Подготовлено аналитической службой АТОР

advertisement

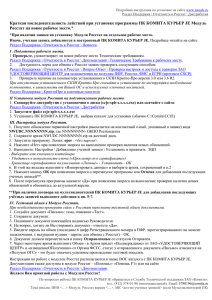

Итоги 2012 года: выездной туризм Подготовлено Аналитической службой АТОР Декабрь 2012 г. Факторы, оказавшие влияние на поведение продаж в 2012 году. Банкротства туроператоров и турагентств Разумный подход к перевозке у туроператоров. Динамика турпотока Дестабилизация курса рубля. Политическая и экономическая нестабильность ряда стран Изменение покупательского поведения. Создание благоприятных условий для въезда российских туристов. Природные катаклизмы, катастрофы, войны. Подготовлено аналитической службой АТОР Долевое распределение объемов продаж в 2012 году. 1.3% 1.4% 1.5% 2.1% 1.2% 1.0% 5.3% 1.8% 21.3% 2.7% 3.1% 3.2% 3.4% 11.3% 3.6% 4.3% 9.1% 4.9% 5.1% 6.0% 6.4% Турция Египет Китай Испания Греция Таиланд Германия Италия Финляндия Болгария Кипр ОАЭ Чехия Франция Тунис Австрия Израиль Швейцария Великобритания Хорватия Остальные Долевое распределение объемов по продолжительности туров в 2012 году. Менее 7 ночей 8-14 ночей более 21 ночи 7% 7 ночей 15-21 ночь 6% 12% 21% 54% Большинство туристов приобретают туры с проживанием 8 и 14 ночей. Однако с каждым годом растет доля коротких туров, основной спрос на такие туры наблюдается на европейских направления. 15-21 ночь, чаще встречается на дальне-магистральных направлениях. А вот наиболее длительное проживание (более 3-х недель) туристы в большинстве склонны приобретать по направлению Египет. Подготовлено аналитической службой АТОР Глубина бронирований в 2012 году. 30 25 20 15 10 5 0 26.67 22.53 15-30 дней 31-60 дей 17.2 21.85 11.75 менее недели 8-14 дней более двух месяцев В 2012 году чаще всего бронирования совершались за более чем две недели или за месяц. Бронирования 8-14 дней, в основном наблюдались на безвизовых направлениях, а так же там где визу делают в течении трех дней например ОАЭ. % бронирований туров менее чем за неделю, очень низкий почти по всем направлениям за исключением Египта, Тайланда, Турции и Хорватии, что говорит о возможном активном горении на этих направлениях. Подготовлено аналитической службой АТОР Спрос на туры различной стоимости в 2012 году. менее 500$ 500$ - 1000$ 1000$ - 2000$ более 2000$ 13% 33% 18% 36% Комментарий: 36% туристов приобретали туры стоимостью 10002000$, это как правило туры на массовых пляжных недорогих направлениях. 33% платили за путевку свыше 2000$ . В наиболее дорогом сегменте дальнемагистральные и экзотические направления. А в категории до 500$ в основном присутствуют короткие туры на европейские направления, а так же такие направления как Финляндия (где туры часто продаются без перевозки). Туры стоимостью от 500$ до 1000$ в основном причина горения на различных направлениях или низко-бюджетные отели по массовым недорогим странам. Подготовлено аналитической службой АТОР Выездной туризм: 2012-2011 изменение спроса, ТОР 15 стран Страна по данным % изменение по Среднее изменение туроператоров в по данным Росстата данным Росстата в по показателям по данным Росстата период январь – в период январь – период январь – туроператоров в 2012 в период январь – сентябрь 2012, сентябрь 2012 сентябрь 2012, году , экспертная сентябрь 2011 объём рынка экспертная оценка оценка экспертная оценка % изменение по Среднее изменение данным Росстата в по показателям период январь – туроператоров в 2011 сентябрь 2011 году Турция 2 305 868 2 300 000 -6,7% 10-15% 2 471 039 14,1% 27% Египет Китай Испания Греция Таиланд Германия Италия Финляндия Болгария Кипр ОАЭ Чехия Франция Тунис Другие страны Общий итог 1 225 000 980 290 690 009 650 126 556 539 533 931 463 603 390 635 370 199 342 298 339 436 288 382 228 315 190 846 1 220 000 400 000 750 000 600 000 400 000 300 000 350 000 250 000 350 000 300 000 300 000 250 000 200 000 190 000 35,3% -10,8% 22,4% 14,4% 8,1% 1,1% -0,4% -42,7% 14,5% 25,6% 39,1% 7,7% 13,2% 49,1% 40% 5% 30% 20% 20% 20% 15% 15% 15% 25% 60% 15% 15% 50% 905 623 1 098 939 563 811 568 226 514 844 527 876 465 268 681 449 323 366 272 492 244 051 267 722 201 706 128 038 -39,5% 8,9% 58,8% 58,0% 95,0% 51,2% 28,6% 32,4% 28,4% 40,5% 32,4% 35,2% 16,3% -17,9% -40% 5% 50% 50% 40% 30% 15% 15% 20% 20% 35% 25% 15% -25% 2 452 828 240 000 15,1% 20% 2 131 774 21,6% 20% 12 008 305 8 400 000 5,6% 20-22% 11 366 224 16,2% 20% Подготовлено аналитической службой АТОР Турция. 2,800,000 2,700,000 2,600,000 +10% 2,500,000 2,400,000 -6,68% 2,300,000 2,200,000 2,100,000 2,000,000 2011, Росстат 2011, Росстат 2012, Росстат 2012, Росстат 2012,операторы 2012,операторы Комментарии: 1. Сдержанный подход в формировании объемов в Москве и региональных программ ведущих игроков направления. 2. Удорожание от 10 до 30% на востребованные отели высокого уровня. 3. 5–7%-ный рост цены среднего пакета по сравнению с 2011 годом 4. Турецкий рынок является стабильным балансом между спросом и предложением 5. Отсутствие визы и высокий сервис привлекает в Турцию наибольшее количество российских туристов. 6. Высокая популярность направления у российских туристов. Подготовлено аналитической службой АТОР Египет 1,600,000 1,400,000 1,200,000 1,000,000 800,000 600,000 400,000 200,000 0 Комментарии: 1. Эксперты на направлении отметили в этом году повышенный спрос у россиян на туры в +40% Египет. 2. Ситуация на направлении стала налаживаться, +35% поскольку в СМИ стали реже появляться сообщения о беспорядках. 3. Туроператоры увеличили свои объемы и существенно расширили географию своих чартерных египетских программ. В этом году в регионах активны все ведущие операторы: «Тез Тур» летает из 10 городов, «Библио Глобус» – из 14, «Анекс Тур» – из 19, «Корал» – из 21. 2011, Росстат 2012, Росстат 2012,операторы4. В Египте пока нет реальных гарантий безопасности, МИД РФ рекомендует не 2011, Росстат 2012, Росстат 2012,операторы выезжать за пределы курортных зон. Подготовлено аналитической службой АТОР Китай 1,200,000 1,150,000 5% 1,100,000 1,050,000 -10,8% 1,000,000 950,000 900,000 850,000 2011, Росстат 2011, Росстат 2012, Росстат 2012, Росстат 2012,операторы Комментарии: 1. Год российского туризма в Китае, в рамках которого в обеих странах прошли сотни информационных и культурных мероприятий. 2. На спрос оказало влияние подорожавшая на 10-15% авиаперевозка, и колебания курса доллара. 3. С появлением чартерных программ на направлении крупные многопрофильные операторы вынуждены существенно снижать цены, это спровоцировало выброс привлекательных предложений. 4. В этом году туроператоры отмечают на направлении хороший спрос новогодних заездов. 2012,операторы Подготовлено аналитической службой АТОР Испания 140% +30% 120% 100% 80% 60% 40% +22% 20% 0% 2011, Росстат, Операторы 2012, Росстат 2012, Операторы Комментарии: 1. По данным посольства Испании, рост количества российских туристов составил в 2012 году 30%, (в 2011 году наблюдался рост 52%). 2. По данным FRONTUR, Института Исследований в области туризма Испании (IET), страну за 9 месяцев 2012 года впервые посетили более 1 млн.российских граждан. 3. Вылеты в Испанию осуществлялись из 20 российских регионов. 4. Рейс Москва-Малага а/к “ТРАНСАЭРО” получил статус регулярного. 5. Впервые в летнем сезоне 2012 года компания “Натали Турс” начала осуществлять прямые рейсы на Коста де Альмерия. Подготовлено аналитической службой АТОР Греция 700,000 680,000 20% 660,000 640,000 620,000 600,000 14,4% 580,000 560,000 540,000 520,000 500,000 2011, Росстат 2011, Росстат 2012, Росстат 2012, Росстат 2012,операторы 2012,операторы Комментарий: 1. Российский рынок получил выгодные цены на отели. Цены на гостиницы были снижены хотельерами на 5–8%. 2. Новых крупных игроков на этом направлении не появилось, достаточно острая борьба шла между «старыми». 3. Позитивную роль сыграла лояльность греческого консульства. 4. Объем чартерных перевозок был больше, чем в 2011 году. Значительный рост турпотока обусловлен региональными программами. 5. Регулярное появление специальных предложений. 6. Активная реклама направления ведущими туроператорами. Подготовлено аналитической службой АТОР Таиланд 125% 120% +20% 115% 110% 105% 100% 95% +8% 90% 2011, Росстат, Операторы 2012, Росстат 2012, Операторы Комментарии: 1. По оценке туроператоров стоимость турпакетов в Таиланд осталась на уровне прошлого года. Количество предложений и спрос на них были сбалансированы. 2. По оценке московского офиса Туристического управления Таиланда в летний сезон около трети российских туристов бронируются минуя услуги туроператоров, в зимний сезон их доля уменьшается до 15%. 3. В наступившем зимнем сезоне объёмы региональной перевозки выросли в среднем на 20%. 4. Таиланд в этом зимнем сезоне, скорее всего, сохранит свою стабильную картину с «волнообразным» спросом, когда традиционные периоды высокого спроса чередуются с периодами провалов. Подготовлено аналитической службой АТОР Болгария 380,000 + 15 % 370,000 360,000 350,000 340,000 330,000 + 14,5 % 320,000 310,000 300,000 290,000 2011, Росстат 2011, Росстат 2012, Росстат 2012, Росстат 2012,операторы 2012,операторы Комментарии: 1. Политика болгарского МИДа, благодаря которой визовые формальности между странами были сведены к минимуму. 2. С 1 июля 2012 года консульства Болгарии начали оформлять многократные годовые визы гражданам России, которые в 2011 году посещали Болгарию. 3. В сезоне прослеживалось популярность раннего бронирования. 4. В Варну и Бургас наблюдался переизбыток перевозки, который привел к выбросу на рынок большого количества дешевых билетов. 5. Росавиация выдала, большое число допусков на маршруты в Варну и Бургас. Подготовлено аналитической службой АТОР Германия 660,000 640,000 + 20% 620,000 600,000 580,000 560,000 + 1,15 % 540,000 520,000 500,000 480,000 460,000 2011, Росстат 2012, Росстат 2012,операторы Комментарии: 1. В этом году началось открытие визовых центров германии в ряде городов России. 2. Отмены рейсов из-за снегопада. 3. Развитие туристической инфраструктуры, открытие новых музеев, отелей, интересных туристических объектов. 4. Многих туристов пугают визовый сложности. 5. Туроператоры расширяют ассортимент туров, привлекая тем самым аудиторию. 6. Появился рейс авиакомпании «Уральские авиалинии» по маршруту Москва Кельн. 7. Удачное расположение страны позволяет использовать ее в качестве транзитного пункта, или комбинировать с другими странами. Подготовлено аналитической службой АТОР Италия 120% 115% 115% +15% 110% 105% 100% 100.00% 2011, Росстат, Операторы 2012, Росстат 100% 95% 90% 2012, Операторы Комментарии: 1. Большинству туроператоров по Италии удалось в течение сезона-2012 избежать демпинговых цен и финансовых потерь. Подгорание направления наблюдалось только начиная со второй половины октября и продолжилось до начала декабря, Цены на спец.предложения в Италию, недельный пакет от 160 EU. 2.Компания “ТРАНСАЭРО” в летнем сезоне 2012 года получила право на регулярные перевозки с вылетами из Москвы и Санкт-Петербурга в Рим и Милан. 3.Впервые в летнем сезоне были поставлены чартерные рейсы из Москвы и Санкт-Петербурга в итальянский Кротоне (Калабрия). 4.Повышенный спрос у туроператоров на Новогодние праздники, большая глубина продаж. Подготовлено аналитической службой АТОР ОАЭ Комментарии: 180% +60% 160% 160% 1. 139.00% 140% 120% 100% +39% 100% 2. 80% 3. 60% 40% 4. 20% 5. 0% 2011, Росстат, Операторы 2012, Росстат 2012, Операторы Прирост на направлении достигнут, главным образом, за счёт возросшей региональной перевозки. В летнем сезоне, несмотря на низкий сезон, в ОАЭ летали 8 авиакомпаний (4 из России и 4 из ОАЭ) из 8 российских регионов. Впервые с 26.10.2012 в эмират Рас Аль Хайма полетел рейс а/к “ТРАНСАЭРО” Нестабильная ситуация в Египте, часть туристов благодаря схожести климата едет отдыхать в ОАЭ. Развитие новых курортов в ОАЭ – Фуджейра, Абу-Даби, Рас-Аль-Хайма. Подгорание туров в регионах в октябре и ноябре, на рынке присутствует избыток региональной перевозки. Подготовлено аналитической службой АТОР Кипр 400,000 +25% 350,000 300,000 +25,6% 250,000 200,000 150,000 100,000 50,000 0 2011, Росстат 2011, Росстат 2012, Росстат 2012, Росстат 2012,операторы 2012,операторы Комментарии: 1. В 2012 году рынок ощутил заметный рост присутствия на направлении компании «Библио Глобус», которая имеет особые позиции по авиации, что позволило ей существенно нарастить объемы. А наличие эксклюзивных договоров со многими отельерами, в основном, в сегменте недорогих отелей от 2* до 4*, предложить рынку привлекательные цены. 2. «Кипрские Авиалинии» и ГТК «Россия» практически вдвое увеличили объем перевозки. 3. Согласно экспертным оценкам 45% всех бронирований по Кипру осуществлялось более чем за месяц. 4. Спад британского рынка этой весной в пределах 10% все же оказался не настолько значительным, чтобы высвободилось большое количество номеров и операторы испытывали недостаток отельной базы. 5. Созданы благоприятные условия для оформления виз. Подготовлено аналитической службой АТОР Важные события в туризме в 2012 году. • Увеличение фингарантий для крупных операторов • Создание всероссийского объединения операторов по выездному туризму «Турпомощь» • Передача туризма от Минспорта к Минкульту • Банкротства авиакомпаний Malev, 'Кубань' и Wind Jet • Банкротство 'Ланта-тур Вояж‘ • Наводнение в Краснодарском Крае • Ураган в Америке • Контртеррористичекая операция в Израиле • Война в Сирии • Политическая нестабильность в Египте Подготовлено аналитической службой АТОР Источники информации, на основе которых был создан анализ. 1. 2. 3. 4. 5. Анкетирование туроператоров Глубинные интервью крупных турагентств. Статистические данные: Росстат, Ростуризм, Институты статистики разных стран. Исследования: ВЦИОМ, БАНКО, Ромир. Публикации на интернет ресурсах: Турмаркет.инфо,ТурДом, Турпром, В отпуск.ру, Туринфо, РИА Новости, Интерфакс и других СМИ. Подготовлено аналитической службой АТОР Получить более подробные сведения о выездном туристическом потоке россиян в 2008-2012 годах в различные страны и найти другие исследования о туризме Вы сможете посетив раздел АНАЛИТИКА сайта www.atorus.ru Оформить подписку на web-канал новостей в разделе АНАЛИТИКА можно с помощью инструмента RSS на сайте www.atorus.ru