Банковские вклады (Маляев В.Б.)

advertisement

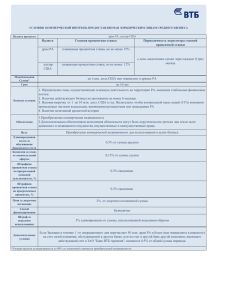

")

Проект «Определение эффективной ставки банковского вклада (депозита). Обоснование и выбор оптимального решения по продуктам разных банков» Студенты: Клоян Карина Мехаковна (14 Э1) Напалков Вадим Викторович (14 Э1) Роднина Светлана Павловна (14 Э2) Левахин Максим Игоревич (14 Э4) Овечкина Дарья Дмитриевна (14 Э4) Руководитель: к.т.н., доцент, PhD. Маляев Владимир Борисович Цель проекта Выбрать оптимальное решение по вкладным продуктам коммерческих банков Нижегородской области в соответствии с разными практическими задачами инвесторов и обосновать его с использованием созданной модели расчета эффективной ставки депозита. Задачи проекта • Разработать модель расчета ставки, отражающей реальную доходность депозитных продуктов. • Исследовать различные предложения по вкладам коммерческих банков Нижегородской области. • Обобщить полученную информацию, опираясь на выделение нескольких групп банков и типов депозитов. • Сопоставить данные по разным продуктам, используя разработанную модель, и выбрать оптимальные решения в каждом исследуемом сегменте. Эффективная ставка • Эффективная процентная ставка банковского депозита – это его номинальная процентная ставка с учетом капитализации. • Капитализация – регулярно начисляемые проценты прибавляются к сумме вклада; далее проценты начисляются на увеличенную сумму. • Пусть: %н – номинальная ставка, % в год %э – эффективная ставка, % в год m – число начислений процентов к сумме вклада в год n – число начислений процентов к сумме вклада за весь период • Тогда: • Для ежемесячной капитализации: Эффективная ставка • Например, для вклада сроком 2 года и номинальной ставкой 10% эффективная ставка составит: 1. для ежегодной капитализации 2. для ежеквартальной капитализации 3. для ежемесячной капитализации 4. для ежедневной капитализации Реальная ставка • Реальная процентная ставка банковского депозита – это его эффективная процентная ставка с учетом инфляции. • Ожидаемый уровень инфляции рубля на 2016 год = 6,4%, на 2017 год = 6%, на 2018 год = 5,1% (согласно прогнозу социально-экономического развития Российской Федерации на 2016-2018 годы, разработанному Министерством экономического развития России) • Пусть: %э – эффективная ставка, % в год %р – реальная ставка, % в год π – среднегодовой темп инфляции на период размещения вклада, % в год • Тогда: Налогообложение По валютным вкладам : налоговая база по НДФЛ = превышение суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной исходя из ставки 9% годовых. По рублевым вкладам: налоговая база по НДФЛ = превышение суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной исходя из ставки рефинансирования (приравнивается к значению ключевой ставки) Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты. (согласно ст. 214.2 НКРФ) Датой получения дохода является дата выплаты процентов (в том числе причисление процентов ко вкладу). • Налоговая ставка установлена в размере: 35% — для клиентов, являющихся налоговыми резидентами Российской Федерации; 30% — для клиентов, не являющихся налоговыми резидентами Российской Федерации. Страхование Согласно ст. 11 ФЗ от 23.12.2003 № 177 «О страховании вкладов физических лиц в банках Российской Федерации» • Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладам на конец дня наступления страхового случая. • Возмещение выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 1 400 000 руб. • Вкладчик имеет несколько вкладов в одном банке → возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1 400 000 руб. в совокупности. • Страховой случай наступил в отношении нескольких банков → размер возмещения исчисляется в отношении каждого банка отдельно. • Обязательство банка выражено в иностранной валюте → сумма возмещения рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая. • Банк выступал по отношению к вкладчику также в качестве кредитора → размер возмещения определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику. Группы банков Можно условно выделить 4 основных группы банков, различия в структуре и политике которых заметно влияют на характер предоставляемых ими услуг: 1) Частные 2) Государственные – существенное влияние на деятельность оказывают государственные структуры 3) Иностранные – со значительной долей участия иностранного капитала (более 30%) 4) Региональные – зарегистрированные в пределах Нижегородской области Для исследования были взяты банки, услугами которых можно воспользоваться жителям Нижегородской области. Типы депозитов Можно условно выделить 4 основных типа вкладов, принципиально различающихся по своим ключевым параметрам или по назначению: 1) «Максимальный доход» - наибольшая выгода 2) «Активное пополнение» - возможность пополнения 3) «Свободное управление» - возможность пополнения и частичного снятия 4) «Мультивалютный» - возможность совершения конверсионных операций между счетами вклада Каждый тип соответствует определенному портрету инвестора со своими практическими задачами. Вклад №1 «Максимальный доход» • Инвестор обладает фиксированной суммой средств, не имея возможности ее увеличивать и надобности ее уменьшать. • Цель – максимально приумножить имеющиеся накопления. • Образец инвестора: пенсионер, обладающий накоплениями и живущий ровно на пенсию. • Условные исходные данные: - сумма депозита: 120 000 руб. - срок депозита: максимальный №1 Название вклада и банка Частные банки «С максимальной «Классический» ставкой» Россия Уралсиб «Восточный» «Активное Восточный пополнение» банк Открытие Банк Номинальная процентная ставка, % в год 9,8 9,4 9,6 8,13 Эффективная процентная ставка, % в год 11,34 11,94 11,07 9,99 Срок вклада 36 мес. 60 мес. 36 мес. 60 мес. по ставке 0,01% по ставке 4,07% по истечении 1 года Досрочное закрытие ставка сохраняется по ставке 0,01% за каждый полный год №1 Государственные банки «Классический» Россельхозбанк «Пенсионный капитал» Российский капитал Сберегательный сертификат Сбербанк 9,55 10 9 9,8 9,55 10 10,29 9,8 3,74 4,19 4,48 3,99 Срок вклада 36 мес. 48 мес. 36 мес. 36 мес. Досрочное закрытие по ставке 0,2% по ставке 0,01% по ставке 6% – Название вклада и банка «Точный расчет» Глобэкс Номинальная процентная ставка, % в год Эффективная процентная ставка, % в год Реальная процентная ставка, % в год №1 Название вклада и банка Номинальная процентная ставка, % в год Эффективная процентная ставка, % в год Реальная процентная ставка, % в год Срок вклада Досрочное закрытие Иностранные банки «33%» «Первоклассный» Хоум Кредит ЮниКредит банк банк «150 лет надежности» Росбанк «Классика» Интеза 11 9,75 11,05 8,75 11 11,27 11,05 8,75 5,19 5,46 5,24 2,94 36 мес. 36 мес. 36 мес. 36 мес. по ставке 0,01% ставка сохраняется по истечении ½ срока по ставке 0,01% по ставке 0,01% №1 Региональные банки Название вклада и банка «Накопительный» «Пенсионный плюс» «Золотистый топаз» НБД банк Радиотехбанк Форус банк Номинальная процентная ставка, % в год 9,75 8,25 10 Эффективная процентная ставка, % в год 9,75 9,73 10 Срок вклада 36 мес. 48 мес. 60 мес. Досрочное закрытие по ставке 3,75-5% по ставка сохраняется истечении 4 мес. по ставке 7,5% по истечении 1 года Итог по 1 типу Оптимальный продукт Тип банков Среднее предложение (%э) Банк Название %э Срок, мес. Частные 11,09% Россия Классический 11,94% 60 Государственные 9,91% Россельхозбанк Классический 10% 48 Иностранные 10,52 Юникредит Первоклассный 11,27% 36 Региональные 9,83 Форус Золотистый топаз 10% 60 ИТОГО по всем категориям: 10,34% Россия Классический 11,94% 60 Вклад №2 «Активное пополнение» • Инвестор обладает начальным капиталом и регулярным доходом. • Цель – увеличить общую сумму имеющихся и поступающих денежных средств. • Образец инвестора: семья, обладающая некоторыми средствами и готовая откладывать часть доходов для накопления на автомобиль или недвижимость. • Условные исходные данные: - сумма депозита: 400 000 руб. - срок депозита: максимальный №2 Название вклада и банка Номинальная процентная ставка, % в год Частные банки «Классический» «Комфортный» ББР банк Возрождение «Пополняемый» «НакопительныйРусский Раньте» Стандарт банк Межтопэнергобанк 12,25 9,2 12,2 8,2 12,25 10,55 12,2 9,26 6,05 4,74 5,8 3,45 Срок вклада 24 мес. 36 мес. 12 мес. 36 мес. Пополнение вклада от 1000 руб. от 1000 руб. без ограничений без ограничений Эффективная процентная ставка, % в год Реальная процентная ставка, % в год Досрочное закрытие по ставке 4-5,5% по истечении по ставке 0,01% по ставке 0,1% 3 мес. по ставке 0,5% №2 Название вклада и банка Номинальная процентная ставка, % в год Государственные банки «Накопи «Максимальный «...кто копит» на мечту» рост» Татфондбанк Россельхозбанк Банк Москвы «Резерв» Новикомбанк 8,85 8,6 9,6 10,25 9,64 8,95 10,03 10,25 3,44 2,55 3,63 4,05 Срок вклада 24 мес. 12 мес. 12 мес. 24 мес. Пополнение вклада от 3000 руб. Досрочное закрытие по ставке 0,01% Эффективная процентная ставка, % в год Реальная процентная ставка, % в год без ограничений от 1000 руб. без ограничений по ставке 5,16% по истечении ½ срока по ставке 0,01% по ставке 5,13% по истечении ½ срока №2 Иностранные банки Название вклада и банка «33%» Хоум Кредит банк Номинальная процентная ставка, % в год 11 8,7 9,75 9,6 11 9,06 11,27 9,6 5,19 2,66 5,46 3,4 Срок вклада 36 мес. 12 мес. 36 мес. 24 мес. Пополнение вклада от 1000 руб. от 1000 руб. от 3000 руб. от 3000 руб. Досрочное закрытие по ставке 0,01% по ставке 0,01% ставка сохраняется по истечении ½ срока по ставке 0,01% Эффективная процентная ставка, % в год Реальная процентная ставка, % в год «Выгодный» «Первоклассный» «Накопительный» Росбанк ЮниКредит банк ОТП Банк №2 Название вклада и банка Номинальная процентная ставка, % в год Эффективная процентная ставка, % в год Реальная процентная ставка, % в год Срок вклада Региональные банки «Оптимальное «Золотистый «Накопительный» «Стабильный» решение» топаз» НБД банк Саровбизнесбанк ВОК банк Форус банк 12,4 11 10 9,5 12,4 11,46 10 10,42 6 5,06 4,19 4,22 12 мес. 12 мес. 36 мес. 24 мес. от 1000 руб. от 1000 руб. Пополнение вклада от 10 000 руб. от 1000 руб. Досрочное закрытие по ставке 0,01% по ставке 0,1% по ставке 4,75% по ставке 3,75-5% по истечении ½ по истечении 4 мес. срока Итог по 2 типу Оптимальный продукт Тип банков Среднее предложение (%э) Банк Название %р Срок, мес. Частные 11,07% ББР Классический 6,05% 24 Государственные 9,72% Новикомбанк Резерв 4,05% 24 Иностранные 10,23% Юникредит Первоклассный 5,46% 36 Региональные 11,07% НБД Накопительный 4,19% 36 ИТОГО по всем категориям: 10,52% Юникредит Первоклассный 5,46% 36 Вклад №3 «Свободное управление» • Инвестор желает разместить крупную сумму средств с возможностью пополнения и частичного снятия средств. • Цель – увеличить накопления, не теряя возможность распоряжаться ими. • Образец инвестора: человек с нестабильным в условиях кризиса доходом, желающий сохранять и использовать свои накопления. • Условные исходные данные: - сумма депозита: 1 000 000 руб. - срок депозита: 24 месяца №3 Частные банки Название вклада и банка Номинальная процентная ставка, % в год «Свободное «Практичный» «Комфортный» управление» Восточный Возрождение Открытие Банк банк «Удобный» ББР банк 8,84 9,6 8,9 10,25 9,63 10,54 9,7 10,25 3,43 4,34 3,5 4,05 Срок вклада 24 мес. 24 мес. 24 мес. 24 мес. Величина неснижаемого остатка, руб. 100 000 700 000 650 000 50 000 Досрочное закрытие по ставке 0,1% по ставке 0,01% по ставке 0,01% по ставке 0,5% Эффективная процентная ставка, % в год Реальная процентная ставка, % в год №3 Государственные банки Название вклада и банка Номинальная процентная ставка, % в год Эффективная процентная ставка, % в год Реальная процентная ставка, % в год «Комфорт» Новикомбанк «Управляемый» «Рантье +» Россельхозбанк Глобэкс «Легкий выбор» Российский капитал 9,75 8,05 9,75 7,2 10,72 8,7 10,19 7,72 4,52 2,5 3,99 1,52 24 мес. Срок вклада 24 мес. 24 мес. 24 мес. (формально 36 мес.) Величина неснижаемого остатка, руб. 10 000 500 000 500 000 700 000 Досрочное закрытие по ставке 4,88% по истечении ½ срока по ставке 0,01% по ставке 0,2% по ставке 0,1% №3 Название вклада и банка Иностранные банки «Универсальный» «Оптимальный» «Комфорт» ЮниКредит Банк Росбанк Интеза Номинальная процентная ставка, % в год 9,25 Эффективная процентная ставка, % в год «Свобода действий» Райффайзенбанк 7,6 9 / 7 (при расходных операциях) 7 10,12 7,6 9/7 7 Реальная процентная ставка, % в год 3,92 1,4 2,8 / 0,8 0,8 Срок вклада 24 мес. 18 мес. 24 мес. 24 мес. Величина неснижаемого остатка, руб. 1 000 000 500 000 50 000 50 000 Досрочное закрытие ставка сохраняется по истечении ½ срока по ставке 0,01% по ставке 0,01% по ставке 0,01% №3 Название вклада и банка Региональные банки «Элита плюс» «Благополучный» «Гарантированный» «VIP-РТБ» Ассоциация Саровбизнесбанк Форус Банк Радиотехбанк Номинальная процентная ставка, % в год 10 9 10 10,5 Эффективная процентная ставка, % в год 10 9 10,38 10,5 Реальная процентная ставка, % в год 3,76 2,8 3,98 4,1 Срок вклада 20 мес. 24 мес. 12 мес. 12 мес. 300 000 700 000 1000 500 000 по ставке 0,1% по ставке 0,01% по ставке 0,1% по ставке 0,1% Величина неснижаемого остатка, руб. Досрочное закрытие Итог по 3 типу Тип банков Среднее предложение (%э) Банк Название %р Частные 10,03% Возрождение Комфортный 4,34% Государственные 9,33% Новикомбанк Комфорт 4,52% Иностранные 8,43% Юникредит Универсальный 3,92% Региональные 9,97% Радиотехбанк VIP-РТБ 4,1% ИТОГО по всем категориям: 9,44% Новикомбанк Комфорт 4,52% Оптимальный продукт Вклад №4 «Мультивалютный» • Инвестор разбирается в рынке валют и/или имеет накопления в основных иностранных валютах ($, €). • Цель – увеличить сумму имеющихся средств, получая дополнительную выгоду от изменения курсов. • Образец инвестора – специалист, ожидающий колебания курсов валют. • Условные исходные данные: - сумма депозита: 200 000 руб. - срок депозита: 12 месяцев • Прогноз по инфляции иностранных валют на 2016 год: - доллар = 1,6% (по данным ФРС) - евро = 1% (по данным ЕЦБ) №4 Название вклада и банка Р Номинальная процентная ставка, $ % в год € Р Эффективная процентная ставка, $ % в год € Р Реальная процентная ставка, $ % в год € Срок вклада Частные банки «Мульти «Мультивалютный- «Мультивалютный- «Ваш мульти валютный» Актив» Интернет» валютный» ББР банк Межтопэнергобанк Авангард Тимер Банк 10 10,9 11 10 2,5 2,6 2 3,5 2 10 2,5 2 3,6 2 10,9 2,6 2 4,5 1,5 11 2 1,5 4,6 3,5 10 3,5 3,5 3,6 0,9 1 0,4 1,9 1 1 0,5 2,5 12 мес. 12 мес. – – по ставке 0,01% по ставке 0,002% 12 мес. 12 мес. юани, франки, Дополнительные фунты – валюты: стерлингов по ставке по ставке 5,45% по Досрочное закрытие 0,5% истечении ½ срока №4 Государственные банки Название вклада и банка Номинальная процентная ставка, % в год Эффективная процентная ставка, % в год Реальная процентная ставка, % в год Р $ € Р $ € Р $ € Срок вклада Дополнительные валюты: Досрочное закрытие «Мультивалютный «...кто управляет «Мультивалютный» доход» валютой» Сбербанк Связь-Банк Татфондбанк 8,75 6,2 8,4 2,35 1,2 2,2 1,55 0,35 2,2 9,11 6,35 8,4 2,38 1,21 2,2 1,56 0,35 2,2 2,71 -0,05 2 0,78 -0,39 0,6 0,56 -0,65 12 мес. (формально 12 мес. 36 мес.) юани, франки, – фунты стерлингов по ставке 4,13% по по ставке истечении ½ срока 0,01% 1,2 12 мес. – по ставке 0,01% Итог по 4 типу Тип банков Банк Р Частные Оптимальный продукт Среднее предложение (%э) $ € 10,48% 2,65% 2,25% 9,22% 2,29% 1,81% Название Р Тимер Государственные 7,95% 1,93% 1,37% Связь-Банк ИТОГО по всем категориям: %р Тимер $ € Ваш 3,6% 1,9% 2,5% мультивалютный Мультивалютный 2,71% 0,78% 0,56% доход Ваш 3,6% 1,9% 2,5% мультивалютный Результат проекта • Разработана модель нахождения эффективной и реальной ставок банковских вкладов. • Выделены 4 основных типа банков и 4 вида продуктов для инвесторов с разными задачами. • Собрана информация по депозитным предложениям банков Нижегородской области и разделена по выделенным группам. • Выбраны оптимальные решения на основе разработанной модели: - среди банков каждого типа для каждого вида продукта (14, из них Юникредит – 3, Новикомбанк – 2) - общие для каждого вида продукта (4, из них два частных, один государственный, один иностранный) Спасибо за внимание!