Лекция 4-5. Система бухгалтерских счетов и двойная запись

advertisement

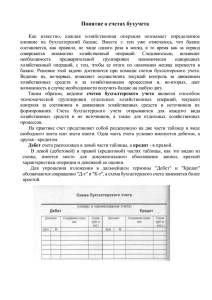

Лекция 4-5. Система бухгалтерских счетов и двойная запись План занятия Понятие о счетах бухгалтерского учета и двойной записи. Дебетовая сторона (дебет) счета. Кредитовая сторона (кредит) счета. Схема записи на активном счете. Схема записи на пассивном счете. Обороты дебетовые. Обороты кредитовые. Остаток (сальдо) на активном и пассивном счетах. Активно-пассивные счета. Корреспонденция счетов. Методика применения принципа двойной записи. Сущность и обоснование принципа двойной записи, ее контрольное и информационное значение. Оборотная ведомость. Оборотная ведомость по синтетическим счетам. Счета синтетического и аналитического учета. Взаимосвязи между счетами синтетического и аналитического учета. Бухгалтерский баланс обобщенно отражает состав и источники средств организации. В нем отражаются остатки имущества и обязательств организации, а также результаты хозяйственных процессов, но не сами процессы. В то же время, для целей управления и контроля необходима информация не только о состоянии хозяйственных средств и источников их образования и финансовом результате организации на определенную дату, но и сведения о самих хозяйственных процессах. Возникает необходимость текущей регистрации и накопления за отчетный период (с момента составления предыдущего баланса до составления следующего баланса) информации, касающейся изменения величины и структуры различных видов имущества и источников его образования. В качестве регистров, позволяющих систематизировать и накапливать текущую информацию об имуществе, принадлежащего организации, а также источниках его образования и финансовом результате служат бухгалтерские счета. Следовательно, бухгалтерский счет служит основной единицей накопления и хранения учетной информации. Счет бухгалтерского учета - это способ группировки, текущего контроля за состоянием и движением хозяйственных средств и источников их формирования, а также хозяйственных процессов и результатов хозяйственной деятельности. Схематично бухгалтерский счет представляет двустороннюю таблицу в виде буквы «Т» или «самолетика», левая сторона которой называется «дебет», а правая «кредит». Сокращенно обозначают Д-т и К-т. Каждый счет имеет свое наименование и двузначный шифр, которые установлены Планом счетов бухгалтерского учета и соответствуют учитываемому объекту. Обычно, название счета соответствует учитываемым на нем объектам. Hапример, для учета наличных денежных средств в кассе применяется счет 50 «Касса», для учета уставного капитала - счет 80 «Уставный капитал» и т.д. Бухгалтерия организации открывает (начинает вести) счета на каждый вид имущества и источников его образования. Когда на счете ничего не остается он закрывается, т.е. ее не надо больше вести до тех пор пока снова не появятся там остатки. Каждая организация выбирает из Плана счетов бухгалтерского учета, именно, те счета, которые необходимы для отражения ее деятельности, с учетом отраслевых, технологических и иных особенностей. Перечень тех, счетов, которые организация выбрала для отражения своей деятельности, называется Рабочим планом счетов организации. В балансе указываются остатки имущества и их источников на определенную дату. При составлении баланса эти остатки берутся со счетов, как остаток на счете на момент составления баланса. Эти остатки называются «сальдо». Это итальянское слово означает «остаток». При записи сальдо указывается дата. Это, как правило, 1 число месяца. В течение месяца в бухгалтерском учете организации регистрируются хозяйственные операции, которые отражаются по дебету или по кредиту соответствующих счетов. По окончании месяца подсчитываются итоги операций. Эти итоги называются оборотами - дебетовым и кредитовым. После подсчета оборотов определяется сальдо на начало следующего месяца. В связи с тем, что средства организации в бухгалтерском учете отражаются балансовым методом, то счета подразделяются на активные и пассивные. Активными, называются те счета, на которых учитываются остатки и движение средств по составу и размещению. В соответствии со схемой записи на активном счете, сальдо на этих счетах всегда дебетовое. При записи операций увеличения учитываемого объекта записывается по дебету активного счета, а уменьшение - по кредиту. Сальдо на конец месяца определяется: сальдо на начало плюс дебетовый оборот минус кредитовый оборот. Пассивными, называются те счета, на которых учитываются остатки и движение средств по источникам формирования и целевому назначению. Сальдо на этих счетах всегда кредитовое. При записи операций увеличение учитываемого объекта отражается по кредиту, а уменьшение - по дебету. Сальдо на конец месяца определяется: сальдо на начало плюс кредитовый оборот минус дебетовый оборот. Схема записи на активном счете Шифр и название счета Схема записи на пассивном счете Шифр и название счета Дебет Кредит Дебет Кредит Сальдо на начало периода Сальдо на начало периода Обороты за период (+) Обороты за период (-) Обороты за период (-) Обороты за период (+) Сальдо на конец периода Сальдо на конец периода Для того чтобы облегчить запоминание схемы записи на активном и пассивном счетах можно запомнить следующее: на активном счете оборот, формируемый по левой стороне, увеличивает левую часть бухгалтерского баланса (актив), а на пассивном счете оборот, формируемый по правой стороне, увеличивает правую сторону бухгалтерского баланса (пассив). Следует отметить, что данные утверждения справедливы тогда, когда в результате хозяйственных операций изменяется валюта баланса, т.е. когда имеют место хозяйственные операции 3 и 4 типа. Практические работники бухгалтерии Т- образные счета используют только для обработки отдельных данных, т.е. в справочных целях, а системный бухгалтерский учет ведется специальных регистрах. В то же время, все регистры бухгалтерского учета, где накапливаются и систематизируются информация о хозяйственных операциях, основаны именно на схеме Т- образного счета. В бухгалтерском учете также применяются счета, которые одновременно имеют признаки активного и пассивного счета. Такие счета называются активнопассивными. Hапример, одна и та же организация может быть одновременно дебитором и кредитором по отношение к другому хозяйствующему субъекту. Чтобы не открывать два разных счета, открывают один. И на нем ведут учет дебиторской и кредиторской задолженности. Активно-пассивные счета могут иметь развернутое сальдо, т.е. одновременно и дебетовое и кредитовое. Дебетовое сальдо означает остаток дебиторской задолженности, а кредитовое – кредиторской. По дебету и кредиту отражается уменьшение или увеличение соответствующей задолженности. Примером такого счета является счет 76 «Расчеты с разными дебиторами и кредиторами». На активно-пассивных счетах с развернутым сальдо нельзя определить конечное сальдо расчетным путем как, например, в активных или пассивных счетах. Другой разновидностью являются активно-пассивные счета с переменным сальдо. В них сальдо бывают или дебетовое или кредитовое. Соответственно такой счет имеет признак активного или пассивного счета. Hапример, счет «Прибыли и убытки». Существуют некоторые счета бухгалтерского учета, которые отвечают лишь частично свойствам пассивных счетов. Например, счет 02 «Амортизация основных средств» и счет 05 «Амортизация нематериальных активов», по схеме записи соответствуют пассивным счетам, а остатки на конец периода в пассиве не находят отражение. Остатки на указанных счетах используются для выявления остаточной стоимости амортизируемых объектов. Другими словами, можно сказать, что суммы начисленной амортизации влияют на величину актива баланса, но следует помнить, что в балансе не отражается величина начисленной суммы амортизации внеоборотных активов. Так как каждая хозяйственная операция вызывает изменения не менее двух статей баланса, то, следовательно, она должна быть записана минимум на двух счетах бухгалтерского учета. Отражение хозяйственной операции на счетах бухгалтерского учета осуществляется путем применения способа двойной записи. Сущность двойной записи состоит в том, что каждая хозяйственная операция записывается в дебет минимум одного счета и кредит минимум одного счета в одинаковой сумме. Двойная запись обусловлена двойственными изменениями, вызывающими любой хозяйственной операцией (4 типа хозяйственных операций). Кроме того, двойная запись обеспечивает единый методологический подход к изменениям величины имущества или обязательств хозяйствующего субъекта и равенство итогов записей на бухгалтерских счетах. Как уже отмечалось, каждая хозяйственная операция отражается минимум на двух счетах бухгалтерского учета. Следовательно, существенным вопросом ведения бухгалтерского учета является правильное выявление сочетания счетов, на которых будет отражена хозяйственная операция. Экономическая взаимосвязь между счетами в результате двойной записи, называется корреспонденцией счетов. Письменное указание корреспонденции счетов называется бухгалтерской статьей или проводкой. Счета, между которыми могут оформляться проводки, называются корреспондирующими. Различные возможные схемы корреспонденции бухгалтерских счетов даны в Инструкции по применению Плана счетов бухгалтерского учета. Бухгалтерские проводки бывают простые и сложные. В простой проводке дебетуется один счет и кредитуется один. Например, из кассы организации внесены денежные средства в сумме 10 000 руб. на расчетный счет организации. При этом деньги в кассе уменьшаются, а на расчетном счете увеличиваются. Зная, что (в соответствии со схемой записи) в активных счетах увеличение отражается по дебету, а уменьшение по кредиту. Указанную хозяйственную операцию необходимо отразить по дебиту счета 51 «Расчетные счета» и по кредиту счета 50 «Касса». Hа схемах счетах бухгалтерского учета эта операция отражается следующим образом: Дебет счета 51 «Расчетные счета» 10 000 руб. Кредит счета 50 «Касса» - на сумму 10 000 руб. В сложной проводке дебетуется один счет, а кредитуется несколько или наоборот. От правильности составления проводок зависит правильность ведения бухгалтерского учета и составления бухгалтерской отчетности. Чтобы научиться правильно составлять бухгалтерские проводке, целесообразно применять следующий алгоритм: 1-й шаг. Исходя из содержания хозяйственной операции и используя План счетов бухгалтерского учета, определить, на какие счета она должна быть записана; 2-ой шаг. Выявить характер изменения величины учитываемых объектов: увеличение или уменьшение; 3-ий шаг. Какими являются счета по отношению к балансу (активные или пассивные); 4-ый шаг. Значение дебета и кредита в активных и пассивных счетах (применение схемы записи на счетах). Hа синтетических бухгалтерских счетах, учет ведется в обобщенном виде. Hапример, счет 60 «Расчеты с поставщиками и подрядчиками» отражает задолженность всем поставщикам, с которыми предприятие ведет расчеты. Hа счете «Материалы» отражается общая стоимость материала находящегося на всех складах. Обобщенные данные необходимы для контроля за общим движением средств и их источников. Кроме того, обобщенное сальдо нужно для составления бухгалтерского баланса. Счета, на которых ведется обобщенный учет средств и их источников, называются синтетическими, а учет на них синтетическим. (Слово «синтез» означает «обобщение, объединение»). Синтетический учет ведется только в денежном измерителе. Для контроля за выполнением плановых показателей, за сохранностью имущества, состоянием расчетов, данных синтетического учета недостаточно. Например, из данных синтетического учета невозможно узнать, сколько материалов поставил конкретный поставщик, кому из поставщиков перечислены денежные средства. Также невозможно определить, кто несет материальную ответственность за определенные материально-производственные запасы, принадлежащие организации. Более детальную и конкретную информацию об имуществе организации, а также источниках его образования можно получить из данных аналитических счетов. Аналитические счета представляют собой составные части тех синтетических счетов, куда они входят. Они открываются к счетам синтетического учета по мере необходимости. Счета 2-го порядка, открытые к синтетическим счетам, называются субсчетами. По отношению к балансу аналитические счета бывают также активными или пассивными. Hапример, к синтетическому счету 60 «Расчеты с поставщиками и подрядчиками» могут быть открыты аналитические счета по каждому поставщику. А к счету «Материалы» могут быть открыты не только аналитические счета с указанием местонахождения материалов и материально-ответственных лиц, но и счета, на которых ведется учет материалов осуществляется по количеству и сумме. Следовательно, аналитический учет может вестись не только в денежном выражении, но и в натуральных измерителях. Другими словами, синтетические счета необходимы для обобщения однородных объектов бухгалтерского учета, а аналитические – для отражения более детализированной и подробной информации. Сумма сальдо, дебетовых и кредитовых оборотов, по аналитическим счетам должны быть равны сальдо и соответствующим оборотам того синтетического счета, к которому они открыты. В этом состоит взаимосвязь синтетических и аналитических счетов. Количество и уровни, открываемых аналитических счетов определяется хозяйствующим субъектом самостоятельно, исходя из потребностей финансовохозяйственной деятельности и потребностей управления. Результатом текущего бухгалтерского учета является составление бухгалтерского баланса. Прежде, чем составить баланс, учетные данные нужно обобщить. Это необходимо для того, чтобы выявить возможные ошибки, допущенные на счетах при записи хозяйственных операций, а также получить остатки на каждом счете. Обобщение данных текущего бухгалтерского учета производится в специальных таблицах, которые называются оборотными ведомостями. Оборотные ведомости составляются по счетам синтетического и аналитического учета. Особенностью оборотной ведомости по синтетическим счетам является наличие трех пар равных итого: - 1 пара: равны между собой суммы дебетовых и кредитовых сальдо на начало месяца. Это равенство вытекает из того, что на их основе был составлен баланс. В активных счетах сальдо дебетовое, а в пассивных – кредитовое. Следовательно, сумма этих сальдо на начало будет равна; - 2 пара: равны суммы дебетового и кредитового оборотов за месяц. Это равенство вытекает из отражения хозяйственных операций на счетах способом двойной записей, т.е. операция записывается в дебет одного счета и в кредит другого в одинаковой сумме. Сумма операций на счетах является оборотом. Следовательно суммы дебетового и кредитового оборотов будут равны; - 3 пара: равенство конечных сальдо по дебету и кредиту. Это равенство обусловлено равенством двух первых пар. Кроме того, эти сальдо используются для составления нового баланса. Если при составлении оборотной ведомости не будет этого равенство, это значит, что допущены ошибки при записи операций на счета или при подсчете итогов. Оборотные ведомости составляются и по счетам аналитического учета. Если на аналитических счетах ведется учет расчетов с разными дебиторами и кредиторами, то оборотная ведомость составляется по такой же форме, как по синтетическим счетам но, в этой ведомости не будет трех пар равных итогов. Оборотная ведомость по аналитическим счетам к активно-пассивному счету составляется до составления оборотной ведомости по синтетическим счетам. Именно на основании итогов сальдо на конец месяца определяется конечное сальдо по синтетическому счету «Расчеты с разными дебиторами и кредиторами». Только после определения сальдо в активнопассивных счетах составляется оборотная ведомость по синтетическим счетам. Если аналитический учет ведется в натурально-стоимостном выражении, то по этим счетам также составляется оборотная ведомость. В ней будет указаны наименование ценностей, их цена, единицы измерения, количество и сумма. Оборотные ведомости по аналитическим и синтетическим счетам сверяются между собой. Вопросы для контроля: 1) Отражается ли текущая информация о хозяйственных операциях в бухгалтерском балансе организации? 2) Где регистрируются хозяйственные операции в течение отчетного периода? 3) Что собой представляет бухгалтерский счет? 4) Из каких элементов состоит бухгалтерский счет? 5) Что значит «открыть» бухгалтерский счет и когда возникает необходимость в этом? 6) Какую информацию содержит бухгалтерский счет? 7) Что собой подразумевает «двойная запись» и чем она обусловлена? 8) Какие бывают бухгалтерские счета по отношению к балансу? 9) Как выглядит схема записи на активном счете? 10) Как выглядит схема записи на пассивном счете? 11) Какие счета являются субсчетами? 12) Чем вызвана необходимость ведения аналитического учета? 13) Кто определяет, какие аналитические счета следует вести организации? 14) Что подразумевается под рабочим планом счетов хозяйствующего субъекта? 15) Как выглядит алгоритм составления бухгалтерской проводки? 16) Что собой представляет корреспонденция счетов? 17) Какие счета относятся к активным? 18) Какие счета относятся к пассивным? 19) Какие счета относятся к активно-пассивным счетам с переменным сальдо? 20) Какие счета относятся к активно-пассивным счетам с развернутым сальдо? 21) Как влияет правильность составления бухгалтерских проводок на отчетность хозяйствующего субъекта? 22) Каковы особенности оборотной ведомости по синтетическим счетам? 23) Составляются ли оборотные ведомости по аналитическим счетам? 24) Ведется ли синтетический учет в натуральных показателях? 25) Могут ли вестись аналитические счета только в натуральных измерителях?