Тема 6. Ценовая политика в системе бизнес

advertisement

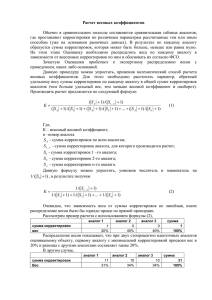

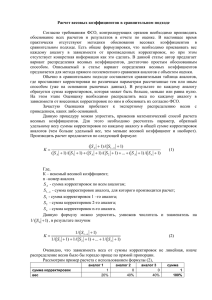

Бизнес-планирование в социально-культурном сервисе и туризме 10010365 «Социально-культурный сервис и туризм», 08050263 «Экономика и управление на предприятиях туризма и гостиничного хозяйства», 10020165 «Туризм» Институт сервиса, моды и дизайна Кафедра туризма и гостинично- ресторанного бизнеса Гомилевская Галина Александровна Лекция 9 Тема 6 Ценовая политика в системе бизнес-планирования План лекции: 1.Методы установления цен на туристские товары и услуги 2 Затратный метод 3 Метод конкурентного анализа 4 Метод потребительской оценки 6 Рыночная корректировка цены Методы установления цен на туристские товары и услуги Методические подходы в ценообразовании • • • • • исходя из себестоимости и прибыли с ориентацией на покупательский спрос с использованием среднеотраслевых цен с ориентацией на цены конкурентов Методы ценообразования Методы ценообразования Ценообразование на основе издержек Ценообразование с ориентацией на уровень конкуренции Ценообразование с ориентацией на спрос А. Затратный метод Классификация затрат в туризме 1 На приобретение прав на такие услуги: • Размещение, проживания • Транспортное обслуживание • Питание • Экскурсии • Визовое обслуживание • Развлекательное и т.д. • Добровольное страхование, обслуживание гидами и сопровождающими от сторонних организаций 2 Связанные с освоением новых туров • На оплату труда работников организации • Представительские расходы • Затраты, возникающие по невостребованной туристами части услуг, права на которые приобретаются партиями Классификация затрат по признакам Основные По экономической роли в процессе производства Накладные Одноэлементные По составу (однородности) Комплексные Прямые По способу включения в себестоимость продукции Косвенные Переменные По отношению к объему производства Условно-постоянные Текущие По периодичности возникновения Единовременные Производственные По участию в процессе производства По эффективности Внепроизводственные Производительные Методы калькулирования себестоимости Наименование метода Характеристика Позаказный калькулируется отдельный заказ на одно или несколько изделий Нормативный расчет на основе обоснованных технологических норм затрат Попередельный Расчет по производственной фазе, циклу АВС-метод (Activity based costing) Стоимость продукции – это стоимость в каждом цикле. Ценообразование на базе полной себестоимости Р = С х (1+R) R • Где Р – цена • С – себестоимость • R – норма прибыли Метод директ-костинг Р = (FC+Pr)/N+VC FC- постоянные издержки Pr – целевая прибыль N – объем продаж VC – переменные издержки На основе переменных издержек Rn = (Pr + FC) / VC P = VC x (1 + Rn) Формирование цены по этапам движения турпродукта на рынке Базовое предприятие Туроператор Турагент 10 + 5 10 + 5 Себестоимость + прибыль 100 + 20 Оптовая (отпускная цена) предприятия =120 Оптовая цена туристской услуги =135 1 Подход к формированию цен на основе ценности товара Б. Ценообразование с учетом ценности товара для потребителя Покупатели – Ценность – Цена – Затраты – Товар Факторы, определяющие ценовую чувствительность потребителя • • • • • • • • • • Эффект известных товаров-заменителей. Эффект уникальной ценности Эффект затрат на переключение Эффект затрудненности сравнений Эффект цены как показателя Эффект расхода Эффект конечной выгоды Эффект разделения затрат Эффект «справедливой цены» Эффект создания запасов Методы проведения опросов покупателей Условия измерения Измеряемые переменные неконтролируемые контролируемые Фактические покупки Агрегированные данные об объеме продаж Данные по группам потребителей Данные предприятий оптовой или розничной торговли Эксперименты в магазинах Экспериментальные покупки условиях лабораторий Прямой опрос Обзор ответов Анализ имитируемых покупок Компромиссный анализ Предпочтения покупателей и намерения в В) Расчет цены на основе конкурентного анализа Оцениваемые параметры Весовой коэф., V Гостиница А 1. Место нахождения, удобство 0,35 30 10,5 20 7,0 2. Категория (кол-во *) 0,25 20 5 50 12,5 3. Количество дополнительных услуг 0,25 40 10 40 10 4. Размер номера 0,15 10 1,5 30 4,5 Сумма 1,00 27,0 Р а= 2 960 руб Б1 = 2970 : 27 = 110 руб. Рб=110*34 = 3740 руб. Гостиница Б 34,0 Метод направленных корректировок Основные показатели «Кэван» «Контора Кука» «Азия Тур» «Фортуна» Продолжительность тура, дн. 8 8 9 9 Уровень размещения, звезд 3 4 4 3 Время прохождения границы, час. 8 7 7 6 Рекламации на работу руководителей групп на форуме vl.ru, ед. 58 25 63 27 Питание в день, включенное в стоимость путевки, ед. 1 2 2 1 Количество экскурсий, включенных в стоимость путевки 6 4 5 4 Количество повышающих корректировок 1 3 4 Количество понижающих корректировок 5 4 2 Количество действующих повышающих корректировок - - 2 Количество действующих понижающих корректировок 4 1 - Верхний Верхний Нижний 14200 15200 15800 Характер аналогичного тура Цена 14891 Расчет цены методом направленных корректировок • S= Цн + (Цв-Цн) : (Nв + Nн) х Nн, • Где Цн, Цв – нижняя и верхняя цена соответственно; • Nв – количество действующих понижающих корректировок верхнего аналога; • Nн – количество действующих повышающих корректировок нижнего аналога. Расчет с использованием метода направленных корректировок • • • • • • Стоимость тура в первом интервале составит: S1 = 14200 + [(15800 – 12400) : (4+2)] х 2 = 14483 руб. Стоимость тура во втором интервале составит: S1 = 15200 + [(15800-15200) : (1+2)] x 2 = 15300 руб. Окончательная цена: S = (14483 + 15300) : 2 = 14891 руб. Рыночная корректировка цены Факторы изменения цены Варианты в зависимости от времени сезон/несезон, конец/начало недели, дни проведения выставок, ярмарок, праздники, каникулы в зависимости от сегментов рынка молодежь, пенсионеры, бизнес в зависимости от формы оплаты наличными, кредитными карточками, безналичными В зависимости от времени оплаты заблаговременной оплатой или в последний момент оптовые туроператорам, оптовым агентам розничная комиссия турагентам, которые перепродают программы или сами бронируют гостиницы Использование материалов презентации • • Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какуюлибо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.