Тема 1. ФИнансовый учет

advertisement

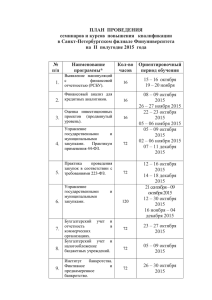

Тема 1. Бухгалтерский финансовый учет. Его сущность и задачи Литература Федеральный закон от № 402 от 06.12.2011 г. «О бухгалтерском учете» Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н) Глушков, Иван Евгеньевич Бухгалтерский, налоговый, финансовый и управленческий учет и учетная политика на современном предприятии : эффективная настольная книга бухгалтера и руководителя / И. Е. Глушков. — 13-е изд.. — М.; Новосибирск: КноРус Экор-книга, 2007. Нечитайло, Бухгалтерский финансовый учет для бакалавров : . — Ростов-на-Дону: Феникс, 2014. Гетман, Бухгалтерский финансовый учет: учебник : . — Москва: Дашков и К, 2013. Бухгалтерский финансовый учет в коммерческих организациях : учебное пособие для вузов / Л. И. Сафонова, Т. В. Арцер, О. С. Селевич; Национальный исследовательский Томский политехнический университет (ТПУ). — Томск: Изд-во ТПУ, 2012. Понятие финансового учета Бухгалтерский учет (БУ) представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Таким образом, бухгалтерский учет - это способ наблюдения и контроля финансово-хозяйственной деятельности в отдельных организациях. Сегодня бухгалтерский учет по праву занимает важное место в информационной системе предприятия. Основными задачами бухгалтерского учета являются: Формирование полной и достоверной информации о деятельности организации и ее имущественном положении; Обеспечение информацией пользователей для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций, наличием и движением имущества и обязательств, использованием ресурсов; Предотвращение отрицательных результатов хозяйственной деятельности и обеспечение ее финансовой устойчивости. Бухгалтерский учет Финансовый Управленческий В зарубежной практике бухгалтерский финансовый учет определяется как информационная система, которая измеряет, обрабатывает и передает информацию о хозяйствующем субъекте. Современный финансовый учет занят не только сбором и обработкой информации. В сферу действия бухгалтерского финансового учета включаются: планирование и решение финансовых проблем, управление финансовым состоянием фирмы, его оценка и проверка. ФИНАНСОВЫЙ УЧЕТ ПРЕДСТАВЛЯЕТ СОБОЙ ИФОРМАЦИОННУЮ СИСТЕМУ ПО СБОРУ, ОБРАБОТКЕ И АНАЛИЗУ ДАННЫХ О ХОЗЯЙСТВУЮЩЕМ СУБЪЕКТЕ Цель БФУ – формирование информации и контроль за деятельностью хозяйствующего субъекта и его финансовом положении, финансовых результатах его деятельности, необходимой внутренним и внешним пользователям. Предмет бухгалтерского финансового учета – финансово-хозяйственная деятельность организации в целом. Объектом бухгалтерского финансового учета является организация как единый хозяйственный комплекс: имущество организации; источники формирования имущества организации; хозяйственные операции, которые представляют собой действия, приводящие к изменениям в составе имущества организации или источников его формирования. Требования, предъявляемые к финансовой информации: Понятность Ценность для пользователя (своевременность, прогностическая ценность) Надежность ( или достоверность) Сопоставимость Постоянство Различия (особенности) финансового и управленческого учета Критерии сравнения Финансовый учет Управленческий учет Цель ведения учета Составление финансовой Обеспечение менеджеров в отчетности различных звеньях управления информацией для принятия управленческих решений (планирования. Регулирования. Контроля) Потребители Главным образом внешние пользователи Менеджеры различных уровней управления, руководители предприятия Обязательность ведения Обязателен в соответствие с законодательством Не обязателен. По усмотрению руководства предприятия. Никаких ограничений, кроме стоимости, сопоставляемой с доходами от принятия более эффективных упр. решений Критерии сравнения Финансовый учет Управленческий учет Регламента ция Строго регламентирован государством Не регламентирован государством Набор показателей Определен точно. Относительные показатели не используются Набор показателей до конца не определен В большей степени Основные требования к точности показателям Ослабление требований к точности в пользу быстроты получения информации Измерители Денежные Любые: денежные, натуральные, трудовые Степень открытости Не является коммерческой тайной. Является коммерческой тайной, не подлежит публикации и носит конфиденциальный характер Критерии сравнения Финансовый учет Управленческий учет Периодичность отчетности С 2013 года - год Любой. Детализированные отчеты в различные сроки Объект отчетности (учета) Организация как единое Подразделения организации, целое выделенные по отдельным производственным видам деятельности ,по центрам ответственности Учетная система Двойная запись Любая полезная информация Ответственность Наложение штрафных за неправильное санкций налоговыми органами за неправедение учета Дисциплинарная – причиной привлечения к ответственности могут быть только сами решения или действия, а не данные управленческого учета вильное формирование финансового результата в целях налогообложения. Особенности налогового учета Налоговый учет – система обработки экономической информации, которая поступает из бухгалтерских документов по правилам, предусмотренной государственной налоговой политикой. Особенности: 1. 2. 3. 4. Обязателен; Предусмотрены штрафные санкции, пеня за нарушение его ведения; Цель – достоверное составление налоговых деклараций, своевременное их предоставление и своевременная уплата налогов; Должен быть достоверным. ФОРМЫ МЕЖДУНАРОДНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ Балансовый отчет (Balance sheet) Отчет о финансовых результатах (Income statement (амер.) или Profit and loss account (англ.) Отчет о движении денежных средств (Cash – flow statement) Отчет о состоянии капитала (Statement of owner’s equity) Инвест оры Банки Биржи Постав щики Государственные органы Налого вые Прямой финансовый интерес Статистические органы Финанс овые Косвенный финансовый интерес Внешние пользователи Предприятие Внутренние пользователи Админи Совет Совет страци директо акцион я ров еров Собств енники Совлад ельцы Менед жеры Специа листы Члены коллект ива