Математическая модель принятия решения в условиях риска

advertisement

Математическая модель

принятия решения в условиях

риска.

Критерии в условиях риска

Математическая модель

принятия решения в

условиях риска

Математическая модель принятия

решения в условиях риска

Y-множество состояний среды

Y {y j }mj1 и оно конечно

Существует вероятностный вектор y=(y1,y2,…, ym) – показывает

вероятность появления того или иного состояния среды.

Задача принятия решения в условиях риска представляет собой матрицу

или таблицу выигрышей

a i 1, n, j 1, m

ij

zi (ai1...aij ...aim )

Случайная величина

Вывод: т.о. сравнение двух

альтернатив i1 и i2 это есть по cути

двух случайных величин zi1 и zi2

альтернативы

y1

1

a11

…

…

i

aj1

…

…

n

an1

…

jyj

…

a1j

…

…

a1m

…

aij

…

…

anj

mym

…

ajm

…

…

anm

ПРИМЕР. Выбор варианта

продаваемого товара

Фирма А выставляет на продажу 1 из товаров Т1 или Т2

Фирма В – T1/ , T2/ , T3/

/

Т1 и T1 - конкурирующие

Т1 и T / - дополнительные

3

Остальные

пары нейтральны

Прибыль фирмы А зависит от сочетания товаров выставляемых на продажу

обеими фирмами

T1/ T2/ T3/

Т1

8

18

40

Т2

18

15

14

/

Фирма В выставляет на продажу товар T3 в 3 раза реже, чем

чем

T2/

Какой товар следует выставить на продажу фирме А?

T1/

и в 4 раза реже

Решение

/

/

/

Вероятность выставления T3 - x, тогда T1 - 3x, T2 -4x

X+3x+4x=1

X=1/8

y=(1/8;1/2;3/8)

E(T1)=8*1/8+18*1/2+40*3/8=25

E(T2)=18*1/8+15*1/2+14*3/8=15

T1/

T2/

T3/

Т1

8

18

40

Т1

Т2

18

15

14

Т2

T2/

T3/

-17

-7

15

3

0

-1

T1

/

Критерии в условиях

риска

Критерий ожидаемого значения

Критерий ожидаемого значения

Использование критерия ожидаемого значения, обусловленное стремлением

max ожидаемую прибыль (или min ожидаемые затраты), представляет собой

естественный переход от условий полной определенности.

Количественно критерий можно выразить в денежных единицах или в

единицах полезности денег. Разницы между деньгами и их полезностью

Предположим, что инвестиции в 20 000 $ дают с равными вероятностями

либо нулевой валовый доход, либо доход в 100 000 $.

В денежных единицах ожидаемый чистый доход составляет:

100 000х0,5+0х0.5—20 000=30 000 $

Вывод: можно было бы заключить, что решение вложить

20 000 $ является оптимальным. Подобное решение не в одинаковой

степени приемлемо для всех вкладчиков.

Критерий ожидаемого значения

Полезность не обязательно пропорциональна массе денег. Хотя

методы построения кривых полезности (т. е. зависимостей полезности от

массы денег) достаточно разработаны, полезность является тонким

понятием, что его нелегко определить количественно.

Что выбирать при расчете ожидаемого значения — полезность или массу

денег непосредственно – неясно.

Критерий ожидаемого значения

Пусть Z — случайная величина с математическим ожиданием Еz и

дисперсией 2. Если (z1, • • • zn) —случайная выборка объема п, то

выборочное среднeе Zср=(z1+z2+,..+zn)/n имеет дисперсию 2/n.

Таким образом, когда n∞, т.е. становится очень большим, 2/n →0

и Zср приближаются к Еz. При достаточно большом объеме выборки

разница между Zср и Еz и стремится к 0.

Использование критерия ожидаемого значения допустимо лишь в

случае, когда одно и то же решение приходится принимать

достаточно большое число раз.

Напротив, если необходимость в принятии некоторого решения

встречается редко, то выборочное среднее может значительно

отличаться от Еz.

Вывод: ориентация на ожидания будет приводить к неверным

результатам для решений, которые приходится принимать небольшое

число раз.

Критерий ожидаемого значения.

Пример

Необходимость в проведении профилактического ремонта оборудования

требует принятия решений о том, когда следует проводить ремонт какогонибудь станка (или другого вида оборудования) чтобы минимизировать

потери из-за неисправности (отказа). Если весь временной горизонт разбит

на временные периоды, то решение заключается в, определении

оптимального числа периодов между двумя последующими ремонтами. В

случае когда они производятся слишком часто, затраты на обслуживание

будут большими при малых потерях из-за случайных отказов. Компромисс

между двумя крайними случаями предусматривает сбалансированный выбор

между затратами на ремонт и потерями из-за случайных отказов.

Необходимо вычислить вероятность того, что станок выйдет из строя в

период времени t. Это и есть элемент «риска» в процессе принятия

решения.

Решение

Станок из группы в n станков ремонтируется индивидуально, если он

остановился из-за неисправности. Через Т интервалов времени выполняется

профилактический ремонт всех n станков. Определить оптимальное

значения T, при котором min общие затраты на ремонт вышедших из строя

станков и проведение профилактического ремонта в расчете на один

интервал времени.

Пусть

pt— вероятность выхода из строя одного станка в момент t,

nt-случайная величина, представляющая число всех вышедших из строя

станков в тот же момент.

Предположим, что с1— затраты на ремонт вышедшего из строя станка

с2— затраты на профилактический ремонт одного станка.

Решение

ЕС(Т)=(с1 Е{пt+ c2n) /T,

Е{пt}-математическое ожидание числа вышедших из строя станков в

момент t.

Так как nt имеет биномиальное распределение с параметрами (n, pt), то

Е{nt}=nрt.

EC(T)=[n(c1 pt +c2)/T

Необходимые условия оптимальности для Т*

имеют вид:

EС(T*-1) EС(T*)

EС(T*+1) EС(T*)

Положим C1=100 $., С2=10 $ n=50.

Значения рt приведены в виде таблицы.

Σ pt

T

pt

EC(T)

1

0,05 0

2

0,07 0,05 375

3

0,10 0,12 366,7

4

0,13 0,22 400

5

0,18 0,35 450

500

Критерий «ожидаемое значение—

дисперсия»

Критерий «ожидаемое значение—

дисперсия»

Можно применить и для редко повторяющихся ситуаций.

z — случайная величина с дисперсией 2, то выборочное среднее z имеет

дисперсию 2/n, где n — объем выборки.

Следовательно, если 2 уменьшается, то дисперсия zср также уменьшается, и

вероятность того, что z близко к Е{z}, увеличивается.

Показывает целесообразность введения критерия, в котором максимизация

ожидаемого значения прибыли сочетается с минимизацией ее дисперсии.

Возможным критерием, отвечающим этой цели, является максимум

выражения

E{z}- Kvar{z},

z—случайная величина, представляющая прибыль,

var (z)— ее дисперсия

К - заданная постоянная(уровень несклонности к риску ).

Критерий «ожидаемое значение—

дисперсия» Пример

Необходимо вычислить дисперсию затрат за один интервал, т. е.

Дисперсию

СT=(с1 пt+ c2n) /T

nt (t=1, ..., T—1) — случайная величина, имеет биномиальное распределение

со средним npt и дисперсией npt (1—pt)

СT тоже случайная.

2 T 1

2 T 1

2

T 1

c1 T 1

2

npt

1

pt

n

pt

pt

T

t 1

t 1

t 1

Е{СT}==ЕС(Т) (из примера выше), критерием будет минимум выражения

c1

var CT

T

c1

var

nt

T

t 1

EC(T)+K var {CT}

При K=1 получаем задачу: минимизировать

2

c1 c1

EC T var CT n

2

T

T

T

c1

pt

T

t 1

2 T

t 1

p 2t

c2

T

Пример

EС(T*)+ДС(Т*) EС(T*-1)+ДС(Т*)-1

EС(T*)+ДС(Т*) EС(T*+1)+ДС(Т*)-1

T 1

pt

T 1

Т

pT

p

1

0,05

0,0025

0

0

500,00

2

0,07

0,0049

0,05

0,0025

6312,50

3

0,10

0,0100

0,12

0,0074

6622,22

4

0,13

0,0169

0,22

0,0174

6731,25

5

0,18

0,0324

0,35

0,0343

6764,00

2

T

t 1

p

t 1

2

t

EC(T)+var{C}

Критерий предельного уровня

Критерий предельного уровня

Не дает оптимального решения, скорее показывает приемлемый

способ действий в данной ситуации. Критерий применим в тех

случаях, когда в момент принятия решения нет полного

представления о множестве возможных альтернатив

Пример

Предположим, что величина спроса х в единицу времени (интенсивность

спроса) на некоторый товар задается непрерывной функцией

распределения f(x). Если запасы в начальный момент времени невелики, в

дальнейшем возможен дефицит товара. В противном случае к концу

рассматриваемого периода запасы нереализованного товара могут

оказаться очень большими. В обоих случаях неизбежны потери. Так как

определить потери от дефицита очень трудно, то лицо, принимающее

решение, может установить необходимый уровень запасов таким образом,

чтобы величина ожидаемого дефицита не превышала А1 единиц, а

величина ожидаемых излишков не превышала А2 единиц.

Пусть I – определяемый уровень запасов.

Ожидаемый дефицит =

( x I ) f ( x) dx

A1,

I

Ожидаемые излишки =

I

(I

0

x) f ( x)dx A2 .

Пример

При произвольном выборе А1 и А2 указанные условия могут оказаться

противоречивыми. В этом случае необходимо ослабить одно из

ограничений, чтобы обеспечить допустимость.

20 / x 2 , если10 х 20,

f ( x)

0 в противном случае.

Решение

20

x

I

f

x

dx

x

I

dx

20

ln

2

20

20

I

I

I

I

I

10

x f x dx

I

10

x

x

20

I

1

I

20

20

I

10

dx

20

ln

1

x2

I

10

Применение критерия предельного уровня приводит к неравенствам

ln I I / 20 ln 20 A1 / 20 1 1.996 A1 / 20,

ln I I / 10 ln 10 A1 / 20 1 1.302 A2 / 20,

Например, если А1=2 и А2=4 , неравенства принимают вид

ln I I / 10 1,102

ln I I / 20 1,896,

Решение

Значение I должно находится между 10 и 20, так как именно в этих

пределах изменяется спрос.

I

10 11

InI-I/20 1.

8

InI-I/20 1.

3

12

13

14

15

16

17

18

19

20

1.8 1.8

4

8

1.91 1.9

4

1.96 1.97 1.98 1.99 1.99 1.99

1.2 1.2

9

8

1.26 1.2

4

1.21 1.17 1.13 1.09 1.04 0.99

Таблица показывает, что оба условия выполняются для значений I,

принадлежащих промежутку [13,17].

Критерий наиболее вероятного

исхода

Критерий наиболее вероятного

исхода

Критерий основан на преобразовании случайной ситуации в

детерминированную путем замены случайной величины единственным

значением, имеющим наибольшую плотность реализации.

Пусть доход от изделия j равен Cj и Pj(Cj) - дискретная плотность

*

*

c

Распределения Cj . Пусть j выбрано так, что p j (c j ) max p j (c j ) для

всех Cj. Тогда можно рассматривать как детерминированное значение

дохода от изделия j.

Принятие решений при известных

априорных вероятностях

Принятие решений при известных

априорных вероятностях

Ситуация ПР в условиях риска возникает в случаях, когда известны

априорные вероятности состояний природы

р(Q1), р(Q2), … , р(Qn),

n

p(Q j ) 1

(5)

j 1

Для каждой операции аi находят взвешенные суммы полезностей

n

~

Ai

p(Q j ) ij , i=1,2, …, m , (6)

j 1

выбирают операцию , для которой взвешенная сумма полезностей

~

~

в (6) максимальна, max ( Ai) Ai .

1 i m

0

Пример

Пусть р(Q1)=0.25, р(Q2)=0.75

Таблица1- матрица полезностей

Qs

ai

Q1

Q2

a1

1

11

a2

10

6

a3

0

14

~

А1 = 10.25 + 110.75 = 8.5,

~

А2 = 100.25 + 60.75 = 7.0,

~

А3 = 00.25 + 140.75 = 10.5,

max (8.5; 7.0; 10.5) = 10.5.

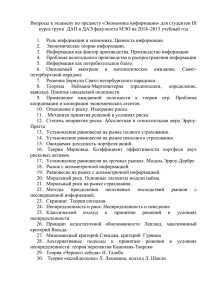

Пример

Наилучшей операцией операция а3, если р(Q1)=0.25, р(Q2)=0.75.

Но при других значениях априорных вероятностей состояний природы

возможен и другой выбор. Используя данные таблицы 1-матрица

n

~

полезностей и формулу A

p (Q j ) ij , для каждой операции

i

j 1

аi, i = 1,2,3,

~

А1(p) = р +11(1 – p) = 11 – 10p,

~

А2 (p) = 10p +6(1 – p) = 6 + 4p,

~

А3 (p) = 14(1 – p) = 14 – 14p.

Пример

В

р

Рис.А

Принятие решений в условиях риска

Принятие решений в условиях

риска

К перечисленным условиям добавляется еще одно – значения

априорных вероятностей состояний окружающей среды

(природы):

p(Q1), p(Q2), ..., p(Qn)

(7)

Для каждой стратегии i , i 1,2,..., , определяется усредненная

по всем состояниям природы средняя полезность ~

:

S

U(Si )

~

U(Si )

n

U(S , Q )p(Q ),

i

j

j

i 1,2,...

(8)

j1

U(Si,Qj) – полезность стратегии при состоянии природы Q.

i

находится по

U ( Si , Qi )

a

p 1

i

j

Pj

Принятие решений в условиях

риска. Пример

~

{U(Si )} i 1,2,..., выбираем max элемент:

~

~

max (U(Si )) U(Si ) i0 {1,2,..., }

Из множества

0i

0

~

Стратегия S ,обладающая максимальной средней полезностью, U

(Si )

i

~

~

называется байесовской стратегией, U(Si ) U(S i ) , i 1,2,...,

0

0

Пусть р(Q1) = 0.6, p(Q2) = 0.4.

Таблица 2

Si

Qj

S1

_

S2

S3

S4

_

S5

_

S6

S7

S8

Q1

10

8.8

8.8

7.6

6.4

5.2

5.2

4

Q2

0

1,4

5

4.9

2.1

5

5.6

7

вычислимn среднюю полезность для каждой допустимой стратегии, по

~

U(Si ) U(S i , Q j )p(Q j ),

i 1,2,...

и данным таблицы

j1

Решение

~

U(S1 ) = 100.6 + 00.4 = 6,

~

U(S4 ) = 8.80.6 + 50.4 = 6.68,

~

U(S3 ) = 7.60.6 + 4.90.4 = 6.52,

~

U(S7 ) = 5.20.6 +5.60.4 =5.36,

~

U(S8 ) = 40.6 + 70.4 =5.2

max( 6, 6.68, 6.52, 5.36, 5.2) 6.68. (S3)

*

Проведение эксперимента в рассмотренной ситуации выгодно. Если

эксперимент не проводить, то по данным табл.3

Таблица 3

Qi ai

Q1

Q2

a1

10

0

a2

4

7

~

U(a 1 ) 10 0.6 0 0.4 6,

~

U(a 2 ) 4 0.6 7 0.4 5.2.

Пример

Байесовской операцией (стратегией) является операция а1, средняя

полезность которой равна 6 ед.

n

~

Дальше понадобитьсяi объединить выражения U(Si ) U(Si , Q j )p(Q j )

j1

aij Pj в одно,

и U ( Si , Qi )

p 1

~

U(Si )

n

t

P(z /Q )

p(Q )

j

j =1

j

i j

=1

Меняя порядок суммирования в правой части последнего равенства,

получим

t n

~

(10)*

U(Si )

p(Q j )P(z /Q j ) i j ,i = 1, 2,..., t.

=1 j=1

Использование формулы Байеса

Использование формулы Байеса

Распределение вероятностей называется оприорными , если они были либо

известны либо могли быть найдены.

Иногда возможно провести эксперимент над исследуемой системой и

изменить оприорные вероятности в соответствии с полученной

информацией. Полученные вероятности будут называются

апостериорными

Использование формулы Байеса

число допустимых стратегий Si, i = 1, 2,…,, может быть очень велико, и

поэтому пользоваться формулой Байеса [3, 8, 13]. Проводя эксперимент,

оценивают новые апостериорные вероятности состояний природы P(Qj/z ),

j = 1, 2, …, n,

= 1, 2, …, t. Используя эти уточненные вероятности

состояний природы, находят оптимальную операцию ai, i {1, 2, …, m},

обычным способом. Для простоты предположим, что распределения

дискретные. Согласно формуле Байеса для апостериорной вероятности

состояния природы Qj при результате эксперимента z имеем:

z

P Qj

pQ

j

Pz

P z Q j

j= 1, 2,…,n, =1, 2,…, t, (15)

P z Q j - известная условная вероятность получить результат

эксперимента z при состоянии природы Qj

p(Qj) – априорная вероятность состояния природы Qj,

P(z ) – полная вероятность результата эксперимента z

Использование формулы Байеса

Pz Pz Q j pQ j (16)

n

j 1

Фиксируя , {1, 2,…, t}, для каждой операции ai, i =1, 2, … ,m,

находим среднюю

полезность U (ai ) по формуле

n

(17)

U ai

P Q j z ij

j 1

P Q j z – условная вероятность, определяемая из равенства (15),

ij–

полезность операции a i при состоянии природы Qj. Далее при

фиксированном значении находим

max U ai U (ai )

l i m

Операцию,i

{1, 2,…, m},считаем оптимальной для данного результата

эксперимента z , {1, 2,…, t},

ai arg max U ai

l i m

Использование формулы Байеса

Покажем, что таким путем получается байесовская стратегия

(ai1 , a i2 ,..., a i ,..., a i.t )

SB =

n

P z Q j

Pz Pz Q j pQ j

P Q z

p Q jи

В силу формул

и

j

P z

U ai PQ j z ijимеем:

n

j 1

U ai

j 1

n

P z Q j

P z

j 1

pQ j ij

n

1

P z Q j pQ j ij

P z j 1

(18)

Находится максимальная усредненная по всем результатам эксперимента

средняя полезность по формуле:

t

~

~

u P(z ) max U (a ), i=1,2,…,m, (19)

β 1

β

i

β

i

U(ai) определяется из равенства U ai PQ j z ij.

n

j 1

Пример

Таблица 4

Таблица 3

Qj

z

Q1

Q2

Qj

ai

Q1

Q2

z1

0.6

0.3

a1

10

0

z2

0.2

0.5

a2

4

7

z3

0.2

Таблица 5

S1

S1

S2

S3

S4

S5

S6

S7

S8

z1

a1

a1

a1

a1

a2

a2

a2

a2

z2

a1

a1

a2

a2

a1

a1

a2

a2

zB

0.2

z1 – ожидается теплая погода,

z2 – ожидается холодная погода,

z3 a1 a2 a1 a2 a1 a2 a1 a2

z3 – прогноз неизвестен.

Найдем оптимальную стратегию SB, используя второй метод, т.е.

n

P

z

Q

j

формулы P Q z

p Q и U ai PQ j z ij

j

P z

j

j 1

Решение

= 1 находим U1(a1),U1(a2),

2

2

U1 (a1 )

P(Q

j

/ z1 )1 j ,

U1 ( a 2 )

j 1

P(Q1 / z1 )

P(Q

j

/ z1 ) 2 j ,

j 1

P( z1 / Q1 )

p(Q1 )

P( z1 )

P( z1 ) P( z1 / Q1 ) p(Q1 ) P( z1 / Q2 ) p(Q2 )

P(Q2 / z1 ) 1 P(Q1 / z1 )

P( z1 ) 0.6 0.6 0.3 0.4 0.48

0.6 0.6

P(Q2 / z1 ) 1 0.75 0.25

P(Q1 / z1 )

0.75

0.48

U1 (a1 ) 0.75 10 0.25 0 7.5

U1 (a2 ) 0.75 4 0.25 7 4.75

maxU1 (ai ) 7.5 i = 1, 2

i

при z1 оптимальной операцией является а1, дающая 7.5 ед. полезности,

P(z1)

= 0.48

Решение

=2 находим U2(a1), U2(a2),

2

U 2 (a1 )

P(Q

j

2

U 2 (a2 ) P(Q j / z2 ) 2 j

/ z 2 )1 j

j 1

j 1

P(Q1 / z 2 )

P( z 2 / Q1 )

p(Q1 )

P( z 2 )

P( z2 ) P( z2 / Q1 ) p(Q1 ) P( z2 / Q2 ) p(Q2 )

P(Q2 / z2 ) 1 P(Q1 / z2 )

P( z2 ) 0.2 0.6 0.5 0.4 0.32

P(Q1 / z2 )

0.2 0.6

0.375

0.32

U 2 (a1 ) 0.375 10 0.625 0 3.75

P(Q2 / z2 ) 1 0.375 0.625

U 2 (a2 ) 0.375 4 0.625 7 5.875

maxU 2 (ai ) 5.875 i = 1, 2

i

при z2 оптимальной операцией является a2, дающая 5.875ед. полезности,

P(z2)=0.32

Решение

=3 находим U3(a1), U3(a2),

2

2

U 3 (a1 )

P(Q

j

/ z3 )1 j

U 3 ( a2 )

j

/ z3 ) 2 j

j 1

j 1

P(Q1 / z3 )

P(Q

P( z3 / Q1 )

p(Q1 )

P ( z3 )

P( z3 ) P( z3 / Q1 ) p(Q1 ) P( z3 / Q2 ) p(Q2 )

P(Q2 / z3 ) 1 P(Q1 / z3 )

P( z3 ) 0.2 0.6 0.2 0.4 0.20,

P(Q1 / z3 )

0.2 0.6

0.6

0.20

U 3 (a1 ) 0.6 10 0.4 0 6

PQ2 / z3 1 0.6 0.4,

U 3 (a2 ) 0.6 4 0.4 7 5.2

maxU 3 (ai ) 6

i

при z3 оптимальной операцией является a1, дающая 6 ед. полезности,

P(z3)=0.20

Вывод

Оптимальной, байесовской стратегией является стратегия S B (a1 , a2 , a1 )

совпадающая со стратегией

S3, полученной при использовании формул

i

n

~

U ( Si , Qi )

aij Pj и U

(Si )

U(S i , Q j )p(Q j ),

i 1,2,...

p 1

j1

Вычислим максимальную (усредненную по трем результатам

эксперимента) среднюю полезность по формуле:

t

~

~

u P(zβ ) max U β (a i ),

β 1

i

~~

u 0.48 7.5 0.32 5.875 0.20 6 6.68

~

что совпадает со значением U (S3 ) , полученным ранее.

Многоэтапное принятие решений

Многоэтапное принятие решений

Сознательное

принятие

решения

Случайная

вершина

Многоэтапность приводит к тому, что схема принятия решения может быть

представлена в виде дерева, в каждой вершине которого осуществляется

либо:

1 Сознательный выбор между двумя и более альтернативами

2 Случайный переход из одной ветви в другую под воздействием внешних

факторов

Пример

Фирма может принять решение о строительстве крупного или мелкого

предприятия. Строительство крупного предприятия относительно дешевле,

в случае если будет высокий спрос на производимые товары, мелкое

предприятие можно расширить. Деятельность фирмы рассматривается в

течение 10 лет, причём в случае строительства мелкого предприятия,

вопрос о расширении будет рассматриваться через два года. Спрос заранее

неизвестен.

Пример

Введём градацию спроса: высокий и низкий . Затраты и доходы:

строительство крупного предприятия – 5 млн. $; строительство мелкого – 1

млн. $; затраты на расширение – 4,2 млн. $; крупное предприятие при

высоком спросе даёт доход – 1 млн. $ ежегодно, а при низком – 300 тыс. $;

мелкое предприятие при высоком спросе – 250 тыс. $ ежегодно, при низком

– 200 тыс. $.

Расширенное предприятие в случае высокого спроса приносит доход – 900

тыс. $ в год, и при низком спросе – 200 тыс. $; мелкое предприятие без

расширения при высоком спросе на производимый продукт приносит в

течение 2ух лет по 250 тыс. $ ежегодно, а в течение следующих 8ми по

200 тыс. $.

Решение

p=0,75

крупное

1,0

2

p=0,25

0,3

расш

1

p=0,75

мелкое

p=0,25

0,2

p=0,75

0,25

p=0,25

0,2

4

p=0,25

2 года

0,9

5

без расш.

3

p=0,75

6

0,2

8 лет

Решение

Начнём с последнего четвёртого шага: подсчитаем средний выигрыш:

4

a расш 0,9 * 0,75 0,2 * 0,25 * 8 4,2 1,6

4

aбез

расш 0,25 * 0,75 0,2 * 0,25 * 8 1,9

1

a круп 1 * 0,75 0,3 * 0,25 *10 5,0 3,25

a м1 ел к 1,9 2 * 0,25 * 0,75 0,2 *10 * 0,25 1,3

Исходя из полученного результата, оптимальным будем сразу строить

крупное предприятие

Задача о секретарше

Директор собирается принять на работу секретаршу. Прежний опыт делит

секретарш на три категории: отличных (3 балла), хороших (2 балла) и

посредственных (1 балл).

Анализ учебных заведений по подготовке секретарш даёт статистику

выпускниц заведений: вероятность взять на работу отличную секретаршу –

0,2, хорошую – 0,5, посредственную – 0,3.

Директор может испытать только трёх претенденток, причём в случае

отказа директора кандидат убывает на другую работу

Решение

p=0,2

p=0,2

stop

a=3

продолжить

1

p=0,5

stop

a=2

3

p=0,3

stop

p=0,5

stop

p=0,3

p=0,3

stop

a=1

продолжить

stop

stop

a=3

продолжить

2

p=0,2

stop

a=1

продолжить

p=0,5

stop

a=2

Начнём искать оптимальное решение с последнего шага. Определим МО

«выигрыша» секретарши, если мы испытываем трёх кандидаток:

a3 3 * 0.2 2 * 0.5 1 * 0.3 1.9

a3 3 * 0.2 2 * 0.5 1.9 * 0.3 2.17

Во втором испытании, если попалась хорошая секретарша, надо

остановиться, а в первом испытании, надо остановиться только если

попалась отличная, а в третье испытании берём любую. Найдём средний

оптимальный выигрыш после всех испытаний:

aотл 3 * 0.2 2.17 * 0.5 2.17 * 0.3 2.336