«ПЕРСПЕКТИВЫ РАЗВИТИЯ ЧЕРНОЙ МЕТАЛЛУРГИИ СТРАН СНГ» Владимир Терловой

advertisement

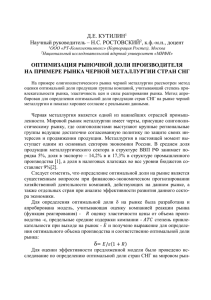

МОДЕРНИЗАЦИЯ ЧЁРНОЙ МЕТАЛЛУРГИИ РОССИИ «ПЕРСПЕКТИВЫ РАЗВИТИЯ ЧЕРНОЙ МЕТАЛЛУРГИИ СТРАН СНГ» Владимир Терловой Металл Эксперт Консалтинг, руководитель направления сентябрь, 2008 Москва ВОПРОСЫ, РАССМОТРЕННЫЕ В ДОКЛАДЕ: • Как менялось потребления стали в странах СНГ в последние годы? • Каковы планы по вводу новых мощностей в черной металлургии стран СНГ? Насколько они реалистичны? • Как соотносятся вводимые мощности с ожидаемым ростом металлопотребления? Приведет ли рост производства к сокращению объемов импорта? • Сохранится ли экспортная направленность черной металлургии стран СНГ? Изменятся ли сортамент и география поставок? Примет ли мировой рынок дополнительные объемы металла из СНГ? • Будет ли ожидаемый рост производства черных металлов сбалансирован ростом производства сырьевых материалов? Как ожидаемый дисбаланс на рынках сырья скажется на ценах? 1. ПОТРЕБЛЕНИЕ ПРОКАТА Потребление проката в странах СНГ в последние несколько лет характеризуется высокими темпами роста: в 2006 году видимое потребление выросло на 14%,в прошлом году – на 16%. Указанный рост потребления сопровождался и ростом импорта: в 2006 году рост объемов импорта в регион составил 25%, в 2007 году – 36%. 1. ПОТРЕБЛЕНИЕ ПРОКАТА Однако, в текущем году ситуация в корне изменилась! На основании показателей за январь-август можно сделать вывод, что в 2008 году в целом по странам СНГ потребление проката сохранится примерно на уровне прошлого года. Прекращение роста потребления сопровождалось дальнейшим ростом производства и, как следствие, экспорта! Сегодня страны СНГ экспортируют примерно 60% производимой продукции. 1. ПОТРЕБЛЕНИЕ ПРОКАТА В текущем году сократились объемы российского импорта проката: Украинский импорт, напротив, рос опережающими темпами Российский импорт проката 7000 страны СНГ страны СНГ прочие страны 6000 прочие страны 2500 5000 тыс. тонн 2000 4000 3000 1500 1000 2000 500 1000 2008 г оценка 2007 г 2006 г 2005 г 2004 г 2003 г 2002 г 2001 г 2008 г оценка 2007 г 2006 г 2005 г 2004 г 2003 г 2002 г 2001 г 2000 г 0 0 2000 г тыс. тонн Украинский импорт проката 3000 1. ПОТРЕБЛЕНИЕ ПРОКАТА Описанная выше стабилизация в потреблении стали не коснулась строительной индустрии: потребление проката строительного сортамента в текущем году вырастет и в России, и в Украине. Влияние строительной индустрии на потребление стали усиливается! Потребление в России 8000 7000 Прокат с покрытием Потребление в Украине Арматура 1400 6000 5000 1200 4000 1000 3000 Прокат с покрытием Арматура 800 2000 600 1000 400 0 2004 г 2005 г 2006 г 2007 г 2008 г оценка 200 0 2004 г 2005 г 2006 г 2007 г 2008 г оценка 2. ПОТРЕБЛЕНИЕ ПРОКАТА – перспективы роста О потенциале роста потребления можно судить, сопоставив удельное металлопотребление в странах СНГ как между собой: 2. ПОТРЕБЛЕНИЕ ПРОКАТА – перспективы роста Еще более наглядно сопоставление потребление в странах СНГ с потреблением в Восточной Европе и Турции 3. ОСОБЕННОСТИ РАЗВИТИЯ ЧЕРНОЙ МЕТАЛЛУРГИИ СТРАН СНГ СТРАНЫ СРЕДНЕЙ АЗИИ И ЗАКАВКАЗЬЯ Нет, пожалуй, ни одной страны в регионе, в которой бы не рассматривалось создание собственного металлургического производства. В подавляющем большинстве случаем речь идет о строительстве мини-завода по производству проката строительного сортамента. Однако ни одна из стран региона не имеет потребления, достаточного для того, чтобы загрузить работой дополнительные к существующим мощности по производству сортового проката. Cдерживать появление новых производств будет и недостаток сырьевых материалов: ни одна из стран не располагает достаточным количеством лома и будет вынуждена его импортировать. 3. ОСОБЕННОСТИ РАЗВИТИЯ ЧЕРНОЙ МЕТАЛЛУРГИИ СТРАН СНГ КАЗАХСТАН Казахстан имеет хорошие предпосылки, как для роста внутреннего рынка стали, так и увеличения ее производства. Сразу несколько предприятий планируют увеличение производственных мощностей почти исключительно по выпуску сорта. Реализация этих планов уже через 3-5 лет приведет к избыточному предложению сорта в Казахстане. Это станет возможно лишь с вводом новых мощностей, ориентированных на полный технологический цикл. Однако обострение конкуренции на казахском рынке мы ожидаем уже в настоящее время. Будет сказываться, как рост отечественного производства, так и избыток предложения на внешних рынках. 3. ОСОБЕННОСТИ РАЗВИТИЯ ЧЕРНОЙ МЕТАЛЛУРГИИ СТРАН СНГ БЕЛАРУСЬ Страна традиционно крупные объемы сортового проката поставляет на экспорт, импортируя листовой прокат. Отсутствие в стране собственного производства плоского проката с одной стороны будет способствовать дальнейшему наращиванию импорта, с другой – дает все предпосылки БМЗ для организации собственного производства данного вида продукции. Однако сегодня под влиянием ухудшения конъюнктуры мирового рынка, а также планов по расширению мощностей в Турции, Восточной Европе и, возможно, в Украине, реализация планов по строительству листопрокатного производства на Белорусском МЗ представляется маловероятной. 3. ОСОБЕННОСТИ РАЗВИТИЯ ЧЕРНОЙ МЕТАЛЛУРГИИ СТРАН СНГ УКРАИНА При всей экспортной направленности украинской черной металлургии в стране существует ряд проектов по увеличению существующих мощностей. Основные причины перспектив черной металлургии в Украине: наличие относительно дешевого сырья, желание "сырьевиков" производить продукцию с более высокой добавленной стоимостью, желания предприятия-потребителя заготовки уменьшить зависимость от ее поставщиков Однако нужно учитывать такие негативные факторы, как: - нестабильность политической и экономической ситуации в стране, - высокий уровень налоговой нагрузки, - более высокие, чем в России цены на энергоресурсы. - недостаток лома 3. ОСОБЕННОСТИ РАЗВИТИЯ ЧЕРНОЙ МЕТАЛЛУРГИИ СТРАН СНГ УКРАИНА Увеличение производственных мощностей только усилит экспортную ориентацию украинской металлургии. При этом в среднесрочной перспективе удовлетворить растущую потребность внутреннего рынка в качественном прокате можно будет только за счет импорта, объемы которого сохранятся на достигнутом высоком уровне. Так мы ожидаем, что только с 2014 года Украина станет самодостаточной по всем видам тонколистового проката: украинские предприятия будут располагать достаточными мощностями для того, чтобы не только существенно уменьшить объемы украинского импорта, но и нарастить объемы экспорта данной продукции. Расширение производства стали создаст предпосылки для возникновения дефицита на рынках сырьевых материалов, импорт которых будет расти. 4. ПЕРСПЕТИВЫ РЫНКА СЫРЬЕВЫХ МАТЕРИАЛОВ УКРАИНА - Основной прирост производства ожидается за счет увеличения выплавки конвертерной стали Ожидаемы рост производства приведет к дальнейшему росту объемов импорта угля, доля импорта в потреблении коксующихся углей составит в 2008-2010 гг – почти 50% - рынок ЖРС останется бездефицитным, но импорт сырья будет увеличиваться - Дефицит на рынке лома не только сохранится, но и усилится: отчасти из-за роста потребности в нем со стороны металлургов, отчасти из-за ожидаемой либерализации экспорта. Недостаток лома будет компенсироваться ростом импорта прямовосстановленного железа 70000 конвертерная электросталь Прогноз производства стали в Украине: - в 2008-2012 гг производство стали в Украине вырастет более чем на треть – до 58.5 млн.тонн - - ожидаемые производственные мощности по выплавке стали в 2012 году – 62.5 млн.тонн мартеновская 60000 50000 40000 30000 20000 10000 0 2007 Г 2008 Г 2009 Г 2010 Г 2011 Г 2012 Г 4. ПЕРСПЕТИВЫ РЫНКА СЫРЬЕВЫХ МАТЕРИАЛОВ РОССИЯ Основной прирост производства ожидается за счет увеличения выплавки электростали - По большинству видов сырья в России предложение будет превышать спрос, что приведет к увеличению объемов экспорта - Рост выплавки чугуна может привести в 2010 году к дефициту на рынке кокса, что приведет к уменьшению объемов его экспорта - Рост выплавки электростали приведет к уменьшению экспорта лома. В конце 2010 году, как ожидается, экспорт лома может прекратиться. - Прогноз производства стали в России: -в 2008-2012 гг производство стали в России вырастет более чем на 40% – до 104 млн.тонн - - ожидаемые производственные мощности по выплавке стали в 2012 году – 120 млн.тонн 120000 конвертерная электросталь мартеновская 100000 80000 60000 40000 20000 0 2007 Г 2008 Г 2009 Г 2010 Г 2011 Г 2012 Г 5. ВЫВОДЫ - все страны СНГ рассматривают сегодня проекты по строительству новых и расширению существующих сталеплавильных и прокатных мощностей - на всех переделах планируемые мощности будут избыточными, что приведет к росту экспортного потенциала стран СНГ на всех сегментах – начиная с чугуна и заканчивая прокатом и трубами. Влияние стран СНГ на мировой рынок стальных полуфабрикатов будет расти. - дефицит на рынке сырья для миниметаллургического производства повсеместно обостриться, а потребность в качественном сырье и рост железнодорожных тарифов приведут и к росту импорта в СНГ железорудного сырья и угля. - олигопольность рынков сырья будет поддерживать цены на него, как на мировом рынке, так и на рынках стран СНГ. Ввод новых сталеплавильных мощностей может привести и к росту цен на сырье, в то время, как рост цен на прокат будет сдерживаться избыточным предложением. Будущее металлопотребления в странах СНГ мы связываем с реализацией инвестиций в высокотехнологичные отрасли. Это даст дополнительный стимул промышленному строительству и стимулирует металлургию инвестировать в производство продукции с высокой добавленной стоимостью. Сегодняшние объемы потребления высокотехнологичной металлопродукции в странах СНГ, к сожалению, не стимулируют металлургов к таким инвестициям. Благодарю Вас за внимание. Готов ответить на Ваши вопросы expert@metalcourier.com www.metalexpert-group.ru