Обзор действующего законодательства, регулирующего

advertisement

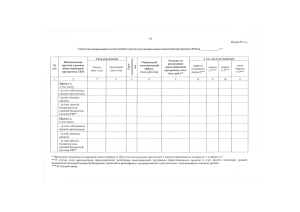

Обзор действующего законодательства, регулирующего бюджетные инвестиции, и представление концепции реформы нормативно-правовой базы Киреева А.В., к.ю.н., старший юрисконсульт Института экономики переходного периода Динамика инвестиционной активности в РФ за 1992-2003 г. может быть оценена следующим образом: Применительно к инвестициям можно выделить 2 этапа: - инвестиционный спад –1992-1999 гг.; - инвестиционный рост – 1999-2005 гг. Темпы прироста ВВП и инвестиций в основной капитал в период 1992–2003 гг., в % к предыдущему году 20 2000 10 2003 2004 оценка 2001 1999 2002 0 1997 -10 1995 1993 1998 1996 -20 1994 -30 ВВП -40 1992 инв ест иции в основ ной капит ал Основная часть нормативных правовых актов федерального уровня, регулирующих инвестиционный процесс, была принята в конце этапа «спада» и не отвечает требованиям этапа «инвестиционного роста», предполагающего активное развитие инвестиционного процесса Можно выделить 2 блока нормативных правовых актов, регулирующих инвестиционные отношения: 1 блок (НПА, регулирующие инвестиционную деятельность в целом) включает следующие федеральные законы: Закон «Об инвестиционной деятельности в РСФСР» от 26 июня 1991 г. № 14881; Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39ФЗ; Закон «Об иностранных инвестициях в Российской Федерации» от 9 июля 1999 г. № 160-ФЗ. 2 блок (специальные НПА, регулирующие вопросы бюджетной поддержки инвестиций): Бюджетный кодекс РФ; Постановление Правительства РФ от 03.04.2006 № 194 "О порядке предоставления субъектам РФ и распределения между ними субсидий из федерального фонда регионального развития в 2006 году», и др. подзаконные акты, регулирующие вопросы, связанные с непосредственным распределением бюджетных средств, выделяемых с целью финансирования и поддержки инвестиционных проектов Основные проблемы инвестиционного законодательства: Отсутствие единообразного понятийного аппарата, позволяющего четко определить такие понятия, как «инвестиции», «капитальные расходы», «адресная инвестиционная программа» и т.д.; Невозможность четко отграничить инвестиционную деятельность от прочих расходов, особенно в условиях, когда «капитальные расходы» исключены из бюджетной классификации; Отсутствие юридических гарантий финансирования целевых программ, предполагающих осуществление бюджетных инвестиций, в средне- и долгосрочном периоде при том, что сами программы, в большинстве своем, носят средне- и долгосрочный характер Отсутствие четкой классификации расходов инвестиционного характера. Указанные выше законы не позволяют провести четкое различие между прямым участим государства в инвестиционной деятельности» и бюджетной поддержкой инвестиций, осуществляемых другими инвесторами Отсутствие единообразной правовой регламентации вопроса о формах бюджетной поддержки, оказываемой частным инвесторам Жесткость условий предоставления бюджетного финансирования инвестиционных проектов, осуществляемого на возвратной основе на фоне относительной легкости выделения субсидий и субвенций, а также отсутствие в БК РФ ограничений для предоставления субвенций и субсидий коммерческим организациям, реализующим инвестиционные проекты; Основные проблемы инвестиционного законодательства: Отсутствие правовой базы по вопросам взаимодействия между различными уровнями бюджетной системы в ходе реализации инвестиционных проектов. (Проведенное в 20032004 гг. разграничение предметов ведения между Российской Федерацией, регионами и муниципальными образованиями требует более четко регламентировать процесс «совместного» финансирования инвестиционных проектов и целевых программ, в том числе вопросов, касающихся заключения соглашений об их совместном финансировании, а также их дальнейшего исполнения); Возможность включения в целевые программы и адресную инвестиционную программу объектов собственности, закрепленных за другим уровнем бюджетной системы Отсутствие определения адресной инвестиционной программы в БК РФ, а также четкого правового регулирования порядка ее составления и исполнения; Недостаточная регламентация порядка порядка оценки социально-экономической целесообразности, общественной значимости, общественной полезности и бюджетной эффективности инвестиционных проектов. Недостаточная регламентация порядка предоставления обеспечения исполнения обязательств инвестора, получающего бюджетную поддержку инвестиций; Недостаточная правовая регламентация порядка выделения расходов на капитальный ремонт; Государственное регулирование инвестиционной деятельности согласно Закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее – Закон 39-ФЗ) осуществляется в двух формах: 1. Создание благоприятных условий для развития инвестиционной деятельности: совершенствование системы налогов, механизма начисления амортизации и использования амортизационных отчислений; защита интересов инвесторов; принятие антимонопольных мер; расширение использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социальнокультурного назначения; создание возможностей формирования субъектами инвестиционной деятельности собственных инвестиционных фондов и т.д. 2. Прямое участие государства в инвестиционной деятельности: разработка, утверждение и финансирование инвестиционных проектов за счет средств бюджетов; формирование перечня строек и объектов технического перевооружения для государственных нужд; предоставление на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств бюджетов; размещение на конкурсной основе средств бюджетов для финансирования инвестиционных проектов на возвратной и срочной основах с уплатой процентов за пользование ими, либо на условиях закрепления в государственной собственности соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на рынке ценных бумаг с направлением выручки от реализации в доходы соответствующих бюджетов; вовлечение в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в государственной собственности; предоставление концессий российским и иностранным инвесторам по итогам торгов (аукционов и конкурсов). Вывод: 1. Перечень мер, направленных на создание благоприятных условий для развития инвестиционной деятельности не несет никакой регулятивной нагрузки 2. Перечень способов прямого участия государства в инвестиционной деятельности несколько более конкретен, однако он также не позволяет построить на его основе единообразную и прозрачную систему государственного (муниципального) финансирования инвестиционных проектов Понятие инвестиций, приведенное БК РФ, противоречит содержащемуся в других федеральных законах: Статья 80 БК РФ регулирует предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями. При этом под бюджетными инвестициями в статье понимаются исключительно вложения бюджетных средств в уставной (складочный) капитал этих юридических лиц. Согласно Федеральному закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ, инвестициями признается вложение денежных средств в объекты предпринимательской деятельности в целях получения прибыли или достижения иного полезного эффекта в зависимости от способов такого вложения Согласно действующему законодательству, инвестиционным проектам может предоставляться поддержка за счет: 1. бюджетных субсидий и субвенций; 2. бюджетных кредитов; 3. государственных гарантий; 4. участия в капитале юридического лица, осуществляющего инвестиционную (инновационную) деятельность; 5. предоставления налоговых льгот. При этом порядок предоставления бюджетной поддержки инвестиций с использованием указанных форм финансирования содержит целый ряд необоснованных различий. Государственные гарантии Представляют собой условное обязательство, не предполагающее прямого бюджетного финансирования в текущем году. Однако при этом условия их предоставления лицам, реализующим инвестиционные проекты, наиболее жесткие. Согласно статье 115 БК «гарантии предоставляются, как правило, на конкурсной основе». Прочие формы бюджетной поддержки инвестиционных проектов проведения конкурса не предполагают Для предоставления государственной гарантии на определенную сумму требуется санкция представительного органа (для федерального уровня при сумме гарантии свыше 100 млн. рублей, для регионального и муниципального – при сумме гарантии свыше 0,01 процента расходов соответствующего бюджета) и проверка финансового состояния получателя указанной гарантии. Бюджетные кредиты Предоставление кредита, в отличие от гарантии, требует осуществления прямых бюджетных расходов в текущем году. Для его получения не требуется прохождения конкурсной процедуры. Предоставление на рассмотрение гос. органов самого инвестиционного проекта, получающего поддержку в форме кредита, также необязательно. Для получения бюджетного кредита инвестору необходимо пройти проверку финансового состояния и предоставить 100процентное обеспечение кредита и соблюдать его целевое назначение (ст. 76 БК РФ) Бюджетные субсидии и субвенции Самая неэффективная для бюджета форма поддержки инвестиционного проекта, реализуемого частными инвесторами. Предполагает осуществление прямых бюджетных расходов на безвозмездной и безвозвратной основе. Самая простая и удобная форма получения бюджетной поддержки для инвестора. Именно получение бюджетных субсидий и субвенций не требует от лица, реализующего инвестиционный проект, соблюдения каких-либо специальных условий, в т.ч. прохождения конкурса, возврата полученных средств и предоставления обеспечения! Налоговые льготы Предоставляются по категориальному признаку, в связи с чем какойлибо отбор получателей затруднен. Данный способ поддержки инвестиционной деятельности не позволяет с точностью оценить реальные размеры выпадающих бюджетных доходов Проведенный нами анализ практики предоставления налоговых льгот различными регионами показал, что наибольший объем льгот, как ни странно, предоставляется в наиболее бедных дотационных регионах, тогда как законодательство наиболее успешных субъектов РФ, например, г. Москвы, каких-либо налоговых льгот в для инвесторов не устанавливает Исходя из этого совершенствование планирования, учета и контроля государственных (муниципальных) капитальных вложений предлагается осуществлять по следующим направлениям: 1) определение содержания и взаимного соотношения базовых понятий, используемых при осуществлении инвестиционной политики государства и классификация различных видов и форм бюджетных инвестиций и мер бюджетной поддержки инвестиций, осуществляемых другими инвесторами; 2) обеспечение комплексного отражения капитальных расходов в бюджете; 3) ужесточение контроля за осуществлением капитальных расходов; 4) внедрение механизмов средне- и долгосрочного планирования капитальных расходов; 5) упорядочение процедуры составления бюджета в части капитальных расходов, в том числе за счет внедрения методов бюджетирования, ориентированного на результат