Федеральный закон от 8 мая 2010 г. № 83

advertisement

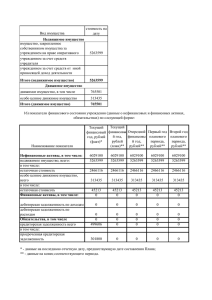

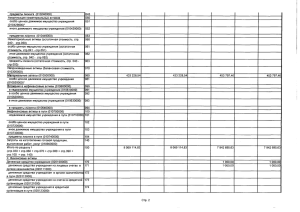

Федеральный закон от 8 мая 2010 г. № 83-ФЗ « О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений» Уровни принятия НПА в целях реализации ФЗ № 83-ФЗ. Федеральный бюджет Бюджет субъекта РФ Муниципальное образование minfin.ru Казенное учреждение НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ Федеральный закон № 145-ФЗ от 31.07.98 «Бюджетный кодекс РФ». - государственное (муниципальное) учреждение, осуществляющее оказание ГМУ, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления, финансовое обеспечение деятельности осуществляется на основании бюджетной сметы; которого Бюджетное учреждение Нормативное регулирование Федеральный Закон № 7-ФЗ от 12.01.96 «О некоммерческих организациях» Ст.9,2. 1. Бюджетным учреждением признается НКО, созданная РФ, субъектом РФ или МО для выполнения работ, оказания услуг в целях обеспечения государственных органов самоуправления реализации полномочий или органов местного в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. Автономные учреждения НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ Федеральный Закон № 7-ФЗ от 12.01.96 «О некоммерческих организациях». Федеральный Закон № 174-ФЗ от 03.11.06 «Об автономных учреждениях». - НКО, созданная РФ, субъектом РФ или МО для выполнения работ, оказания услуг в целях осуществления полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах федеральными законами. в случаях, установленных Концепция Федерального закона №83-ФЗ Государственные (муниципальные) учреждения: бюджетные учреждения – получатели бюджетных средств участники бюджетного процесса автономные учреждения – получатели субсидий не являются участниками бюджетного процесса Государственные (муниципальные) учреждения: казенные учреждения участники бюджетного процесса ≠ бюджетные учреждения ≈ автономные учреждения не являются участниками бюджетного процесса Виды финансового обеспечения Переход от сметного финансирования к предоставлению субсидий Перейти к системе субсидий на госзадание для бюджетных учреждений, Обязательная субсидия Субсидию на оказание услуг (выполнение работ) в соответствии с госзаданием (ст. 78.1 БК РФ) Субсидии на иные цели (ст. 78.1 БК РФ) Могут предоставляться Средства на выплату ПубличноНормативных обязательств. Бюджетные инвестиции (ст. 79 БК РФ) Средства ОМС. Доходы от платных услуг Перечень публичных обязательств (для бюджетных и автономных учреждений) Публичные обязательства (все выплаты, за исключением выплат работникам учреждений) Целевая субсидия (выплаты работникам учреждений) Формирование перечня государственных (муниципальных) услуг. Услуга - Это результат деятельности учреждения в интересах определенного юридического (физического) лица – получателя услуги. Работа - Это результат деятельности учреждения в интересах не определенного количества лиц или общества в целом. Государственное (муниципальное) задание 1.Постановление Правительства РФ от 2.09.10 г. N 671 «О порядке формирования государственного задания в отношении федеральных ГУ и финансового обеспечения выполнения государственного задания». 2.Постановление Правительства РФ № 182 от 18.03.08. «Об условиях и порядке формирования ГЗ в отношении Автономного учреждения…… и порядке финансового обеспечения выполнения государственного задания». Изменения в постановление Правительства Российской Федерации от 2 сентября 2010 г. № 671 При внесении изменений в государственное задание составляется новое государственное задание Возможность использования нормативных методов планирования при выполнении учреждениями работ Возможность при формировании государственного задания устанавливать возможные отклонения от плановых показателей, в пределах которых государственное задание считается выполненным Что надо знать 1. Методические рекомендации по расчету нормативных затрат на оказание ГМУ государственных услуг и нормативных затрат на содержание имущества. 2.Методические рекомендации по формированию государственных заданий и контролю за их выполнением. 3.Примерную форму соглашения о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения государственного задания. Реализация порядка формирования и финансового обеспечения государственного задания совместные приказы МФ РФ и Минэкономразвития от 29 октября 2010 г. № 136н / 526 Методические рекомендации по формированию государственных заданий ФГУ от 29 октября 2010 г. № 137н / 527 Методические рекомендации по расчету нормативных затрат на оказание государственных услуг и содержание имущества от 29 октября 2010 г. № 138н / 528 Примерная форма соглашения о порядке и условиях предоставления субсидии на обеспечение выполнения государственного задания Этапы формирования ГМЗ 1.Реестр государственных (муниципальных) услуг. 2.Оценка потребности в государственных услугах. 3.Расчет расходов учреждения, распределение расходов по оказываемым услугам. 4.Определение объема субсидии на финансовое обеспечение ГМЗ. Этапы формирования ГМЗ 5.Планирование бюджетных ассигнований на оказание ГМУ. 6.Формирование текстового варианта ГМЗ. 7.Доведение ГМЗ до учреждений. 8.Контроль за выполнением ГМЗ. В государственное задание могут быть включены: 1) 2) 3) ЛЮБЫЕ платные услуги, если в федеральном законе предусмотрена возможность оказания их за плату? Только ДОПОЛНИТЕЛЬНЫЕ (по отношению к подразумеваемому, но четко не определенному «стандарту») платные услуги, если в федеральном законе предусмотрена такая возможность (указана для образования, здравоохранения, библиотек, архивов…)? Только те платные услуги, возможность оказания которых в рамках государственного задания НЕПОСРЕДСТВЕННО предусмотрена федеральным законом (в настоящее время предусмотрено Законом Российской Федерации «Основы законодательства Российской Федерации о культуре», планируется внести поправки в Федеральный закон "Об основах социального обслуживания населения в Российской Федерации" Взаимосвязь 210-ФЗ и 83-ФЗ Услуга органа власти Услуги, оказываемые органом власти на основании госзадания (в т.ч. за пошлину) Запрос на оказание услуги Услуги организаций любых организационно-правовых форм Услуги организаций любых организационно-правовых форм (за исключением государственных (муниципальных) учреждений Услуги государственных (муниципальных) учреждений Платная услуга Бесплатная услуга Услуги включаемые в перечни по 83-ФЗ Заявители Систематизация расходов учреждения Бюджетные и автономные государственные учреждения Казенные государственные учреждения Элементы затрат Статьи КОСГУ Затраты государственного учреждения Затраты на оказание государственных (муниципальных) услуг Прямые затраты на предоставление государственной (муниципальной) услуги (оплата труда специалистов непосредственно занятых в предоставлении услуги, материалы, прочие прямые расходы) Затраты на содержание имущества государственного учреждения Косвенные затраты (оплата труда административно-хозяйственного персонала, коммунальные услуги, транспортные услуги, услуги связи и т.п) Расходы не включаемые в стоимость услуги. 1.Содержание имущества сданного в аренду, в безвозмездное пользование. 2.Расходы связанные с получением дохода по платным услугам. 3.Капитальный ремонт. 4.Приобретение основных средств. 5.Компенсации ? 6.Средства на реализацию целевых программ и программ развития. Исходные данные и результаты расчетов объема нормативных затрат на оказание госуслуг и нормативных затрат на содержание имущества Наименование услуги Норма тивные затрат ы, непоср едстве н но связан ные с оказан ием услуги. Норма тивные затрат ы на общехо зяйст венные нужды Итого нормат ивные затрат ы на оказан ие услуги Объе м услуг и Нормат ивные затраты на оказани е услуги Нормат ивные затраты на содержа ние имущес тва Сумма финан совог о обесп ечени я выпол нения госзад ания. Руб. за ед. Руб. за ед. Руб. за ед. ЕД. Руб. Руб. Руб. Нормативная база по вопросам финансового обеспечения муниципальных заданий учреждений должна включать: Рекомендуемые методы определения нормативных затрат нормативный структурный экспертный Возможные объекты определения затрат Отдельно по каждому учреждению В среднем по группе учреждений С использованием корректирующих коэффициентов План финансово-хозяйственной деятельности. ПРИКАЗ МФ РФ от 28.07.2010 № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения» Об изменении нормативных правовых актов в части деятельности автономных учреждений Постановление Правительства РФ от 02.08.2010 № 590 Устанавливают возможность осуществления автономным учреждением полномочий по исполнению публичных обязательств перед физическими лицами Приказ Минфина России от 14.07.2010 № 71н Устанавливает возможность подкрепления счета бюджета за счет средств автономного учреждения Приказ Минфина России от 16.07.2010 № 72н Приказ Минфина России от 28.07.2010 № 82н Устанавливает порядок санкционирования целевых субсидий, предоставленных из бюджета автономному учреждению Устанавливает порядок взыскания остатков целевых субсидий, предоставленных из бюджета автономному учреждению, при отсутствии потребности в них в очередном финансовом году Распоряжение учреждениями государственным (муниципальным) имуществом Имущество КУ, БУ и АУ на праве оперативного управления Автономное учреждение Недвижимое имущество Закрепленное собственником /приобретенно е за счет выделенных собственником средств Приобретенно е за счет средств от приносящей доход деятельности Бюджетное учреждение Недвижимое имущество Закрепленно е собственнико м/приобрете нное за счет выделенных собственнико м средств Приобретенн ое за счет средств от приносящей доход деятельности Движимое имущество Особо ценное движимое имущество Закрепленное собственником/пр иобретенное за счет выделенных собственником средств Приобретенное за счет средств от приносящей доход деятельности Независимо от источника Движимое имущество Иное движимое имущество Приобретенное за счет выделенных собственником средств Казенное учреждение Недвижимое имущество Приобретенно е за счет средств от приносящей доход деятельности -имущество, которым учреждение не отвечает по свои обязательствам - имущество, которым учреждение отвечает по своим обязательствам Независимо от источника