Тема 6 + Задание

advertisement

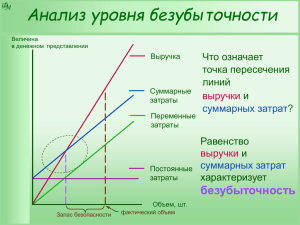

Теория фирмы Тема 6 Анализ деятельности фирмы и принятие стратегический решений Рисунки из книги А.Моруа «Управлять по-русски». С-Пб 2005 Вопросы 1. 2. Классификация издержек Учет затрат для принятия решений и планирования а) Постоянные и переменные издержки: б) принимаемые и не принимаемые в расчет, устранимые и неустранимые, безвозвратные, альтернативные, маржинальные, инкрементные затраты 3. 4. 5. 6. Определение порога безубыточности Операционный рычаг Учет затрат и ценообразование Анализ баланса и принятие решений Финансовая информация У финансовой информации есть две группы пользователей: - - Внутренние: управленческий персонал предприятия, который принимает различные решения производственного и финансового характера. Для принятия таких решений требуется полная, своевременная и точная информация, поскольку в противном случае можно понести убытки и даже обанкротиться. Внешние: непосредственно заинтересованные в деятельности компании (собственники компании, кредиторы, поставщики, покупатели, налоговые органы, служащие компании) опосредовано заинтересованные (аудиторские службы, консультанты, биржи и ТПП, гос. регистрационные органы, профсоюзы и др.) Классификация затрат Существует три цели, для достижения которых необходима информация о затратах: для оценки запасов и полученной прибыли; для принятия решений; для контроля и регулирования Классификация затрат на производство продукции Вид классификации Подразделение затрат По месту возникновения Затраты в производстве (по цехам, участкам), снабжении, сбыте и административном управлении По видам продукции (работ, услуг) Затраты на одно изделие или группы изделий По видам расходов Элементы затрат: 1.материальные затраты 2.затраты на оплату труда 3.отчисления на соц. нужды 4.амортизация основных фондов 5.прочие(почтово-телегр., командировочные, др.) Статьи калькуляции: 1.сырье и материалы 2.возвратные отходы (вычитаются) 3.покупные изделия, полуфабрикаты, услуги производств. х-ра сторонних организаций 4. топливо и энергия на технологические цели 5.зарплата произв.рабочих 6.отчисления на соц. нужды 7.расходы на подготовку и освоение производства 8.общепроизводственные расходы 9. общехозяйственные расходы 10.потери от брака 11.прочие производственные расходы 12. коммерческие расходы По экономической роли в процессе производства Основные и накладные Классификация затрат на производство продукции (продолжение) Вид классификации Подразделение затрат По экономической роли в процессе производства Основные и накладные По составу (однородности) Одноэлементные и комплексные По способу включения в себестоимость продукции Прямые и косвенные По отношению к объему производства Постоянные и переменные По периодичности возникновения Текущие и единовременные По участию в процессе производства Производственные и коммерческие С точки зрения принятия решения Принимаемые и не принимаемые в расчет, устранимые и неустранимые, безвозвратные, альтернативные, маржинальные По эффективности Производительные и непроизводительные Учет затрат на производство продукции и калькулирование себестоимости продукции Регулируется нормативными документами, такими как Положение о бухгалтерском учете и отчетности в РФ, планами счетов бухучета фин.-хоз. деятельности предприятий(Минфин), Положением о составе затрат по производству и реализации продукции и услуг (Прав-во РФ)и др. Состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ “О налоге на прибыль предприятий и организаций” и конкретизированы в Положении о составе затрат. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды, в некоторые виды дорожных фондов и др. В соответствии с этими законами и нормативными актами функционируют бухгалтерии предприятий Анализ постоянных и переменных затрат Важное значение в оперативном и стратегическом управлении предприятием принадлежит анализу постоянных и переменных издержек. На нем базируются определение объемов производства; максимизация массы и темпов наращивания прибыли ассортиментная политика формирование портфеля клиентов ценовая политика без информации о структуре затрат солидные инвесторы не примут ни один бизнес-план. дает возможность оценить запас финансовой прочности выбор форм оплаты труда персонала, занимающегося реализацией: комиссионные, жалование или их комбинация Важно помнить В долгосрочном периоде все издержки являются переменными. Поэтому деление на пост. и перемен. допустимо только в краткосрочном периоде. Реконструкция, увеличение производственных мощностей, продажа фондов и т. д. меняет объем постоянных затрат Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других - как постоянные. Например, зарплата сдельная и оклады для одних и тех же категорий Некоторые виды затрат являются смешанными, т.е. имеют как переменную, так и постоянную часть. Например, затраты на энергию, связь и т.п. Важно помнить В сумме постоянные и переменные издержки дают полные (суммарные) издержки Важно помнить о характере движения издержек как суммарных, так и на единицу продукции в ответ на изменения объемов производства Игнорирование особенностей поведения издержек приводит к принятию стратегически неверных решений Важно помнить Переменные затраты возрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные расходы и др. Постоянные расходы не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оклады управленческих работников, управленческие расходы Динамика переменных и постоянных издержек при изменениях объема производства (сбыта) в краткосрочном периоде Объем производ ства (сбыта) Перемен. издержки Пост. издержки Общие издержки Суммарные На ед. продукции Суммарные На ед. продукции Суммарные На ед. продукции растет увеличива ются неизменны неизменны уменьшаю тся увеличива ются уменьшаю тся падает уменьшаю тся неизменны неизменны увеличива ются уменьшаю тся увеличива ются Разнесение затрат на постоянные и переменные В отечественной системе учета согласно существующей методике к постоянным относят расходы, собираемые на счетах 26 “Общехозяйственные расходы” и 43”Коммерческие расходы”, прочие затраты относятся к условно-переменным, в том числе и косвенные условно-переменные - 25 счет “Общезаводские расходы”. (Не очень точные данные, так как не разделены многие смешанные затраты, прежде всего коммерческие расходы) Специалисты предприятия рассматривают каждую статью затрат и разносят по группам постоянных и переменных, руководствуясь тем, что постоянные издержки - это те издержки, которые необходимы для поддержания предприятия в готовности к производству Дифференциация издержек методом максимальной и минимальной точки Выбирается максимальный и минимальный объем производства за период Определяются издержки в данных периодах Если переменные издержки на ед. продукции неизменны, постоянные издержки не меняются, то рост издержек произойдет исключительно за счет роста переменных издержек. Тогда переменные издержки на ед. продукции можно рассчитать как разница в издержках/разница в объемах Пример: строительная компания возводит стандартный модуль, который продает по 30 тыс.евро. Сметные данные представлены в таблице. Разделить затраты на постоянные и переменные Месяц Реализация (шт.) Общие затраты (тыс. евро) Январь 18 470 Февраль 20 500 Март 30 650 Апрель 22 530 Май 24 560 Июнь 16 440 Пример (продолжение) Выбираем минимальный и максимальный объем производства за период: максимальный – март (30) и минимальный – июнь (16) Определяем издержки в эти периоды Март – 650 тыс. июнь – 440 тыс. Так как средние переменные и общие постоянные затраты в краткосрочном периоде являются постоянными, то рост затрат происходит только за счет общих переменных затрат AVC=(650-440)/(30-16)=15 тыс. евро VC=15q VCмарт=15×30=450 VCиюнь=15×16=240 FC=650-450=200 или 440-240=200 Дифференциация издержек графическим (статистическим) методом Функция общих издержек определяется уравнением первой степени Y = a+bX, где Y - общие издержки a - уровень постоянных издержек b - ставка переменных издержек X - объем производства в физ ед. На график наносятся фактические данные о совокупных издержках предприятия при разных объемах производства Через эти точки, максимально близко к ним проводится прямая - график совокупных издержек Точка пересечения графика с вертикальной осью покажет уровень постоянных издержек Ставка переменных издержек тогда будет равна b = (совокупные издержки - постоянные издержки)/объем производства Пример Совокупные издержки, млн. руб. 450 тыс. 200 тыс. 16 TC=200+15q объем производства (шт.) Принимаемые и не принимаемые в расчет затраты Принимаемые в расчет затраты и доходы - это те будущие затраты и доходы, которые подвержены влиянию принятого решения К не принимаемым в расчет относятся те, которые не зависят от принятого решения. Пример: принятие решения Предприятие закупило несколько лет назад сырье на сумму 100 тыс.руб. Использовать его или продать не представилось возможности. Появляется покупатель, готовый приобрести продукт, изготовленный из этого сырья. Его мах цена - 250 тыс. Дополнительные затраты на переработку сырья - 200 тыс. Целесообразно ли принимать заказ по цене 250? Если сопоставить сумму затрат на выполнение заказа (100+200=300) с доходом (250), то получается, что заказ надо отклонить. Однако это неверный подход, так как затраты на сырье в 100 тыс. останутся, независимо от того, будет заказ принят или нет. Следовательно, стоимость сырья не должна учитываться при принятии решения. Сравниваем дополнительные затраты и возможный доход. Чистые затраты уменьшились на 50 тыс. в результате заказа. Следовательно, 50 тыс. можно рассматривать как доход при сравнении принимаемых в расчет затрат 200 с выручкой от заказа - 250. Затраты с точки зрения принятия решения Устранимые и неустранимые затраты Безвозвратные затраты или затраты прошлых периодов Вмененные (альтернативные) затраты Например: Компания имеет возможность заключить договор на производство специальной детали. Ее изготовление требует 10часовой обработки на станке Х. Станок работает на полную мощность на производстве детали А, поэтому контракт может быть выполнен только за счет уменьшения выпуска А. Это будет означать потерю дохода в 200 ден.ед. Переменные издержки по контракту составляют 10000. Цена контракта должна быть такой, чтобы как минимум покрыть переменные издержки 10000 и вмененные затраты в 200 Инкрементные (приростные) и маржинальные (предельные) затраты и доходы. Пример принятия стратегического решения на основе анализа постоянных и переменных затрат (расформирования сегмента) У фирмы имеется 3 зоны сбыта(склада). В Южной зоне прогнозируется убыток в размере 560 тыс. Следует ли закрывать этот участок? Пусть затраты, связанные с функционированием собственно Южной зоны равны 8480 тыс., а доход составляет 9000 тыс. руб., превышая затраты на 520тыс. Это означает, что будущий прирост денежной наличности сократится в связи с закрытием Южного региона на 520 тыс. руб., поскольку компания потеряет 520 тыс. из сумм, направляемых на содержание администрации, складов и др. Пример принятия стратегического решения на основе анализа постоянных и переменных затрат (ассортиментная политика) Фирма по пошиву мужской одежды производит два вида изделий: рубашки и брюки. В прогнозируемый период может быть отработано 20 тыс. чел.-час. за один чел.-час можно сшить либо одну рубашку, либо три пары брюк. Постоянные затраты составляют 100 тыс.руб. Оптовая цена рубашки – 15 руб., одной пары брюк – 20 руб. Показатель Рубашки Брюки Объем производства (шт.) 15000 15000 Выручка от реализации цена×кол-во 225 тыс. руб. 300 тыс.руб. Переменные издержки VC Средние переменныеAVC 90 тыс.руб 6 руб. 240 тыс.руб. 16 руб. Сумма покрытия (валовая маржа) TR-VC 225-90=135 тыс. руб. 300-240=60 тыс. руб. Удельное покрытие (валовая маржа на ед.) P-AVC 15-6=9 руб. 20-16=4руб. Сумма покрытия на чел.час. (P-FVC) ×q 9 × 1= 9руб. 4 ×3= 12руб. Прибыль фирмы составит (135+60) – 100 =95 Пример принятия стратегического решения на основе анализа постоянных и переменных затрат (ассортиментная политика) Так как сумма покрытия на чел.-час. у брюк больше, чем у рубашек, то любое увеличение доли брюк в ассортименте увеличит прибыль фирмы Показатель Рубашки Брюки Объем производства (шт.) - 60000 Выручка от реализации цена×кол-во - 1200 тыс.руб. Переменные издержки VC Средние переменныеAVC - 960 тыс.руб. 16 руб. Сумма покрытия (валовая маржа) TR-VC - 1200-960=240тыс. руб. Удельное покрытие (валовая маржа на ед.) P-AVC - 20-16=4руб. Сумма покрытия на чел.час. (P-FVC) ×q - 4 ×3= 12руб. Прибыль фирмы составит 240 – 100 = 140 Определение порога безубыточности Порог безубыточности(точка безубыточности, порог рентабельности, (Break-even point)) - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает прибылей, т.е. прибыль равна нулю, и достигается покрытие полных затрат Важнейшим условием проведения анализа порога безубыточности является четкое разделение полных затрат предприятия на постоянные и переменные составляющие. Анализ порога безубыточности служит отправной точкой при планировании объема продаж и результата хозяйственной деятельности на следующие 1-3 года. Он может подтолкнуть их к переосмыслению значения управления затратами. Графическое изображение порога безубыточности Если фактические параметры рынка известны, то оценку объема продаж можно дать в виде прогноза. Это делается на основе предположений, касающихся количества сбываемой продукции, формирования ассортимента и ценообразования/структуры цен В графическом изображении - это точка, в которой при линейном развитии затрат прямая выручки от реализации пересекается с прямой полных затрат. До достижения порога безубыточности предприятие находится в зоне убытков, а после - в зоне прибыли Затраты, выручка Прямая выручки прибыль Прямая полных затрат ПБ убытки Объем продаж Пример расчета порога безубыточности Вид затрат Полные затраты Переменные затраты Постоянные затраты Затраты на сырье и материалы 1000 1000 ---- Зарплата осн. пр. рабочих Общецеховые (накладные) расходы 1400 1400 ---- Накладные расходы по сбыту 1600 400 1200 150 200 50 200 3000 1600 Административно-хозяйственные (накладные) расходы 350 250 Всего затрат 4600 Выручка от реализации 5000 ПБ 1600 1600 4000 3000 0,4 1 5000 Вывод формулы порога безубыточности Введем обозначения π - прибыль до налогов VC - переменные издержки FC - постоянные издержки TR - валовая выручка TR^-валовая выручка, соответствующая порогу безубыточности π = TR - (VC+FC) π = TR -[(VC/TR)TR] - FC π = TR(1 - VC/TR) - FC π=0 0 = TR^(1 - VC/TR) - FC TR^ = FC/(1 - VC/TR) ПБ в натуральных единицах Постоянные затраты/(цена-переменные затраты на ед. продукции) ПБ=FC/(P-AVC) Коэффициент (запас) финансовой прочности Проблема анализа порога безубыточности заключается в предположениях, берущихся за основу. Изменение цены или затрат на единицу продукции приведет к сдвигу порога безубыточности и необходимости проведения этих расчетов заново В условиях значительной неопределенности, присутствующей при планировании выручки и затрат, эти расчеты всегда следует дополнять коэффициентом финансовой прочности (Фпр): Фпр = (Объем продаж-ПБ)/Объем продаж Фпр = (TR -TR^)/TR) В примере у предприятия Фпр=0,2 или 20%. Это означает, что, если выручка снизится на 20%, предприятие останется безубыточным Фпр=(5000-4000)/5000=0,2 Операционный рычаг Операционный рычаг является ключевым элементом операционного анализа, наряду с запасом финансовой прочности и порогом безубыточности, а операционный анализ неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного анализа могут составлять коммерческую тайну Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли Сила воздействия операционного рычага указывает на степень предпринимательского риска. Чем больше сила воздействия, тем больше предпринимательский риск Расчет силы воздействия операционного рычага В практических расчетах для определения силы воздействия операционного рычага применяются следующие формулы: Ор = показатель покрытия /прибыль или Ор = (выручка от реализации - суммарные переменные затраты)/(выручка - суммарные переменные -суммарные постоянные затраты) В нашем примере Ор = (5000-3000)/(5000-3000-1600) = 5 Это означает, что изменение выручки на 1% приводит к изменению прибыли на 5% Поэтому другая формула операционного рычага Ор = Δπ/ ΔTR×TR/π Важно Ор всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Если она изменяется, то изменяется сила Ор. Сила Ор зависит от уровня фондоемкости, т.к. она в значительной степени определяет размер постоянных затрат Сила Ор поддается контролю благодаря учету зависимости Ор от постоянных затрат: чем больше постоянные затраты при постоянной выручке от реализации, тем сильнее действует операционный рычаг Когда выручка от реализации снижается, то сила воздействия Ор возрастает как при понижении, так и при повышении уд.веса постоянных затрат. Сила операционного рычага возрастает быстрее, чем доля постоянных затрат. При возрастании выручки, если ПБ уже пройден, сила Ор начинает убывать: каждый процент прироста выручки дает все меньший процент прироста прибыли При скачке постоянных затрат фирма проходит новый порог рентабельности, так как доля постоянных затрат изменилась Ценообразование Состоит из нескольких этапов Определение цели (например, максимизация прибыли, завоевание доли рынка, лидерство по качеству . Обеспечение выживаемости) Определение спроса (выведение кривой спроса, расчет эластичности) Анализ издержек при различных уровнях производства Анализ цен конкурентов для ценового позиционирования собственного товара Выбор метода ценообразования Установление окончательной цены с учетом ее психологического восприятия Ценообразование по методу «средние издержки плюс прибыль» Преимущества Простота: фирма знает свои издержки лучше, чем спрос на свою продукцию Не требуется постоянная корректировка цен в зависимости от изменений спроса Ценовая конкуренция минимальна (если этим методом пользуются все фирмы отрасли) «Справедливость»: продавцы не наживаются за счет высокого спроса, но при этом получают прибыль Недостатки Не только цены зависят от издержек, но и издержки зависят от цен (При снижении цен, например, можно увеличить объемы продажи, следовательно, масштабы производства. Это, в свою очередь, может привести к снижению затрат на ед.продукции) Если конкуренты устанавливают цены со скидками, то политика стандартных наценок может привести фирму к банкротству Расчет цены на основе анализа порога безубыточности Преимущество Ориентирован на получение целевой прибыли Тыс.евро Р=30 Р=20 π=40 200 13 16 20 48 Шт. Недостатки Требует рассмотрения различных вариантов цен и соответствующих точек безубыточности Другие методы ценообразования На основе ощущаемой ценности товара На базе уровня текущих цен В ходе торгов Политика ценообразования, а также предоставление скидок, продажа в кредит, рассрочка платежей в течение определенного периода могут существенно повлиять на объем продаж С другой стороны, эти решения могут негативно сказаться на платежеспособности фирмы. Для оценки ликвидности и платежеспособности – анализ Анализ баланса Соблюдение балансовых пропорций Соотношение собственного и заемного капитала Коэффициент долгов Соотношение инвестиции/Cash-flow Оборот на одного работника (по сравнению с лучшим конкурентом) Соблюдение балансовых пропорций Наиболее ликвидные активы должны покрывать наиболее срочные обязательства Быстро реализуемые активы должны финансироваться краткосрочными пассивами Медленно реализуемые активы должны финансироваться долгосрочными пассивами Труднореализуемые постоянные активы должны быть покрыты собственными средствами и не превышать их Working Capital (рабочий капитал, работающий капитал, чистый оборотный капитал) Для оценки ликвидности и платежеспособности фирмы Ликвидность - способность своевременно платить по краткосрочным обязательствам Фирма считается платежеспособной, если в состоянии вовремя погашать все свои задолженности Условный баланс фирмы Активы Пассивы Основные средства, включая инвестиции в другие предприятия 8000 Собственный капитал 1000 Оборотные активы Заемный капитал (сырье и материалы, краткосрочный дебиторская 18000 задолженность, долгосрочный денежные средства, 5000 товарно-материальные запасы) 16000 Итого 24000 Итого 24000 Дебиторская задолженность - счета, причитающиеся к получению и образующиеся в связи с поставками в кредит Первый метод расчета Дает представление о соотношении долгосрочных активов и долгосрочных пассивов На примере условного баланса (1000 + 5000) – 8000= -2000 собств.+ долгоср.- осн. кап-л кап-л средства Нарушен принцип : долгосрочные активы должны финансироваться долгосрочными пассивами 2 метод расчета- оценка ликвидности WC = 16 000 – 18 000 = -2000 оборотные - краткосрочный активы заемный капитал Оборотных активов фирмы не хватит, чтобы в случае необходимости покрыть все краткосрочные обязательства В критической ситуации на первом месте стоит ликвидность Выход из кризиса – переоформление части краткосрочной задолженности в долгосрочную Активы Пассивы Основные средства, включая инвестиции в другие предприятия 8000 Собственный капитал 1000 Оборотные активы (сырье и материалы, дебиторская задолженность, денежные средства 16000 Заемный капитал краткосрочный 16000 долгосрочный 7000 Итого 24000 Итого 24000 WC= 8000 - 8000=0 WC=16000-16000=0 Баланс достигнут, но риски сохраняются, т.к. обязательства могут наступить раньше, чем прочие оборотные активы превратятся в деньги Оптимальная ситуация – равенство WC товарноматериальным запасам WC=(1000+9000)-8000=2000 WC=16000-14000=2000 Активы Пассивы Основные средства, включая инвестиции в другие предприятия 8000 Собственный капитал 1000 Оборотные активы 16 000 ( в том числе товарноматериальные запасы 2000 сырье и материалы, дебиторская задолженность, денежные средства 14000 Заемный капитал краткосрочный 14000 долгосрочный 9000 Итого 24000 Итого 24000 Соотношение собственного и заемного капитала Характеризует структуру капитала и платежеспособность фирмы 1:1 – отлично 1:2 – хорошо 1:3 – нормально 1:4 – плохо Высокая зависимость от внешних займов может существенно ухудшить положение фирмы, если темпы реализации снизятся. Выплаты процента – постоянные затраты, которые нельзя сократить вместе с производством Коэффициент долгов Активы Пассивы Основные средства, включая инвестиции в другие предприятия 6000 Собственный капитал 2000 Оборотные активы 10000 Заемный капитал краткосрочный долгосрочный Итого 16000 Итого 9500 4500 16000 Коэффициент долгов – отношение заемного капитала к величине денежного потока (cash flow) Cash flow - разница между полученными и сделанными платежами Выручка с продаж 8000 -Расходы 7600 + амортизация 240 + прочие расходы 60 требующие выплаты денежных сумм_________ Итого 700 Коэффициент долгов=14000:700=20 (лет) Лимит 3,5 года Литература Ворст Й., Ревентлоу П. Экономика фирмы. Гл.2,4,6. Майтль Ш. Экономика для менеджеров. Гл. 4,7. Практикум по финансовому менеджменту. Под ред. Стояновой Е.С. М., 1997. Финансовый менеджмент. Под ред. Стояновой Е.С. М., 1997. Виханский О.С. Стратегическое управление. В.Н.Вяткин, В.А.Гамза, Дж.Дж.Хэмптон. Финансовые решения в бизнесе. М.Экономика, 2007. ВЫРАБОТКА СТРАТЕГИИ Характеристика ситуации Фирма «название придумать самим» имеет одну технологическую линию, на которой выпускается три вида продукции из бронзы: наборы для каминов, уличные фонари, подставки под цветы. Каждый вид продукции требует изменения состава сменного инструмента и параметров режимов работы оборудования. Переход выпуска с одного вида продукции на другой практически не требует затрат времени. Оборудование работает с полной нагрузкой. Руководство фирмой осуществляет генеральный директор и четыре его заместителя по снабжению, маркетингу и сбыту, производству и финансам. Фирма закончила очередной год с убытком. Общие показатели деятельности за год представлены в таблице Показатель Виды продукции Всего каминные наборы подставки под цветы 10000 20000 5000 Цена нетто руб./шт. 500 420 600 Прямые затраты руб./шт. 320 320 400 Реализация тыс. руб./год 5000 8400 3000 16400 Затраты на реализованную продукцию тыс. руб./год 3200 6400 2000 11600 Сумма покрытия тыс.руб./год 1800 2000 1000 4800 Удельное покрытие руб./шт. 180 100 200 Трудоемкость час/шт 0,3 0,2 0,5 Сумма покрытия руб./час 600 500 400 Ресурс времени часов/год 3000 4000 2500 Выпуск, штуки уличные фонари 35000 9500 Постоянные затраты, тыс. руб. 5000 Убытки, тыс. руб. -200 Предложения заместителя директора по маркетингу и сбыту для вывода предприятия из кризиса 1. Освоить выпуск четвертого вида продукции – дверных молотков, у которых оптовая цена — 480 руб./шт.; прямые издержки — 300 руб./шт.; трудоемкость — 0,6 ч/шт.; максимальный объем продаж — 10000шт; дополнительные расходы — не требуются. 2. Увеличить сбыт уличных фонарей до 15000 шт. за счет стимулирования продавцов 10 руб./шт. 3. Увеличить сбыт наборов для каминов на 5000 шт. за счет снижения цены на 10%. 4. Ликвидировать выпуск подставок для цветов и повысить сбыт фонарей за счет дополнительной рекламы на сумму 200000 руб. Предложение заместителя директора по снабжению для вывода предприятия из кризиса Каминные наборы закупать во Франции и продавать под их маркой весь свой товар. Это рискованно, но, если все пойдет гладко, то обеспечит сбыт до 20000 шт. Цена во Франции с учетом доставки 420 руб./шт. Предложения заместителя директора по производству 1. Вложить дополнительные средства в улучшение оборудования и добиться сокращения производственного цикла. По каждому виду продукции, вложив 150000 руб., можно сократить производственный цикл на 10%. 2. Вложить дополнительные средства в подготовку комплектующих и добиться сокращения расходов на прямые затраты. По каждому виду продукции, вложив 300000 руб., можно сократить прямые затраты на 10%. Задание Оценить предложенные варианты выхода из кризиса Сформулировать стратегию/ стратегии выхода из кризиса (Через 3 года предприятие должно получать прибыль). Разработать план реализации стратегии /стратегий. Дополнительное задание: Предложить маркетинговую стратегию и проект рекламной компании Задание выполняется в группах по 4-7 чел. Предложения финансового директора Взять кредит на 2 года под 20% годовых и реализовать все экономически выгодные технологические мероприятия. (Погашение кредита осуществляется равными долями, начиная с первого года, процент начисляется на остаток). Группы Время на выполнение задания – 2 недели. Результат - описание стратегии на базе расчетов и проверки предложений руководства фирмы