Учет затрат по центрам ответственности

advertisement

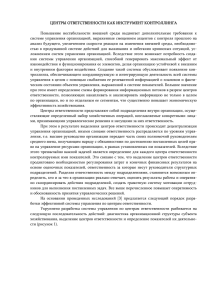

Тема 8. Организационные системы управленческого учета Возможные варианты организации управленческого учета: 1. 2. Вариант автономии Однокруговая (интегрированная) система учета Классификация центров ответственности По отношению к процессу производства ОСНОВНЫЕ Организуют контроль по месту возникновения ФУНКЦИОНАЛЬНЫЕ Обеспечивают контроль затрат, возникающих во многих местах, но под воздействием одного центра ответственности По отношению к внутреннему хозяйственному механизму ХОЗРАСЧЕТНЫЕ Обычно совпадают с местом возникновения затрат, обеспечивают контроль в момент их возникновения АНАЛИТИЧЕСКИЕ Не связаны с системой внутренних хозрасчетных отношений, системы контроля направлены на отдельные виды затрат Учет затрат по центрам ответственности Затраты и их распределение Первичные затраты Распределение затрат по центрам ответственности администрации Распределение затрат по центрам ответственности вспомогательного производства Распределение затрат по центрам ответственности Центры ответственности Администрации Вспомогательного (управление, производства маркетинг) 3 Основного производства I II III 3 3 3 3 3 3 3 3 3 3 3 3 3 3 Первичные затраты Затраты и их распределение Первичные затраты Центры ответственности Администрации Вспомогательного (управление, производства маркетинг) 3 3 Основного производства I II III 3 3 3 Распределение затрат по центрам ответственности администрации Затраты и их распределение Первичные затраты Распределение затрат по центрам ответственности администрации Центры ответственности Администрации Вспомогательного (управление, производства маркетинг) 3 Основного производства I II III 3 3 3 3 3 3 3 3 Распределение затрат по центрам ответственности вспомогательного производства Затраты и их распределение Первичные затраты Распределение затрат по центрам ответственности администрации Распределение затрат по центрам ответственности вспомогательного производства Центры ответственности Администрации Вспомогательного (управление, производства маркетинг) 3 Основного производства I II III 3 3 3 3 3 3 3 3 3 3 3 Распределение затрат по центрам ответственности основного производства Затраты и их распределение Центры ответственности Администрации Вспомогательного (управление, производства маркетинг) Основного производства I II III Распределение затрат по центрам ответственности вспомогательного производства 3 3 3 Распределение затрат по центрам ответственности основного производства 3 3 3 Рациональная организация управленческого учета План документации и документооборота План счетов и их корреспонденция План отчетности План технического оформления учета План организации труда работников бухгалтерии Структура службы управленческого учета Руководитель Заместитель руководителя Группы (отделы, бюро, секторы) Группы (отделы, бюро, секторы) Отдел планирова ния Матери альная Учет затрат труда и его оплата Произв одствен нокалькул яционн ая Учет продаж продук ции Аналит ическая Управление предприятием Снабженческозаготовительная производственная Финансовосбытовая Техническое обеспечение инвестиционная Организационная и производственная структуры предприятия общие принципы. Удовлетворение потребностей персонала разных уровней управления Обоснованность по отношению каждому производственному подразделению, где возникают затраты Обобщение информации по центрам возникновения затрат, ответственности и рентабельности