Учёт основных средств и материально

advertisement

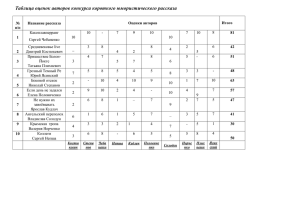

Учёт основных средств и материалов в профсоюзных организациях Учёт основных средств в профсоюзных организациях Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 (извлечение) п.4. При принятии к бухгалтерскому учёту активов в качестве основных средств необходимо единовременное выполнение следующих условий: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем. Некоммерческая организация (НКО): Принимает объект к бухгалтерскому учёту в качестве ОС, если: объект предназначен для использования в деятельности, направленной на достижение целей создания данной НКО (в том числе предпринимательской деятельности) в соответствии с законодательством РФ); для управленческих нужд НКО; при выполнении одновременно условий, установленных в подпунктах «б» и «в» п.4. Срок полезного использования основных средств Сроком полезного использования ОС является период, в течение которого использование объекта ОС приносит экономические выгоды (доход) организации. К основным средствам относятся: Здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие соответствующие объекты. Инвентарный объект Единицей бухгалтерского учёта ОС является инвентарный объект Объект со всеми приспособлениями и принадлежностями Или отдельный конструктивно-обособленный предмет для выполнения определённых самостоятельных функций Или же обособленный комплекс конструктивно сочленённых предметов, представляющих собой единое целое С января 2006 года упрощён порядок определения инвентарного объекта До 2006 года Сложный объект ОС, состоящий из нескольких частей, каждая из которых имела свой срок полезного использования Каждая такая часть считалась отдельным объектом ОС С 2006 года Каждая такая часть объекта ОС учитывается как самостоятельный инвентарный объект, если сроки полезного использования их существенно отличаются Какое различие следует считать существенным, организация определяет по собственному усмотрению По степени использования ОС подразделяются на находящиеся: в эксплуатации в запасе (резерве) в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации в ремонте на консервации В зависимости от имеющихся у организации прав на них ОС подразделяются на: ОС, принадлежащие на праве собственности (в т.ч. сданные в аренду, переданные в безвозмездное пользование, доверительное управление) ОС, полученные организацией в аренду ОС, находящиеся в хозяйственном ведении или оперативном управлении (в т.ч. сданные в аренду и т.д.) ОС, полученные организацией в безвозмездное пользование ОС, полученные организацией в доверительное управление Первоначальная стоимость основных средств Приобретённых за плату Признаётся сумма фактических затрат организации на приобретение, сооружение и изготовление За исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) Полученных по договору дарения (безвозмездно) Признаётся текущая рыночная стоимость на дату принятия к бухгалтерскому учёту в качестве вложений во внеоборотные активы (счёт 08) С 2006 года изменился порядок оценки ОС, полученных безвозмездно Текущая рыночная стоимость определяется на дату принятия к бухгалтерскому учёту объекта в качестве вложений во внеоборотные активы (счёт 08) Ранее на дату принятия на учёт в качестве ОС (счёт 01) (дата ввода в эксплуатацию) Временной разрыв между датой приобретения (счёт 08) и датой ввода в эксплуатацию (счёт 01) возникает из-за дополнительных работ по доведению объекта до состояния пригодного к эксплуатации (достройка, монтаж, наладка и т.п.) При определении текущей рыночной стоимости могут быть использованы данные о ценах на аналогичные ОС полученные в письменной форме от организаций изготовителей сведений органов Государственной статистики экспертные заключения (оценщиков) сведений Торговой инспекции Сведения средств массовой информации Балансовая стоимость ОС некоммерческих организаций В балансе основные средства НКО отражаются по первоначальной стоимости В бухгалтерском учёте амортизация по основным средствам (в том числе и приобретённым за счёт средств, полученных от предпринимательской деятельности) не начисляется На забалансовом счёте (010) начисляется износ только линейным способом ежемесячно в размере 1/12 годовой суммы Пример K= (1|N) x 100%, К – норма амортизации в % к первоначальной стоимости объекта; N – срок полезного использования данного объекта, выраженный в месяцах Срок полезного использования объекта ОС при принятии к бухгалтерскому учёту определяется организацией Определение срока полезного использования объекта ОС производится исходя из: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью ожидаемого физического износа, зависящего от режима эксплуатации нормативно-правовых и других ограничений использования этого объекта (например, срок аренды) Может использоваться Классификация основных средств, включаемых в амортизационные группы (утверждённая постановлением Правительства РФ от 1 января 2002 г. №1) С 2006 года изменён порядок списания стоимости малоценных объектов ОС ранее объекты активы, отвечающие С 2006 года стоимостью не более критериям ОС, стоимостью 10000 рублей за увеличен предельный до 20000 рублей единицу (или иного лимит до 20000 рублей лимита, в соответствии с установленным установленного в в Учётной политике на 2006 год учётной политике) лимитом стоимости, в рамках списывались которого активы признаются единовременно на материально-производственными затраты по мере ввода запасами ОС в эксплуатацию в составе объектов ОС могут быть отражены ввод и описание в бухгалтерском учёте: оформляется документами (формы ОС-1, ОС-6, ОС-4) поступление на склад оформляется: (приходным ордером №М-4, карточка учёта М-17, при передаче – требование-накладная КМ-11) в составе материальнопроизводственных запасов Организация может установить для своей деятельности не только предельный, но и пониженный лимит (в пределах 20000 рублей) Амортизация основных средств у некоммерческих организаций В бухгалтерском учёте ОС НКО (в том числе приобретённые за счёт средств предпринимательской деятельности) В налоговом учёте ОС НКО (статья 256 НК) Для целей налогообложения налогом на прибыль не амортизируются амортизируются не амортизируются Начисляется износ, отражается на забалансовом счёте 010 если одновременно выполняются два условия: имущество НКО, находящееся: а) на праве собственности; б) используется для извлечения дохода; в) стоимость которого погашается путём начисления амортизации а) ОС НКО куплены за счёт целевых поступлений (или получены в качестве таковых) амортизация начисляется: б) используются в некоммерческой деятельности линейным методом (ст. 259 НК) нелинейным методом Можно использовать по некоторым объектам линейный метод, по другим – нелинейный. Амортизируемым имуществом признаётся имущество, находящееся у организации на праве Собственности (если иное не предусмотрено гл. 256 НК), используется для извлечения дохода и стоимость которого погашается путём начисления амортизации. Имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20000 рублей. Срок полезного использования ОС НКО в налоговом учёте Определяется Классификацией основных средств, включаемых в амортизационные группы (утверждённой Постановлением Правительства РФ от 1 января 2002 года №1). Всего 10 групп. И для каждой группы свой интервал срока полезного действия. Конкретный срок службы в пределах этого интервала НКО выбирает самостоятельно. Вторая группа. Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно. Код ОКОФ 143020000 Техника электронно-вычислительная Код ОКОФ 163693000 инвентарь спортивный. С 2007 года Постановлением Правительства РФ от 18.11.2006 года № 697 (Вышеуказанные объекты исключены из Третьей группы). Для устранения расхождения между бухгалтерским и налоговым учётом объектов стоимостью от 10000 до 20000 рублей Федеральных законом от 24.07.2007 г. № 216-ФЗ установлено: с 1 января 2008 года в налоговом учёте амортизируемым имуществом также будет признаваться имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20000 рублей. Отдельные разъяснения по учёту активов Письмо Минфина РФ от 04.09.2007 г. № 03-03-06/1/639 – все приспособления и принадлежности стандартной комплектации персонального компьютера (монитор, системный блок, блок бесперебойного питания, клавиатура), представляющие собой комплекс конструктивно сочленённых предметов и способные выполнять свои функции только в составе комплекса, учитываются отдельным инвентарным объектом. Выбытие ОС продажа Прекращение использования вследствие морального или физического износа Паевой фонд, передача по договору мены, дарения Частичная ликвидация при реконструкции, иные случаи ликвидации при аварии, стихийном бедствии Передача в виде вклада в уставной (вкладочный) капитал другой организации Выявление недостачи или порчи при инвентаризации Внесение в счёт вклада по договору о совместной деятельности Организация учёта основных средств и контроля за их использованием Методические указания по бухгалтерскому учёту ОС (утверждены приказом Министерства финансов РФ от 13.10.2003 г. № 91Н) Организация разрабатывает положения, инструкции, иные организационно-распорядительные документы по учёту ОС и контролю за их использованием Указанными документами могут утверждаться: Формы первичных учётных документов по поступлению, выбытию и внутреннему перемещению ОС Порядок их оформления (составления) Правила документооборота Перечень должностных лиц, ответственных за поступление, выбытие и внутреннее перемещение ОС Порядок осуществления контроля за сохранностью и рациональным использованием ОС Первичные учётные документы, разработанные организацией Должны содержать обязательные реквизиты, установленные Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учёте» наименование документа дата составления измерители хозяйственной операции в натуральном и денежном выражениях наименование организации наименование должностей ответственных лиц содержание хозяйственной операции личные подписи ответственных лиц и их расшифровки Унифицированные первичные документы по учёту основных средств Утверждены постановлением Государственного комитета по статистике РФ от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учётной документации по учёту основных средств» Перечень унифицированных форм первичной учётной документации по учёту основных средств Номер формы Наименование формы Формат 2 3 1 ОС-1 Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений) A4L ОС-1а Акт о приёме-передаче здания (сооружения) A4L ОС-1б Акт о приёме-передаче групп объектов основных средств (кроме зданий, сооружений) 2A4 ОС-2 Накладная на внутреннее перемещение объектов основных средств A4L ОС-3 Акт о приёме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств A4L ОС-4 Акт о списании объекта основных средств (кроме автотранспортных средств) A4L Ос-4а Акт о списании автотранспортных средств A4L ОС-4б Акт о списании групп объектов основных средств (кроме автотранспортных средств) A4L ОС-6 Инвентарная карточка учёта объекта основных средств ОС-6а Инвентарная карточка группового учёта объектов основных средств A4L ОС-6б Инвентарная книга учёта объектов основных средств 2A4L ОС-14 Акт о приёме (поступлении) оборудования A4L ОС-15 Акт о приёме-передаче оборудования в монтаж A4L ОС-16 Акт о выявленных дефектах оборудования A4 A4 Первичные учётные документы могут составляться на бумажных и (или) машинных носителях информации Программы кодирования, идентификации и машинной обработки данных документов на машинных носителях должны обладать системой защиты и храниться в течение срока, установленного для хранения соответствующих первичных учётных документов. Учет материалов (НКО) Положение по бухгалтерскому учету «Учет материально-производственных запасов ПБУ 5/01 (извлечение) Распространяется на организации, являющиеся юридическими лицами (за исключением кредитных и бюджетных учреждений) К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: Предназначенные для продажи Используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказание услуг) Используемые для управленческих нужд организации Исключения из Положения по бухгалтерскому учету 1. 2. Настоящее Положение не применяется в отношении: Активов, используемых при производстве продукции; Выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев Оценка материальнопроизводственных запасов (МПЗ) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости Фактическая себестоимость МПЗ Приобретенных за плату Признаётся сумма фактических затрат организации на приобретение (за исключением налога на добавленную стоимость и иных возмещаемых налогов П.6 ПБУ 5/01. Полученных по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества Определяется из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету Текущая рыночная стоимость Сумма денежных средств, которая может быть получена в результате продажи указанных активов Оценка МПЗ Фактическая себестоимость МПЗ, принятых к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ Методические указания по бухгалтерскому учету материальнопроизводственных запасов (в редакции приказа Минфина РФ от 23.04 2002 №33.н. извлечение) Учет материалов (вид запасов) п.42 Основные и вспомогательные материалы Строительные и прочие материалы топливо тара сырьё Покупные полуфабрикаты и комплектующие изделия Запасные части Материалы должны быть своевременно оприходованы Приходный ордер № М-4 (при отсутствии расхождений по количеству и качеству) Акт приёмки материалов (в случае несоответствия материалов ассортименту, количеству и качеству в документах поставщика) В соответствии с документами: товарно-транспортные накладные, счета-фактуры (счета и чеки магазинов, квитанция к приходному кассовому ордеру, акт или справка о покупке на рынке, при покупке за наличный расчет) Материалы должны быть оприходованы в соответствующих единицах измерения весовых объёмных линейных штуках В случае, когда материал поступает в одной единице измерения (например, по весу), а отпускается со склада в другой (поштучно), то его оприходование и отпуск отражаются в первичных документах, на складских карточках и соответствующих регистрах бухгалтерского учёта одновременно в двух единицах измерения (п.50) Учёт отпуска материалов Выдача со склада (кладовая) Для изготовления продукции (выполнения работ, оказания услуг) 1. 2. 3. Для управленческих нужд организации Первичные учетные документы по отпуску материалов со складов организации в подразделения: Лимитно-заборная карта (типовая межотраслевая форма № М-8); Требование-накладная № М-11; накладная № М-15 (для отпуска сторонним организациям). Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.1997 №71А Инвентаризация и проверки (порядок проведения определяется руководителем) Обязательное проведение инвентаризации в случаях: Передача имущества в аренду, выкуп, продажа При выявлении фактов хищения, злоупотребления или порчи имущества Перед составлением годовой бухгалтерской отчётности При реорганизации или ликвидации организации В других случаях, предусмотренных законодательством РФ В случае стихийного бедствия При смене и др. ЧС материально-ответственных лиц Учет прочего выбытия материалов (продаж, списания, безвозмездной передачи) Продажа юридическим и физическим лицам Цена определяется по соглашению сторон По рыночным ценам с учетом физического состояния материалов Пришедшие в негодность по истечении сроков хранения Морально устаревшие При выявлении недостач, хищений, порчи, стихийных бедствий Проведение совместно с экономическими службами оценки рыночной стоимости материалов при понижении их физических свойств Списание материалов Осуществляется комиссией с участием материально-ответственных лиц Непосредственный осмотр материалов Определение Возможности использования материалов на другие цели или их продажа Установление причин непригодности к использованию Выявление лиц, по вине которых материалы непригодны к использованию Акт на списание материалов У К А З Ы В А Е Т С Я Наименование материалов и их отличительные признаки Дата (месяц, год) поступления материалов Количество Причина списания Фактическая себестоимость Установленный срок хранения Информация о взыскании материального ущерба с виновных лиц Акт утверждается руководителем организации или лицом, им уполномоченным Учет материалов в бухгалтерской службе Все первичные учетные документы по движению материальных ценностей на складах (кладовых) подразделений организаций должны быть сданы в бухгалтерскую службу в установленные организацией сроки. Аналитический учет материалов (количественный и суммовой учет) ведется на основе использования оборотных ведомостей или сальдовым методом. Учет ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них – в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.