Тема 5.Релевантные затраты

advertisement

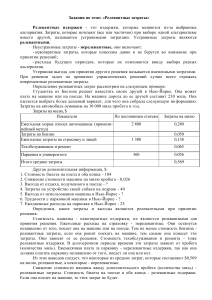

Тема 5.Релевантные затраты Лектор: Шевченко Юлия Александровна Кафедра маркетинга и коммерции ИМБЭ Содержание лекции 1. 2. 3. 4. 5. Понятие «область релевантности» Релевантные затраты Устранимые и неустранимые затраты Безвозвратные затраты и альтернативные (вмененные) издержки Приростные и маржинальные издержки. Область релевантности Область релевантности – это диапазон в пределах которого сохраняется определенная модель поведения затрат. Постоянные расходы – постоянны, а переменные расходы возрастают пропорционально объему производства только относительно данной области релевантности (обычно большой) и данною времени (обычно отдельного планового периода). [более подробно см. тема 3.] Затраты и поступления Релевантные Нерелевантные Принимаемые в расчет, значимые затраты и поступления Не оказывают влияния на принимаемое решение (игнорируются) Изменяются в результате принятия решения Не изменяются в результате принятия решения Релевантные затраты (задача) Компания несколько лет назад купила сырье за $100, и сейчас у нее нет возможности продать эти материалы или использовать их в будущей продукции за исключением варианта выполнения заказа для одного своего прошлого потребителя. Этот заказчик готов купить партию товара, для изготовления которой потребуются все указанные материалы, но он не готов платить за него больше $250 за единицу. Дополнительные издержки, связанные с переработкой материалов в требуемый товар, составляют $200. Следует ли компании принять заказ по цене в $250? Релевантные затраты (задача) Нерелевантные затраты сделаны ранее, не изменятся Материалы Затраты на переработку Поступления Чистые издержки Не принимать заказ ($) Принять заказ ($) 100 - 100 200 100 250 50 Релевантные затраты и поступления, учитываются Затраты Устранимые Неустранимые Могут быть сэкономлены при нормальной организации деятельности Будут понесены в любом случае. Пример: простой из-за неправильной организации Не принимаются во внимание при принятии решения Пример: нормативные потери, связанные со спецификой производства. Регулируемые и нерегулируемые затраты и доходы Затраты и доходы, регистрируемые по центрам ответственности (подразделениям предприятия), классифицируются как регулируемые и нерегулируемые (контролируемые и неконтролируемые) менеджером центром ответственности. Все затраты регулируемы на определенном управленческом уровне. Высшее руководство организации имеет право распоряжаться всеми средствами производства организации, а менеджер среднего звена - нет. (Например: затраты по амортизации основных средств и затраты по оплате труда менеджеров среднего звена). Приростные и маржинальные затраты и доходы Приростные (дополнительные, инкрементные, дифференцированные) затраты или доходы — это разница в расходах (доходах) между двумя анализируемыми вариантами. Пример: Дополнительные расходы и доходы при увеличении выпуска и продаж с 1 000 до 1 100 единиц в неделю – это приростные затратами и доходами на производство и реализацию дополнительных 100 ед. Маржинальные (предельные) затраты и доходы Представляют собой дополнительные расходы(поступления) только на одну дополнительную единицу выпускаемой продукции, в то время как приростные затраты отражают дополнительные расходы в результате выпуска некоторого количества (партии) продукции. ВНИМАНИЕ ! Приростные (инкрементные) и маржинальные (предельные) издержки и доходы всегда являются релевантными, так как они и есть результат принятия решения Приростные и маржинальные затраты и доходы В краткосрочном периоде приростными затратами бывают обычно переменные издержки. Но приростными могут быть и постоянные издержки. Правило принятия решения по приростным затратам/доходам: если дополнительные доходы превышают дополнительные расходы, то следует принять решение, в противном случае – отклонить. Задача Руководство рассматривает вопрос о создании в следующем году новой территории сбыта на севере страны. Предусматривается увеличить расходы на рекламу на 15 000 $ и ввести в штат дополнительную должность продавца - коммивояжера с жалованьем в $15 000 в год. Ожидается повышение проездных (командировочных) расходов на 1 200 $ в год. Объем годового плана по реализации продукции для новой территории сбыта составляет 10 000 ед. Стоимость переменных издержек производства составляет $5 на единицу продукции. Следует ли компании создавать новый район сбыта? На старом месте объем реализации составляет не менее 1 млн. $ а издержки не превышают 250 тыс. $ ? Задача (решение) Данное решение требует анализа только инкрементных (приростных) доходов и затрат, которые могут появиться в результате создания новой территории сбыта, так как имеющийся объем доходов и связанных с ним затрат останется неизменным, т.е. нерелевантным. Приростные расх.=15000+15000+1200=32200$ Приростные доходы = 5*10000=50000$ Прибыль = 50 000 – 32 200 = 18 800$ Вывод данный проект следует принять. Конец темы. 1. 2. 3. 4. 5. Вопросы для самоконтроля Учитываются ли нерелевантные затраты при принятии управленческих решений? Почему? Если рассматривать устранимые и неустранимые затраты, то какие из них будут релевантными, а какие - нет? Чем отличаются маржинальные расходы и приростные расходы? Что такое область релевантности? Изобразите на графике как ведут себя постоянные и как переменные затраты в области релевантности. Как учитываются при принятии управленческих решений устранимые и неустранимые расходы?