ОТРАСЛЕВАЯ СТРУКТУРА НАЛОГОВОЙ НАГРУЗКИ В РОССИИ: ПРОБЛЕМЫ И ВОЗМОЖНОСТИ УПРАВЛЕНИЯ Саратов, СГСЭУ

advertisement

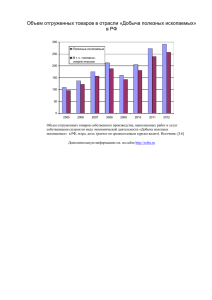

ОТРАСЛЕВАЯ СТРУКТУРА НАЛОГОВОЙ НАГРУЗКИ В РОССИИ: ПРОБЛЕМЫ И ВОЗМОЖНОСТИ УПРАВЛЕНИЯ Ермакова Е.А. д.э.н., профессор Саратов, СГСЭУ Фискальная нагрузка на бизнес в 2012 г. опрос РСПП к СПЭФ (26.06.2013) Налоговая нагрузка отрасли НН i о НП фо ВДС о i i х100 % НПфоi – фактические налоговые поступления i отрасли в бюджетную систему РФ (Форма № 1-НОМ «Отчет о поступлении налоговых платежей в бюджетную систему РФ по основным ВЭД») ВДСоi – валовая добавленная стоимость i отрасли. 90 80 76.37 70 60 54.08 50 40 30 37.61 36.91 27.32 25.12 21.14 21.04 20 19.88 20.1 10 0 23.67 17.69 17.58 16.3 14.97 13.1513.0112.3612.3211.97 11.5 18.29 8.9 8.2 7.7 7.65 6.92 2.2 Место в рейтинге 1 2 3 4 Отрасль по ОКВЭД Производство электрооборудования, электронного и оптического оборудования 76,37 (65,49) Добыча полезных ископаемых 54,08 (55,57) Деятельность водного транспорта 37,61 (33,95) Производство пищевых продуктов, включая напитки 36,91(32,71) Производство машин и оборуд. 27,32 (32,89) 5 6 7 8 9 10 11 12 13 Место в рейтинге 14 15 16 17 18 Связь 25,12 (23,09) Финансовая деятельность 21,14 (22,77) Производство резиновых и пластмассовых изделий 21,04 (15,19) Текстильное и швейное про-во 19,88 (14,80) Предоставление прочих коммунальных, соц. и персональных услуг 17,59 (19,22) Операции с недвижимым имуществом, аренда и предоставление услуг 16,3 (22,32) Строительство 17,58 (17,08) Производство и распределение электроэнергии, газа и воды 14,97 (17,64) Отрасль по ОКВЭД Гостиницы и рестораны 13,15 (14,76) 19 20 21 22 23 24 25 Образование 13,01 (13,43) Химическое производство 12,36 (13,03) Опт. и розн. торговля; ремонт автотрансп. средств, бытовых изделий 12,32 (11,37) Металлургическое производство и производство готовых металлических изделий 11,5 (11,54) Производство кожи и обуви 11,97 (8,56) Рыболовство, рыбоводство 8,9 (10,02) Здравоохранение и предоставление социальных услуг 8,2 (8,47) Производство целлюлозы, древесной массы, бумаги и изделий из них 7,7 (10,15) Обработка древесины и производство изделий из дерева и пробки 7,65 (5,54) Деятельность воздушного транспорта 6,92 (6,66) Сельское и лесное хозяйство, охота 2,2 (2,6) Добыча полезных ископаемых Налоговая нагрузка – 54,08% Корректировка на сумму возмещения – ННк 37% Сумма НДС, подлежащая вычету, тлрн. руб. Сумма налога, исчисленная к возмещению из бюджета, млрд. руб. 2000 2006 2007 2008 2009 2010 2011 Изменение 2011 по сравнению с 2000 10,9 13,7 15,02 15,3 17,3 22,2 - Экспорт Темпы роста, % млрд долл Темпы роста % 97,4 734,8 1 011,4 922,1 1 109,7 1 121,7 1 254,4 107,5 137,6 91,2 120,3 101,1 111,8 103,1 301,5 351,9 467,6 301,7 397,1 515,9 2,9 раза 116,7 155,1 64,5 131,2 129,9 1157 13 раз 412,8 5 раз Вклад отрасли в налоговый бюджет России Налоговая нагрузка, % Доля в налоговых поступлениях, % Производство электрооборудования, электронного и оптического оборудования 76,37 1,2 Добыча полезных ископаемых 54,04 28,7 2,2 0,4 Отрасль Сельское хозяйство, охота и лесное хозяйство Тенденции межотраслевого распределения налоговой нагрузки чрезвычайно высокая степень неравномерности распределения налоговой нагрузки по отраслям и видам экономической деятельности (35 раз) высокую налоговую нагрузку несут производственные отрасли отсутствие комплексного налогового подхода к формированию эффективных стимулов повышения инновационной активности предприятий различных отраслей унифицированность налоговой модели и отсутствие отраслевых отличий в налоговых ставках Структура экономики, % Китай Инвестиционная активность отраслей Доля в Валовой добавленной стоимости, % Доля в суммарном обороте экономики, % Коэффициент обновления основных фондов, % Среднемесячная номинальная начисленная заработная плата работников, рублей Сальдированный финансовый результат (прибыль минус убыток) организаций, млрд.руб. Удельный вес прибыльных организаций, % Доля в общем объеме инвестиций в экономику, % Доля инвестиций на машины, оборудование, транспортные средства, % Обрабатыва ющие производства Добыча полезных ископаемых 15,5 23,9 12,4 21 781 10,9 8,27 11,9 45 132 2 013,3 1 811,2 71,1 12,9 58,3 62,6 14,6 23,0 Основные направления налоговой политики России на 2014 - 2016 гг «Основными целями налоговой политики продолжают оставаться поддержка инвестиций, а также стимулирование инновационной деятельности» Налоговая система должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций Меры налогового стимулирования – №1. Поддержка инвестиций №4. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях Российские льготы Инвестиционная деятельность Инновационная деятельность 354 млрд. руб. 12,2 млрд. руб. амортизационная премия 10 и 30% 112 освобождение от НДС операций по реализации прав на результаты интеллект. деятельности 8,2 налоговые каникулы по ндпи для добывающих компаний в отношении новых месторождений и сверхвязкой нефти 176 освобождение от НДС операций по выполнению организациями НИОКР 3,5 Предоставление пониженной ставки налога на прибыль организаций субъектами РФ 51 вычет расходов из базы налога на прибыль с повышающим коэффициентом 1,5 0,5 ускоренная амортизация 15 Отраслевые льготы в России Наименование льготы млрд. руб. Всего 252 льготы по налогу на имущество организаций в отношении линейных объектов (в отношении имущества железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи) 134 Ставка 0% по налогу на сельхозтоваропроизводителей прибыль организаций для 15 освобождение от НДС операций и имущества, связанных с оказанием медицинских услуг 41 освобождение от НДС операций по перевозке пассажиров 29 освобождение от НДС образовательных услуг 33 Возможности управления отраслевой структурой налоговой нагрузки допустимое соотношение налоговой нагрузки добывающей и обрабатывающих отраслей 1 к 4 ограниченность налогового давления на нефтегазовую отрасль и повышение инвестиционной привлекательности геологоразведки и освоения шельфовых проектов России концентрация налоговых стимулов в точках экономического роста на основе приоритетности отраслей и видов экономической деятельности дифференциация налоговых ставок по отраслям и ВЭД