ПрезентацияAE

advertisement

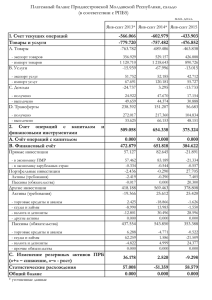

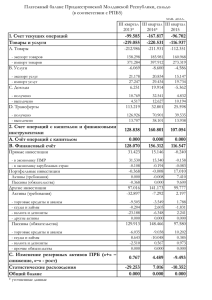

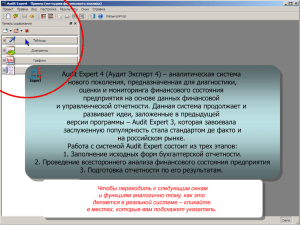

Audit Expert - аналитическая система стратегического уровня Цель • Агрегированные объекты • Существенные зависимости • Крупный масштаб времени • Анализ Стратегические решения Информационноаналитические системы Корпоративные Информационные Системы Оперативное управление Ресурсы Системы оперативного управления • Детальное описание процессов • Все связи между объектами • Детальный масштаб времени • Регистрация, учет (КИС) Схема работы Audit Expert Импорт из учетных систем Формы бухгалтерской отчетности Ручной ввод Импорт из txt-файлов Таблицы исходных данных Отчетность в формате МСБУ (IAS) СЦЕНАРИЙ зависит от отчетного периода Финансовые показатели Аналитические таблицы Схема работы Audit Expert Импорт из учетных систем Формы бухгалтерской отчетности Ручной ввод Импорт из txt-файлов Переоценка СЦЕНАРИЙ зависит от отчетного периода Таблицы исходных данных Настройка существующих сценариев Редактор сценариев Создание собственного сценария Отчетность в формате МСБУ (IAS) Финансовые показатели Горизонтальный и вертикальный анализ Сравнение с нормативами Перевод в стабильную валюту Прогнозирование Аналитические таблицы Отчеты, графики и диаграммы Консолидированная отчетность Анализ Audit Integrator Ранжирование предприятий Проблемы и задачи, решенные в Audit Expert • Частое изменение форм бухгалтерской отчетности в России. Необходимость динамического анализа • Неудобство анализа непосредственно по существующим формам российской бухгалтерской отчетности • Необходимость представления отчетности потенциальным партнерам и инвесторам в соответствии с МСФО (IAS) • Потребность в инструменте для реализации собственных методик анализа • Необходимость перехода от балансовой стоимости активов к их реальной рыночной стоимости: переоценка баланса • Учет влияния инфляции на финансовые показатели • Сравнение показателей с нормативными значениями (отрасль, размер предприятия, внутрифирменные стандарты) • Прогноз финансового состояния предприятия • Консолидация отчетности • Контроль финансового положения заемщиков или дочерних компаний. Ранжирование отчетности М-И2 Аналитические Системы МЕТОДИКА ИНСТРУМЕНТ Методика 1 Методика N+1 Методика 2 Методика N+2 Методика N+3 Методика N Некоторые методики финансового анализа, реализованные в Audit Expert • Анализ ликвидности предприятия • Анализ безубыточности • Анализ деловой активности • Оценка финансовой устойчивости • Оценка вероятности банкротства предприятия • Анализ деятельности компании по методике Dupont • Анализ использования капитала Анализ ликвидности предприятия П1 - наиболее срочные обязательства А1 - наиболее ликвидные активы А2 - быстрореализуемые активы А3 - медленнореализуемые активы А4 - труднореализуемые активы Абсолютно ликвидный баланс: Текущая ликвидность: П2 - краткосрочные пассивы П3 - долгосрочные пассивы П4 - постоянные или устойчивые пассивы А1П1; А2П2; А3П3; А4П4 ТЛ = (А1 + А2) - (П1 + П2) Перспективная ликвидность: ПЛ = А3 - П3 Коэффициент текущей ликвидности: КТЛ = (А1 + А2 + А3) / (П1 + П2) Коэффициент быстрой ликвидности: KКО = (А1 + А2) / (П1 + П2) Коэффициент абсолютной ликвидности: КАЛ = А1 / (П1 + П2) Анализ безубыточности Запас финансовой прочности Выручка от реализации Суммарные издержки Суммарные издержки = Себестоимость + Общие издержки + Другие операционные расходы + Проценты к уплате + Другие внереализационные расходы + Налог на прибыль Запас финансовой прочности = Выручка - Суммарные издержки Анализ деловой активности Деловая активность предприятия определяет насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Скорость оборачиваемости средств определяет: • потребность в дополнительных источниках финансирования и плату за них; • сумму затрат, связанных с владением товарно-материальными ценностями и их хранением; • величину уплачиваемых налогов. Коэффициенты оборачиваемости: КО = Выручка от реализации / < исследуемый вид активов > Обычно анализируется оборачиваемость: текущих активов, основных средств, рабочего капитала, дебиторской задолженности, запасов, готовой продукции, Период оборачиваемости (в днях) = Длительность отчетного периода / коэффициент оборачиваемости Оценка финансовой устойчивости Оценка финансовой устойчивости необходима, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов организации задачам ее финансово-хозяйственной деятельности Коэффициент финансовой независимости КФН: КФН = Собственный капитал / Валюта баланса Соотношение заемных и собственных средств: Заемные средства / Собственный капитал Собственный оборотный капитал: СОК = Собственный капитал - Внеоборотные активы Степень покрытия запасов и затрат (З) собственными оборотными средствами: = СОК / З Абсолютная устойчивость: > 1 Нормальная устойчивость: 1 Оценка вероятности банкротства предприятия Методика позволяет оценить структуру баланса предприятия и определить, имеются ли у него признаки неплатежеспособности КТЛ = Текущие активы / Краткосрочные пассивы Коэффициент обеспеченности собственными средствами: КОСС = СОК / Текущие активы Неудовлетворительная структура баланса: КТЛ < 2 или КОСС < 0,1 Коэффициент восстановления платежеспособности: KВП = (КТЛ + изменение К ТЛ за 6 мес.) / КТЛ (KВП > 1) - ? Если структура баланса удовлетворительная Коэффициент утраты платежеспособности: KВП = (КТЛ + изменение К ТЛ за 3 мес.) / КТЛ (KВП < 1) - ? Анализ деятельности компании по методике фирмы DUPONT Суть методики сводится к разложению формулы расчета доходности собственного капитала на различные факторы. Анализ степени влияния каждого из факторов позволяет дать рекомендации по улучшению эффективности деятельности предприятия. Доходность собственного капитала: 1. ROE = ЧП / СК = (ЧП / А) (А / СК) = Доходность активов Фин. рычаг 2. ROE = (ЧП / В) (В / А) (А / СК) = Рентабельность продаж Оборачиваемость активов Финансовый рычаг 3. ЧП / В = Операционная рентабельность Бремя процентов Налоговое бремя Эффективность соответствующих управленческих решений можно исследовать в рамках модели методом последовательных подстановок, изменяя значения различных показателей в первичной отчетности.