Европейский и российский рынки лизинга

advertisement

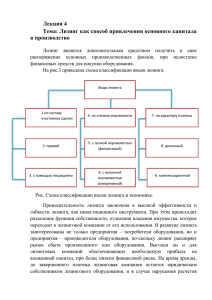

[Enter reference here] 08/05/2016 06:37 Европейский и российский рынки лизинга Сходства и различия Герасенко Аркадий Вячеславович Генеральный директор, “ИНГ Лизинг (Евразия)” ООО Москва, 23.09.2010 Лизинг в России и СНГ Ренессанс Москва Монарх Центр [Enter reference here] 08/05/2016 06:37 Содержание 1. Характеристика европейского рынка лизинга 2. Российский рынок лизинга 3. Актуальные вопросы европейского лизингового сообщества 4. Особенности национального регулирования на ведущих европейских лизинговых рынках 23 сентября 2010 г. 1 Характеристика европейского рынка лизинга [Enter reference here] 08/05/2016 06:37 Leaseurope как «ассоциация ассоциаций» Темпы прироста нового лизингового бизнеса в Европе (% в год) • • Главным источником информации о лизинговом рынке в Европе выступает Leaseurope, некоммерческая организация, объединяющая 45 ассоциаций из 34 европейских стран и представляющая около 95% всего лизингового рынка в Европе - 2000 лизинговых и 1100 прокатных компаний - Среди основных задач Leaseurope представительство интересов лизинговой индустрии в европейских и международных органах власти, пропаганда лизинга в обществе, информирование членов ассоциации о наиболее значимых изменениях на европейском и международном рынках лизинга Крупнейшими членами ассоциации являются Германия (€40,7 млрд нового бизнеса в 2009 г), Великобритания (€33 млрд), Италия (€28 млрд), Франция (€27 млрд) • Среди крупнейших европейских 20 лизинговых компаний 17 связаны с банковскими группами • Общий объем рынка нового лизингового бизнеса в 2009 году составил €209 миллиарда, что на 32% меньше объемов 2008 года • В общем объеме нового бизнеса в 2009 году, основную долю (89%) занимает лизинг оборудования, 11% приходится на лизинг недвижимости • • 25% 15% 5% -5% 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009* -15% -25% -35% Темпы прироста нового лизингового бизнеса в ЦВЕ (% в год) 40,0% 30,0% 20,0% 10,0% 0,0% -10,0% 2002 Среди всех стран-членов Leaseurope, самое резкое падение в приросте нового лизингового бизнеса испытала Центральная и Восточная Европа (ЦВЕ): -62% -20,0% По мнению экспертов Leaseurope, восстановление инвестиционного спроса состоится не ранее 2011 года -50,0% 2003 2004 2005 2006 2007 2008 2009 -30,0% -40,0% -62% -60,0% -70,0% 23 сентября 2010 г. -32% Source: Leaseurope Annual Surveys, ING Source: Leaseurope 2009 Preliminary Survey 2 [Enter reference here] 08/05/2016 06:37 Российский рынок лизинга Падение опережающими темпами Основные показатели лизингового рынка в России, 2003-2009 • Объем нового бизнеса в 2009 г составил 10,6 млрд долларов США, что есть около 3% от европейского показателя - Объем нового бизнеса сократился в 2 раза по сравнению с падением инвестиций в основной капитал на 22,2% - Доля лизинга в капитальных вложениях уменьшилась с 14,8% в 2007 г. до 4,4% в 2009 г. • На долю недвижимости приходится лишь 5,71% нового бизнеса (11% в Европе) • По результатам 2009 г. среди 8 крупнейших лизинговых компаний 5 аффилированы с банками, а первые четыре – с государством • Ухудшение лизингового портфеля и отсутствие статистики о реальном финансовом положении лизингодателей, а соответственно, масштабе проблем 40,0 Объем полученных лизинговых платежей 35,0 Объем профинансированных средств 30,0 $ млрд • Аналогичное европейским показателям по тенденции, но более резкое падение объемов нового бизнеса и иных ключевых рыночных показателей в 2008-2009 гг. 45,0 Объем нового бизнеса 25,0 20,0 15,0 10,0 5,0 2003 2004 2005 2006 2007 2008 2009 Источник: Эксперт РА, оценки ИНГ Лизинг (Евразия) ООО Темпы прироста нового лизингового бизнеса в Европе и России (%) 200% 180% 165% 160% 140% 120% Россия 100% 84% 80% 60% 60% 40% 20% 13% 0% 2005 7% 2006 12% 2007 2008 2009 -5% Европа -20% -32% -40% -32% -60% -60% -80% -100% % Источник: Эксперт РА, Leaseurope, оценки ИНГ Лизинг (Евразия) ООО 23 сентября 2010 г. 3 Актуальные вопросы европейского лизингового сообщества [Enter reference here] 08/05/2016 06:37 Новые стандарты бухгалтерского учета • В августе 2010 года европейский совет по стандартам (Accounting Standards Board, IASB) и американский совет по стандартам (US Financial Accounting Standards Board или FASB), опубликовали финальный проект по изменению стандарта IAS17, который регулирует бухгалтерский учет для лизинговых компаний и лизингополучателей • Более 300 комментариев получено с момента первоначального опубликования документа в 2009 году • Конечный срок для представления отзывов и комментариев – декабрь 2010 г с намерением внедрить изменения к июню 2011 года • В соответствии с предложениями IASB и FASB: - Лизингополучатель всегда должен отражать имущество (его часть), взятое в лизинг или в аренду, на своем балансе (принцип «right of use») - Для лизингодателя предусмотрено две модели учета: а) снятие имущества с баланса (модель «derecognition»), когда на балансе остается дебиторская задолженность клиента (в активе) и обязательство перед кредитором (в пассиве) или б) одновременное отражение имущества (в активе) и обязательства (в пассиве) представлять имущество в лизинг (модель «performance obligation») • Возможные последствия (точка зрения Leaseurope): - Сложность в учете у лизингополучателя, а также более высокие (бухгалтерские) расходы в начале срока лизинга может снизить привлекательность лизинга как инструмента финансирования - Повышение уровня задолженности у лизингополучателей может спровоцировать нарушение отдельных долговых ковенантов в кредитной документации - Необходимость разделения «сервисной» и «финансирующей» части лизингового контракта – усложнение администрирования и сопутствующий рост издержек - Применение двух методов учета для лизингодателя труднообъяснимо и усложнит интерпретацию результатов - Необходимость в увеличении регулятивного капитала для лизинговых компаний, принадлежащих банкам, снижение эффективности использования активов и капитала, увеличение показателей издержки/доход (cost/income ratio) Источник: www.leaseurope.org 23 сентября 2010 г. 4 Актуальные вопросы европейского лизингового сообщества [Enter reference here] 08/05/2016 06:37 Мошенничество, достаточность капитала, гармонизация налогов… • Борьба с мошенничеством и противодействие отмыванию преступных доходов и финансированию террористической деятельности • Ужесточение требований по достаточности капитала, применяемые ко всем кредитным учреждениям в Европе на основании директивы EU Capital Requirements Directive (2006 г.) • Гармонизация налогового режима в отдельных областях • Продвижение и популяризация финансовых продуктов, направленных на финансирование производственных средств, которые снижают негативное влияние человеческой деятельности на окружающую среду (sustainable products) Источник: www.leaseurope.org 23 сентября 2010 г. 5 Особенности национального регулирования [Enter reference here] 08/05/2016 06:37 Германия • 2009 год: доля Германии в европейском лизинге в Европе – 19,4% (€40,7 млрд) • С 1978 года доля лизинга в инвестициях в основные средства увеличилась с 5% до 19,2% в 2006 г • С января 2008 г налог на прибыль снизился с 25% до 15%, но увеличилась налогооблагаемая база Гражданское законодательство • Отсутствие специального лизингового законодательства - Регулирование посредством закона об общих условиях торговли и закона о продаже в рассрочку (Verbraucherkreditgesetz) - Договор лизинга может квалифицироваться как договор аренды или как договор продажи в рассрочку › Для налоговых целей предпочтителен договор аренды Учет лизинговых операций • Использование концепции «экономического владения» для целей налогообложения - Признаки: срок полезного использования значительно больше срока договора лизинга, и по окончании договора лизинга ЛП может выкупить предмет лизинга по цене значительно ниже рыночной; срок лизинга и срок полезного использования приблизительно равны; оборудование произведено под конкретного ЛП и по окончании срока может быть разумно использовано только ЛП Налогообложение • Линейная амортизация на балансе «экономического собственника» в течение срока полезного использования • Возможность использования убытков от лизинга для компенсации налогов от прибыльных видов деятельности, но только в случае, если убытки не результат «схем, направленных на отсрочку уплаты налогов» • Возвратный лизинг возможен, но период оставшегося срока амортизации такого имущества определяется на основании отдельной оценки Источник: Leaseurope; European Leasing, A joint Leaseurope and KPMG publication 23 сентября 2010 г. 6 Особенности национального регулирования [Enter reference here] 08/05/2016 06:37 Италия • 2009 год: доля Италии в лизинге в Европе – 13,5% (€28,3 млрд) • >40% всего лизинга недвижимости в Европе • Доля лизинга в инвестициях в коммерческую недвижимость в Италии – 50% (2006 г.) • В 2001-2002 гг бурный рост лизинга, связываемый с введением инвестиционных налоговых льгот Гражданское законодательство • В соответствии с договором лизинга ЛД представляет ЛП в пользование за плату (арендные платежи) движимое или недвижимое имущество для деловых целей ЛП, приобретенное ЛД или произведенное для ЛД по заказу ЛП • Финансовым лизингом могут заниматься только компании, чья исключительная деятельность – финансовое посредничество, с минимальным капиталом €600 тыс, включенные в специальный список министерства финансов и подлежащие контролю со стороны Банка Италии Учет лизинговых операций • Законодательство позволяет лизинговым компаниям отчитываться по международным или по местным стандартам. В последнем случае ЛД учитывает и амортизирует актив по специальным нормам на своем балансе, а ЛП относит лизинговые платежи на расходы, не показывая актив/пассив на своем балансе Налогообложение • Лизинговые компании не подпадают под действие Финансового Закона 2008 г, в соответствии с которым только часть процентных расходов может быть отнесена на затраты, если их величина превышает процентный доход за тот же период • Отнесение лизинговых платежей на расходы ведет к налоговой оптимизации за счет разницы между сроком договора лизинга и сроком экономического использования предмета лизинга Источник: Leaseurope; European Leasing, A joint Leaseurope and KPMG publication 23 сентября 2010 г. 7 Особенности национального регулирования [Enter reference here] 08/05/2016 06:37 Франция • 2009 год: доля в общем объеме лизинга в Европе – 15% (€27,3 млрд) • Доля лизинга недвижимости в европейском объеме лизинга недвижимости – 22% (€5,4 млрд) Гражданское законодательство • Четкое различие между видами лизинга в зависимости от наличия в договоре опции для ЛП приобрести имущество по заранее установленной остаточной стоимости: договоры простой или финансовой аренды • Договор финансовой аренды (crédit-bail contract) обязательно регистрируется в Торговом Регистре, с целью защиты прав ЛД как собственника • Лизинговые компании обязаны иметь банковскую лицензию как кредитное учреждение (établissement de crédit) и как таковые, обязаны исполнять требования банковского зак-ва , включая требования по ликвидности, достаточности капитала и иные Учет лизинговых операций • Для индивидуальной отчетности предусмотрена возможность для лизингодателя учитывать и амортизировать предмет лизинга на своем балансе • Лизингополучатель отражает лизинговые платежи в отчете о прибылях и убытках, а в примечаниях к финансовой отчетности раскрывает более полную информацию о лизинговом договоре Налогообложение • ЛД амортизирует предмет лизинга для целей налогового и бухгалтерского учета в таком же порядке, как и любая промышленная компания • Лизинговые компании могут приравнивать срок амортизации предмета лизинга к сроку договора лизинга (т.н. финансовая амортизация) • Лизинговые платежи уменьшают налоговую базу ЛП (актив на балансе ЛД), но ограничения могут существовать при лизинге недвижимости (например, если срок договора очень короткий, а лизинговые платежи большие – в этом случае налоговые власти могут признать сделку лизинга «замаскированной» сделкой купли-продажи) Источник: Leaseurope; European Leasing, A joint Leaseurope and KPMG publication 23 сентября 2010 г. 8 [Enter reference here] 08/05/2016 06:38 Bottom Line: Можно ли учесть европейские тенденции в лизинге при развитии российского рынка?...