Оригинальный жанр на фармацевтическом рынке

advertisement

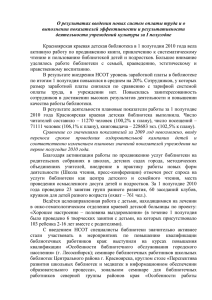

Оригинальный жанр на фармацевтическом рынке Шуляк Сергей РАФМ, 01 ноября 2007 Директор по исследованиям DSM Group Россия по итогам 2006 года в ТОП-10 розничных рынков ЛС 28% объем рынка, млрд. долл. темпы роста, % 197,8рост мирового рынка 30% 24% 25% 18% 17% 14% 15% 8% 7% 5% 7% 10% 5% 3% 3% 5% 56,7 0% Источник: IMS HEALTH, DSM Group -5% 7,3 Индия 8,1 Мексика 8,4 Бразилия 8,4 Россия* 11,4 Китай** 11,6 Испания 13,7 Канада 14,9 Италия 15,7 Великобритания Германия Япония 25,6 Франция 27,7 -6% США 20% -10% … но занимает 4 место по объему дженериков Источник: IMS HEALTH, * DSM GROUP 0,5 0,4 0,4 Мексика 0,6 Бразилия 1,8 Испания 2,5 Италия 3,3 Франция 4,0 Великобритания 5,1 Япония 5,1 Индия 6,6 Россия* Китай США 8,6 Канада объем рынка дженериков, млрд. долл. Германия 39,0 … и не попадает в ТОП-10 по оригинальным препаратам Объем рынка оригинальных препаратов, млрд. доллаов 156,0 12,4 12,0 11,4 7,6 7,6 3,3 2,9 2,2 Канада Бразилия Мексика Россия Китай Индия Италия 14,4 Испания Источник: IMS HEALTH, DSM Group 20,9 Германия Франция Япония США 23,9 Великобритания 53,1 Доля дженериков в емкости страны одна из самых высоких 75% доля дженериков на рынке 70% 61% Источник: IMS HEALTH, * DSM GROUP 7% 7% 5% 5% 4% 4% Япония Франция Бразилия Мексика Италия Испания Канада США 21% 20% 18% Великобритания Германия Россия* Индия Китай 24% Доля оригинальных препаратов…. Доля оригинальных препаратов, млрд. доллаов 96% 96% 95% 95% 93% 93% 82% 80% 79% 76% 39% 25% Китай Индия Россия Германия США Канада Франция Япония Великобритания Источник: IMS HEALTH, DSM Group Мексика Бразилия Испания Италия 30% Оригинальные препараты растут быстрее дженериков объем оригинальных препаратов, млрд. дол. объем дженериков, млрд. дол. темп прироста оригинальных препаратов темп прироста дженериков 3,50 3,15 120% 2,71 2,50 100% 2,31 1,83 2,04 1,95 1,96 1,77 1,50 1,50 1,00 3,11 2,89 3,00 2,00 140% 0,90 1,01 60% 1,15 40% 0,50 20% 1 полугодие 2007 г. 2 полугодие 2006 г. 1 полугодие 2006 г. 2 полугодие 2005 г. 1 полугодие 2005 г. 2 полугодие 2004 г. 0% 1 полугодие 2004 г. - Источник: DSM Group 80% *темп прироста базисный, за базис выбрано 1 полугодие 2004 года Последние три года наблюдается рост доли оригинальных препаратов Оригинальные препараты 80% Дженерики 67,1% 65,7% 66,7% 64,4% 62,1% 60,4% 61,7% 60% 61% 104% 40% 1 полугодие 2007 г. 2 полугодие 2006 г. 1 полугодие 2006 г. 2 полугодие 2005 г. 1 полугодие 2005 г. 1 полугодие 2004 г. 0% Источник: DSM Group Развитие программы ДЛО Старт программы ДЛО 2 полугодие 2004 г. 20% 37,9% 39,6% 38,3% 35,6% 34,3% 33,3% 32,9% 2007 год – в ДЛО преобладание оригинальных препаратов Оригинальные препараты 0,8 69,3% Дженерики 63,5% 56,7% 0,6 0,4 43,3% 30,7% 0,2 53,5% 55,8% 46,5% 44,2% 36,5% 2007г. - преобладание оригинальных препаратов 1 полугодие 2007 г. 2 полугодие 2006 г. 1 полугодие 2006 г. 2 полугодие 2005 г. 1 полугодие 2005 г. 2 полугодие 2004 Источник: DSM Group 1 полугодие 2004 0 конечные цены потребления, $ Средневзвешенная цена на оригинальные препараты в ДЛО выросла в 5 раз Оригинальный препараты Дженерики 80,00 67,88 70,00 60,00 46,84 50,00 40,00 28,91 30,00 15,40 17,92 20,00 3,44 10,00 4,34 7,03 8,89 5,37 1 полугодие 2007 г. 2 полугодие 2006 г. 1 полугодие 2006 г. 2 полугодие 2005 г. 1 полугодие 2005 г. 2 полугодие 2004 Источник: DSM Group 1 полугодие 2004 - В коммерческом сегменте изменения не существенны Коммерческий сегмент ГЛС 34% 35% 35% 36% 37% 37% 37% 16% 15% 17% 15% 15% 14% 13% 50% 50% 48% 48% 48% 49% 50% 2 полугодие 2004 г. 1 полугодие 2005 г. 2 полугодие 2005 г. 1 полугодие 2006 г. 2 полугодие 2006 г. 1 полугодие 2007 г. 75% 50% 25% остальные дженерики 1 полугодие 2004 г. брендированные дженерики оригинальные препараты 100% 0% Источник: DSM GROUP Средневзвешенные цены на оригинальные препараты в 5 раз выше цен на дженерики Оригинальные препараты Дженерики 8,00 7,00 6,00 5,00 6,00 4,85 4,99 5,14 6,37 5,25 6,92 Рост стоимости упаковки, 1П_2007г./1П_2004г. 4,00 Изменение за счет роста цен 3,00 2,00 Изменение за счет роста цен 0,96 0,99 0,92 0,97 1,06 1,23 1,00 2 полугодие 2006 г. 1 полугодие 2006 г. 2 полугодие 2005 г. 1 полугодие 2005 г. 2 полугодие 2004 г. 1 полугодие 2004 г. Источник: DSM GROUP 1,38 Изменение за счет структуры Рост стоимости упаковки, 1П_2007г./1П_2004г. - 22% Изменение за счет структуры 1 полугодие 2007 г. конечные цены потребления, $ Коммерческий сегмент ГЛС 20% 42% 25% 18% 43% 14% препаратов по объему, продававшихся в 2004 году, уже не представлены на рынке Коммерческий сегмент ГЛС Доля препаратов 2004 года в объеме рыночных продаж Объемы продаж препаратов, встречающихся в 2004 году Линия рынка в целом 100% 98% 92% 86% 2004 Источник: DSM GROUP 2005 2006 2007 Брендированные дженерики преобладают в «новых препаратах» Коммерческий сегмент ГЛС 16% 14% Оригинальные препараты брендированные дженерики Остальные дженерики 12% 13,7% 5,2% 10% 8,2% 8% 2,9% 6% 6,5% 4% 2% 1,9% 0% 2005 год Источник: DSM GROUP 0,5% 0,9% 0,5% 3,8% 1,5% 2,0% 2006 год 2007 год 50% продаж ТОП-20 составляют оригинальные препараты Структура распределения емкости фирм на фармрынке (1 полугодие 2007 года) Стоимостной объем, млн. дол.в конечных ценах потребления 2 345 SANOFI-AVENTIS 1 987 NOVARTIS 1 551 A.MENARINI GROUP F.HOFFMANN-LA ROCHE 1 454 ФАРМСТАНДАРТ 1 447 1 425 GEDEON RICHTER 1 405 JANSSEN PHARMACEUTICA 1 321 1 244 NYCOMED LEK D.D. 1 088 SCHERING AG 1 067 1 024 PFIZER SERVIER GLAXOSMITHKLINE 985 KRKA 980 ASTRAZENECA SOLVAY BOEHRINGER INGELHEIM ОТЕЧЕСТВЕННЫЕ ЛЕКАРСТВА NOVO NORDISK SCHERING-PLOUGH Источник: DSM Group 862 853 845 758 757 744 Оригинальные Брендированные Небрендированные В продажах оригинальных препаратов лидируют иностранные производители ТОП-20 фирм по объему продаж оригинальных препаратов на фармрынке (1 полугодие 2007г.) Стоимостной объем, млн. дол.в конечных ценах потребления 150,2 SANOFI-AVENTIS 126,8 NOVARTIS 110,9 F.HOFFMANN-LA ROCHE 81,1 SCHERING AG 71,4 67,0 64,0 63,2 62,9 62,0 JANSSEN PHARMACEUTICA PFIZER NYCOMED ASTRAZENECA SERVIER GLAXOSMITHKLINE SOLVAY LEK D.D. BOEHRINGER INGELHEIM ФАРМСТАНДАРТ SCHERING-PLOUGH NOVO NORDISK МАТЕРИА МЕДИКА ELI LILLY GEDEON RICHTER ABBOTT Источник: DSM GROUP 49,7 48,8 47,8 45,5 45,4 41,4 35,7 33,1 32,5 29,5 Оригинальные Всегда рады ответить на Ваши вопросы! DSM Group 780-7263 www.dsm.ru