Тенденции инфраструктурных отраслей (электроэнергетика) Михаил Сухобок Москва

advertisement

Михаил Сухобок Москва")

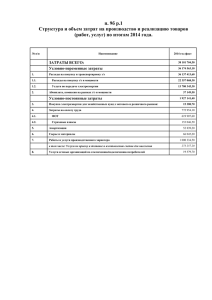

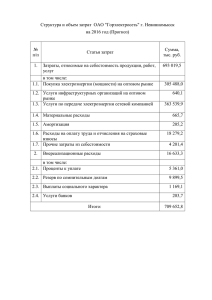

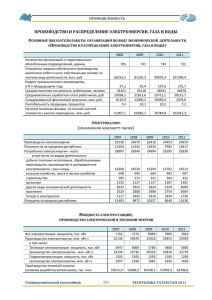

Тенденции инфраструктурных отраслей (электроэнергетика) Михаил Сухобок Старший управляющий директор Финансовой корпорации «ОТКРЫТИЕ» Москва 18 ноября, 2008 Россия – один из крупнейших мировых потребителей электроэнергии, находится на 3-м месте в мире по данному показателю Потребление электроэнергии крупнейшими государствами, млн. МВт*ч в год Потребление электроэнергии на душу населения, кВт*ч/год 15 000 12 000 США, 3 816 9 000 Япония, 974 Россия, 985 Бразилия, 368 Великобритания, 349 6 000 Китай, 2 859 3 000 Инд ия, 489 0 0 5 000 10 000 15 000 20 000 25 000 30 000 35 000 40 000 45 000 50 000 ВВП на душу населения (ППС), тыс. долл./год Источник: CIA - The World Factbook 2 Наблюдается четкая корреляция между потреблением электроэнергии и уровнем ВВП на душу населения Соотношение ВВП и потребления электроэнергии на душу населения 100 000 Потребление электроэнергии на душу населения, кВт*ч/год Россия 10 000 1 000 100 10 1 0,100 1,000 10,000 100,000 ВВП на душу населения (ППС), тыс. долл./год Источник: CIA - The World Factbook 3 Доля потребления электроэнергии населением в России существенно ниже, чем в развитых странах Структура потребления электроэнергии в России (2006 г.) 11,78% 15,47% 7,99% 1,64% Структура потребления электроэнергии в США (2007 г.) 0,21% 35,82% 37,14% Население Промышленность Коммерческий сектор Прочее 8,81% 26,84% 36,17% 18,14% Население Промышленность ТЭК Транспорт С/х Сфера услуг Источник: EIA Структура потребления электроэнергии в Великобритании (2006 г.) 32,51% 33,82% Потери Население Промышленность Прочее Источник: МЭА, ФСГС РФ, Министерство промышленности и энергетики РФ 33,67% * Структура рассчитана исходя из потребления в натуральном измерении Источник: Ofgem 4 В России сохраняется перекрестное субсидирование населения промышленными потребителями Стоимость доставки и распределения электроэнергии к частным потребителям существенно выше, чем к промышленным, НО существующая разница в российских тарифах для них не покрывает эту разницу Средний тариф для населения в США в 2007 г. Средний тариф для населения в России в 2007 г. 0,1063 $/кВт*ч 1,33 руб./кВт*ч Разница Разница Средний тариф для промышленности в США в 2007 г. Средний тариф для промышленности в России в 2007 г. 0,0636 $/кВт*ч 1,07 руб./кВт*ч 67% 24% Источники: EIA, РАО ЕЭС Разница в затратах покрывается за счет перекрестного субсидирования - установления для одной группы потребителей тарифов ниже экономически обоснованного уровня за счет повышения тарифов для остальных групп потребителей 5 Тарифы на электроэнергию для населения в последние годы растут опережающими темпам и превысили тарифы для промышленности Динамика роста среднегодовых отпускных тарифов для населения и промышленности в России в 2004-2007 гг. 1,4 Тариф, руб./кВт*ч 1,3 1,2 1,1 1 0,9 0,8 0,7 0,6 Население 0,5 Промышленность 0,4 2004 2005 2006 2007 Источник: РАО ЕЭС Но, несмотря на опережающий рост тарифов для населения, общий объем перекрестного субсидирования населения промышленностью в 2007 году возрос и составил 115 млрд. руб. 6 Темпы роста потребления электроэнергии населением опережают темпы роста ее потребления промышленностью Динамика потребления электроэнергии населением и промышленностью в 1990-2006 гг. ВВП Потребление электроэнергии населением Потребление электроэнергии промышленностью 140 120 100 80 60 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 40 1990 % к потреблению в 1990 г. 160 Источник: МЭА, ФСГС РФ, Министерство промышленности и энергетики РФ Спад промышленного энергопотребления в 90-е годы не сопровождался спадом энергопотребления населением – продолжение перекрестного субсидирования за счет промышленности в период кризиса может стать затруднительным 7 Акции западных энергокомпаний показали большую устойчивость в период падения рынков в сравнении с остальными секторами Сравнительная динамика движения котировок акций энергетического сектора и биржевого индекса FTSE-100 в период с мая по ноябрь 2008 года Источник: finance.google.com Невысокая эластичность спроса на электроэнергию обеспечивает высокую устойчивость бизнеса энергокомпаний даже в период кризиса, на развитых рынках котировки их акций оказались менее подвержены падению в последние месяцы 8 Значимым фактором становится рост потребления электроэнергии мировой IT-индустрией Доступ к дешевой электроэнергии становится важным фактором при выборе площадок для размещения крупных IT-объектов Google, Yahoo! и Microsoft строят свои новые дата-центры в штатах Орегон и Вашингтон – регионах, где ранее крупные объекты IT-индустрии не размещались. Основной движущий фактор при выборе данных площадок – близость гидроэлектростанций, обеспечивающих наличие дешевой электроэнергии. Потребляемая дата-центром Google в Орегоне мощность составит 103 МВт, что сопоставимо с мощностью современного электосталеплавильного комплекса. 9 На развитых рынках доминируют крупные энергетические вертикально-интегрированные компании США Западная Европа Вертикальноинтегрированные компании Специализированные компании 10 Энергетика США и Западной Европы исторически развивалась согласно различным моделям В США, где энергетика исторически является частной, на рынке доминируют публичные компании, основными акционерами которых являются инвестфонды с долями участия, не превышающими 5-10%. В Западной Европе в энергетике исторически доминировали государственные компании, в настоящее время структура игроков рынка является смешанной. Частный контроль Значимый контроль государства Полный или доминирующий контроль государства 11 Крупнейшие европейские энергетические компании пытаются охватить всю производственную цепочку, начиная с добычи энергоресурсов Ведущие европейские энергоконцерны, такие как E.On, RWE, Enel, увеличивают свое участие в европейских проектах по добыче газа либо стараются войти в перспективные проекты по газодобыче в России и других странах мира. Энергоконцернами планируются также новые проекты по строительству газопроводов и терминалов по приему сжиженного газа. Концерны, контролирующие распределение электроэнергии, нередко являются также крупными операторами газораспределительных сетей (E.On и RWE в Европе, Exelon и PG&E в США). 12 Европейская комиссия смягчила проект реформы электрических и газовых сетей в ЕС – «третий энергетический пакет» Последняя редакция «третьего энергетического пакета» предполагает сохранить за вертикально-интегрированными энергокомпаниями право владения распределительными сетями, хотя они и должны будут передать их под управление независимого оператора. Текущий проект либеральнее, чем предыдущие планы реформы, предполагавшие принудительную продажу распределительных активов энергокомпаниями. Аналогичная схема – передача сетей под управление независимых операторов (RTO – regional transmission operator и ISO – independent system operator) – действует и в США, где у властей недостаточно полномочий для принудительного разделения и продажи активов компаний. European Commission 13 Экономический кризис ставит под вопрос реализацию программ по сокращению выбросов парниковых газов Ожидания европейской промышленностью рецессии привели к падению стоимости эмиссионных квот парниковых газов на рынке с 50 евро в июле 2008 г. до 18 евро в октябре (за 1 EUA). Рынок эмиссионных квот рассматривается, как перспективный инструмент финансирования мероприятий, направленных на снижение парниковых выбросов. Программа CCS (carbon caption and storage), направленная на снижение тепловыми электростанциями выбросов парниковых газов, является крайне дорогостоящей – инвестиции в данную технологию могут составлять до 0,5-1 млрд. евро для одного объекта, что приведет к росту цены производимой электроэнергии на 30-60%. Ряд корпораций уже заявил о своей неспособности осуществить такие инвестиции, и запросил правительственные субсидии. 14 Кризис Ликвидности Общий кредитный рыночный долг США / ВВП США Общий кредитный рыночный долг США вырос до 350% ВВП Динамика изменения отношения общего кредитного рыночного долга США к ВВП 350 330 Сегодня 310 290 270 Великая Депрессия 250 230 210 190 170 150 130 1925 1930 1935 1940 1945 1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 Источник: Ned Davis Research, 2008. 15 Акции инструмент с «фиксированной» доходностью ? Их стоимость определяет свободный денежный поток ? 16 Финансирование долгосрочных инвестиций за счет акционерного капитала, при устойчивом существующем денежном потоке Способность привлекать акционерный капитал = способность платить дивиденды Кто может стать инвесторами публичных компаний в инфраструктуре – пенсионные фонды. Что им может быть интересно – дивидендная доходность. 17