Н ОВЫЕ ПРАВИЛА И МЕТОДИКА УЧЕТА БИБЛИОТЕЧНОГО ФОНДА

advertisement

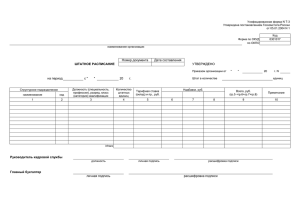

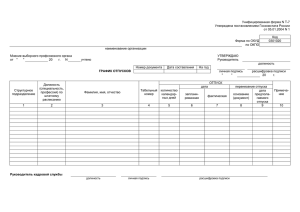

НОВЫЕ ПРАВИЛА И МЕТОДИКА УЧЕТА БИБЛИОТЕЧНОГО ФОНДА ЗАВ. ОТДЕЛОМ ФОРМИРОВАНИЯ И РАЗВИТИЯ ФОНДОВ НБ ФГБОУ ВПО «ГОСУНИВЕРСИТЕТ-УНПК»ФИЛИНА ЕЛЕНА ДМИТРИЕВНА УЧЕТ ФОНДА БИБЛИОТЕКИ ЭТО НЕ САМОЦЕЛЬ, А НЕОБХОДИМОЕ УСЛОВИЕ ДЛЯ АНАЛИЗА, КОНТРОЛЯ И ПРОГНОЗИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БИБЛИОТЕКИ Об утверждении Порядка учета документов, входящих в состав библиотечного фонда : приказ Министерства культуры РФ от 08.10.2012 г. № 1077 // Российская газета. - 2013. - 22 мая. - С. 5. О признании утратившим силу Приказа Министерства культуры РФ от 02.12.1998 №590 «Об утверждении «Инструкции об учете библиотечного фонда» : приказ Министерства культуры РФ от 03.06.2013 №623 ЕДИНИЦЫ УЧЕТА Eдиницы учета БФ в традиционном виде остались прежними – это экземпляр и название. Дополнительными единицами учета являются годовой комплект, метрополка, подшивка. Число годовых комплектов газет приравнивается к числу экземпляров. ВАЖНО! Программные продукты, являющиеся рабочим инструментом библиотечных работников и программистов, и материалы, приобретаемые для оформления библиотеки – подлежат учету . УЧЕТ ДОКУМЕНТОВ ПО ВИДАМ И КАТЕГОРИЯМ Порядок №1077 значительно подробнее, чем Инструкция №590, описывает деление документов по видам и категориям. Так, пунктом 3.1 установлено, какие документы относятся к печатным изданиям, а какие - к неопубликованным. Обратите внимание! Аудиовизуальные документы, являющиеся приложением к различным изданиям и выполняющие самостоятельные функции, а также используемые в работе отдельно от основного издания, могут учитываться как отдельные экземпляры. УЧЕТ ПОСТУПЛЕНИЯ ДОКУМЕНТОВ В БФ Документы принимаются по первичным учетным документам (накладная, акт), включающим список поступлений. Прием документов, поступающих в библиотеку без первичных документов на безвозмездной основе (обязательные экземпляры, безвозмездные поступления из неизвестных источников), оформляется актом о приеме документов. Прием документов, поступающих в библиотеку от юридического, физического лица в виде дара оформляется договором пожертвования в соответствии с Гражданским кодексом. Прием документов от читателей взамен утерянных, оформляется актом о приеме документов взамен утерянных. В акте указываются фамилия, инициалы читателя, сведения об утерянных изданиях (регистрационный номер, краткое библиографическое описание, цена), сведения о принятых изданиях, подписи читателя и принимающей стороны СУММАРНЫЙ УЧЕТ Все поступающие в библиотеку документы подлежат суммарному учету. В Пункте 4.1 Порядка №1077 уточняются требования к регистрам суммарного учета. Регистр – учетный документ, имеющий правовое значение. Регистры суммарного учета должны иметь заголовочные данные: наименование регистра, наименование организации, подразделения. В регистр вписываются данные о поступившей партии документов: дата и порядковый номер записи(который ежегодно начинается с №1), источник поступления, номер и дата первичного учетного документа, количество поступивших документов и их стоимость. УЧЕТ ВЫБЫТИЯ ДОКУМЕНТОВ ИЗ БФ Порядок выбытия документов установлен разделом 5 Порядка №1077. Исключение документов из БФ допускается по следующим причинам: утрата, ветхость, дефектность, устарелость по содержанию, непрофильность. Выбытие документов из библиотечного фонда оформляется Актом о списании исключенных объектов библиотечных фондов по форме (код по ОКУД 0504144), утвержденной Приказом Минфина России от 15.12.2010 №173н. АКТ N _______ О СПИСАНИИ ИСКЛЮЧЕННЫХ ОБЪЕКТОВ БИБЛИОТЕЧНОГО ФОНДА КОДЫ Форма по ОКУД 0504144 Дата по ОКПО от "__" _________ 20__ г. Учреждение Структурное подразделение Причина исключения Дебет счета Комиссия в составе Кредит счета (должность, фамилия, инициалы) назначенная приказом (распоряжением) от "__" ____________ 20__ г. N ___, произвела проверку состояния документов (указать виды объектов) и установила, что перечисленные в прилагаемом списке документы в количестве на сумму (прописью) и цифрами (0,00) экз. руб подлежат списанию и исключению из учета. Приложение: список на исключение объектов библиотечного фонда. В инвентарной карточке учета основных средств выбытие объектов библиотечного фонда отмечено. Выбытие списанных объектов библиотечного фонда Направление выбытия документов 1 1. Передача в обменный фонд (с отражением на забалансовом учете) 2. Реализация 3. Передача в пункт приема вторсырья, металлолома, драгоценных материалов 4. Утилизация библиотекой 5. Безвозмездная передача Документ наименование номер дата 2 3 4 Председатель комиссии: (должность) (подпись) (расшифровка подписи) (должность) (подпись) (расшифровка подписи) (должность) (подпись) (расшифровка подписи) (должность) (подпись) (расшифровка подписи) Члены комиссии: К акту о списании прилагается список на исключение объектов БФ, который включает следующие сведения: регистрационный номер , шифр хранения документа, краткое библиографическое описание, цену документа на момент приобретения, коэффициент переоценки, цену после переоценки , общую стоимость исключаемых документов. В акте о списании отражаются наименование, номер и дата документа, подтверждающего факт сдачи объектов в пункт вторичного сырья, или акта об уничтожении списанных объектов библиотечного фонда. Документ прилагается к Акту о списании со списком. Приложение к акту № _______ от «_____» ___________ 20____ г. СПИСОК на исключение объектов библиотечного фонда по причине________________________________________________________ № п/ п Инвентарный номер Автор книги и заглавие 2 3 1 1 2 3 Год Колво, шт. 4 4 Цена, руб. 5 5 Коэф. Сумма, Переруб оценки 6 6 7 7 Общая Штрихстоимость код 8 8 9 9 10 10 Обратите внимание! Все исключаемые из фонда библиотеки документы (книги, журналы, другие виды документов) должны быть соответствующим образом оформлены: специальным штемпелем должны быть погашены штампы библиотеки. БУХГАЛТЕРСКИЙ УЧЕТ Бухгалтерский учет БФ учреждения осуществляется согласно Инструкции по применению Единого плана счетов №157н. Согласно пункту 38 Инструкции №157н материальные объекты имущества, составляющие БФ учреждения, за исключением периодических изданий, принимаются к учету в качестве основных средств независимо от срока их полезного использования. Периодические издания, приобретаемые учреждением для комплектования библиотечного фонда, подлежат учету на забалансовом счете 23 «Периодические издания для пользования» в условной оценке: один объект – один рубль. Российская государственная библиотека открыла блог «Учет библиотечного фонда» http://www.rsl.ru/ СПАСИБО ЗА ВНИМАНИЕ!