подготовка служебных записок, писем. Требования к форматам

advertisement

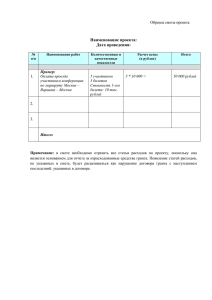

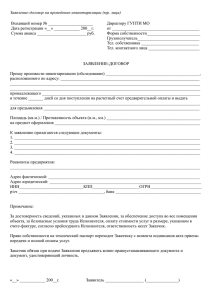

Сметы по проекту программы ФИ необходимо предоставить к 18.01.2012 года Шаблон сметы 2012 года находится на сайте программы Фундаментальных исследований Смета считается автоматически при заполнении желтого поля Страховые взносы в смете от Фонда заработной платы составляют 28% (планово) Страховые взносы по гражданско-правовым договорам составляют 27,1 % Из средств проектов не могут оплачиваться, семинары, конференции, техника, расходные материалы Оформление командировки через программу ФИ невозможно Расход резерва, предусмотренного в смете, осуществляется в ноябре-декабре, при этом учитываются средства, необходимые для выплат компенсаций за неиспользованный отпуск временно нанятым сотрудникам, чьи трудовые договоры заканчиваются в декабре 2012 года Договора с физическими и юридическими лицами могут заключать лишь те проекты, которым выделены средства по статье «прочие расходы» (226 статья). Перенос денежных средств по проекту на следующий год не допускается. Зарплата включает в себя: должностной оклад по штатному расписанию, ученую степень (если имеется), персональную надбавку(если имеется) Доплата – сумма, устанавливаемая финансовым приказом Резерв - предназначен для покрытия дополнительных расходов по отпускным, командировочным и компенсаций за неиспользуемый отпуск при увольнении. Информация о лимитах об оплате труда направляется руководителю и менеджеру проекта в начале года из ЦФИ ( CFS@hse.ru) Сотрудники работающие неполный рабочий день (НРД) получают 50% от указанной в смете суммы доплаты. Для получения сотрудником с НРД суммы указанной в смете в строке доплата, в приказе на доплату эту сумму необходимо удвоить. Финансирование по статье «заработная плата»(211 статья) могут получать штатные научные сотрудники НИУ ВШЭ. Соответственно, студенты, аспиранты, преподаватели и профессора, а также лица, не состоящие в штате НИУ ВШЭ, но принимающие участие в выполнении исследования, должны быть временно (с 01 февраля по 31 декабря) оформлены научными сотрудниками в штат научных подразделений Правила оплаты труда исполнителей ФИ Информация о лимитах об оплате труда направляется руководителю и менеджеру проекта в начале года из ЦФИ (CFS@hse.ru ) Совокупная оплата труда (сумма доходов из всех проектов, включая заработную плату и доплаты) сотрудников НИУ ВШЭ, участвующих в выполнении фундаментальных исследований, не должна по общему правилу превышать в месяц лимиты указанных в графе № 1 В отдельных случаях, совокупная оплата труда сотрудников может увеличиваться до лимитов, указанных в графе №2, на основании служебной записки с обоснованием на имя проректора курирующего выполнение фундаментальных исследований – Юдкевич М.М. В случае, если руководитель исследований считает целесообразным установить совокупную оплату труда сотруднику, превышающую лимит из графы №2, в ЦФИ представляется служебная записка на имя ректора с обоснованием. Должностной оклад по штатному расписанию Ежемесячная выплата сотруднику (оплата труда сотруднику) Ученая степень (если имеется) Приказ«Об изменении источника начисления заработной платы» Персональная надбавка (если имеется) Доплата по проекту Приказ «О доплате» Назначение средств выделенных по ст. 226 (прочие расходы): для заключения договоров гражданско-правового характера (с физическими лицами, не состоящими в штате НИУ ВШЭ) для заключения договоров с юридическими лицами Сроки заключения договоров: Все договора должны быть закрыты и оплачены до 30 ноября 2012 года. В исключительных случаях возможно продление срока окончания договора и оплаты на декабрь, однако менеджер проекта обязан предварительно согласовать этот вопрос с директором ЦФИ. При планировании договоров гражданско-правового характера необходимо учитывать выплаты страховых взносов (27,1%). Пример: расход по ст.226 (прочие расходы) = Х*1,271 где: Х- сумма договора 27,1 %– страховые взносы Наименование Подоходный Льготы по налог подоходном у налогу Страхов ые взносы Если у исполнителя определен статус «Резиденты (гражданин страны) 13% + + Если у исполнителя определен статус «Не резидент (временное проживание)» 30% - + Если у исполнителя определен статус «Резидент (иностранец, постоянное проживание)» 13% + + Если у исполнителя определен статус «Не резидент (временное пребывание)» 30% - - Если у исполнителя определен статус «Не резидент (иностранец, работа за границей)» - - - Если у исполнителя определен статус «Резидент (иностранец, частичное налогообложение)» 13% + - Сниженная ставка подоходного налога взимается с нерезидент РФ в том случае, если его деятельность подпадает под действие международного договора, содержащего положения о налогообложении. В этом случае нерезидент должен предоставить в налоговые органы РФ документы, свидетельствующие о том, что он является резидентом государства, с которым у России существует международный договор об устранении двойного налогообложения. Тогда это физическое лицо будет платить налог по ставке того государства, резидентом которого он является. При отсутствии соответствующих документов нерезидент будет попрежнему выплачивать подоходный налог в размере 30 %. В случае заключения договора гражданско-правового характера с исполнителем являющимся иностранным гражданином (не резидентом) страховые взносы не выплачиваются. Пример: расход по ст.226 (прочие расходы) = Х где: Х- сумма договора Однако из суммы договора будет удержан подоходный налог в размере 30% Пример: Выплата исполнителю = Х*0,7 где: Х*0,7 – выплата исполнителю по договору после уплаты подоходного налога Если иностранный гражданин в соответствие со ст. 207 НК РФ признается резидентом РФ или подпадает под действие международного договора, то сумма подоходного налога будет 13%. Пример: Выплата исполнителю = Х*0,87 где: Х*0,87- выплата исполнителю по договору после уплаты подоходного налога В смете указывается сумма договора с подоходным налогом. При планировании договора с юр. лицом необходимо учитывать, что в сумму договора должны входить все налоги и сборы предусмотренные законодательством РФ, в том числе НДС (обычная ставка 18%) Налог на добавленную стоимость (НДС) не взимается в следующих случаях, предусмотренных НК РФ: • гл. 26.2. «Упрощенная система налогообложения» • ст. 149 п. 3 пп. 16.1, о выполнении научноисследовательских и опытно-конструкторских работ При планировании выплат по договорам гражданско-правового характера необходимо учитывать сроки согласования договора и дату окончания приема документации на оплату в управлении бухгалтерского учета (обычно до 20 числа текущего месяца) Отчеты по договорам гражданско-правового характера предоставляются в ЦФИ в течение 30 дней после подписания акта. Отчет предоставляется в электронном виде (адрес ЦФИ CFI@hse.ru), титульный лист к отчету предоставляется на бумажном носителе с оригинальной подписью исполнителя (образец титульного листа размещен на странице программы фундаментальных исследований в разделе закупки) Отчетные материалы по договорам с юр. лицами предоставляются в течение 30 дней после подписания акта сдачиприемки работ (оказании услуг) В качестве отчетов по договорам с юридическими лицами в ЦФИ предоставляются копии всех отчетных материалов (на бумажном носителе и в электронном виде) указанные в техническом задании на закупку Анкеты в ЦФИ не предоставляются, подразделение-заказчик обязуется хранить их бессрочно, а менеджер проекта предает сотрудникам ЦФИ расписку о хранении отчетных материалов в подразделении-заказчике.