Хеджирование валютных рисков с использованием срочных

advertisement

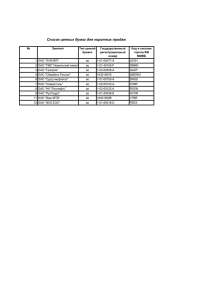

Хеджирование валютных рисков с использованием срочных контрактов ММВБ Сергей Савицкий Директор Департамента валютного рынка Сущность валютных рисков • • • Валютный риск – потенциальные убытки, которые могут возникнуть вследствие неблагоприятного изменения курсов иностранных валют по отношению к национальной валюте в течение определенного периода времени при условии наличия у предприятия открытой валютной позиции либо при наличии денежных потоков в иностранной валюте. Открытая валютная позиция – отличная от нуля разница между стоимостью активов и пассивов номинированных в иностранной валюте. При наличии открытой валютной позиции ( короткой или длинной) возникают валютные риски, обусловленные изменением стоимости активов и пассивов вследствие изменения курсов иностранных валют. Закрытая валютная позиция – равная нулю разница между стоимостью активов и пассивов номинированных в иностранной валюте, т.е. стоимость валютных активов и пассивов равна. В данной ситуации предприятие не подвержено влиянию валютных рисков. ВАЛЮТНАЯ СОСТАВЛЯЮЩАЯ АКТИВА ММВБ ≠ ВАЛЮТНАЯ СОСТАВЛЯЮЩАЯ ПАССИВА 2 Методы минимизации валютных рисков Политика управления рисками предприятия включает: • Наличие на предприятии организационной структуры управления валютными рисками, основными задачами которой являются: выявление валютного риска; оценка величины валютного риска; анализ валютного риска; выбор методов управления валютным риском; контроль процесса управления валютным риском. • Выбор предприятием стратегии управления рисками: консервативная стратегия; умеренная стратегия; рисковая стратегия. Методы минимизации валютных рисков: хеджирование; диверсификация; лимитирование. ММВБ 3 Хеджирование валютных рисков Хеджирование – комплекс мероприятий, проводимых с целью полного, либо частичного устранения валютных рисков предприятия. При хеджировании используют следующие методы: Структурная балансировка активов и пассивов с целью перекрыть убытки от изменения валютного курса прибылью, получаемой от этого же изменения по другим позициям баланса. В результате открытая валютная позиция либо минимизируется, либо сводится к нулю; Изменение сроков проведения расчетов по совершенным операциям предприятия, что позволяет избежать негативного влияния резких изменений валютного курса. ММВБ 4 Инфраструктура срочного рынка Инструменты срочного рынка Форвардные контракты (поставочные и расчетные) Фьючерсные контракты (стандартизованные форварды) Опционы Свопы • Внебиржевой рынок • Биржевой рынок Преимущества биржевого рынка • • • Для внебиржевых сделок с расчетными форвардами отсутствует судебная защита вследствие признания данных сделок сделками пари. (Определение Конституционного Суда РФ от 16.12.02 в связи с жалобой банка «Сосьете Женераль Восток») Биржа гарантирует расчеты по фьючерсным контрактам, за счет обеспечения, взимаемого с участников торговли под отрытые позиции Расходы, связанные с заключением и исполнением срочных сделок на бирже, включаются в общую налогооблагаемую базу. На внебиржевом рынке хеджерские сделки необходимо специально прописывать в учетной политике организации. ММВБ 5 Валютные инструменты Секции срочного рынка (стандартные контракты) ММВБ Параметры/базисный актив Доллар США ЕВРО Количество базисного актива 1000 долларов США 1000 ЕВРО Глубина контракта 1 год 6 месяцев Способ исполнения Без поставки базисного актива Окончательная расчетная цена Средневзвешенный курс доллара США на ЕТС в день исполнения контракта Официальный курс ЦБ РФ ЕВРО к рублю в день исполнения контракта Биржевая комиссия 0,3 руб. за контракт 0,3 руб. за контракт Депозитная маржа 700 руб. за контракт От 1600 до 2000 руб. за контракт ММВБ 6 Миллионы Объемы торгов в Секции срочного рынка ММВБ 5,0 350 Количество откр ытых позиций на конец месяца, контр . 4,5 М есячный объем тор гов, контр . 300 Количество сделок за месяц 4,0 250 3,5 3,0 200 150 2,0 1,5 1,0 50 0,5 ММВБ сен.06 июл.06 май.06 мар.06 янв.06 ноя.05 сен.05 июл.05 май.05 мар.05 янв.05 ноя.04 0 сен.04 0,0 Количество сделок 100 июл.04 Объем торгов и количество открытых позиций 2,5 7 Распределение оборотов и открытых позиций по сериям фьючерса на курс доллара США Распределение оборотов по сериям фьючерса на доллар США за первые 9 месяцев 2006 г. 2 месяца 21,7% 3 месяца 10,8% Распределение открытых позиций по сериям фьючерса на доллар США на 30 сентября 2006 г. 1 295 050 контрактов 23 362 313 контрактов 4 месяца 11,8% 1 месяц 36,3% 12 месяцев 3,6% ММВБ 9 месяцев 5,5% Декабрь 2006 25,7% Ноябрь 2006 9,0% 6 месяцев 5,8% 5 месяцев 4,4% Октябрь 2006 25,6% Сентябрь 2007 1,9% Июнь 2007 16,5% Январь 2007 3,6% Февраль 2007 5,8% Март 2007 11,8% 8 Средний размер и время поддержания спрэда по фьючерсу на курс доллара США Средний за торговую сессию спрэд по фьючерсам на доллар США Среднее время поддержания спрэда 3 месяца 6 месяцев 1 месяц 4 месяца 9 месяцев 2 месяца 5 месяцев 12 месяцев 0,08 100% 80% 70% 60% 0,05 50% 0,04 40% 30% 0,03 20% 0,02 10% 14.10.06 07.10.06 30.09.06 23.09.06 16.09.06 09.09.06 02.09.06 26.08.06 19.08.06 12.08.06 05.08.06 29.07.06 22.07.06 15.07.06 08.07.06 01.07.06 24.06.06 17.06.06 10.06.06 03.06.06 27.05.06 20.05.06 0% 13.05.06 0,01 06.05.06 Спрэд, руб. 0,06 Среднее время поддержания спрэда 90% 0,07 Средний спрэд котировок в III квартале колебался от 2 копеек по ближайшей серии фьючерса до 4 копеек по дальней, что не превышает 0,15% от цены базового актива ММВБ 9 Доли российских бирж в обороте и объеме открытых позиций по фьючерсу на курс доллара США Доли бирж в обороте по фьючерсам на доллар США за первые 9 месяцев 2006 года ММВБ 97% СПВБ 1% ММВБ РТС 2% Доли бирж в объеме открытых позиций по фьючерсам на доллар США на 30.09.2006г. ММВБ 92% СПВБ 7% РТС 1% 10 Пример хеджирования валютного кредита (условие задачи) Условия: Вы взяли долларовый кредит размером в 200 000 долларов США для закупки импортного товара с целью реализации товара в России. Кредит Вы должны погасить в июне 2007г. Доход от продажи товара Вы получите в рублях. Предприятие не несет убытки при курсе доллара не выше 26.9 рублей за доллар. Чем ниже курс покупки доллара США на момент погашения кредита, тем Ваша операция рентабельнее. Задача: Зафиксировать при помощи фьючерса курс покупки доллара США, обеспечивающий указанную рентабельность операции. Действия риск-менеджера: Заключить сделку по фьючерсам на доллар США с исполнением в июне 2007г. на покупку 200 контрактов по цене не выше 26.9000. ММВБ 11 Пример хеджирования валютного кредита (решение задачи) Допустим, Вы заключили сделку на покупку 200 фьючерсных контрактов на доллар США с исполнением в июне 2007г. по цене 26.7000 рублей за доллар. Значение курса на момент возврата кредита 26,6 26,7 26,8 26,9 27,0 27,1 27,2 Финансовый результат без хеджирования валютного риска + + + + - - - Финансовый результат с хеджированием валютного риска + + + + + + + ММВБ 12 Пример хеджирования экспортной выручки (условие задачи) Условия: Ваша организация занимается экспортом и доход от реализации получает в долларах США. В июне 2007г. Вашей организации предстоит погашение рублевых обязательств, непосредственно связанных с обеспечением экспортных поставок, в размере 12 000 000 рублей. Предприятие не несет убытки при продаже накопленной валютной выручки по курсу не ниже 26.9 рублей за доллар. Чем выше курс продажи доллара на момент погашения кредита, тем Ваша операция рентабельнее. Задача: Зафиксировать при помощи фьючерса курс продажи доллара США, обеспечивающий указанную рентабельность операции Действия риск-менеджера: Заключить сделку по фьючерсам на доллар США с исполнением в июне 2007г. на продажу 400 контрактов по цене не ниже 26.9000. ММВБ 13 Пример хеджирования экспортной выручки (решение задачи) Допустим, Вы заключили сделку на продажу 400 фьючерсных контрактов на доллар США с исполнением в июне 2007г. по цене 27.1000 рублей за доллар. Значение курса на момент возврата кредита 26,6 26,7 26,8 26,9 27,0 27,1 27,2 Финансовый результат без хеджирования валютного риска - - - + + + + Финансовый результат с хеджированием валютного риска + + + + + + + ММВБ 14 Система членства в Секции срочного рынка Права Члена Секции ОКЧ ИКЧ АКЧ ОТЧ ИТЧ Право совершения сделок за свой счет х х х х х Право на торговое обслуживание клиентов х х х х Право на расчеты с Клиринговой организацией х х х Право на расчетное обслуживание торговых членов х Право на совершение сделок со обращающимися в Секции инструментами х ММВБ всеми х х х 15 Требования к членам Секции срочного рынка Требования ОКЧ ИКЧ АКЧ ОТЧ Истечение определенного срока со дня государственной регистрации, а для кредитных организаций - со дня получения лицензии на осуществление банковских операций 2 года 1 год 1 год 1 год Наличие лицензии КТБ биржевого посредника на совершение фьючерсных и опционных сделок в биржевой торговле х х х х Наличие генеральной лицензии на совершение банковских операций на момент вступления в Члены Секции х Размер собственных средств (капитала) для кредитных организаций (не менее) (в тыс. ЕВРО) 10 000 3 000 3 000 1 000 1000 1000 500 Размер собственных средств (капитала) для некредитных организаций (не менее) (в тыс. ЕВРО) Безубыточность на последнюю отчетную дату х х х х Соблюдение экономических нормативов на последнюю отчетную дату (для кредитных организаций) х х х х ИТЧ х Вступительный взнос (в долларах США): ОКЧ 30 000 ММВБ ИКЧ 15 000 АКЧ 1 000 ОТЧ 10 000 ИТЧ 5 000 16 Ведущие операторы Секции срочного рынка № п/п Член Секции срочного рынка 1 ЗАО "ММБ" 2 ОАО АКБ "Металлинвестбанк" 3 АБ "Газпромбанк" (ЗАО) 4 ОАО ПСБ 5 ОАО "МДМ-Банк" 6 ОАО АКБ "ЕВРОФИНАНС МОСНАРБАНК" 7 ЗАО АКБ "ЦентроКредит" 8 ОАО Ханты-Мансийский Банк 9 АКБ РОСБАНК 10 ОАО Внешторгбанк 11 ООО "ЕВРАЗБАНК" 12 Сбербанк России ОАО 13 ОАО "Банк "Санкт-Петербург" 14 ООО "ХКФ Банк" 15 ИНВЕСТСБЕРБАНК (ОАО) 16 ОАО АКБ "Пробизнесбанк" 17 ОАО "МДМ-Банк СПб" 18 ООО КБ "СВИБ" 19 ЗАО "МАБ" 20 ЗАО КБ "Ситибанк" ММВБ 17 Контактная информация Управления рынка стандартных контрактов ММВБ • Телефон: • • (095) 705-96-12 (095) 705-96-27 (095) 705-96-03 • Факс: (095) 202-75-04 • e-mail: derivatives@micex.com • Интернет-представительство: www.micex.ru ММВБ 18