Слайд 1 - Setomaa.ee

advertisement

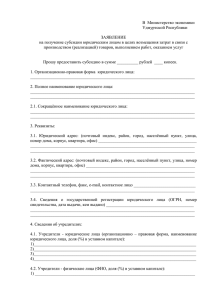

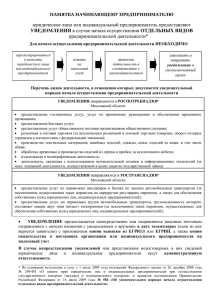

ПОРЯДОК РЕГИСТРАЦИИ ЮРИДИЧЕСКОГО ЛИЦА Семинар для эстонских предпринимателей по теме: «Ведение бизнеса в России» 6 февраля 2014 года ПОРЯДОК РЕГИСТРАЦИИ ЮРИДИЧЕСКОГО ЛИЦА Государственная регистрация юридического лица осуществляется по месту нахождения постоянно действующего исполнительного органа, в случае отсутствия такого исполнительного органа - по месту нахождения иного органа или лица, имеющих право действовать от имени юридического лица без доверенности, в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган в порядке, установленном Федеральным законом Российской Федерации «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от «08» августа 2001 года № 129-ФЗ (далее по тексту – «Закон о государственной регистрации»). Пошаговая инструкция 1 Формируем пакет документов Перечень документов для государственной регистрации юридического лица установлен статьёй 12 Закона о государственной регистрации. 2 Определяем, в какой налоговый орган подать документы Адресом регистрации юридического лица считается тот адрес, по которому находится его руководитель – директор, генеральный директор и т. п., или, выражаясь языком закона, «постоянно действующий исполнительный орган компании». В качестве адреса организации можно использовать адрес собственного офиса учредителя, в том числе и домашний адрес руководителя фирмы. Адресом компании может быть и адрес арендованного помещения. 3 Представляем документы Документы передаются в налоговую инспекцию по месту регистрации юридического лица лично или через представителя по доверенности. Налоговая инспекция примет документы и выдаст расписку в их получении. 4 Получаем документы о государственной регистрации Если все документы в порядке, в налоговой инспекции через 5 рабочих дней вы сможете получить: 1. Свидетельство о государственной регистрации юридического лица по Форме № Р51003; 2. один экземпляр устава с отметкой регистрирующего органа; 3. Лист записи ЕГРЮЛ по Форме № Р50007. Документы можно забрать лично или через представителя по доверенности. Их могут направить в ваш адрес и по почте. ПОРЯДОК ПОДГОТОВКИ ДОКУМЕНТОВ Для регистрации вам потребуются следующие документы: 1.заявление о государственной регистрации юридического лица при создании (Форма № Р11001); 2.решение о создании, оформленное решением единственного учредителя или протоколом общего собрания учредителей; 3.учредительные документы юридического лица. Представляется в двух подлинных экземплярах в случае представления лично или по почте и в одном экземпляре – при направлении в электронном виде; 4.квитанция об уплате государственной пошлины в размере 4′000 рублей; 5.выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя Квитанцию на уплату госпошлины можно подготовить с помощью сервиса находящегося на сайте Налоговой инспекции по месту регистрации юридического лица: «Уплата госпошлины» Бланк заявления по Форме № Р11001 можно распечатать и заполнить на бумажном носителе, либо сформировать в электронном виде, используя специальную программу, либо сервис. Заявителями при регистрации могут выступать учредитель или учредители создаваемого юридического лица, руководитель юридического лица, выступающего учредителем регистрируемого юридического лица, иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, актом специально уполномоченного на то государственного органа или актом органа местного самоуправления. ! ВНИМАНИЕ! Подпись заявителя должна быть засвидетельствована в нотариальном порядке. Важно, чтобы по адресу регистрации можно было действительно связаться с компанией. Регистрирующий орган вправе отказать в регистрации. Исчерпывающий список причин для отказа приведен в пункте 1 статьи 23 Закона о государственной регистрации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ Обществом с ограниченной ответственностью признается созданное одним или несколькими лицами хозяйственное Общество, уставный капитал которого разделен на доли. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им долей в Уставном капитале Общества Учредительным документом Общества является его Устав. Уставный капитал Общества составляется из номинальной стоимости долей его Участников и определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Размер Уставного капитала Общества должен быть не менее чем десять тысяч рублей Оплата долей в Уставном капитале Общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами. Денежная оценка имущества, вносимого для оплаты долей в Уставном капитале Общества, утверждается решением Общего собрания участников Общества, принимаемым всеми Участниками Общества единогласно. В том случае, если номинальная стоимость доли Участника Общества в Уставном капитале Общества, оплачиваемой неденежными средствами, составляет более чем Двадцать тысяч рублей, в целях определения стоимости этого имущества должен быть представлен Отчёт о его рыночной стоимости, составленный независимым оценщиком. На момент государственной регистрации Общества его Уставный капитал должен быть оплачен Учредителями не менее чем наполовину, в остальной части Уставной капитал должен быть оплачен в течение срока, который определен Договором об учреждении Общества (в случае учреждения Общества одним лицом Решением об учреждении Общества) и не может превышать один год с момента государственной регистрации Общества АКЦИОНЕРНОЕ ОБЩЕСТВО Акционерным обществом признается коммерческая организация, Уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права Участников Общества (акционеров) по отношению к Обществу. Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Учредительным документом Акционерного общества является его Устав. Уставный капитал Общества составляется из номинальной стоимости акций Общества, приобретенных акционерами. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Уставный капитал общества определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Размер Уставного капитала Открытого акционерного общества должен быть не менее чем Сто тысяч рублей, а Закрытого акционерного общества не менее чем Десять тысяч рублей. При учреждении Общества все его акции должны быть размещены среди Учредителей. Все акции Общества являются именными. Оплата долей в Уставном капитале Общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами. Решение об учреждении Общества, утверждении его Устава и утверждении денежной оценки ценных бумаг, других вещей или имущественных прав либо иных прав, имеющих денежную оценку, вносимых Учредителем в оплату акций Общества, принимается Учредителями единогласно. Акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации Общества, если меньший срок не предусмотрен Договором о создании Общества. Не менее 50 процентов акций Общества, распределенных при его учреждении, должно быть оплачено в течение трёх месяцев с момента государственной регистрации Общества. До оплаты 50 процентов акций Общества, распределенных среди его Учредителей, Общество не вправе совершать сделки, не связанные с учреждением Общества. ПОРЯДОК РЕГИСТРАЦИИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ Пошаговая инструкция 1 Формируем пакет документов Для регистрации вам потребуются следующие документы: 1. заявление о государственной регистрации физического лица в качестве Индивидуального предпринимателя (Форма № Р21001); 2. копия российского паспорта (если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации); 3. копия паспорта, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином); 4. копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином) – данным документом является Отметка о разрешении временного проживания или Отметка о выдаче вида на жительство, проставляемой в документе, удостоверяющем личность иностранного гражданина, в виде штампа. 5. квитанция об уплате госпошлины в размере 800 рублей. 2 Определяем, в какой налоговый орган подать документы 1. Государственная регистрация физического лица в качестве Индивидуального предпринимателя осуществляется в налоговом органе по месту его жительства, то есть по месту регистрации, указанному в паспорте. 2. В случае, если в паспорте отсутствует место регистрации, то государственная регистрация индивидуального предпринимателя может быть осуществлена в налоговом органе по месту пребывания. 3 Представляем документы Документы передаются в налоговую инспекцию по месту регистрации Индивидуального предпринимателя лично или через представителя по доверенности. Налоговая инспекция примет документы и выдаст расписку в их получении. 4 Получаем документы о государственной регистрации Если все документы в порядке, в налоговой инспекции через 5 рабочих дней вы сможете получить: 1. Свидетельство о государственной регистрации физического лица в качестве Индивидуального предпринимателя по Форме № Р61003; 2. Лист записи ЕГРИП по Форме № Р60009. ОСОБЕННОСТИ РЕГИСТРАЦИИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРОИЗВОДИТЕЛЕЙ Понятие Сельскохозяйственного товаропроизводителя содержится в Налоговом кодексе РФ Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов, а также сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 процентов. Гражданский кодекс РФ и Федеральный закон «О крестьянском (фермерском) хозяйстве» определяют, что крестьянское (фермерское) хозяйство осуществляет свою деятельность без образования юридического лица. Регистрация такой организации осуществляется по правилам регистрации Индивидуальных предпринимателей. Сельскохозяйственный кооператив подлежит государственной регистрации в порядке, установленном законом для регистрации юридических лиц. СОВЕРШЕНСТВОВАНИЕ РОССИЙСКОГО ЗАКОНОДАТЕЛЬСТВА, РЕГЛАМЕНТИРУЮЩЕГО РЕГИСТРАЦИЮ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ Распоряжение Правительства Российской Федерации от «07» марта 2013 года № 317-Р утверждён план мероприятий «Оптимизация процедур регистрации юридических лиц и индивидуальных предпринимателей» Согласно Плану мероприятий для Обществ разработают Типовые уставы нескольких видов. Принять решение об использовании Типового устава, а также отказаться от его использования можно будет в любой момент. Особенность типовых уставов будет состоять в том, что их не нужно будет распечатывать и представлять в ИФНС на бумажном носителе при осуществлении регистрации. В ЕГРЮЛ будет отметка о том, что Общество присоединилось к использованию Типового устава определенного вида. Обязательных для включения в Устав сведений (фирменное наименование Общества, место нахождения, размер Уставного капитала) в Типовом уставе не будет, эти сведения будут значиться лишь в ЕГРЮЛ. Кроме этого запланированы и некоторые другие меры по упрощению государственной регистрации юридических лиц и индивидуальных предпринимателей, например: 1. отмена необходимости сообщать в ИФНС и во внебюджетные фонды об открытии банковского счёта; 2. сокращение срока регистрации организаций и предпринимателей во внебюджетных фондах с 5 до 3 дней ; 3. отмена обязанности заверять у нотариуса подпись Заявителя в заявлениях на государственную регистрацию, если он подает документы в ИФНС лично.