Дисперсионный и регрессионный анализ

advertisement

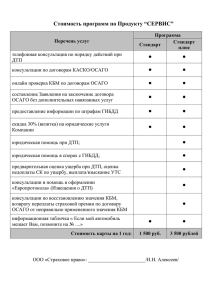

НЕЗАВИСИМЫЙ АКТУАРНЫЙ ИНФОРМАЦИОННОАНАЛИТИЧЕСКИЙ ЦЕНТР Опыт применения системы SAS при анализе некоторых показателей российского рынка автострахования Тимонин В.И., д.ф.-м.н. Москва, май 2008 г. 1 Содержание: I. Обобщенная линейная модель; Графическое представление адекватности получаемых значений коэффициентов по сравнению с действующими. II. Кластерный и дискриминантный анализы; Выявление «проблемных» сегментов внутри ячеек тарификации; Определение территорий с изменяющимися показателями рынка ОСАГО. III. Анализ временных рядов Экспоненциальное сглаживание временных трендов показателей рынка ОСАГО (ч.с.с., среднего убытка, нетто премии и др.); IV. Дисперсионный и регрессионный анализ; Проверка значимости факторов (числовых и нечисловых) на показатели рынка ОСАГО; проверка стабильности коэффициентов развития убытков. V. Статистическое моделирование рынка ОСАГО; Оценка премии перестраховщика при различных видах перестрахования эксцедента убытков; проверка робастности оценок к. с. т. 2 Обобщенная линейная модель для среднего убытка Гамма распределение: w w w y f ( y ) exp ln ln y ln y ln Функция правдоподобия: wi L exp i 1 m wi yi wi ln ln yi ln yi ln i i Математическое ожидание среднего убытка по ячейке (i, j,..., k ) i , j ,...,k expdi e j ... f k 3 Графическая иллюстрация адекватности полученных оценок к.с.т. Н У Н Уб Q Н У - нормированный убыток - убыток в расчете на единицу объема застрахованного риска. i 1...i r K i1 K -приведенный к базовой ячейке нормированный убыток. ir 1800 1800 1600 1600 1400 1400 1200 1200 1000 1000 800 800 600 600 400 400 200 200 0 0 0 10 20 а) 30 40 50 60 70 0 10 20 30 40 б) Графики приведенного нормированного убытка для рассчитанных (б) и применяемых (а) КТС 4 50 60 70 Кластерный и дискриминантный анализ 1. Выявление «проблемных» сегментов внутри ячеек тарификации 2. Определение территорий с изменяющимися показателями рынка ОСАГО 4500 4000 3500 3000 2500 2000 1500 1000 500 0 3-4кв. 05 1-2кв. 06 3-4кв.06 1-2кв. 07 Кластер Кластер Кластер Кластер Кластер Кластер Средние нетто -премии проблемных городов по кластерам 5 Разбиение проблемных городов на кластеры по тренду приведенной нетто – премии (метод K – средних) 1 2 3 4 5 6 Анализ временных рядов Значения частоты 1. Экспоненциальное сглаживание трендов показателей рынка ОСАГО 0.06 0.06 0.05 0.05 0.04 0.04 0.03 0.03 0.02 0.02 0.01 0.01 0.00 0.00 -0.01 0 5 10 15 20 25 30 35 40 45 Частота страховых случаев (за 12 месяцев) Сглаженная частота и прогноз Прогноз частоты страховых случаев 6 50 55 -0.01 60 Дисперсионный и регрессионный анализ Дисперсионный анализ нетто – премии по городам из трех групп F - статистика: F(2, 205)=.02616, p=.97419 3000 2500 Нетто - премия 2000 1500 1000 500 0 5 10 Территориальный коэффициент 7 13 Дисперсионный и регрессионный анализ Дисперсионный анализ приведенной нетто – премии по городам из трех групп Значение F - статистики F(2, 205)=2.1401, p=.12026 5000 4500 4000 Приведенная нетто - премия 3500 3000 2500 2000 1500 1000 500 0 -500 -1000 -1500 5 10 Территориальный коэффициент 8 13 Статистическое моделирование рынка ОСАГО 1. Моделирование размеров убытков для определения перестраховочного тарифа. Лог. – нормальное распределение. Лог. среднее=7, лог. дисперсия = 2.5 9 Алгоритм расчета Алгоритм расчета 1. Для каждого из N полисов моделируется число произошедших убытков 2. Для каждого убытка моделируется его размер 3. Для всех полисов определяется суммарный убыток и убыток перестраховщика Оценивается тариф по перестрахованию . 4. Проводится несколько итераций вычислений пп.1-4. 5. На основании выборки оценивается среднее и квантиль уровня 95%. 6. Выбирается количество лейеров и их уровни. 7. Оценивается перестраховочный тариф. 10