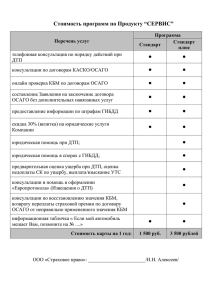

Плюсы для страховщиков

advertisement

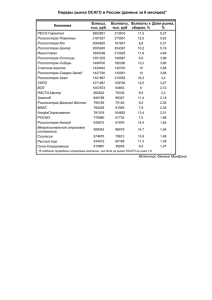

Рынок ОСАГО в Российской Федерации – текущее состояние 3 июня 2014 г., г. Казань ОСАГО в цифрах ОСАГО в цифрах Проект закона о внесении изменений в закон об ОСАГО 1. 2. 3. 4. 5. 6. 7. Ключевые изменения: Увеличение страховых сумм; Тарифный коридор; Порядок проведения независимой технической экспертизы; Безальтернативное прямое возмещение убытков; Точечное распространение на ОСАГО Закона о защите прав потребителей; Претензионный порядок рассмотрения споров; Упрощенное (без участия ГИБДД) оформление 4 документов о ДТП (Европротокол). 1. Увеличение страховых сумм Сейчас Планируется Лимит по жизни/здоровью 160 000 руб. 500 000 руб. Лимит по имуществу 120 000 руб. 400 000 руб. Фактически понесенные расходы на лечение Фиксированные выплаты по таблицам Что возмещается при причинении вреда здоровью Необходимо адекватное увеличение тарифов (обсуждается) 5 2. Порядок проведения независимой технической экспертизы Проблема: большое количество споров (в том числе в судах) о размере ущерба по ОСАГО. Причина: отсутствие единой методики оценки ущерба. Расчеты стоимости устранения одних и тех же повреждений могут существенно различаться в калькуляциях разных экспертов. Предложение РСА разрабатывает единую методику оценки ущерба, которая включает в себя: Правила проведения независимой технической экспертизы (описание процесса экспертизы) - разработаны; Формулы расчетов - разработаны; Ценовые справочники (цены на запчасти, лако-красочные материалы, стоимость ремонтных работ). Банк России утверждает единую методику оценки ущерба по представлению РСА. Плюсы для потерпевших: получение справедливого возмещения ущерба. Плюсы для страховщиков: существенное снижение расходов, связанных с судебными разбирательствами. 6 3. Введение безальтернативного прямого возмещения убытков (ПВУ) Механизм ПВУ сейчас: потерпевший вправе (но не обязан) обратиться к страховщику, с которым у него заключен договор ОСАГО, т.е. у потерпевшего есть альтернатива (он может обратиться и по традиционному ОСАГО, т.е. к страховщику причинителя вреда). Механизм расчета между страховщиками: по среднему убытку (для иностранных ТС – около 25 – 30 тыс. руб. в зависимости от региона), но не по фактическому размеру ущерба Негативные последствия: возможность селекции убытков, т.е. прямой страховщик урегулирует мелкие убытки, а по крупным убыткам отправляет потерпевшего к страховщику причинителя вреда. Предложение Ввести обязанность (не право) потерпевшего обращаться к страховщику, с которым заключен договор ОСАГО. Плюсы для потерпевших: установление единого порядка урегулирования убытков; 7 Плюсы для страховщиков: уменьшение убытков. Доля выплат по судебным решениям в общей сумме выплат по ОСАГО (с 01.01.2011 по 30.12.2013) 8 4. Точечное распространение Закона РФ «О защите прав потребителей» (ЗЗПП) на ОСАГО Судебная практика сейчас: ЗЗПП распространяется на ОСАГО в полном объеме. Негативные последствия: взыскание со страховщиков штрафов, неустойки и морального вреда по ЗЗПП. Предложение Установить точечное распространение ЗЗПП на ОСАГО, а именно: Неустойка – применяется специальная неустойка, предусмотренная Законом об ОСАГО (1/75 или 1/150 ставки Банка России за каждый день просрочки в зависимости от того, была просрочена выплата или отказ), взыскивается если страховщик в установленные сроки не осуществил выплату в неоспариваемой части либо не направил мотивированный отказ; Штраф (50% от суммы страховой выплаты) – взыскивается если страховщик в установленные сроки не осуществил выплату в неоспариваемой части; Моральный вред – не возмещается. Последствия для потерпевших: никаких, так как штрафы и пени как правило взыскиваются в пользу автоюристов, которые предварительно выкупают у потерпевших права требования; Плюсы для страховщиков: существенное снижение расходов, связанных с 9 судебными разбирательствами. 5. Претензионный порядок рассмотрения споров Сейчас: потерпевший вправе обратиться за выплатой напрямую в суд (без предварительного обращения к страховщику). Недобросовестные действия Увеличение нагрузки на судебную систему юридических посредников Увеличение издержек страховщиков в связи с судебными расходами Предложение Установить обязательное досудебное обращение к страховщику при предъявлении претензии в связи с неисполнением или ненадлежащем исполнением договора ОСАГО. Плюсы для потерпевших: более быстрое рассмотрение дел. Плюсы для страховщиков: существенное снижение расходов, связанных с судебными разбирательствами. 10 6. Упрощенное (без участия ГИБДД) оформление документов о ДТП (Европротокол) При урегулировании страховых случаев в рамках ПВУ при упрощенном оформлении ДТП: 2011 год 2012 год Прирост Количество урегулированных убытков по ЕП 28 485 42 596 49,5% Доля обращений: 8,09%; Необходимо совершенствование института Европротокола 11 6. Упрощенное (без участия ГИБДД) оформление документов о ДТП (Европротокол) Проблема: низкий уровень проникновения Европротокола (около 8%). Предложения госорганов: Увеличение лимита по Европротоколу с 25 000 до 50 000 руб.; Безлимитный Европротокол (в пределах страховой суммы) в ряде регионов. Риск: рост уровня страхового мошенничества. Предложение РСА Обстоятельства ДТП должны быть зафиксированы: Фото- или видеосъемка + данные ГЛОНАССа или иных глобальных спутниковых навигационных систем. Требования к указанным устройствам и порядок предоставления данных страховщику устанавливает Банк России по представлению РСА. Распространить безлимитный Европротокол на 4 субъекта РФ (Москва, МО, СПБ, ЛО) и наработать практику. Плюсы для потерпевших: не надо ждать сотрудников ГАИ при ДТП. 12 7. Тарифный коридор Сейчас: тарифы по ОСАГО установлены государством без возможности их изменения страховщиком. Предложение госорганов: установить тарифный коридор Последствия Страховщики будут работать по нижней границе коридора Если установить нижнюю границу коридора ниже нынешних бруттотарифов Последствия Массовое банкротство страховщиков Подрыв доверия к институту страхования в целом Предложение РСА Установить нижнюю границу тарифного коридора на уровне нынешнего бруттотарифа (с учетом коэффициентов) Срок введения тарифного коридора – через 15 месяцев после опубликования закона Плюсы для страхователей: конкуренция между страховщиками. Плюсы для страховщиков: возможность применения обоснованных тарифов с их повышением в убыточных регионах. экономически 13 Автоматизированная информационная система (АИС РСА) С 1 января 2013 года введена в действие АИС РСА, позволяющая: осуществлять расчет КБМ; проверять факт проведения ТО; осуществлять сбор статистики для анализа обоснованности тарифов. Страховщик обязан в течение 15 рабочих дней направить в АИС РСА сведения о заключении/изменении договора или об урегулировании убытка. В АИС РСА внесены сведения о ≈ 120 млн договоров (из них около 40 млн договоров за 2013 год). По каждому договору вносится информация по ≈ 50 параметрам. С 2013 года: в АИС РСА вносятся данные о бланках полисов ОСАГО. 14 Ведение реестра операторов технического осмотра 2011-2013 гг. 01.01.2012г. 01.01.2013г. Организации 01.01.2014г. Операторы Факт прохождения ТО проверяют страховщики перед заключением договора ОСАГО 15 СПАСИБО ЗА ВНИМАНИЕ!