Тема 2 Аналитический и синтетический учет в банке

advertisement

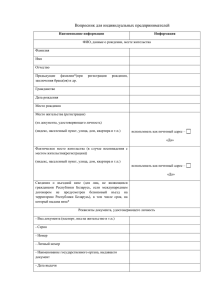

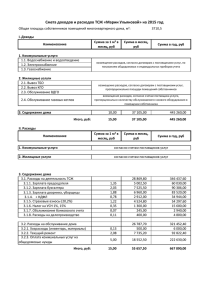

Владивостокский государственный университет экономики и сервиса Институт международного бизнеса и экономики Кафедра финансы и налоги Предмет: «Бухгалтерский учет и отчетность банков» Преподаватель: Кривошапова Светлана Валерьевна Старший преподаватель ТЕМА 2 АНАЛИТИЧЕСКИЙ И СИНТЕТИЧЕСКИЙ УЧЕТ СОДЕРЖАНИЕ 1. Организация аналитического учета в банке 2. Организация синтетического учета в банке Документами аналитического учета в . банке являются лицевые счета Лицевой счет имеет значимость в 20 знаков. Пример: Открытие лицевого счета коммерческой организации, находящейся в федеральной собственности, для учета средств клиента: Балансовый счет второго порядка разряды 1 - 5 40502 Код валюты (доллар США) разряды 6 - 8 840 Защитный ключ разряд 9 К Номер филиала разряды 10 - 13 21 Порядковый номер лицевого счета разряды 14 - 20 128 Номер лицевого счета Разряды 40502 840 К 0021 0000128 1-5 6-8 9 10 - 13 14 - 20 Лицевым счетам присваиваются наименования и номера. Номер лицевого счета определяет его принадлежность конкретному клиенту и целевому назначению. В лицевых счетах показываются: дата предыдущей операции по счету, входящий остаток на начало дня, обороты по дебету и кредиту, отраженные по каждому документу (сводному документу), остаток после отражения каждой операции и на конец дня. Лицевые счета ведутся на отдельных листах (карточках), в книгах либо в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники. В реквизитах лицевых счетов отражаются: дата совершения операции, номер документа, вид документа, номер корреспондирующего счета, суммы — отдельно по дебету и кредиту, остаток и другие реквизиты. Документы аналитического учета: лицевой счет ведомость остатков по счетам ведомость остатков размещенных (привлеченных) средств Ведомость остатков по счетам первого, второго порядков, лицевым счетам, балансовым и внебалансовым счетам. Ведомость составляется ежедневно. По решению руководства кредитной организации ведомость остатков в разрезе лицевых счетов по счетам, требующим конфиденциальности, составляется отдельно. Ведомость остатков размещенных (привлеченных) средств. Ведомость ведется по счетам, по которым определены сроки размещения (привлечения) средств. Документами синтетического учета являются: ежедневная оборотная ведомость – составляется по балансовым и внебалансовым счетам. Внутри месяца обороты показываются за день. На 1-е число составляется оборотная ведомость за месяц, на квартальные и годовые даты – нарастающими оборотами с начала года; ежедневный баланс. Ежедневная оборотная ведомость Ежедневная оборотная ведомость составляется по балансовым и внебалансовым счетам Внутри месяца обороты показываются за день. Кроме этого, на 1-е число составляется оборотная ведомость за месяц, на квартальные и годовые даты — нарастающими оборотами с начала года; Ежедневный баланс. Ежедневный баланс по операциям, совершаемым непосредственно кредитной организацией, должен быть составлен за истекший день до 12 часов местного времени на следующий рабочий день, сводный баланс с включением балансов филиалов составляется до 12 часов следующего рабочего дня после составления баланса по операциям, непосредственно выполняемым кредитной организацией. Баланс для публикации составляется на основе баланса по счетам второго порядка по форме, утвержденной Банком России. Балансы и оборотные ведомости подписываются после их рассмотрения руководителем кредитной организации, главным бухгалтером или — по их поручению — заместителями. Суммы, отраженные по счетам аналитического учета, должны соответствовать суммам, отраженным по счетам синтетического учета. Это должно достигаться устойчивым программным обеспечением, одновременным отражением в ЭВМ Ведомость остатков по счетам, ведомость остатков размещенных (привлеченных) средств подписываются после рассмотрения главным бухгалтером или — по его поручению — заместителем главного бухгалтера. Перед подписанием баланса главный бухгалтер или — по его поручению — работник кредитной организации должен сверить • — соответствие остатков по счетам второго порядка, отраженным в балансе, остаткам, показанным в оборотной ведомости, ведомости остатков по счетам; • — соответствие остатков по счетам второго порядка, отраженным в ведомости остатков по счетам, остаткам, показанным в ведомости остатков размещенных (привлеченных) средств. Вопросы для самопроверки: 1.Какие документы относятся к документам аналитического учета в банке? 2.Сколько знаков имеют лицевой счет? 3. В каком документе регистрируется открытие лицевого счета? 4. Какие обязательные реквизиты лицевого счета? 5. Какие документы являются документами синтетического учета в банке? Основная литература: 1.Т.В. Гвелесиани; Бухгалтерский учет в кредитных организациях, М; «Издательство Экзамен»,2004г. 2.В.Н. Курсов, Г.А. Яковлева; Бухгалтерский учет в коммерческом банке, М, «ИНФРА-М» 2004г. Дополнительная литература: 1. Г.Н.Белоглазовой, Л.П.Кроливецкой, Е.А.Лебедева; Аудит банков 2002г. 2. Л.П.Кроливецкая, Г.Н. Белоглазова, Н.А. Бусуек, B.II. Саубанова; Бухгалтерский учет в коммерческом банке в проводках 2002г. Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.