Тема 4 (продолжение).

advertisement

.")

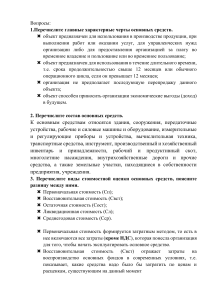

Тема 4 (продолжение). Этапы создания собственной компании, источники финансирования, планирование и прогнозирование деятельности предприятия. Маркетинг Комплексная система организации производства и сбыта производимой продукции на рынке с целью получения максимальной прибыли и удовлетворения потребительской потребности. Эта деятельность предполагает анализ потребностей рынка, изучение конкурентоспособности товаров и её прогнозирование. Маркетинг может функционировать при следующих условиях: Глубокое насыщение рынка промышленными товарами, повышение товарного предложения над спросом (рынок покупателя). Острая конкуренция, усиленная борьба за внимание покупателя. Свободные рыночные отношения, т.е. возможность выбирать рынки сбыта и снабжения, устанавливать цены и вести коммерческую политику. Свободная деятельность администрации внутри предприятия по определению целей, управленческих структур, окладов, премий и других поощрений. Основополагающие принципы маркетинга: Ориентация товаропроизводителей на высокий коммерческий результат. Воздействие на интересы потребителей, активное формирование спроса. Обеспечение оптимального соотношения спроса и предложения для поддержания цен доступных для потребителя и выгодных производителю. Комплексный подход к увязке целей производителей с имеющимися у них материально-техническими, финансовыми и трудовыми ресурсами. Достижения оптимального сочетания различных форм собственности и хозяйствования. Социальная ответственность товаропроизводителей и их ассоциаций за нормальное функционирование потребительского рынка. Высокая активность, наступательность, предприимчивость товаропроизводителя. Функции маркетинга ориентируются на реализацию его принципов, целей и задач. Комплексное исследование рынка. Анализируются состояние, ёмкость, динамика и структура рынка. Прогнозируются тенденции его развития, конъюнктура, уровень монополизации и острота конкуренции. Маркетинговое планирование. Планируются производство, ассортимент и сбыт продукции, финансовые, материальные и трудовые ресурсы. Прогнозируется деятельность конкурентов, конкурентоспособность их товаров, разрабатываются методы конкурентной борьбы, создаются товары рыночной новизны. Формирование спроса и стимулирование сбыта. Маркетинг активно воздействует на спрос, и здесь главное не товар, а его способность удовлетворять потребность. Поэтому, изучаются побудительные мотивы покупателей, выявляются неудовлетворённые и неосознанные потребности. Прибегают ко всем видам ценовой (скидки, распродажи, сегментация) и неценовой конкуренции (реклама, кредиты, гарантии). Функции маркетинга ориентируются на реализацию его принципов, целей и задач. Приспособление производителя к потребностям рынка. Маркетинг – это умение и искусство трансформировать нужды и запросы потребителей в конкретные товары и услуги, т.е. нужно производить и подавать только то, что безусловно найдет спрос, а не пытаться заставить покупателя взять то, что удалось произвести. Координация цикла «НИОКР – инвестиции – производство – сбыт». Маркетинг координирует весь цикл создания товара и его реализацию. Изучается возможность производства и сбыта товаров на основе исследований в экономической, научно-технической, хозяйственной, потребительской, сбытовой и рекламной сферах. Контроль. Маркетинговый контроль проявляется в трёх формах: стратегический – соответствие выбранной стратегии рыночным процессам, ежегодный контроль – проверка достижения намеченных целей, контроль прибыльности – соответствие заданным параметрам прибыли. Маркетинговая деятельность Для небольших Организация на среднем предприятий проводится предприятии маркетинговой группой, предполагает которая входит в состав концентрацию всех другого подразделения. маркетинговых функций В этих условиях главная водном отделе. задача: анализ Основная задача этого информации о рынке отдела: координация сбыта и подготовка других подразделений с рекомендаций текущего и целью планирования перспективного производства, характера. ценообразования и сбыта продукции. Под формированием кадрового потенциала понимают Комплекс взаимосвязанных мероприятий, направленных на своевременное и полное обеспечение предприятия работниками требуемых специальностей и квалификации, способными эффективно решать возложенные на них производственные задачи. Подбором кадров называют процесс определения пригодности кадров для эффективного выполнения ими своих функций. Производительность труда – это количество продукции, изготавливаемой в единицу времени, или затраты рабочего времени на производство единицы продукции Для характеристики производительности труда используют её прямые разновидности: Индивидуальную производительность (выработка) – это только живой труд, затраченный на производство продукции одним человеком и единицу времени; Общественную производительность – данный показатель учитывает результаты не только живого труда, и прошлого, уже овеществленного в оборудовании, орудиях труда, сырье, материалах, энергоносителях. Уменьшение затрат живого труда в производительности составляет суть научнотехнического прогресса. Трудоёмкость продукции – это затраты рабочего времени на производство продукции, показатель обратный производительности. Установление целей производственно-хозяйственной деятельности предполагает целенаправленное воздействие на участников производства, на экономические отношения, возникающие в этой сфере, для достижения заранее намеченных результатов, т.е. предполагают определённую систему управления этой деятельностью. Содержание процесса управления можно характеризовать его функциями: Функция планирования и прогнозирования Функция организации Функция регулирования и диспетчирование Функция учета и контроля Функция стимулирования Основные функции управления производством определяют методы, с помощью которых эти функции реализуются. Административно-распределительные методы. Безвозмездные отношения субъекта и объекта управления, прямое воздействие на волю исполнителя путем управленческих команд. Экономические методы. Необходимость соизмерения затрат с полученными результатами. Отношения между управляющими и управляемыми структурами строятся на возмездных началах. Социально-психологические методы. Активное воздействие на сознание участников производства , регулирование характера взаимоотношений между членами коллектива. Правовые методы. Используются юридические средства воздействия на связи и отношения, возникающие в сфере управления: правовые нормы, правоотношения, правовые акты и др. Обоснованная, правильно выбранная организационная структура управления создает благоприятные условия для принятия оптимальных решений, повышения оперативности управления, сокращения управленческих циклов, усиления исполнительной дисциплины и повышения экономичности работы системы в целом. Общее и функциональное руководство со стороны управляющих органов на уровне предприятия реализуется в виде: планирования, в том числе маркетинга, организации труда, заработной платы, технического контроля, качества продукции, ремонта, энергоснабжения, транспорта, материально-технического снабжения, сбыта продукции, набора и подготовки кадров, учета и анализа хозяйственной деятельности, финансирования и др. В зависимости от того каким образом сформированы и действуют управленческие связи различают несколько типов управленческих структур. Управление предприятием осуществляется по линейным и функциональным связям между руководителем и подразделением. Спектр основных типов организационных структур простирается от простейших – линейной (иерархической) и функциональной – до сложных, какими являются дивизионная, матричная структура и структура ориентированная на поиск нового, множественная структура. Основные производственные средства предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах. Главным определяющим признаком основных средств выступает способ перенесения стоимости на продукт – постепенно: в течении ряда производственных циклов, или частями: по мере износа. К нематериальным активам, используемым в течении длительного времени и приносящим доход относятся права, возникающие : из авторских или иных договоров на произведения науки, искусства, объекты смежных прав, программное обеспечение, базы данных и т.д. из патентов на изобретения, промышленные образцы, селекционные достижения и товарные знаки. из на «ноу-хау» и т.п. В соответствии с назначением в производственном процессе и правилами учета отдельные элементы основных средств сформированы в группы: Здания Сооружения Рабочие, силовые машины и оборудование Измерительные и регулирующие приборы и устройства Транспортные средства Вычислительная техника всех видов и классов Инструменты, приспособления, оснастка Производственный и хозяйственный инвентарь и принадлежности Земельные участки и многолетнике насаждения Рабочий, продуктовый и племенной скот Капитальные вложения в коренное улучшение земель и в арендованные основные средства. Стоимостная оценка основных средств осуществляется по: Первоначальной стоимости, т.е. стоимости их приобретения, транспортировки или строительства в ценах текущего периода. Восстановительной стоимости, т.е. стоимости их воспроизводства на момент переоценки. Остаточной стоимости, т.е. стоимости за вычетом износа основных средств и нематериальных активов. Особенностью основных средств являет их многократное использование, но время их использования обусловлено износом и временем полезного применения. Износ основных средств и нематериальных активов – это постепенная утрата ими своей стоимости или полезного использования, с соответствующим переносом её на издержки. Физический износ – это утрата своих производственнотехнических качеств в процессе эксплуатации и воздействия природно-климатических факторов. Моральный износ – это потеря экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Такой износ бывает двух видов: первый – уменьшение стоимости машин и оборудования вследствие удешевления их производства второй – создание и внедрение более совершенных и экономичных машин и оборудования. Амортизация – это механизм переноса части стоимости основных фондов на вновь созданный продукт, что также позволяет накопить ко времени полного износа денежные средства для воспроизводства. Объектами для начисления амортизации являются объекты основных средств, находящиеся у организации на правах собственности, хозяйственного владения, оперативного управления. Не подлежат амортизации объекты фильмофонда, сценическо-постановочные средства, экспонаты животного мира, а также объекты, потребительские свойства которых с течением времени не изменяются. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования, таких групп насчитывается 10. Амортизация начисляется: Линейным методом (к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 группы), он определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации для данного объекта. К = 1/n *100%, К – норма амортизации в процентах к первоначальной (восстановительной) стоимости, для данного объекта n – срок полезного использования данного объекта. Нелинейным методом (к остальным основным фондам). К = 2/n *100%, К – норма амортизации в процентах к остаточной стоимости, для данного объекта, n – срок полезного использования данного объекта. Оборотные средства представляют собой совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения. Оборотные фонды кроме денежной оценки имеют вещественное содержание и представляют собой предметы труда, потребляемые в каждом производственном цикле. Они полностью переносят свою стоимость на готовый продукт и в процессе производства изменяют свою натурально-вещественную форму или теряют её. Оборотные средства предприятия Денежные средства Средства в расчетах Отгруженные товары Готовая продукция Рас ходы будущего производства Полуфабрикаты собственного производства Незавершенное производство Инвентарь и хозяйственные принадлежности Запасные части для текущего ремонта тара топливо Вспомогательные материалы Покупные полуфабрикаты Сырье и материалы Ненормируемые оборотные средства Нормируемые оборотные средства Дебиторская задолженность В процессе производства В производственных запасах Фонд обращения Оборотные производственные фонды Источники формирования оборотных средств предприятия Собственные средства: - Средства, поступившие в порядке распределения прибыли -Ресурсы, образующиеся за счет остатков переходящей задолженности предприятия Заемные средства: - ссуды банков -кредиты банков -облигационные займы -инвестиции Привлеченные средства: - Кредиторская задолженность поставщикам - Средства целевого финансирования - Благотворительные взносы