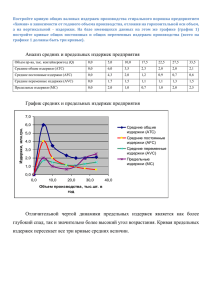

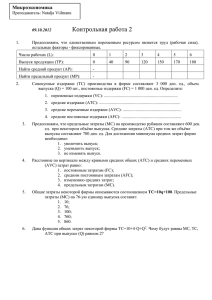

Тема 3-2

advertisement

Тема 3-2 Издержки производства фирмы 1. Концепция затрат 2. Постоянные и переменные издержки 3. Средние и предельные издержки 4. Эффект масштаба 1. Концепция затрат Издержки: Частные и общественные Бухгалтерские и экономические Явные и неявные Прибыль: Нормальная Бухгалтерская Экономическая 1. Концепция затрат Издержками производства называются затраты производственных факторов, используемых для производственной и реализационной деятельности. 1. Концепция затрат Бухгалтерские издержки - ценность израсходованных ресурсов в фактических ценах их приобретения Экономические издержки - как ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов 1. Концепция затрат Явные (фактические) издержки представляют собой денежные расходы фирмы на оплату используемых производственных ресурсов: оплата труда, амортизация оборудования, арендная плата за использованные земли и т. д. 1. Концепция затрат Неявными (вмененными) издержками называются издержки альтернативного использования ресурсов, являющихся собственностью фирмы. Это издержки, связанные с упускаемыми возможностями наилучшего использования ресурсов фирмы. 1. Концепция затрат Экономические издержки являются суммой явных и вмененных издержек. 1. Концепция затрат Нормальная прибыль – средняя прибыль среднего предприятия в отрасли. Нормальная прибыль относится к вмененным издержкам. 1. Концепция затрат Бухгалтерская прибыль – разность между валовым доходом (выручкой) фирмы и ее явными издержками. Эту прибыль указывают в финансовых документах фирмы. Экономическая прибыль – разница между валовым доходом и экономическими издержками фирмы. Это доход, полученный сверх нормальной прибыли, показывает заинтересованность предпринимателя в данном направлении деятельности фирмы. Расчет бухгалтерской и экономической прибыли (тыс. руб.) 1. Выручка 2. Явные затраты В том числе: а) сырье и материалы б) топливо и энергия в) зарплата г) проценты по заемным средствам (1000) при рыночной ставке процента 10 3. Неявные затраты В том числе: а) альтернативная ценность времени предпринимателя б) альтернативная ценность собственного капитала (2000) при годовой ставке процента 10 4. Бухгалтерская прибыль (1-2) 5. Экономическая (чистая) прибыль (1-2-3) Бухгалтерский расчет Экономический расчет 1000 800 1000 800 350 100 250 100 350 100 250 100 - 250 - 50 200 - 200 -50 1. Концепция затрат По экономической роли в процессе производства затраты можно разделить на: Основные – затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда. Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции. 1. Концепция затрат По методу отнесения затрат на производство конкретного продукта выделяют: Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции. Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем. 2. Постоянные и переменные издержки Постоянные издержки. Переменные издержки. Валовые (общие) издержки производства. 2. Постоянные и переменные издержки Краткосрочным считается период времени, когда предприятие не может изменить свои производственные мощности, но может изменить степень интенсивности загрузки этих мощностей. Долгосрочный период – период, достаточный для того, чтобы изменить объём всех занятых в производстве ресурсов, включая и производственные мощности. 2. Постоянные и переменные издержки • Постоянные издержки (fixed cost – FC) – издержки, не зависящие от объема выпуска продукции. • Переменные издержки (variable cost – VC) – издержки, изменяющиеся с изменением объема производства. • Валовые общие издержки производства (total cost – TC) равны сумме постоянных и переменных издержек: TC = FC + VC. 2. Постоянные и переменные издержки Таблица 1 Пример расчета издержек производства Q 0 1 2 3 4 5 6 7 8 9 10 11 12 FC 250 250 250 250 250 250 250 250 250 250 250 250 250 VC 0 67 94 112 125 140 157 178 204 238 280 336 415 TC 250 317 344 362 375 390 407 428 454 488 530 586 665 AFC AVC ATC MC 2. Постоянные и переменные издержки С ТС VC С – издержки; Q – количество выпущенной продукции; FC – постоянные издержки; VC – переменные издержки; ТС – общие издержки. FC Q Рис. 1. Общие, постоянные и переменные издержки. 3. Средние и предельные издержки Средние издержки – средние постоянные, средние переменные, средние общие издержки. Переменные издержки. Связь средних и переменных издержек. 3. Средние и предельные издержки Таблица 2 Изменение издержек и выпуска Численность рабочих, чел. 1 2 3 4 5 6 7 8 9 Выпуск продукции (Q), шт. 1 5 15 35 50 60 65 65 55 Издержки фирмы, р. Переменные Средние перемениздержки (VC) ные издержки (AVC) 1000 1000 2000 400 3000 200 4000 114,3 5000 100 6000 100 7000 107,7 8000 123 9000 163,6 3. Средние и предельные издержки Средние издержки (АС – average cost) рассчитываются путем деления издержек на объем произведенной продукции (Q – quantity) Таким образом можно рассчитать средние постоянные (AFC – average fixed cost), средние переменные (AVC – average variable cost) и средние общие (ATC – average total cost) издержки: FC VC AFC AVC Q , Q , TC FC VC ATC AFC AVC . Q Q Q 3. Средние и предельные издержки Таблица 3 Пример расчета издержек производства Q 0 1 2 3 4 5 6 7 8 9 10 11 12 FC 250 250 250 250 250 250 250 250 250 250 250 250 250 VC 0 67 94 112 125 140 157 178 204 238 280 336 415 TC 250 317 344 362 375 390 407 428 454 488 530 586 665 AFC – 250,0 125,0 83,3 62,5 50,0 41,7 35,7 31,3 27,8 25,0 22,7 20,8 AVC – 67,0 47,0 37,3 31,3 28,0 26,2 25,4 25,5 26,4 28,0 30,5 34,6 ATC – 317,0 172,0 120,7 93,8 78,0 67,8 61,1 56,8 54,2 53,0 53,3 55,4 MC – 67 27 18 13 15 17 21 26 34 42 56 79 3. Средние и предельные издержки C MC AТC AVC AFC Q Рис. 2. Кривые средних и предельных издержек 3. Средние и предельные издержки Прирост издержек, связанный с выпуском дополнительной единицы продукции, называется предельными издержками (MC – marginal cost): TC MC Q , где TC – прирост общих издержек фирмы; Q – прирост объема производства. 3. Средние и предельные издержки Предельные издержки и предельная производительность. Форма кривой МС есть отражение и следствие действия закона убывающей отдачи. Предельные издержки падают, пока производительность каждой единицы переменного ресурса растет, и растут, когда производительность каждой дополнительной единицы ресурса сокращается. 3. Средние и предельные издержки Таблица 2 Предельные издержки и предельная производительность Численность рабочих, чел. Выпуск продукции (Q), шт. Переменные издержки (VC) Издержки фирмы, р. Средние переменные издержки (AVC) 1 2 3 4 5 6 7 8 9 1 5 15 35 50 60 65 65 55 1000 2000 3000 4000 5000 6000 7000 8000 9000 1000 400 200 114,3 100 100 107,7 123 163,6 Предельные издержки (MC) ---200 100 50 66,7 100 200 ----100 3. Средние и предельные издержки Взаимосвязь средних и предельных издержек. Функции предельных и средних издержек тесно связаны. Кривая MC (рис. 4) пересекает кривые AVC и AC в точках их минимальных значений (точки А и В). C MC AТC А В AVC Q Рис. 4. Предельные и средние издержки 4. Эффект масштаба Кривая долгосрочных средних валовых издержек. Положительный эффект масштаба производства. Отрицательный эффект масштаба производства. Влияние эффекта масштаба производства на структуру отраслей. 4. Эффект масштаба Средние затраты (АТС) котельной на одну квартиру в 100-квартирном доме: • Один дом – ТС = 50 000 руб., АТС1 = 500 руб.; • Два дома – ТС = 60 000 руб., АТС2 = 300 руб. • Три дома – ТС = 66 000 руб., АТС2 = 220 руб. Подключение этих домов требует роста затрат, однако количество квартир растет в большей степени; • Шесть домов ТС = 144 000 руб., АТС3 = 240 руб. Для этого дома рост затрат быстрее увеличения числа квартир. 4. Эффект масштаба С АТС1 500 АТС2 300 240 220 АТС3 LАС АТС4 LАС 100 200 300 600 Рис. 5. Средние общие издержки в долгосрочном периоде Q 4. Эффект масштаба Положительный эффект масштаба производства: при увеличении размеров предприятия средние издержки уменьшаются. Положительный эффект масштаба обусловлен: – рост размеров предприятия увеличивает возможности использования специалистов в производстве и управлении; – на крупных предприятиях может применяться высоко производительное и дорогостоящее оборудование; – крупное предприятие может развивать побочные и вспомогательные производства, выпускать продукцию из отходов основного производства. 4. Эффект масштаба – – – – Отрицательный эффект масштаба производства: при увеличении размеров предприятия средние издержки увеличиваются. Отрицательный эффект масштаба возникает: при снижении эффективности взаимодействия между подразделениями фирмы; из-за снижения качества контроля за реализацией решений руководства фирмы; из-за резкого роста затрат на передачу и обработку информации; из-за возможных различий интересов подразделений фирмы и общей стратегии развития фирмы. 4. Эффект масштаба Положительный и отрицательный эффекты масштаба производства являются факторами, определяющими структуру каждой отрасли Отрасли, где долгосрочные АС достигают минимума при очень большом объеме выпуска продукции (LАС1) – отрасли естественной монополии. В отраслях, где положительный эффект масштаба невелик, а отрицательный возникает быстро, эффективный размер предприятия определяется небольшим объемом производства (LАС2) – отрасли совершенной конкуренции. 4. Эффект масштаба Отрасли, в которых положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный не вступает в действие, пока не будут достигнуты значительные масштабы производства (LAС3) могут включать в себя как мелкие, так и крупные фирмы – отрасли несовершенной конкуренции. . 4. Эффект масштаба С Положительный Отрицательный эффект масштаба эффект масштаба производства производства LАС1 0 LАС2 0 LАС3 0 Q Рис. 6. Различные типы кривых долгосрочных средних издержек Вопросы и задания для самоконтроля 1. Общий доход фирмы “Масло-сыр” равен 90 млн р. в год. Издержки на сырье и материалы равны 40 млн р. Заработная плата работников составляет 30 млн р. Оклад руководителей фирмы (директор, гл. бухгалтер и гл. экономист) равен 60 тыс. р. в месяц каждому. Нормальная прибыль – 12 млн р. Найдите бухгалтерскую и чистую прибыль фирмы. Премия каждому руководителю по итогам года равна 10 % чистой прибыли. Вопросы и задания для самоконтроля 2. Допустим, предприятие произвело на заказ 50 единиц продукции по цене 2800 р., и 20 единиц продукции для магазина по цене 3250 р. Начертите график общего дохода фирмы. Чем будет определяться угол наклона TR? Поступил срочный заказ на 20 единиц по цене 2700 р., равной себестоимости продукции. Выгоден ли этот заказ, если аренда магазина обходится в 7000 р., а мы можем сдать в субаренду за 4000 р.? Вопросы и задания для самоконтроля 3. Если AVC сокращается по мере роста объема производства, то: а) МС должны сокращаться; б) FC должны сокращаться; в) ТС должны сокращаться; г) АТС должны быть ниже, чем AVC; д) МС должны быть ниже, чем AVC. 4. Какое из следующих выражений представляет собой общие издержки: а) ТС Q ; б) VС - FC; в) FC + VC; г) АFC + АVC; д) FC VC . Q