риски и вызовы

advertisement

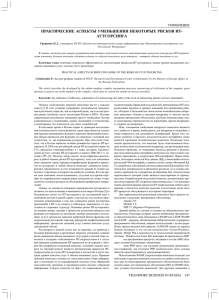

ИТ-аутсорсинг 2010 Риски и вызовы Москва 2010 2 ИТ-аутсорсинг – рисковое предприятие? - Вопрос доверия и надежности Ожидания и результаты Скрытые подвохи Октябрь 2010: Global Sourcing Forum - ежегодно проводится в Нью-Йорке, участники из разных стран мира (в 2009 г. - около 1 тыс. делегатов из 25 стран) Утром 5 октября - сайт форума globalsourcingforum.com пустая страница, слух о том, что компания начала процедуру банкротства В то же время - в Нью-Йорк прибыли группы участников из США, Бангладеш, Китая, Польши и Уругвая, оплатив регистрационные взносы и спонсорства (Гана - $20 тыс., выделенные Всемирным банком, Бангладеш - более $100 тыс.) = всего около 200 участников + руководители крупных компаний (Johnson & Johnson, Viacom, Amazon.com и World Bank), подтвердившие свои доклады 2 3 Риски кризиса – позади? Структура глобального рынка аутсорсинга, 2004-2009 Источник: Конференция ООН по торговле и развитию, Everest, 2010 3 - Everest Group: Глобальный рынок аутсорсинга вырос на 20% в 3 квартале 2010 г., основной рост за счет ИТ-аутсорсинга - Конференция ООН по торговле и развитию: объем глобального рынка аутсорсинга услуг в 2009 г. около 800 млрд долл. 4 Риск преждевременного оптимизма Рынок ИТ-аутсорсинга, 2000-2010 (прогноз) Источник: TPI, 2010 4 - ИТ-аутсорсинг не так драматично пострадал в кризисный период – оптимизм игроков - Возможная пауза в восстановлении рынка - 2010 год может оказаться менее результативным - Рынок ИТ-аутсорсинга в 2010 году - приблизительно на уровне 2009 года? 5 Смена эпох Облачные услуги - угроза для традиционного аутсорсинга? • Gartner: к 2012 г. облачные услуги будут обеспечивать не менее 50 % нового спроса на управление ИТинфраструктурой • Опрос весна-лето 2010 (484 компании): % затрат на облачные вычисления в ИТ-бюджете = 1/10 • A.T. Kearney: аутсорсинг «каким мы его знаем» исчезнет в ближайшие пять лет: - сокращается количество мега-контрактов - Amazon и Google - будущие лидеры; сегодняшние ИТгиганты (Microsoft, Oracle, SAP) имеют возможность для выигрыша, индийские аутсорсеры - риск проиграть 5 6 «Облачная» эволюция до 2009 г.: • недоверие и неготовность к восприятию облачных вычислений. • облака: “зачем это нужно?” и “кто за это готов платить?” 2009-2010 гг.: • мода на облачные вычисления - предложения становятся более массовыми, понятными для пользователей, привлекательными по функциональности и доступными по цене Осторожный прогноз: баланс между традиционными и облачными ИТ-сервисами Традиционные поставщики - перестройка бизнеса ввиду облачной революции 6 Облака в России 7 В 2014 году объем рынка облачных вычислений в России превысит $160 млн 180 • Российские CIO: рынок облачных вычислений "созреет" через 4 года: - будет готова инфраструктура, - изменится психология заказчиков 161.5 160 - снизится настороженность и непонимание 140 120 100 80 • IDC: Объем российского рынка облачных услуг - $4,8 млн в 2009 г. • К 2014 г. – рост более 100% • Сегменты рынка: 60 40 20 4.8 0 2009г. 2014г. - AaaS (приложение как услуга) = 94% (продукты Microsoft) - PaaS (платформа как услуга) = 2% - IaaS (инфраструктура как услуга) = 4% Источник: IDC, 2010 7 8 ИТ-аутсорсинг в России 2010 1. Не оправдавшиеся ожидания бума 2. Новый облик рынка (облака) 3. Отказ от аутсорсинга со стороны крупнейших заказчиков (возможно нет пока адекватного провайдера?) Новые точки роста – новые форматы услуг Пока не стратегические партнерства, а точечные калькуляции 8 Динамика экспорта ИТ-услуг, Россия 9 Источник: CNews Analytics, 2010 9 10 Популярность услуг ИТ-аутсорсинга на российских предприятиях «Астерос»+ in4media: опрос весна-лето 2010 - 51% намерены в ближайшее время расширить объемы приобретаемых услуг - основной фактор выбора стоимость - большинство сотрудничают одновременно с несколькими поставщиками ИТ-услуг - 50% работают по контрактам до $1 млн, 9% - более $10 млн - 30% руководителей утверждают, что выгода от применения ИТ-аутсорсинга не доказана Источник: Астерос + in4media, 2010 10 Затраты на ИТ-аутсорсинг: 2008/2009/2010 11 Изменение доли затрат на ИТ-аутсорсинг в общих затратах на ИТ: 2009/2008 да 36,6% сократилась 25,6% увеличилась 5,1% Источник: CNews Analytics, 2010 11 Планируется ли увеличение показателя в 2010? не изменилась 69,2% нет 63,4% 12 Актуальные вопросы • Как развивается аутсорсинг в России в изменившихся экономических условиях? • Что стало главной неожиданностью для рынка ИТ-услуг за последний год? • Когда, кому и какой ИТ-аутсорсинг нужно выбирать? • Каких новых сервисов не хватает рынку? Приглашаем обсудить! 12 Контакты CNews Analytics 13 Мария Попова Старший аналитик CNews mpopova@rbc.ru +7 (495) 363-1157 13 Адрес редакции: Россия, 117392 Москва Профсоюзная улица, д. 78 РосБизнесКонсалтинг, CNews Тел: +7 (495) 363-1157 Факс: +7 (495) 363-111 # 1496 Россия, 191036, Санкт-Петербург Лиговский пр-т, 10/118, офис 2102 Тел.: +7 /812/ 578-1414