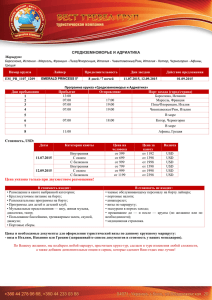

20120428 - РусАгроТранс

advertisement

Аналитический центр ЗАО «Русагротранс» Краткий обзор ситуации на рынке зерна по сост. на 28.04.12 • Мировые цены: улучшение погоды в Европе привело к стабилизации цены французской пшеницы на уровне 289,4 USD/т FOB (за неделю без изменений), тогда как цена американской пшеницы возросла из-за ожидания очередной волны похолодания до 254,5 USD/т FOB (↑6 USD/т). Российская пшеница снизилась до 265 USD/т FOB Новороссийск (↓3 USD/т), казахская – до 185 USD/т DAF-Тобол (↓5 USD/т). • Экспорт российского зерна: оценка на апрель 2012 г. – 1,7-1,75 млн. т против 1,77 млн. т в марте 2012 г., прогноз на май и июнь 2012 г. – 1,2-1,4 и 0,7-0,9 млн. т, соответственно. Всего с июля по апрель сезона 2011/12вывезено до 24,1 млн. т основных зерновых, а включая горох и муку в пересчете на зерно – около 25 млн. т. До конца сезона российский экспорт основных зерновых может достичь 26,4 млн. т зерна. • В апреле 2012г. перевалка через порты Новороссийск и Туапсе может составить около 1,13 млн против 1,4 млн. т в марте 12. • Интервенции 2012: на 27 апреля 2012г. из фонда продано 1,094 млн. т зерна, в т.ч. с Юга – 649 тыс. т (60%), из Черноземья – 266 тыс. т(25%) и Поволжья – 132 тыс. т (12%). Из оставшихся 5,78 млн. т в Сибири на хранении лежит 2,03 млн. т (35%), в Поволжье – 1,76 млн. т (30%), на Юге – 880 тыс. т (15%), в Центре – 579 тыс. т (10%) и на Урале 456 тыс. т (8%). • За счет приобретения через товарные интервенции 649 тыс. тонн зерна в южных регионах, значительная часть данного объема может быть предназначена для вывоза на экспорт в конце мая, июне и июле. • Тендеры: с июля на тендера продано до 8,05 млн. т российского зерна, в т.ч. с поставкой в апреле – до 755 тыс. т, в мае – 585 тыс. т, июне – 50 тыс. т. Иордания закупила 200 тыс. т зерна (предположительно российского) с поставкой в новом сезоне, из них 150 тыс. т должно быть отгружено в июле 2012г. (пшеница по 261 USD/т FOB-Новороссийск и ячмень по 241,3 USD/т FOB) и 50 тыс. т – в августе 2012г. (пшеница по 256,2 USD/т FOBНовороссийск). На последнем тендере Ирака, решение по которому задерживается, была предложена российская пшеница 3 класса по цене около 293,5 USD/т FOB-Новороссийск, а также зерно из Казахстана (338,7 USD/т C&F), Австралии (338,8 USD/т C&F), Канады (356,5 USD/т C&F) и США (354,76 USD/т C&F). • Внутренний рынок России: цены на пшеницу немного подросли во всех регионах, кроме Урала, где снижение продолжается. Центр - 5960 руб./т (↑80 за неделю), Юг - 6530 руб./т (↑45), Поволжье - 5575 руб./т (↑50), Урал - 4475 руб./т (↓25), Сибирь - 4850 руб./т (↑15). • Украина: с июля по март 2011/12г. экспортировано 15,43 млн. т зерна (вкл. муку в пересчете на зерно), что на 3,23 млн. т меньше, чем в 2009/10г. (18,66 млн. т). В марте украинский экспорт достиг самого высокого уровня за текущий сезон - 2,72 млн. т (вкл. муку). До конца года Украина может экспортировать около 22,0-22,4 млн. т, а переходящие запасы составят по разным оценкам 7- 10 млн. т. Прогноз валового сбора в 2012г. – 45-50 млн. т зерна. • По данным Росстата запасы зерна в России на 01 апреля 2012г. у сельхозпредприятий, на элеваторах и у переработчиков составили 25,79 млн. т (минус 3,34 млн. т за месяц), что на 0,44 млн. т больше, чем в прошлом году, но на 6,72 млн. т ниже уровня 2009/10 года.