Примечание

advertisement

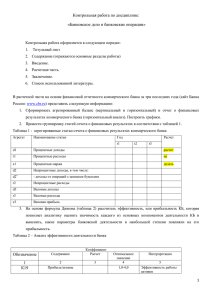

Приложение к Приказу Министерства экономического развития Приднестровской Молдавской Республики от 10 декабря 2012 года № 593 Порядок расчета показателей, применяемых при установлении существенного искажения финансовой отчетности. 1. Настоящий Порядок расчета показателей, применяемых при установлении существенного искажения финансовой отчетности (далее - Порядок) определяет методику расчета финансовых показателей, применяемых для установления существенного искажение финансовой отчетности. 2. Источником информации для расчета показателей, применяемых при установлении существенного искажения финансовой отчетности, являются Балансовый отчет о финансовом положении (далее - форма № 1) и Отчет о совокупном доходе (далее - форма № 2) на последнюю отчетную дату составления годового отчета в соответствии с действующим законодательством Приднестровской Молдавской Республики в области бухгалтерского учета и финансовой отчетности. 3. К финансовым показателям, применяемым при установлении существенного искажения финансовой отчетности, относятся следующие показатели: а) рентабельность активов; б) совокупные активы; в) чистый оборотный капитал (собственный оборотный капитал). 4. Рентабельность активов рассчитывается как отношение чистой прибыли за последний отчетный год к средней величине активов за последний отчетный год по следующей формуле: П РА= ------------------ * 100, (САн+САк)/2 где РА - рентабельность активов; П - чистая прибыль за период (строка 170 формы №2); САн - итог бухгалтерского баланса на начало отчетного периода (строка 550 формы №1); САк - итог бухгалтерского баланса на конец отчетного периода (строка 550 формы №1). Примечание. Расчет данного показателя производится при условии наличия чистой прибыли в организации. 5. Совокупные активы рассчитываются как сумма внеоборотных и оборотных активов по следующей формуле: CA=ДA+КA, где СА - совокупные активы, ДА - долгосрочные (внеоборотные) активы на конец отчетного периода (строка 230 формы №1); КА - краткосрочные (оборотные) активы на конец отчетного периода (строка 540 формы №1). Примечание: Для расчета отклонения по данному показателю (графа 5 Приложения к настоящему Порядку) от относительной величины (выраженной в процентах), полученной в результате деления суммы совокупных активов по данным контрольного органа на сумму совокупных активов по данным организации, вычитается 100 %. 6. Показатель чистый оборотный капитал рассчитывается как разница оборотных активов и краткосрочных обязательств по следующей формуле: ЧОК = КА - КО, где ЧОК - чистый оборотный капитал, КА - краткосрочные (оборотные активы) на конец отчетного периода (строка 540 формы №1), КО - краткосрочные обязательства на конец отчетного периода (строка 1120 формы №1). Примечание: Для расчета отклонения по данному показателю (графа 5 Приложения к настоящему Порядку) от относительной величины (выраженной в процентах), полученной в результате деления суммы чистого оборотного капитала по данным контрольного органа на сумму чистого оборотного капитала по данным организации, вычитается 100%. 7. Результаты расчета показателей оформляются согласно Приложению к настоящему Порядку расчета показателей, применяемых при установлении существенного искажение финансовой отчетности. 8. Значения финансовых показателей, применяемых при установлении существенного искажение финансовой отчетности, округляются с точностью до двух знаков после запятой. 9. Отклонение результатов расчета показателей согласно пунктам 4 и 6 настоящего Порядка, выражается в процентных пунктах. Процентный пункт (п.п.) - единица, применяемая для сравнения величин, выраженных в процентах. Например, если рентабельность активов по данным организации составила 5 %, а по данным контрольного органа - 7 %, то отклонение составило 2 п.п. (хотя в обычном «процентном исчислении» - 40 % ). 10. Например, методика расчета показателей, применяемых при установлении существенного искажения финансовой отчетности, представлена на основании данных ООО "ХХХ". Балансовый отчет о финансовом положении (форма №1) ООО "ХХХ" По данным организации Код На начало На конец стр. отчетного отчетного периода периода Показатели Долгосрочные (внеоборотные активы) Итого по разделу 1 (стр.040 +стр.120+ стр180+ стр.200+ стр.220) Краткосрочные (оборотные активы) Итого по разделу 2 (стр.280+ стр.310+ стр.330+ стр.410+ стр.440+ стр.460+ стр.530) Актив баланса (стр. 230+ стр. 540) Капитал и резервы Итого по разделу 3 (стр. 610+ стр.650+ стр 700+ стр.730) Краткосрочные обязательства Итого по разделу 5 (стр.930+стр. 970+ стр.1050 + стр.1070 + стр.1090+стр. стр.1110 По данным контрольного органа На начало На конец отчетного отчетного периода периода 230 265 663 326 270 430 806 265 663 326 317 766 428 540 414 312 645 438 109 352 414 312 645 433 245 547 550 679 975 971 708 540 158 679 975 971 751 011 975 740 405 617 757 416 845 495 405 617 757 457 161 167 1120 305 735 051 315 805 375 305 735 051 320 802 300 Отчет о совокупном доходе (форма №2) ООО "ХХХ" По данным контрольного органа За За Код Показатели аналогичный аналогичный За За стр. отчетный период отчетный период период предыдущего период предыдущего года года Чистая прибыль 51 251 170 8 791 032 2 579 588 27 950 275 917 (убыток) за отчетный По данным организации период (стр. 150-стр. 160) По данным организации (графа 3 Приложения к настоящему Порядку). Порядок расчета рентабельности активов на начало проверки: РА= (П (стр.170) /(САн (стр. 550)+САк (стр. 550))/2 ) * 100 = (8 791 032/ (679 975 971+708 540 158)/2) * 100 = 1,27% Порядок расчета совокупных активов на начало проверки: СА = ДА (стр. 230) + КА (стр. 540) = 270 430 806 + 438 109 352 = 708 540 158 (100%) Порядок расчета чистого оборотного капитала на начало проверки: ЧОК= КА (стр.540) - КО(стр. 1120) = 438 109 352 - 315 805 375 = 122 303 977 (100 %) По данным контрольного органа (графа 4 Приложения к настоящему Порядку). Порядок расчета рентабельности активов на конец проверки: РA = (П (стр.170) /(САн (стр. 550)+САк (стр. 550))/2) * 100 = = (51 251 917/ (679 975 971+751 011 975)/2) * 100 = 7,16% Порядок расчета совокупных активов на конец проверки: СА= ДА (стр.230)+КА (стр. 540) = 317 766 428+433 245 547=751 011 975 Порядок расчета чистого оборотного капитала на конец проверки: ЧОК = КА (стр. 540) - КО (стр.1120) = 433 245 547 - 320 802 300 = 112 443 247 Отражение отклонения расчета показателей, применяемых при установлении существенного искажения финансовой отчетности, в соответствии с Приложением к настоящему Порядку (графа 5 Приложения к настоящему Порядку). Рентабельность активов = 7,16% - 1,27% (графа4- графа 3) = 5,89 Совокупные активы =(751 011 975 / 780 540 158)*100 ((графа 4/ графа 3)* 100) = 105,99% 105,99%-100%= 5,99 Чистый оборотный капитал = (112 443 247 / 122 303 977) * 100 ((графа 4/ графа 3)*100) = 91,94% 91,94% - 100% = - 8,06 Приложение к Порядку расчета показателей применяемых при установлении существенного искажение финансовой отчетности № п/п Наименование показателя На начало проверки, по фактическим данным организации 1 2 3 1 Рентабельность активов (RA), % 2 Совокупные активы (СА) 3 Чистый оборотный капитал (собственный оборотный капитал) (СОК), % На момент окончания проверки Отклонение, в процентных пунктах 4 5