Порядок заполнения справочной таблицы(DOC)

advertisement

")

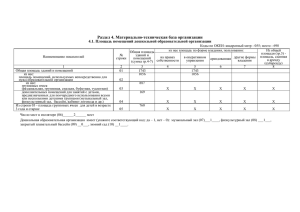

Порядок заполнения справочной таблицы к отчету об исполнении консолидированного бюджета субъекта Российской Федерации (ф. 0503387) Справочная таблица к отчету об исполнении консолидированного бюджета субъекта Российской Федерации (ф. 0503387) (далее – Справочная таблица) формируется ежемесячно органом, организующим исполнение бюджета по состоянию на 1 число каждого месяца. Показатели отражаются в таблице в разрезе данных бюджета субъекта Российской Федерации (графы 9-10, 29-30), бюджетов внутригородских муниципальных образований городов федерального значения (графы 11-12, 3132), бюджетов городских округов (графы 13-14, 33-34), бюджетов городских округов с внутригородским делением (графы 15-16, 35-36), бюджетов внутригородских районов (графы 17-18, 37-38), бюджетов муниципальных районов (графы 19-20, 39-40), бюджетов городских поселений (графы 21-22, 4142), бюджетов сельских поселений (графы 23-24, 43-44). Расходы бюджетов субъектов Российской Федерации и местных бюджетов по показателям, приведенным в Справочной таблице, отражаются в общей сумме по графам (9, 11, 13, 15, 17, 19, 21, 23, 29, 31, 33, 35, 37, 39, 41, 43) с выделением в отдельные графы (10, 12, 14, 16, 18, 20, 22, 24, 30, 32, 34, 36, 38, 40, 42, 44) расходов, осуществляемых за счет средств федерального бюджета. В графах 5 и 25 «Консолидированный бюджет субъекта Российской Федерации» отражается сумма показателей граф 9, 11,13, 15, 17, 19, 21, 23 и граф 29, 31, 33, 35, 37, 39, 41, 43 соответственно (за исключением строк 02500, 0251102541 и 10100-10440). В графах 6 и 26 «Консолидированный бюджет субъекта Российской Федерации» отражается сумма показателей граф 10, 12, 14, 16, 18, 20, 22, 24 и граф 30, 32, 34, 36, 38, 40, 42, 44 соответственно (за исключением строк 02500, 02511-02541 и 10100-10440). Расходы бюджетов субъектов Российской Федерации и местных бюджетов по показателям, приведенным в Справочной таблице, (за исключением строк 02500, 02511-02541 и 10100-10440) отражаются без учета предоставления межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам. По строкам 02500, 02511-02541 и 10100-10440, в случае предоставления межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам, отражаются расходы, произведенные как субъектами Российской Федерации, так и муниципальными образованиями с учетом межбюджетных трансфертов. При этом в графах 5 и 25 «Консолидированный 1 бюджет субъекта Российской Федерации» отражается сумма показателей граф 9, 11,13, 15, 17, 19, 21, 23, уменьшенная на показатель графы 7, и граф 29, 31, 33, 35, 37, 39, 41, 43, уменьшенная на показатель графы 27, соответственно, а так же в графах 6 и 26 «Консолидированный бюджет субъекта Российской Федерации» отражается сумма показателей граф 10, 12, 14, 16, 18, 20, 22, 24, уменьшенная на показатель графы 8, и граф 30, 32, 34, 36, 38, 40, 42, 44, уменьшенная на показатель графы 28, соответственно. Данные по графам 7, 8, 27, 28 отражают суммы предоставленных межбюджетных трансфертов, подлежащие исключению в рамках консолидированного бюджета субъекта Российской Федерации. В случае отсутствия запланированных и (или) произведенных расходов по показателям Справочной таблицы следует отражать данные со значением «0». Таким образом, наличие незаполненных ячеек будет свидетельствовать о представлении недостоверной информации при заполнении Справочной таблицы. При заполнении Справочной таблицы показатели по расходам отражаются нарастающим итогом с начала года в рублях и копейках (с двумя знаками после запятой). В разделе I «Показатели за счет бюджетных средств» указываются соответствующие расходы, осуществляемые из бюджетов субъектов Российской Федерации и местных бюджетов. Показатели данного раздела формируются ежемесячно. В разделе II «Показатели с учетом финансово-хозяйственной деятельности учреждений за счет всех источников финансирования» указываются расходы, осуществляемые как из бюджетов субъектов Российской Федерации, местных бюджетов, так и за счет прочих источников финансирования, исходя из результатов финансово-хозяйственной деятельности учреждений. При этом источниками финансирования кроме бюджетных средств могут быть средства от приносящей доход деятельности (собственные доходы учреждений), средства по обязательному медицинскому страхованию. В разделе II «Показатели с учетом финансово-хозяйственной деятельности учреждений за счет всех источников финансирования» отражаются показатели деятельности учреждений (автономных, бюджетных, казенных), осуществляющих оказание услуг и выполнение работ в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти или органов местного самоуправления, без учета расходов на содержание органов государственной власти субъекта Российской Федерации и органов местного самоуправления,а также органов, не относящихся к органам государственной власти и местного самоуправления. Показатели данного раздела формируются ежеквартально по состоянию на 1 апреля, 1 июля, 1 октября текущего финансового года и 1 января года, следующего за отчетным. 2 В графах 5-24 «Запланировано» отражаются расходы, предусмотренные в соответствии с бюджетной росписью с учетом всех последующих изменений, оформленных в установленном порядке. При этом в строках «из них по бюджетным и автономным учреждениям» отражаются расходы, предусмотренные планом финансово-хозяйственной деятельности государственных (муниципальных) учреждений. В графах 25-44 «Исполнено» отражаются показатели в соответствии с произведенными кассовыми расходами, а по строкам «из них по автономным и бюджетным учреждениям» отражаются показатели по кассовому исполнению плановых назначений, предусмотренных планом финансово-хозяйственной деятельности. Показатели в графах и строках Справочной таблицы отражаются с учетом следующих особенностей: 1. По показателям, у которых в графах 3-4 «Код расхода по классификации расходов бюджетов» не указаны конкретные коды: раздел, подраздел, вид расхода заполняются значения в общей сумме при отражении данных расходов по двум и более разделам и подразделам, кодам вида расходов. 2. По коду строки 00100 «Расходы по содержанию органов государственной власти субъекта Российской Федерации» отражаются в общей сумме расходы бюджета субъекта Российской Федерации по содержанию высшего должностного лица субъекта Российской Федерации, органов исполнительной, законодательной и судебной власти субъекта Российской Федерации, а также их аппаратов и территориальных органов. В расходы на содержание органов государственной власти субъектов Российской Федерации не включаются расходы на строительство административных зданий и жилищное строительство. 3. Отдельные расходы по содержанию органов государственной власти субъекта Российской Федерации и органов местного самоуправления детализируются исходя из выплат по оплате труда работников органов государственной власти субъектов Российской Федерации (органов местного самоуправления). 4. По кодам строк 00110, 00140, 00181, 00210, 00240, 00281, 00291, 00301, 00401, 00501, 00601,00801 отражаются расходы на фонд оплаты труда государственных (муниципальных) органов, осуществляемые по виду расходов 121. 5. По кодам строк 00120, 00150, 00182, 00220, 00250, 00282, 00292, 00302, 00402, 00502, 00602,00802 отражаются расходы на иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда, осуществляемые по виду расходов 122. 6. По кодам строк 00130, 00160, 00183, 00230, 00260, 00283, 00293, 00303, 00403, 00503, 00603,00803 отражаются расходы на взносы по 3 обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов, осуществляемые по виду расходов 129. 7. По коду строки 00170 «Расходы по содержанию органов государственной власти субъекта Российской Федерации, направленные на выполнение полномочий Российской Федерации» отражается общая сумма расходов, связанных с администрированием переданных полномочий Российской Федерации. 8. По коду строк 00180-00183 отражаются расходы по содержанию органов государственного финансового контроля в случае, когда законом (уставом) субъекта Российской Федерации данные органы отнесены к органам государственной власти субъекта Российской Федерации, обладают правами юридического лица и финансовое обеспечение деятельности которых осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы. 9. Аналогичные расходы по содержанию самоуправления отражаются по кодам строк 00200 – 00293. органов местного 10. По коду строки 00300 отражаются расходы по содержанию государственных органов субъекта Российской Федерации, не относящихся к органам государственной власти субъекта Российской Федерации, но деятельность, которых относится к государственной службе субъекта Российской Федерации (например, избирательные комиссии субъектов Российской Федерации, уполномоченный по правам человека и др.). Также по коду строки 00300 следует отражать расходы по содержанию муниципальных органов, не относящихся к органам местного самоуправления (например, избирательные комиссии и др.). 11. По коду строки 00400 отражаются расходы на содержание централизованных бухгалтерий, иных групп по централизованному хозяйственному обслуживанию в случае, если они не имеют статус учреждений. При этом по данной строке могут быть отражены иные расходы, которые связаны с обеспечением реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления и не включены по кодам строк 00100, 00200, 00300, 00500, 00600, 00800. 12. По коду строки 00420 отражаются расходы бюджетов бюджетной системы Российской Федерации на предусмотренные законодательством Российской Федерации, законодательством субъектов Российской Федерации и (или) муниципальными правовыми актами выплаты физическим лицам, привлекаемым государственными (муниципальными) органами для выполнения отдельных полномочий, без заключения с ними служебных контрактов или договоров гражданско-правового характера, включая расходы на выплаты присяжным заседателям, свидетелям и иным лицам, привлекаемым 4 уполномоченными органами для участия в судебном разбирательстве, гражданам при их призыве на военные сборы, а также на выплаты возмещений и компенсаций, осуществляемые по виду расходов 123. 13. По коду строки 00900 отражаются расходы по охране общественного порядка и обеспечению общественной безопасности, осуществляемые органами государственной власти субъектов Российской Федерации и органами местного самоуправления в соответствии со статьей 47 Федерального закона от 7 февраля 2011 г. № 3-ФЗ «О полиции». 14. По коду строки 01400 отражается общий объем расходов на реализацию государственной политики в области содействия занятости населения с выделением расходов на осуществление социальных выплат по коду строки 01401. При этом учитываются расходы, осуществляемые как органами государственной власти субъектов Российской Федерации, так и органами местного самоуправления. 15. По коду строки 01500 отражаются расходы, связанные с реализацией дополнительных мероприятий, направленных на снижение напряженности на рынке труда субъектов Российской Федерации и осуществляемые за счет средств субсидий из федерального бюджета бюджетам субъектов Российской Федерации на реализацию дополнительных мероприятий в сфере занятости населения, направленных на снижение напряженности на рынке труда субъектов Российской Федерации, и средств бюджетов на условиях софинансирования данных расходов. При этом перечень мероприятий определяется Правилами (проектом правил) предоставления и распределения в соответствующем финансовом году субсидий из федерального бюджета бюджетам субъектов Российской Федерации на реализацию дополнительных мероприятий в сфере занятости населения, направленных на снижение напряженности на рынке труда субъектов Российской Федерации. 16. По коду строки 01510 и 01520 отражаются расходы бюджетов бюджетной системы Российской Федерации в рамках реализации региональных программ (комплекса мер, плана мероприятий), направленных на создание условий для совмещения женщинами обязанностей по воспитанию детей с трудовой занятостью, а также на организацию профессионального обучения и дополнительного профессионального образования женщин в период отпуска по уходу за ребенком до достижения им возраста трех лет соответственно, и разработанных в соответствии с приказом Министерства труда и социальной защиты Российской Федерации от 18 февраля 2013 г. № 64, на создание условий для совмещения женщинами обязанностей по воспитанию детей с трудовой занятостью и организацию профессионального обучения (переобучения) женщин, находящихся в отпуске по уходу за ребенком до достижения им возраста трех лет. При этом по коду строки 01510 отражаются расходы без учета средств, направляемых на организацию профессионального обучения (переобучения) женщин, находящихся в отпуске по уходу за ребенком до достижения им возраста трех лет, и отражаемых по коду строки 01520. 5 17. По коду строки 02500 отражаются расходы бюджетов субъектов Российской Федерации и муниципальных образований на поддержку дорожного хозяйства сверх объемов, предусмотренных в рамках дорожного фонда, с выделением, в том числе, расходов на предоставление межбюджетных трансфертов местным бюджетам по строке 02501. По строкам 02511, 02512, 02513, 02514, 02515, 02516 и 02517 (в части дорожного хозяйства) выделяются отдельные направления расходования средств. 18. По коду строки 02530 отражаются только расходы дорожных фондов субъектов Российской Федерации (муниципальных образований), с выделением, в том числе, расходов дорожного фонда на предоставление межбюджетных трансфертов местным бюджетам по строке 02550. По строкам 02531, 02532, 02533, 02534, 02535, 02536, 02538, 02539 и 02541 (в части дорожных фондов) выделяются отдельные направления расходования средств. 19. По кодам строк 02500, 02511-02541 отражаются расходы с учетом предоставляемых межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам, произведенные как субъектами Российской Федерации, так и муниципальными образованиями. Данные по графам 7, 8, 27, 28 отражают суммы предоставленных межбюджетных трансфертов, подлежащие исключению в рамках консолидированного бюджета субъекта Российской Федерации. 20. Муниципальные образования отражают расходы, осуществляемые за счет средств дорожных фондов субъектов Российской Федерации, предоставляемых в виде межбюджетных трансфертов: - по строке 02530 (с соответствующей детализацией) - в случае создания муниципального дорожного фонда; - по строке 02500 – как поддержка дорожного хозяйства в случае отсутствия муниципального дорожного фонда. 21. Расходы бюджетов субъектов Российской Федерации и муниципальных образований на поддержку жилищного хозяйства отражаются по коду строки 02800. По данному коду отражается общая сумма расходов бюджетов на поддержку жилищного хозяйства с выделением расходов на компенсацию выпадающих доходов (дополнительных затрат) организациям, предоставляющим населению жилищные услуги по ценам (тарифам), не обеспечивающим возмещение издержек и отражаемых по коду строки 02801, а также предоставление субсидий юридическим лицам в данной сфере по иным основаниям (код строки 02810), за исключением расходов, отражаемых по коду строки02900. 22. По коду строки 02900 отражаются расходы на обеспечение мероприятий по капитальному ремонту многоквартирных домов, переселению граждан из аварийного жилищного фонда и модернизации систем коммунальной инфраструктуры с выделением расходов на указанные цели за счет средств, поступивших от Государственной корпорации Фонд содействия 6 реформированию жилищно-коммунального хозяйства по коду строки 02910 и за счет средств бюджетов на условиях софинансирования данных расходов по коду строки 02920. Расходы, отражаемые по кодам строк02910 и 02920 включают в свою очередь расходы по кодам строк 02911, 02912, 02913, 02914, 02916 и02921, 02922, 02923, 02924, 02925 соответственно. При этом по строкам 02913, 02914, 02923 и 02924 отражаются расходы, связанные с обеспечением мероприятий по переселению граждан из аварийного жилищного фонда с учетом необходимости стимулирования рынка жилья и развития малоэтажного жилищного строительства, осуществляемые за счет остатков средств неиспользованных лимитов прошлых лет, предоставляемых из Фонда содействия реформированию жилищно-коммунального хозяйства на указанные цели, и за счет средств бюджетов на условиях софинансирования данных расходов. 23. По кодам строк 02916 и 02925 отражаются расходы на обеспечение мероприятий по модернизации систем коммунальной инфраструктуры за счет средств, поступивших соответственно от Государственной корпорации Фонд содействия реформированию жилищно-коммунального хозяйства и за счет средств бюджетов на условиях софинансирования. Расходы, отражаемые по кодам строк 02916 и 02925, включают в свою очередь расходы по кодам строк 02917, 02918 и 02926, 02927 соответственно. 24. Расходы бюджетов субъектов Российской Федерации и муниципальных образований на поддержку коммунального хозяйства отражаются по коду строки 03000. По данному коду отражается общая сумма расходов бюджетов на поддержку коммунального хозяйства (подраздел 0502) с выделением расходов на компенсацию выпадающих доходов (дополнительных затрат) организациям, предоставляющим населению коммунальные услуги по ценам (тарифам), не обеспечивающим возмещение издержек и отражаемых по кодам строк 03001, 03002, 03003, 03004, а также предоставление субсидий юридическим лицам в данной сфере по иным основаниям (код строки 03010), за исключением расходов, отражаемых по коду строки 02900 (коды строк 02916 и 02925). 25. По коду строки 03610 «Расходы, направленные на модернизацию региональных систем дошкольного образования» отражаются расходы на приобретение зданий и помещений для реализации программ дошкольного образования, строительство, реконструкцию, капитальный ремонт зданий дошкольных образовательных организаций, возврат в систему дошкольного образования зданий, используемых не по назначению, а также повышения эффективности использования помещений существующих дошкольных организаций. 26. По коду строки 03611 «Расходы, направленные на финансовое обеспечение получения дошкольного образования в частных дошкольных образовательных организациях» отражаются расходы на предоставление субсидий частным дошкольным образовательным организациям, на финансовое 7 обеспечение получения дошкольного образования в частных дошкольных образовательных организациях, осуществляющих образовательную деятельность по имеющим государственную аккредитацию основным общеобразовательным программам. 27. По коду строки 03620 «Расходы, направленные на реализацию мероприятий программы «Содействия созданию в субъектах Российской Федерации новых мест в общеобразовательных организациях» отражаются расходы, направленные на введение новых мест в общеобразовательных организациях субъектов Российской Федерации, в том числе путем строительства объектов инфраструктуры общего образования, в рамках реализации мероприятий программы «Содействие созданию в субъектах Российской Федерации (исходя из прогнозируемой потребности) новых мест в общеобразовательных организациях» на 2016 - 2025 годы, утвержденной распоряжением Правительства Российской Федерации от 23 октября 2015 г. № 2145-р. 28. По коду строки 03621 «Расходы, направленные на финансовое обеспечение получения дошкольного, начального общего, основного общего, среднего общего образования в частных общеобразовательных организациях» отражаются расходы на предоставление субсидий частным общеобразовательным организациям на финансовое обеспечение получения дошкольного, начального общего, основного общего, среднего общего образования в частных общеобразовательных организациях, осуществляющих образовательную деятельность по имеющим государственную аккредитацию основным общеобразовательным программам. 29. По коду строки 03700 отражаются расходы бюджетов на содержание детских домов с выделением по коду строки 03701 расходов на содержание детских домов семейного типа (данные показатели не должны включать расходы на материальное обеспечение приемных семей). 30. По коду строки 04110 отражаются расходы бюджетов на обеспечение деятельности (оказание услуг) организаций дополнительного образования, данный показатель включает общую сумму расходов на содержание учреждений, оказывающих услуги по дополнительному образованию детей, в том числе предоставление субсидий автономным и бюджетным учреждениям, в отношении которых органами государственной власти (органами местного самоуправления) принято решение о предоставлении им субсидий из соответствующего бюджета на основании пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, а также на реализацию мероприятий в области дополнительного образования детей. 31. По коду строки 04200 отражаются расходы бюджетов, связанные с оздоровлением детей, с выделением показателя по коду строки 04201 расходов на мероприятия по проведению оздоровительной кампании детей, находящихся в трудной жизненной ситуации. 8 32. По кодам строк 06001-06002 отражается детализация показателя по коду 06000 «Финансовое обеспечение мероприятий в сфере обязательного медицинского страхования», а именно, выделяются расходы на обязательное медицинское страхование неработающего населения и на финансовое обеспечение дополнительных видов и условий оказания медицинской помощи, не установленных базовой программой обязательного медицинского страхования, соответственно. 33. По коду строки 06100 отражаются расходы бюджетов субъектов Российской Федерации и муниципальных образований на публичные нормативные социальные выплаты гражданам и социальные выплаты гражданам, кроме публичных нормативных социальных выплат (виды расходов 310 и 320), произведенные по всем разделам и подразделам классификации расходов бюджетов(включая аналогичные расходы, осуществляемые бюджетными и автономными учреждениями за счет средств субсидий, предоставляемых органами государственной власти (органами местного самоуправления) по видам расходов 610 и 620) с выделением в отдельные графы расходов, осуществляемых за счет средств федерального бюджета. 34. По коду строки 06101 отражаются расходы автономных и бюджетных учреждений на публичные нормативные социальные выплаты гражданам и социальные выплаты гражданам, кроме публичных нормативных социальных выплат, осуществляемые за счет субсидий, предоставляемых государственным (муниципальным) автономным и бюджетным учреждениям, в отношении которых органами государственной власти (органами местного самоуправления) принято решение о предоставлении им субсидий из соответствующего бюджета на основании пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации. 35. По коду строки 07000 отражаются расходы на реализацию мер социальной поддержки отдельных категорий граждан. По данному коду суммируются показатели по кодам строк 07100-07400.Расходы на обеспечение мер социальной поддержки ветеранов труда отражаются в общей сумме по коду строки 07200 с расшифровкой по мерам социальной поддержки, предоставляемым в натуральной форме (код строки 07210), в т.ч. по видам льгот (коды строк 07211 - 07215), и по денежным выплатам (код строки 07220). Аналогично производится отражение расходов на обеспечение мер социальной поддержки тружеников тыла (коды строк 07300, 07310, 07311-07314, 07320), а также реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий (коды строк07400, 07410, 07411-07416, 07420). 36. По коду строки 07500 отражаются расходы на оплату жилищнокоммунальных услуг отдельным категориям граждан с выделением строк 07501, 07502, 07503. 37. Расходы бюджетов на содержание ребенка в семье опекуна и приемной семье, а также вознаграждение приемного родителя отражаются по коду строки 08200 с выделением по кодам строк 08201, 08202, 08203 9 соответственно расходов на обеспечение выплат приемной семье на содержание подопечных детей, на вознаграждение приемного родителя и на обеспечение выплат семьям опекунов на содержание подопечных детей. 38. Расходы бюджетов на материальное обеспечение патронатной семьи отражаются по кодам строк 08300, с выделением выплат на содержание подопечных детей и оплату труда патронатного родителя по кодам строк 08301 и 08302 соответственно. 39. По коду строки 09320 отражаются расходы бюджетов на создание специальных условий ипотечного кредитования отдельных категорий граждан во исполнение Указа Президента Российской Федерации от 7 мая 2012 г. № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно-коммунальных услуг». К социально приоритетным категориям граждан, в отношении которых реализуются специальные программы ипотечного жилищного кредитования, относятся: - граждане – участники программы «Жилье для российской семьи»; - граждане, имеющие 2-х и более детей; - граждане, для которых работа в организациях оборонно-промышленного комплекса, включенных в установленном Правительством Российской Федерации порядке в сводный реестр организаций оборонно-промышленного комплекса, утвержденный приказом Минпромторга России от 2 июня 2014 г. № 1067 «Об утверждении перечня организаций, включенных в сводный реестр организаций оборонно-промышленного комплекса», является основным местом работы и общий стаж работы в указанных организациях составляет не менее 1 года; - инвалиды и семьи, имеющие детей-инвалидов, нуждающиеся в улучшении жилищных условий, вставшие на учет до 1 января 2005 года; - граждане, проживающие в жилом помещении, которое в установленном порядке признано непригодными для проживания, либо в жилом помещении в многоквартирном доме, который в установленном порядке признан аварийным и подлежащим сносу или реконструкции, – независимо от размеров занимаемого жилого помещения; - граждане, принятые на учет до 1 марта 2005 года в целях последующего предоставления им жилых помещений по договорам социального найма; - граждане, имеющие 1 ребенка и более, при этом возраст каждого из супругов либо одного родителя в неполной семье не превышает 35 лет; - граждане, являющиеся ветеранами боевых действий; - граждане – участники накопительно-ипотечной системы жилищного обеспечения военнослужащих; 10 - граждане, для которых работа в нижеперечисленных органах и организациях является основным местом работы и общий стаж работы в указанных органах и организациях составляет не менее 1 года: федеральных органах государственной власти, органах государственной власти субъектов Российской Федерации, органах местного самоуправления; государственных и муниципальных учреждениях (научных, образовательных, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта); научных организациях, которым Правительством Российской Федерации присвоен статус государственных научных центров; организациях, созданных государственными исключением организаций социальной сферы); академиями наук (за государственных унитарных предприятиях, являющихся научными организациями или организациями научного обслуживания, которые осуществляют научную, научно-техническую, инновационную деятельность, экспериментальные разработки, испытания, подготовку кадров по приоритетным направлениям развития науки, технологий и техники в Российской Федерации; организациях – участниках программ развития пилотных инновационных территориальных кластеров, реализуемых на территориях субъектов Российской; градообразующих организациях, в том числе входящих в состав научнопроизводственных комплексов наукоградов, в моногородах. 40. По коду строки 09600 отражается размер Резервного фонда исполнительных органов государственной власти субъекта Российской Федерации (местных администраций), установленный законом (решением) о бюджете на текущий финансовый год. При этом в случае выделения средств из Резервного фонда (внесения изменений в сводную бюджетную роспись) в целях финансового обеспечения непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций, показатели строки 09600 не подлежат корректировке. 41. По коду строки 09601 отражается объем средств Резервного фонда исполнительных органов государственной власти субъекта Российской Федерации (местных администраций), использованный (перераспределенный в соответствии с правовым актом) в целях финансового обеспечения непредвиденных расходов, в том числе на проведение аварийновосстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций. 42. Заполнение строк 09610-09611 производится аналогично строкам 09600-09601. 11 43. По коду строки 09700 отражается информация о расходах на закупку работ (услуг) по информационному освещению деятельности органов государственной власти субъектов Российской Федерации (местного самоуправления) и поддержку средств массовой информации, в том числе: - предоставление субсидий юридическим лицам, индивидуальным предпринимателям, а также физическим лицам – производителям товаров, работ, услуг по разделу «Средства массовой информации», подразделам «Телевидение и радиовещание», «Периодическая печать и издательства», «Прикладные научные исследования в области средств массовой информации», «Другие вопросы в области средств массовой информации», за исключением субсидий государственным бюджетным и автономным учреждениям субъектов Российской Федерации; - предоставление субсидий на финансовое обеспечение выполнения государственного задания, а также субсидий на иные цели государственным бюджетным и автономным учреждениям субъектов Российской Федерации, осуществляющим информационное освещение деятельности органов государственной власти субъектов Российской Федерации (местного самоуправления); - осуществление закупок по размещению и распространению материалов, в том числе носящих аудиовизуальный характер, о деятельности органов государственной власти субъекта Российской Федерации (местного самоуправления); - осуществление закупок на оказание услуг по освещению деятельности соответствующего органа государственной власти субъекта Российской Федерации (местного самоуправления) в СМИ, печатных изданиях, в информационно-телекоммуникационной сети «Интернет»; - осуществление закупок по производству аудиовизуальной продукции о деятельности органов государственной власти субъекта Российской Федерации (местного самоуправления); - осуществление закупок по трансляции в теле- или радиоэфире (в том числе в рамках новостной программы или отдельной передачи) информации о деятельности органов государственной власти субъекта Российской Федерации (местного самоуправления); - осуществление закупок по информационному сопровождению деятельности органов государственной власти субъектов Российской Федерации (местного самоуправления). 44. По коду строки 10100 отражается общая сумма расходов на реализацию государственных и муниципальных программ с выделением, в том числе показателя по расходам, осуществляемым в рамках Федеральной адресной инвестиционной программы (ФАИП), по коду строки 10101, а также расходам за счет субвенций, поступающих от других бюджетов бюджетной системы 12 Российской Федерации, по коду строки 10102. При заполнении кода строки 10100 необходимо учитывать, что данный показатель должен отражать весь объем расходов бюджетов субъектов Российской Федерации и местных бюджетов, предусмотренных в государственных программах субъектов Российской Федерации и муниципальных программах. 45. По кодам строк 10210-10440 отражаются расходы бюджетов субъектов Российской Федерации и муниципальных образований на финансирование расходных обязательств в части реализации мероприятий государственных программ Российской Федерации, источниками финансового обеспечения которых являются субсидии, поступающие из федерального бюджета, а также средства бюджетов субъектов Российской Федерации и муниципальных образований. По столбцам «Всего:» указывается общая сумма средств субсидий, предоставляемых из федерального бюджета в рамках конкретной государственной программы Российской Федерации, с учетом средств софинансирования субъекта Российской Федерации (муниципального образования), с выделением в столбцах «в т.ч. средства федерального бюджета» объема субсидий, предоставляемых из федерального бюджета. 46. В рамках государственных программ Российской Федерации аналогично выделяются расходы на финансирование мероприятий Федеральных целевых программ, источником финансового обеспечения которых служат средства субсидий из федерального бюджета и средств бюджетов субъектов Российской Федерации (муниципальных) образований, а также мероприятий в рамках непрограммной части Федеральной адресной инвестиционной программы. 47. По кодам строк 10100-10440 отражаются расходы с учетом предоставляемых межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам, произведенные как субъектами Российской Федерации, так и муниципальными образованиями. Данные по графам 7, 8, 27, 28 отражают суммы предоставленных межбюджетных трансфертов, подлежащие исключению в рамках консолидированного бюджета субъекта Российской Федерации. 48. По коду строки 10500 «Объем незавершенного в установленные сроки строительства, осуществляемого за счет бюджетных средств» отражается объем бюджетных инвестиций в объекты капитального строительства, не введенные в эксплуатацию в установленные сроки, осуществляемых за счет средств консолидированного бюджета субъекта Российской Федерации на последнее число отчетного периода с момента начала строительства. 49. По коду строки 10800 отражаются остатки средств на едином счете соответствующего бюджета на отчетную дату. По коду 10801 в соответствии с пунктом 5 статьи 242 Бюджетного кодекса Российской Федерации из общей суммы данных остатков выделяются остатки целевых средств соответствующих бюджетов, предоставленных из федерального бюджета и бюджета субъекта 13 Российской Федерации в форме субсидий, субвенций и иных межбюджетных трансфертов, за исключением дотаций, не имеющих целевого назначения. 50. Все справочные показатели по кредиторской задолженности отражаются в Справочной таблице только по просроченным обязательствам бюджетов. К просроченным обязательствам относятся обязательства, сроки уплаты которых истекли в соответствии с действующим гражданским законодательством. 51. По коду строки 10900 отражается общая сумма просроченной кредиторской задолженности с выделением просроченной кредиторской задолженности по расходам на фонд оплаты труда (виды расходов 111, 121, 131, 141), на взносы по обязательному социальному страхованию на выплаты денежного содержания иные выплаты (виды расходов 119, 129, 139, 149), на коммунальные услуги и выплату пособий по социальной помощи населению (вид расходов 310 и 320) по кодам строк 10901, 10902, 10905, 10910 соответственно. 52. По коду строки 11720 отражается задолженность по выплатам на обязательное медицинское страхование неработающего населения, сложившаяся по состоянию на 1 число месяца, следующего за месяцем, в котором в соответствии с пунктом 6 статьи 24 Федерального закона от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»должна быть осуществлена уплата взносов. 53. По коду строки 12400 отражаются долговые обязательства государственных и муниципальных унитарных предприятий. Данный показатель формируется ежеквартально по состоянию на 1 апреля, 1 июля, 1 октября текущего года и 1 января года, следующего за отчетным. 54. По коду строки 12500 отражаются расходы бюджетов на осуществление капитальных вложений с выделением только в части суммы показателей по кодам строк 12510, 12520, 12530, 12540, 12550, 12560, 12570, 12580. 55. По коду строки 12510 отражаются расходы бюджетов на приобретение (изготовление) объектов, относящихся к основным средствам, осуществляемые органами государственной власти субъекта Российской Федерации (местного самоуправления) в рамках содержания и функционирования органов государственной власти субъекта Российской Федерации (местного самоуправления) по видам расходов 242, 244, 245. 56. По коду строки 12520 отражаются расходы бюджетов на приобретение (изготовление) объектов, относящихся к основным средствам, осуществляемые казенными учреждениями, по видам расходов 242, 244, 245. 57. По коду строки 12530 отражаются расходы автономных и бюджетных учреждений на приобретение (изготовление) объектов, относящихся к основным средствам, осуществляемые за счет средств субсидий, предоставляемых органами 14 государственной власти (органами местного самоуправления) по видам расходов 610 и 620. 58. По коду строки 12540 отражаются расходы на осуществление бюджетных инвестиции на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, бюджетных инвестиций в объекты капитального строительств государственной (муниципальной) собственности, а также осуществление бюджетных инвестиций в соответствии с концессионными соглашениями, финансируемые по виду расходов 410. 59. По коду строки 12550 отражаются расходы на осуществление бюджетных инвестиций иным юридическим лицам в рамках вида расходов 450. 60. По коду строки 12560 отражаются расходы на предоставление субсидий бюджетным и автономным учреждениям на осуществление капитальных вложений в объекты капитального строительства государственной собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, осуществляемые по видам расходов 461, 462, 464, 465. 61. По коду строки 12570 отражаются расходы на предоставление субсидий государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, осуществляемые по видам расходов 463, 466. 62. По коду строки 12580 отражаются иные расходы на приобретение (изготовление) объектов относящихся к основным средствам, не включенные в строки 12510-12570. 63. По коду строки 12600 отражаются расходы на проведение капитального ремонта государственного (муниципального) имущества с выделением только в части суммы показателей по кодам строк 12610, 12620, 12630. 64. По коду строки 12610 отражаются расходы на закупку органами государственной власти субъекта Российской Федерации (местного самоуправления) товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества, осуществляемые по виду расходов 243 в рамках содержания и функционирования органов государственной власти субъекта Российской Федерации (местного самоуправления). 65. По коду строки 12620 отражаются расходы на закупку казенными учреждениями товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества, осуществляемые по виду расходов 243. 15 66. По коду строки 12630 отражаются расходы на закупку автономными и бюджетными учреждениями товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества за счет средств субсидий, предоставляемых органами государственной власти субъекта Российской Федерации (органами местного самоуправления) по видам расходов 610 и 620. 67. По коду строки 12640 отражаются иные расходы на закупку товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества, не включенные в строки 12610-12630. 68. По коду строки 13000 «Расходы на фонд оплаты труда работникам учреждений, осуществляемые за счет средств бюджетов бюджетной системы Российской Федерации» отражаются в общей сумме расходы, осуществляемые учреждениями на фонд оплаты труда работникам государственных или муниципальных учреждений (кроме работников органов государственной власти, органов местного самоуправления, а также органов, не относящихся к органам государственной власти и местного самоуправления), в том числе по казенным учреждениям по виду расходов 111 и по бюджетным и автономным учреждениям за счет средств субсидий, предоставляемых органами государственной власти (органами местного самоуправления) по видам расходов 610 и 620. 69. Расходы на фонд оплаты труда следует отражать с учетом средств, предоставленных из федерального бюджета, но без отдельного аналитического учета по графам 6, 8, 10, 12, 14, 16, 18, 20, 22, 24, 26, 28, 30, 32, 34, 36, 38, 40, 42, 44. 70. По кодам строк 13100, 13200, 13300, 13400, 13500 отражаются расходы, осуществляемые за счет средств бюджетов субъектов Российской Федерации и муниципальных образований, на фонд оплаты труда работникам государственных (муниципальных) учреждений в соответствующих сферах. 71. По коду строки 13600 отражаются расходы, осуществляемые за счет средств соответствующих бюджетов, на фонд оплаты труда работникам государственных (муниципальных) учреждений в других сферах. 72. По кодам строк 13101, 13201, 13301, 13401, 13501, 13601 «из них по автономным и бюджетным учреждениям» отражаются расходы автономных и бюджетных учреждений на фонд оплаты труда работникам учреждений за счет средств субсидий, предоставляемых государственным (муниципальным) автономным и бюджетным учреждениям, в отношении которых органами государственной власти (органами местного самоуправления) принято решение о предоставлении им субсидий из соответствующего бюджета на основании пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации. 73. По коду строки 14000 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» отражаются в общей сумме расходы, осуществляемые учреждениями на взносы по обязательному социальному 16 страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений (кроме работников органов государственной власти, органов местного самоуправления), в том числе по казенным учреждениям по виду расходов 119 и по бюджетным и автономным учреждениям за счет средств субсидий, предоставляемых органами государственной власти (органами местного самоуправления) по видам расходов 610 и 620. 74. Отражение расходов по кодам строк 14100-14601 производится аналогично кодам строк 13100-13601. 75. По коду строки 22340 отражаются расходы на выплату стипендий, осуществляемые казенными, бюджетными и автономными учреждениями, за счет бюджетных средств и других источников финансирования, полученных в результате финансово-хозяйственной деятельности, с детализацией по кодам строк 22341-22342 исходя из видов профессионального образования. 76. Отражение расходов по кодам строк 22500 и 22600 производится аналогично кодам строк12530 и 12630, соответственно, с учетом необходимости отражения расходов, осуществляемых за счет всех источников финансирования, полученных, в том числе в результате финансово-хозяйственной деятельности. 77. По строке 23000 отражаются расходы на фонд оплаты труда работникам учреждений (казенных, бюджетных, автономных, за исключением органов государственной власти и местного самоуправления, а также органов, не относящихся к органам государственной власти и местного самоуправления) за счет всех источников финансирования, полученных, в том числе, в результате финансово-хозяйственной деятельности. 78. По кодам строк 23100, 23200, 23300, 23400, 23500 отражаются расходы, осуществляемые за счет за счет всех источников финансирования, полученных в том числе в результате финансово-хозяйственной деятельности, на фонд оплаты труда работникам государственных (муниципальных) учреждений в соответствующих сферах. 79. По коду строки 23600 отражаются расходы, осуществляемые за счет средств соответствующих бюджетов, на фонд оплаты труда работникам государственных (муниципальных) учреждений в других сферах. 80. По кодам строк 23101, 23201, 23301, 23401, 23501, 23601 «из них по автономным и бюджетным учреждениям» отражаются расходы, осуществляемые автономными и бюджетными учреждениями за счет за счет всех источников финансирования, полученных в том числе в результате финансово-хозяйственной деятельности, на фонд оплаты труда работникам учреждений. 81. Отражение расходов по кодам строк 24000-24601 производится аналогично кодам строк 23000-23601. 17