Рис.1. Динамика средних показателей коммерческих расходов

advertisement

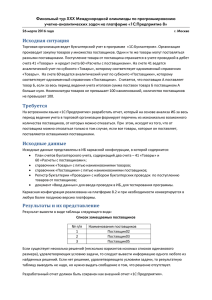

Хомик Олеся Сергеевна, аспирант НИУ ВШЭ Храмова Марина Николаевна, к.ф.н., доцент НИУ ВШЭ ВЛИЯНИЕ УСЛОВИЙ ДОГОВОРОВ ПОСТАВКИ НА ПОЛОЖЕНИЕ ПОСТАВЩИКОВ ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ: ЭМПИРИЧЕСКАЯ ОЦЕНКА ЭФФЕКТОВ ЗАКОНА «О ТОРГОВЛЕ» За последние 20 лет розничная торговля России значительно изменилась как с точки зрения способов торговли и используемых инструментов, так и с точки зрения места в общей структуре экономики. Отрасль прошла развитие от стихийной торговли на открытых рынках до современного этапа, с преобладающей долей торговли вне рынков и значительной ролью торговых сетей [7,9,10]. Убеждение в том, что бизнес-практики торговых сетей и возникающие между сетями и поставщиками конфликты – результат злоупотребления доминирующим положением со стороны сетей, привело к тому, что в России с 1 февраля 2010 года был принят Федеральный закон № 381-ФЗ «Об основах государственного регулирования торговой деятельности» (далее – Закон о торговле), который должен был значительно ограничить применение инструментов вертикальных ограничений (ВО) и защитить поставщиков от давления торговых сетей. Очевидно, что появилась необходимость реализовать такое эмпирическое исследование, которое позволит определить, насколько велика переговорная сила торговых сетей в России, какое влияние оказывает применение ВО на положение различных поставщиков, каково воздействие упомянутых ВО на потребительское благосостояние и какое влияние оказало принятие Закона о торговле на обсуждаемые взаимосвязи. Существующие российские и зарубежные работы в данной сфере обладают рядом ограничений [1,2,4,5,7,12,13,14]: не учитывается возможное различие воздействия нестандартных условий договора на разные группы поставщиков; значительная часть ВО рассматриваются обобщенно, без учета механики и условий их применения; недостаточно разработана методика эмпирического измерения воздействия условий договоров на производителей потребительских товаров и розничных сетей, наиболее распространенным методом является опрос участников рынка. Цель данного исследования состоит в том, чтобы эмпирически оценить влияние запрещенных Законом о торговле условий договоров на положение поставщиков продовольственных товаров. В процессе реализации поставленной цели была разработана принципиально новая методика эмпирического исследования взаимоотношения поставщиков и торговых сетей. Принципиальная основа метода состоит в том, что эффекты применения условий договоров можно оценить путем выявления последствий отказа от их применения. Если вступление в силу положений Закона о торговле привело к планируемому изменению целевых показателей результативности поставщиков, значит, применение условий договоров имело для них отрицательные последствия. Такая оценка будет произведена двумя путями. Первый – прямая оценка влияния распространения современных сетевых форматов торговли и применения Закона о торговле на размер коммерческих и финансовых расходов поставщиков и показатели их результативности. Второй – оценка влияния сетевых форматов торговли и применения Закона на показатели концентрации производства. В обоих случаях применяется подход, который может рассматриваться как разновидность оценки «разницы в разностях» (difference-in-difference), зарекомендовавший себя в качестве основы эмпирического анализа эффектов ВО [3]. В ходе исследования сопоставляется динамика показателей деятельности предприятий и концентрации производства в разрезе регионов в отраслях, на которые действие Закона распространяется (производство молока и молочной продукции, производство мяса и мясных продуктов) и не распространяется (производство бытовой химии и парфюмерии, целлюлозно-бумажное производство). Период анализа охватывает семь лет – с 2006 по 2012, из которых первые четыре года – до принятия Закона и три последующих (начиная с 2010) – после вступления Закона в силу. В качестве основного применяется метод панельной регрессии, позволяющий отделить воздействие на показатели результативности компаний и показатели концентрации ненаблюдаемых индивидуальных переменных на уровне компании и регионального рынка соответственно. Эмпирические гипотезы проводимого исследования делятся на две группы. Первая группа гипотез посвящена действию закона на показатели результативности компаний, на которых закон распространяется. Согласно РСБУ статья коммерческих расходов включает в себя, среди прочего, затраты на рекламу и логистику, расходы по сбыту. Условия договоров поставки между торговой сетью и поставщиком могут оказывать значимое влияние на размер данных расходов. Введение Закона «О торговле» было направлено на то, чтобы торговые сети не перекладывали свои расходы на производителей. Следовательно, после принятия Закона бремя таких расходов на поставщиков продовольственных товаров должно было уменьшиться относительно поставщиков непродовольственных товаров. Итого: Гипотеза H1. После вступления в силу Закона о торговле коммерческие расходы поставщиков продовольственных товаров сократились по сравнению с коммерческими расходами поставщиков непродовольственных товаров. Гипотеза H2. После вступления в силу Закона о торговле коммерческие расходы (в относительном выражении) мелких поставщиков продовольственных товаров сократились по сравнению с коммерческими расходами поставщиков непродовольственных товаров. Оборачиваемость дебиторской задолженности отражает способность производителя не только продать свой товар, но и конвертировать выручку в наличные средства. Ввиду наличия высокой монопольной власти торговые сети могут перекладывать свои расходы на оборотный капитал и финансовые риски на поставщиков путем увеличения сроков оплаты товара в договоре поставки. Закон «О торговле» накладывает ограничения на длительность сроков оплаты поставщикам, а следовательно оборачиваемость дебиторской задолженности поставщиков потребительских товаров должна расти. Таким образом: Гипотеза Н3. После вступления в силу Закона о торговле оборачиваемость дебиторской задолженности поставщиков продовольственных товаров выросла по сравнению с показателями оборачиваемости дебиторской задолженности поставщиков непродовольственных товаров. Гипотеза H4. После вступления в силу Закона о торговле оборачиваемость дебиторской задолженности мелких поставщиков продовольственных товаров выросла по сравнению с оборачиваемостью дебиторской задолженностью поставщиков непродовольственных товаров. Операционная прибыль, согласно РСБУ, является комплексным результирующим показателем всех условий договоров между поставщиками и торговыми сетями. Мы предполагаем, что введение Закона о торговле, направленное на ограничение монопольной власти торговых сетей, должно было привести к более позитивной динамике прибыльности поставщиков. Следовательно: Гипотеза Н5. После вступления в силу Закона о торговле показатели прибыльности поставщиков продовольственных товаров возросли по сравнению с показателями прибыльности поставщиков непродовольственных товаров. Гипотеза H6. После вступления в силу Закона о торговле показатели прибыльности мелких поставщиков продовольственных товаров возросли по сравнению с показателями прибыльности поставщиков непродовольственных товаров. Эта группа гипотез прямо связана с заявленными целями Закона о торговле. Выполнение альтернативных гипотез позволили бы сделать вывод о том, что ограничения, наложенные Законом, либо не оказали существенного воздействия на бизнес-практику в секторе, либо оказали разное влияние на разные группы поставщиков (например, были относительно выгодны крупным, а вовсе не мелким поставщикам). Вторая группа гипотез отражает влияние предполагаемых изменений деловой практики на сравнительные преимущества поставщиков разного размера и условия их входа на целевые рынки. Поскольку разработчики закона неоднократно указывали на то, что эксплуататорские практики розничных сетей приносят наибольший ущерб именно мелким поставщикам, ограничивают их вход на целевые рынки. Действенность Закона в предполагаемом направлении означала бы, что показатели концентрации должны снижаться. Гипотеза Н7. Показатели концентрации в разрезе регионов тем выше, чем выше доля розничных сетей в объеме розничной торговли; Гипотеза H8. После вступления в силу Закона о торговле показатели концентрации в отраслях, производящих продовольственные товары, снижаются; Использованные данные и переменные Для реализации 1 части эмпирического исследования с помощью базы данных СПАРК и Ростата [6,11] были собраны данные по финансово-хозяйственной деятельности 201 компаний за период 2006-2012 гг с объемом продаж не менее 1 млрд. рублей в год (кроме бумажной отрасли). В выборку были включены 83 компании из молочной отрасли и 89 компании из мясной отрасли, а также 8 компаний бумажной отрасли, 21 компаний химической отрасли. Также были использованы данные макроэкономического или отраслевого характера: доля современных форматов торговли по регионам РФ, объем розничной торговли по регионам РФ. Описание переменных Зависимые переменные: Comme_sales – Коммерческие расходы % от объема продаж компании; Ebit_Sales – Операционная прибыль % от объема продаж компании; AR_sales – Оборачиваемость дебиторской задолженности компании в% от продаж; Независимые переменные: D_year – дамми переменная для каждого из годов, к которому относится наблюдение в 2006-2009 гг. D_industry – дамми переменная для каждой из отраслей, к которой относится наблюдение (производство молочной, мясной, химической и бумажной продукции) Mt_share - Доля современных форматов торговли в регионе Sales – Объем продаж компании, тыс. руб. R_sales – объем розничной отрасли в регионе, тыс. руб. Первичный анализ данных (рис.1) говорит о том, что коммерческие расходы в потребительских отраслях относительно ниже непотребительских, при этом они растут в исследуемом периоде. Показатели прибыльности выросли по всем отраслям. В то время как оборачиваемость дебиторской задолженности ведет себя неравномерно. 15% 9% 10% 5% 4% 3% 4% 5% 6% 11% 5% 0% Производство мясных продуктов Производство молочных продуктов 2006-2009 Производство бумаги Производство быт. химии и косметики 2010-2012 Рис.1. Динамика средних показателей коммерческих расходов 10% 3% 4% 4% 4% 8% 6% 0% 0% -10% -20% Производство мясных продуктов Производство молочных продуктов Производство бумаги Производство быт. химии и косметики -16% 2006-2009 2010-2012 Рис.2. Динамика средних показателей прибыли 150% 100% 123% 87% 78% 60% 61% 76% 87% 108% 50% 0% Производство мясных Производство Производство бумаги продуктов молочных продуктов 2006-2009 Производство быт. химии и косметики 2010-2012 Рис.3. Динамика средних показателей оборачиваемости дебиторской задолженности Для анализа 2 части эмпирического исследования с помощью базы данных СПАРК и Росстат [6,11] были собраны данные по объемам продаж всех компаний, занимающихся молочной, мясной, бумажной продукцией и бытовой химией по всем регионам РФ (80 шт.) за период 2006-2012 гг. Также были использованы данные по доле современных форматов торговли по регионам РФ, объем розничной реализации в регионе. Описание переменных и обоснование их выбора: Зависимая переменная: 4best – доля четырех крупнейших компаний соответствующей отрасли в регионе РФ, %; Независимые переменные были выбраны аналогично модели 1, а также: income –среднедушевые доходы в регионе, тыс. руб. population – численность населения в регионе, чел. сitypop – доля городского населения в регионе, % Анализ динамики концентрации (рис.4) говорит о том, что, во-первых, все обсуждаемые отрасли достаточно концентрированы, особенно в непродовольственном секторе. Значимых сдвигов на среднем уровне по стране не наблюдается. 100% 80% 60% 40% 20% 0% 79% 58% 77% 85% 85% 78% 79% 59% Производство быт. химии и косметики Производство бумаги Производство мясных Производство продуктов молочных продуктов 2006-2009 2010-2012 Рис. 4. Динамика среднерегиональной концентрации Результаты эмпирической оценки моделей первого и второго типа В ходе исследования производилась последовательная оценка моделей сквозной регрессии и панельных данных с фиксированными и случайными эффектами. Выбор между моделями осуществлялся на основе тестов Бреуша-Пагана, Вальда и Хаусмана. Значимость коэффициентов проверялась с помощью t-тестов. Оценка модели концентрации реализована с помощью двух-шаговой регрессии: на первом этапе оценивалась зависимость доли современных форматов от населения и доли городского населения в регионе, на втором этапе оцененные значения доли современных форматов были включены как одна из независимых переменны в модель. В целях реализации подхода difference-in-difference оценка моделей производилась отдельно для всей совокупности в целом, и для продовольственных отраслей отдельно. Результаты оценки наиболее удачных моделей приведены в табл.1 и 2. На основе анализа полученных результатов мы можем сделать следующие выводы относительно тестируемых гипотез. Согласно коэффициентам при дами-переменных годов, наблюдается значимый рост коммерческих расходов в период 2006-2012 гг. для производителей потребительских товаров, в то время как для производителей в целом данных фактор незначим. Коммерческие расходы более крупных компании меньше, в относительно выражении, по сравнению, с более мелкими компаниями, так как коэффициенты при перекрестных дамми-переменных годов и размера положительные и в целом, и для выборки по потребительскому производству, в последнем случае коэффициенты даже выше. Значимых изменений после 2009 года в обсуждаемых взаимосвязях не наблюдается, что подтверждается тестами на линейные ограничения соответствующих коэффициентов. Данные выводы не позволяют принять гипотезы 1-2. Также растет и оборачиваемость дебиторской задолженности производителей потребительских товаров, что позволяет принять третью гипотезу исследования. Этот вывод подтверждают значимые отрицательные коэффициенты при перекрестных даммипеременных года и регулируемой отрасли. 4я гипотеза исследования была также принята, так как для более мелких производителей динамика оборачиваемости дебиторской задолженности была более позитивной согласно положительным коэффициентам при перекрестных дамми-переменных. Мы принимаем 5-6 гипотезу исследования, так как в обсуждаемых отраслях наблюдается статистически значимый рост прибыльности производителей ввиду наличия значимых положительных коэффициентов при перекрестных дамми-переменных года и регулируемой отрасли. Значимые отрицательные коэффициенты при перекрестных дамми-переменных года, размера и регулируемой отрасли в общей модели, позволяют нам также сделать вывод о том, что мелкие поставщики оказались в более выгодном положении по сравнению с более крупными производителями. Мы вынуждены отвергнуть 7ю и 8ю гипотезу ввиду того, что коэффициенты при переменной mt_share или незначимы, или отрицательные в случае значимости, а коэффициенты при дамми лет, отраслей, или их пересечения не значимы или имеют положительный знак. Очевидно, в исследуемом периоде не наблюдается значимого положительного сдвига в концентрации производителей ни в одной из отраслей. В итоге проведенного исследования мы пришли к выводу, что в изучаемых отраслях не наблюдается значимых подтверждений положительного влияния принятия Закона о торговле. С одной стороны, в период внедрения регулирования не произошло существенного изменения негативных факторов взаимодействия торговых сетей и поставщиков: коммерческие расходы в обсуждаемом периоде выросли, значимого улучшения с точки зрения барьеров входа для новых игроков не произошло (концентрация в отраслях не снизилась). С другой стороны, положительные сдвиги в прибыльности поставщиков и оборачиваемости дебиторской задолженности не могут быть напрямую отнесены на счет введенного регулирования, так как не обнаружено значимых разниц для производителей потребительских и непотребительских товаров, а также после 2010г. Таблица 1. Результаты оценки модели для коммерческих расходов, операционной прибыли и оборачиваемости дебиторской задолженности Выборка – компании четырех отраслей Зависимая переменная Comme_sales AR_sales Ln(sales), объем продаж компании -0.01*** -0.63*** mt_share, доля современной торговли в регионе 0.03 1.13* d_milk, дамми молочного производства -0.07*** -0.69** d_meat, дамми мясного производства -0.08*** -0.44* d_chemics, дамми химического производства -0.04* -0.76** d_2007, дамми 2007 года -0.01 0.02 d_2008, дамми 2008 года -0.01 -0.02 d_2009, дамми 2009 года -0.01* 0.00 d_2010, дамми 2010 года 0.00 0.11 d_2011, дамми 2011 года 0.00 -0.03 d_2012, дамми 2012 года 0.00 0.17 Ln(retail), розничные продажи в регионе 0.01** 0.10** best_4, доля четырех крупнейших производителей в регионе 0.00 0.38 D_prod*d_2007 0.04* -2.76*** D_prod*d_2008 0.07*** -2.08*** D_prod*d_2009 0.01 -1.06 D_prod*d_2010 -0.01 -2.74*** D_prod*d_2011 -0.03 -2.43*** D_prod*d_2012 -0.04 -3.08*** Ln(sales) * D_prod*d_2007 0.00 0.42*** Ln(sales) * D_prod*d_2008 -0.01** 0.33*** Ln(sales) * D_prod*d_2009 0.00 0.20** Ln(sales) * D_prod*d_2010 0.00 0.42*** Ln(sales) * D_prod*d_2011 0.01* 0.38*** Ln(sales) * D_prod*d_2012 0.01** 0.45*** Constant 0.04 3.71 Ebit_sales Выборка – компании продовольственных отраслей Зависимая переменная Comme_sales AR_sales Ebit_sales 0.95*** Ln(sales) -0.01*** -0.56*** 0.79*** -0.01 mt_share 0.06* 1.63** 0.06 -0.16 d_milk 0.02** -0.43** 0.68** -0.30 d_meat 0.85*** -0.36 -0.23 -0.26 -0.41 -0.47 -0.52 d_chemics d_2007 d_2008 d_2009 d_2010 d_2011 d_2012 0.01** 0.01*** 0.01** 0.01*** 0.02*** 0.02*** -0.08 0.07 0.31* 0.19 0.08 0.03 0.44* 0.28 0.28 0.22 0.22 0.13 -0.08 Ln(retail) 0.00 0.08 -0.11* -0.01 -0.05* -0.06** -0.09*** -0.10*** -0.13*** -0.16*** 0.01 0.01* 0.01*** 0.01*** 0.02*** 0.02*** 0.01 0.14 -2.31** -2.44** -2.43** -2.88** -2.57** -2.53** 0.39*** 0.39*** 0.36** 0.43** 0.40** 0.41** 3.28 -0.34 4.04*** 4.24*** 4.19** 4.19** 4.18** 4.23** -0.69*** -0.70*** -0.69*** -0.69*** -0.68** -0.68** -4.19 -0.50 6.47* 5.77*** 6.31*** 6.42*** 6.69*** 6.50*** -0.89*** -0.81*** -0.88*** -0.88*** -0.91*** -0.87*** -4.99 best_4 D_milk*d_2007 D_milk*d_2008 D_milk*d_2009 D_milk*d_2010 D_milk*d_2011 D_milk*d_2012 Ln(sales) * D_milk*d_2007 Ln(sales) * D_milk*d_2008 Ln(sales) * D_milk*d_2009 Ln(sales) * D_milk*d_2010 Ln(sales) * D_milk*d_2011 Ln(sales) * D_milk*d_2012 Constant * - значимость на 10%-м уровне, ** - значимость на 5%-м уровне, *** - значимость на 1%-м уровне Таблица 2. Результаты оценки модели концентрации Название переменной mt_share, доля современной торговли в регионе Ln(income), среднедушевой доход населения в регионе d_2007, дамми 2007 года d_2008, дамми 2008 года d_2009, дамми 2009 года d_2010, дамми 2010 года d_2011, дамми 2011 года d_2012, дамми 2012 года D_prod*d_2007 D_prod*d_2008 D_prod*d_2009 D_prod*d_2010 D_prod*d_2011 D_prod*d_2012 Constant Стастика Вальда Все отрасли Производство молочной продукции Производство мясной продукции Производство бумажных товаров Производство бытовой химии -0.0064* 0.0109 0.0038 -0.0135*** -0.0254 -0.0748* 0.0084 0.0253* 0.0308* 0.0438* 0.0641* 0.0720* 0.0068 0.0000 0.0041 0.0102 0.0121 0.0121 1.3570* 465332* 0.0519 -0.0122 -0.0298 -0.031 -0.0567 -0.0650 -0.0951 -0.0882*** -0.0067 -0.0073 -0.0021 -0.0012 0.0007 -0.0026 -0.0638*** 0.0061 0.0248* 0.0264*** 0.0470** 0.0792*** 0.0919*** 0.0143 0.0149 0.0154 0.0181 0.0591 0.1034 0.1276 0.4454 97567*** 1.3051*** 113284*** 1.4215*** 74828*** 1.2693*** 132347*** * - значимость на 10%-м уровне, ** - значимость на 5%-м уровне, *** - значимость на 1%-м уровне Список использованной литературы: 1. Corstjens M., Steele R. 2008. An international empirical analysis of the performance of manufacturers and retailers. Journal of Retailing and Consumer Services 15: 224–236 2. Klein B., Wright J. 2006 The Economics of slotting contracts. Journal of Law & Economics 50: 421-454 3. Lafontaine, F. and Slade, M. 2007, Vertical Integration and Firm Boundaries: the Evidence , Journal of Economic Literature 45 (3): 629-685. 4. Srinivasan Sh., Pauwels K., Hanssens D. M., Dekimpe M.G. 2004. Do Promotions Benefit Manufacturers, Retailers, or Both. Management Science 50(5): 617–629. 5. Авдашева С. Б., Курдин А. А., Шаститко А. Е., Радченко Т. А. 2013. Практика и возможные последствия антимонопольной регламентации торговой политики частной компании. М. : МАКС Пресс. 6. База данных Спарк. Режим доступа: http://www.ispark.ru\ 7. Даугавет Д. Что изменил закон о торговле // «Экономическая политика», №4, 2011. 8. Келли К. Анализ платы за торговое место на рынке продовольственных товаров: конкурентный подход // Экономическая политика. 2008. № 5. C. 160—176. 9. Монин А.А. История развития торговли в России, 2010. Режим доступа: http://www.ru-90.ru/node/794. 10. Новиков В. Qui prodest? // «Экономическая политика», 2009, №4, с.190-199. 11. Официальный Сайт Росстата. Режим доступа: http://www.gks.ru. 12. Радаев В.В. 2012a. Радаев В. В. Что изменил Закон о торговле: количественный анализ. Экономическая политика 1: 118-140. 13. Радаев В.В. 2012b. Кто выиграл от принятия Закона о торговле? Вопросы государственного и муниципального управления 2: 33-59. 14. Радаев В.В. 2014. Время покажет? Среднесрочные эффекты применения Закона о торговле. Экономическая политика 5: 75-98.