Приложение №4 - Администрации Брединского муниципального

advertisement

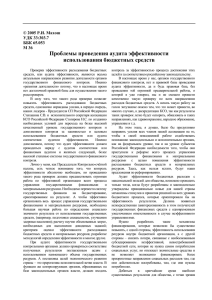

ПРИЛОЖЕНИЕ 4 к административному регламенту исполнения муниципальной функции по среднесрочному планированию и подготовке Докладов о результатах и основных направлениях деятельности субъектами бюджетного планирования Брединского муниципального района Оценка эффективности использования бюджетных средств субъектами бюджетного планирования Субъекты бюджетного планирования Индикативные показатели Заместители Главы района, руководители Управлений Бюджетное финансирование Оценка эффективности использования бюджетных средств по каждому направлению расходования (СО) Оценка достижения плановых индикативных показателей (ДИП)* Оценка полноты использования бюджетных средств (ПИБС) (уровень использования бюджетных средств) Индикативные показатели Глава района Бюджетное финансирование = Фактические индикативные показатели Плановые индикативные показатели = Фактическое использование бюджетных средств Плановое использование бюджетных средств * оценка достижения плановых индикативных показателей находится как отношение фактического значения к плановому в случае, если превышение факта над планом является положительной тенденцией. В случае, когда по индикативному показателю превышение факта над планом является отрицательной тенденцией, необходимо определять оценку достижения плановых индикативных показателей путем отношения планируемого значения к фактическому. СО = ДИП (оценка достижения плановых индикативных показателей) ПИБС (оценка полноты использования бюджетных средств) Оценка эффективности будет тем выше, чем выше уровень достижения индикативных показателей и меньше уровень использования бюджетных средств Значение СО более 1,4 от 1 до 1,4 от 0,5 до 1 менее 0,5 Эффективность использования расходов очень высокая эффективность использования расходов (значительно превышает целевое значение) высокая эффективность использования расходов (превышение целевого значения) низкая эффективность использования расходов (не достигнуто целевое значение) крайне низкая эффективность использования расходов (целевое значение исполнено менее чем на половину) 2 МЕТОДИКА РАСЧЕТА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ Оценка эффективности использования бюджетных средств проводится по двум направлениям: – оценка достижения плановых индикативных показателей; – оценка полноты использования бюджетных ресурсов. Оценка достижения плановых индикативных показателей (ДИП) по каждому направлению расходования бюджетных средств (i) рассчитывается по формуле: ДИПi = (Ф1/П1 + Ф2/П2 + … +Фк/Пк) , к где к – количество индикативных показателей по данному направлению расходования бюджетных средств; Фj – фактическое значение j – го индикативного показатели за рассматриваемый период; Пj – планируемое значение достижения j – го индикативного показателя за рассматриваемый период. Оценка полноты использования бюджетных средств (ПИБС) (уровень использования бюджетных средств) по каждому направлению расходования бюджетных средств (i) рассчитывается по формуле: ПИБСi = Фi/Пi, где Фi – фактическое использование бюджетных средств по i-му направлению расходования бюджетных средств в рассматриваемом периоде, Пi – планируемые расходы бюджета по i-му направлению расходования бюджетных средств в рассматриваемом периоде. Оценка эффективности использования бюджетных средств по i-му направлению расходования бюджетных средств (Оi) в рассматриваемом периоде рассчитывается как: Оi = ДИПi/ ПИБСi Оценка эффективности будет тем выше, чем выше уровень достижения индикативных показателей и меньше уровень использования бюджетных средств. Эффективность расходования бюджетных средств по i-му направлению в рассматриваемом периоде определяется согласно следующей шкале: Значение Оi Эффективность использования бюджетных средств очень высокая эффективность использования бюджетных средств более 1,4 (значительно превышает целевое значение) высокая эффективность использования бюджетных средств от 1 до 1,4 (превышение целевого значения) низкая эффективность использования бюджетных средств (не от 0,5 до 1 достигнуто целевое значение) крайне низкая эффективность использования бюджетных средств менее 0,5 (целевое значение исполнено менее чем на половину) Значения и интервалы значения Оi могут быть скорректированы бюджетной комиссией, исходя из специфики направления расходования бюджетных средств. 3 В целях определения эффективности использования бюджетных средств главным распорядителем средств районного бюджета рассчитывается сводная оценка эффективности использования бюджетных средств (СОо) по формуле: СОо = O1*Д1 + О2*Д2 + … + Оn*Дn, где n – количество направлений расходования средств бюджета субъектом бюджетного планирования Брединского муниципального района; Дi – доля расходов на i – ое направление расходования средств бюджета в общем объеме расходов субъекта бюджетного планирования Брединского муниципального района; Оi – оценка использование бюджетных средств по i-му направлению расходования бюджетных средств.