Бух учёт

advertisement

26 Нормативное регулирование и состав бухгалтерской (финансовой)

отчетности в России.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении

Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ

4/99)"

Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) "О формах

бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010

N 18023)

Бухгалтерская (финансовая) отчетность - информация о финансовом положении

экономического субъекта на отчетную дату, финансовом результате его деятельности и движении

денежных средств за отчетный период, систематизированная в соответствии с требованиями,

установленными настоящим Федеральным законом;

ст. 3, Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" {КонсультантПлюс}

Годовая бухгалтерская (финансовая) отчетность за 2012-2013 гг. состоит

из:

- бухгалтерского баланса,

- отчета о финансовых результатах,

- приложений к ним.

В состав приложений к бухгалтерскому балансу и отчету о прибылях и

убытках входят:

а) отчет об изменениях капитала;

б) отчет о движении денежных средств;

в) отчет о целевом использовании полученных средств.

Следует отметить, что отчет о целевом использовании полученных

средств в составе годовой бухгалтерской (финансовой) отчетности за 2012-2013

гг. именуется отчетом о целевом использовании средств.

27 Система нормативного регулирования бухгалтерского учета в РФ

Первый (законодательный) уровень составляют законы и иные

законодательные акты (указы Президента РФ, постановления Правительства

РФ), прямо или косвенно регулирующие постановку учета в организации.

Особое место на этом уровне занимает Федеральный закон 06.12.2011 N 402-ФЗ "О

бухгалтерском учете". Данный документ устанавливает единые правовые и

методологические основы организации и ведения бухгалтерского учета.

Весьма важное место на этом уровне принадлежит Гражданскому кодексу

РФ и Налоговому кодексу РФ. В первой части ГК законодательно закреплены

многие вопросы учетной работы. Применение НК существенно упорядочило

базовые правила и процедуры, связанные с налогообложением коммерческих

организаций.

Второй уровень нормативного регулирования составляют Положения по

бухгалтерскому учету (ПБУ). В этих документах обобщаются принципы и

базовые правила бухгалтерского учета, излагаются основные понятия,

относящиеся к отдельным участкам учета, а также бухгалтерские приемы (без

конкретизации механизма их применения к определенному виду деятельности).

Раскрытие норм ПБУ должно осуществляться в документах третьего

уровня – методических указаниях и рекомендациях по ведению бухгалтерского

учета. К этой группе документов относятся методические рекомендации по

планированию, учету и калькулированию себестоимости продукции;

методические рекомендации по инвентаризации имущества и финансовых

обязательств; методические рекомендации по заполнению форм бухгалтерской

отчетности и т. д. Важнейшие документы этого уровня – новый План счетов

бухгалтерского учета и Инструкция по его применению (утв. приказом

Минфина России от 31.10.2000 № 94н). К ним можно добавить и

многочисленные указания Минфина России по вопросам, впервые

возникающим в практике хозяйственной деятельности.

Четвертый уровень в системе регулирования должны занять рабочие

документы организации, формирующие ее учетную политику в методическом,

техническом и организационном аспектах.

Система нормативного регулирования призвана обеспечить

формирование полной и достоверной информации о финансово-хозяйственной

деятельности организации.

28 Приемы анализа бухгалтерской отчетности: горизонтальный,

вертикальный, трендовый и коэффициентный анализ .

Практикой выработаны основные методы анализа бухгалтерской

отчетности предприятия, среди которых можно выделить следующие:

чтение отчетности;

горизонтальный анализ;

вертикальный анализ;

трендовый анализ;

сравнительный (пространственный) анализ;

факторный (интегральный) анализ;

метод финансовых коэффициентов.

Чтение бухгалтерской отчетности — общее ознакомление с финансовым

положением предприятия по данным баланса, приложений к нему и отчета о

финансовых результатах. Чтение отчетности — этап, в ходе которого аналитик

предварительно знакомится с субъектом анализа. По данным отчетности он

выясняет имущественное положение предприятия, характер его деятельности,

состав и структуру активов и пассивов. В процессе чтения отчетности

необходимо рассмотреть параметры разных отчетных форм в их взаимосвязи и

взаимообусловленности. Так, изменения в активах целесообразно увязывать с

объемом продаж и т.д. Следует иметь в виду, что разные формы неадекватно

отражают информацию о субъекте анализа. Бухгалтерский баланс показывает

имущественное состояние предприятия на конец отчетного периода, а отчет о

прибылях и убытках выражает финансовый результат за отчетный период

(квартал, год) нарастающим итогом. Поэтому по балансу могут быть

установлены одни тенденции (например, снижение показателей), а по отчету о

финансовых результатах — другие (например, рост объема продаж и прибыли).

Разнонаправленность динамики показателей может быть обусловлена

методикой составления бухгалтерской отчетности или иными факторами

внешнего и внутреннего характера, которые аналитик может выявить на

последующих этапах анализа.

Горизонтальный (временной) анализ состоит в сравнении показателей

бухгалтерской отчетности с параметрами предыдущих периодов.

Наиболее распространенными приемами горизонтального анализа

являются:

простое сравнение статей отчетности и изучение их резких изменений;

анализ изменения статей отчетности по сравнению с колебаниями других

статей.

При этом наибольшее внимание уделяют случаям, когда изменение

одного показателя по экономической природе не соответствует изменению

другого показателя.

Вертикальный (структурный) анализ осуществляют в целях определения

удельного веса отдельных статей баланса в общем итоговом показателе и

последующего сравнения полученного результата с данными предыдущего

периода. Он может проводиться по исходной или агрегированной отчетности.

Вертикальный анализ баланса позволяет рассмотреть соотношение между

оборотными и внеоборотными активами, собственным и заемным капиталом,

определить структуру капитала по его элементам. Горизонтальный и

вертикальный анализ дополняют друг друга и при составлении аналитических

таблиц могут применяться одновременно.

Трендовый анализ основан на расчете относительных отклонений

параметров отчетности за ряд периодов (кварталов, лет) от уровня базисного

периода. С помощью тренда формируют возможные значения показателей в

будущем, т. е. осуществляют прогнозный анализ.

Сравнительный (пространственный) анализ проводят на основе

внутрихозяйственного сравнения как отдельных показателей предприятия, так и

межхозяйственных показателей аналогичных компаний-конкурентов.

Факторный анализ — это процесс изучения влияния отдельных факторов

(причин) на результативный показатель с помощью детерминированных или

стохастических приемов исследования. При этом факторный анализ может быть

как прямым (собственно анализ), так и обратным (синтез). При прямом способе

анализа результативный показатель разделяют на составные части, а при

обратном — отдельные элементы соединяют в общий результативный

показатель .

Метод административно-хозяйственной деятельности предусматривает

использование ряда конкретных методик аналитического исследования. Под

методикой понимается совокупность способов, правил наиболее

целесообразного выполнения какой-либо работы. В экономическом анализе

методика представляет собой совокупность аналитических способов и правил

исследования экономических явлений и процессов хозяйственной

деятельности, подчиненных достижению цели анализа.

Различают общую и частные методики анализа .

Общую методику понимают как систему исследования, которая

одинаково используется при изучении разных объектов экономического

анализа в различных отраслях экономики. Частные методики конкретизируют

общую относительно определенных отраслей экономики, типов производства,

объектов исследования, видов анализа.

Любая методика анализа будет представлять собой указания или

методологические советы по исполнению аналитического исследования. Она

содержит следующие моменты:

формулировка задач и целей анализа;

объекты анализа;

система показателей, с помощью которых будет исследоваться каждый

объект анализа;

советы по последовательности и периодичности проведения аналитического исследования;

описание способов и методики исследования изучаемых объектов;

источники данных, на основании которых производится анализ;

указания по организации анализа (какие лица, службы будут проводить

отдельные части исследования);

технические средства, которые целесообразно использовать для

аналитической обработки информации;

порядок оформления результатов анализа;

потребители результатов анализа.

Более подробно остановимся на двух элементах методики анализа

хозяйственной деятельности: технологии анализа (последовательности

выполнения аналитической работы) и способах исследования изучаемых

объектов.

При выполнении комплексного анализа выделяются следующие

технологические этапы:

• на первом этапе уточняются объекты, цель и задачи анализа, со-

ставляется план аналитической работы;

на втором этапе разрабатывается система синтетических и аналитических

показателей, с помощью которых характеризуется

объект анализа;

на третьем этапе собирается и подготавливается к анализу необходимая

информация (проверяется ее точность, приводится в сопоставимый вид и

т.д.);

на четвертом этапе проводится сравнение фактических результатов

хозяйствования с показателями плана отчетного периода,

фактическими данными прошлых периодов, с достижениями ведущих

предприятий, средними по отрасли и т.д.;

на пятом этапе выполняется факторный анализ: выделяются факторы и

определяется их влияние на результат;

на шестом этапе выявляются неиспользованные и перспективные

резервы повышения эффективности производства;

на седьмом этапе происходит оценка результатов хозяйствования

с учетом действия различных факторов и выявленных неиспользованных

резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований

является наиболее целесообразной с точки зрения теории и практики анализа.

В качестве важнейшего элемента методики финансового анализа

выступают технические приемы и способы анализа (инструментарий анализа).

Среди них можно выделить традиционные логические способы, которые

широко применяются и в других дисциплинах для обработки и изучения

информации (сравнение, графический, балансовый, средних и относительных

величин, аналитических группировок, эвристические методы решения

экономических задач на основании интуиции, прошлого опыта, экспертных

оценок специалистов и т.д.).

Для изучения влияния факторов на результаты хозяйствования и

подсчета резервов в анализе применяются способы детерминированного и

стохастического факторного анализа, методы оптимизационного решения

экономических задач (цепные подстановки; абсолютные и относительные

разницы; интегральный, корреляционный, компонентный методы; методы

линейного, выпуклого программирования; теория массового обслуживания;

теория игр; исследование операций и др.). Применение тех или иных способов

зависит от цели и глубины анализа, объекта исследования, технических

возможностей выполнения расчетов и т.д..

Ряд количественных и качественных методов анализа финансового

состояния предприятия использован при выполнении данной бакалаврской

работы.

Независимо от используемых методов и методик проведения анализа

финансового состояния, аналитические исследования должны базироваться на

следующих принципах:

- государственный подход;

- научный характер;

- комплексность;

- системный подход;

- действенность;

- оперативность;

- объективность и достоверность;

- эффективность.

29 Порядок формирования прибыли коммерческих

организаций

Формирование финансовых результатов и распределение прибыли является

центральным и одним из наиболее важных вопросов в деятельности

предприятия.

Правовое регулирование формирования финансовых результатов

деятельности организации осуществляется с помощью следующих

нормативных актов:

1. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99),

2.

3.

4.

5.

утвержденное приказом Минфина от 06.05.1999 № 32н (ред. от

27.04.2012).

Положение по бухгалтерскому учету «Расходы организации» (ПБУ

10/99), утвержденное приказом Минфина РФ от 06.05.1999 № 33н (ред. от

27.04.2012).

Положение по бухгалтерскому учету «Учет расчетов по налогу на

прибыль» (ПБУ 18/02), утвержденное приказом Минфина РФ от

19.11.2002 № 144н (ред. от 24.12.2010).

Часть вторая, глава 25 НК РФ от 05.08.2000 № 117-ФЗ (ред. от

28.12.2013).

Методические рекомендации по применению главы 25 «Налог на

прибыль организации» части второй налогового Кодекса РФ,

утвержденные приказом МНС РФ 20.12.2002г. № БГ –3- 02/729 (ред. от

27.10.2003).

Исчисление финансового результата организации строится на принципе

временной определенности фактов хозяйственной деятельности, закрепленном в

ПБУ 1/2008 «Учетная политика организации». В соответствии с ним «факты

хозяйственной деятельности организации относятся к тому отчетному периоду,

в котором они имели место, независимо от фактического времени поступления

или выплаты денежных средств, связанных с этими фактами». [3]

В соответствии с ПБУ 9/99 «Доходы организации» под доходами

организации признается увеличение экономических выгод в результате

поступления активов (денежных средств, и иного имущества) и погашение

обязательств приводящее к увеличению капитала этой организации за

исключением вкладов участников (собственников имущества). [4]

В соответствии с ПБУ 10/99 «Расходы организации» под расходами

организации признается уменьшение экономических выгод в результате

выбытия активов или возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением уменьшения вкладов по решению

участников (собственников имущества). [5]

Признанные доходы и расходы в зависимости от характера, а также от

условий их получения и направлений деятельности подразделяются на:

- доходы и расходы от обычных видов деятельности;

- доходы и расходы от прочих поступлений.

Соотнесение расходов и доходов позволяет выявить финансовый

результат отчетного периода.

Под финансовым результатом от обычных видов деятельности

понимается прибыль (убыток) от операций, являющихся предметом основной

деятельности предприятия, которая определяется как разница между выручкой

от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов,

экспортных пошлин и других вычетов, предусмотренных законодательством

РФ, и затратами на ее производство и продажу.

Под финансовым результатом от прочей деятельности понимается

результат по всем операциям предприятия, отличным от операций по обычным

видам деятельности. [17]

Прибыль, исчисленная по правилам ведения бухгалтерского учета,

представляет собой конечный финансовый результат предприятия, выявленный

по данным бухгалтерского учета всех его операций за отчетный период.

Основным в понятии определения «конечного финансового результата»

является возможность исчисления финансового результата как разницы между

доходами и расходами по однородным группам операций, осуществляемых

организацией, за определенный период.

Показатели финансовых результатов формируются в бухгалтерском учете

нарастающим итогом с начала года, т.е. накопительно. Отчетный период

заканчивается 31 декабря.

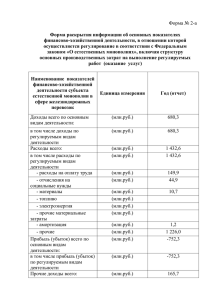

Формирование бухгалтерской прибыли (убытка) представлено на рисунке

1, который отражает содержание формы бухгалтерской отчетности «Отчет о

финансовых результатах». Бухгалтерская прибыль (убыток) отражается в строке

«Прибыль (убыток) до налогообложения».

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за

минусом НДС, акцизов и др.обязательных платежей)

Себестоимость проданных товаров, продукции (работ, услуг) (-)

Валовая прибыль

Коммерческие и управленческие расходы (-)

Прибыль (убыток) от продаж

Проценты к получению (+)

Проценты к уплате (-)

Доходы от участия в других организациях (+)

Сальдо прочих доходов и расходов (+/-)

Прибыль (убыток) до налогообложения

Штрафы, пени, неустойки, подлежащие перечислению в бюджет (-)

Отложенные налоговые активы (+)

Отложенные налоговые обязательства (-)

Текущий налог на прибыль (текущий налоговый убыток) (-/+)

Чистая прибыль (убыток)

Рисунок 1- Модель формирования прибыли

Поясним все элементы, представленные в модели формирования чистой

прибыли предприятия на рисунке 1.

Выручка от продажи продукции, работ, услуг – доходы, полученные

фирмой от обычных видов деятельности, за вычетом НДС, акцизов и других

обязательных платежей.

Себестоимость проданных товаров, продукции, работ, услуг - это

расходы по обычным видам деятельности фирмы.

Валовая прибыль (маржинальная прибыль) – определяется как разница

между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за

минусом налога на добавленную стоимость, акцизов и аналогичных

обязательных платежей) и себестоимости проданных товаров, продукции, работ,

услуг. В западной практике этот показатель имеет важное значение, по нему

определяется критическая точка убыточности организации, о которой

свидетельствуют его отрицательные значения и значения, близкие к нулю.

Коммерческие расходы – расходы, связанные с продажей продукции,

товаров, работ, услуг (расходы на продажу).

Управленческие расходы – отражаются затраты по управлению

организацией, связанные с условно-постоянными расходами

(общепроизводственные и общехозяйственные расходы) и по которым

организацией принято решение признавать их полностью в отчетном году их

признания в качестве расходов по обычным видам деятельности. В случае

непринятия такого решения данная статья не приводится.

Прибыль от продаж - разница между валовой прибылью (убытком) и

суммой коммерческих и управленческих расходов.

Доходы от участия в других организациях - отражаются поступления от

долевого участия в уставных капиталах других фирм (включая проценты и иные

доходы по ценным бумагам), а также прибыль от совместной деятельности.

Проценты к получению (доходы) - это суммы причитающихся доходов, не

связанных с участием фирмы в уставных капиталах других предприятий либо с

ведением совместной деятельности.

Проценты к уплате (расходы) - проценты, начисленные фирме за

временное пользование займами и кредитами. К этой группе расходов относятся

проценты по кредитам и займам, не связанные с приобретением имущества.

Проценты по кредитам, взятым на покупку основных средств, материалов,

товаров включаются в их фактическую себестоимость.

Задолженность фирмы по займам и кредитам отражается с учетом

процентов, причитающихся к уплате. Проценты начисляются независимо от

времени их фактической уплаты.

Прочие доходы - поступления, связанные с предоставлением за плату во

временное пользование (временное владение и пользование) активов

организации; поступления, связанные с предоставлением за плату прав,

возникающих из патентов на изобретения, промышленные образцы и других

видов интеллектуальной собственности; поступления связанные с участием в

уставных капиталах других организаций (включая проценты и иные доходы по

ценным бумагам); прибыль, полученная организацией в результате совместной

деятельности (по договору простого товарищества); поступления от продажи

основных средств и иных активов, отличных от денежных средств, продукции,

товаров; проценты, полученные за предоставление в пользование денежных

средств.

Прочие расходы – расходы, связанные с предоставлением за плату во

временное пользование активов организации; расходы, связанные с

предоставлением за плату прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций (с

учетом положений пункта 5 ПБУ 10/99); расходы, связанные с продажей

выбытием и прочим списанием основных средств, и иных активов, отличных от

денежных средств (кроме иностранной валюты) товаров, продукции; проценты,

уплачиваемые организацией за предоставление ей в пользование денежных

средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых

кредитными организациями; прочие расходы.

Прочими доходами и расходами также являются:

- штрафы, пени, неустойки за нарушения условий договоров полученные

и уплаченные;

- курсовые разницы;

- активы, полученные и переданные безвозмездно, в том числе по

договору дарения;

- поступления в возмещение и возмещение причиненных организации

убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- убытки прошлых лет, признанные в отчетном году;

- суммы кредиторской, депонентской и дебиторской задолженности, по

которым истек срок исковой давности;

- сумма дооценки и уценки активов;

- перечисление средств, связанных с благотворительной деятельностью;

- прочие доходы и расходы.

Прочими доходами и расходами также являются доходы и расходы,

возникающие как последствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации

имущества и т.п.).

Балансовая (общая) прибыль (прибыль до налогообложения) – включает

финансовые результаты от продажи продукции, работ, услуг, доходы и расходы

от финансовой и инвестиционной деятельности, сальдо прочих доходов и

расходов.

Под отложенными налоговыми активами - понимается та часть

отложенного налога на прибыль, которая должна привести к уменьшению

налога на прибыль, подлежащего уплате в бюджет в следующим за отчетным

или в последующих отчетных периодах.

Под отложенными налоговыми обязательствами - понимается та часть

отложенного налога на прибыль, которая должна привести к увеличению налога

на прибыль, подлежащего уплате в бюджет в следующим за отчетным или в

последующих отчетных периодах.

Текущий налог на прибыль - если у фирмы отсутствуют постоянные

налоговые обязательства или активы, то абсолютная разница между налогом,

исчисленным с бухгалтерской прибыли, и реальным налогом на прибыль, будет

равна абсолютной разнице между отложенными налоговыми активами и

отложенными налоговыми обязательствами.

Чистая прибыль (убыток) – прибыль, остающаяся в распоряжении

предприятия после уплаты налога на прибыль и экономических санкций по

налоговым обязательствам. [27]