Финансы накопительных пенсионных фондов: проблемы и реформа

advertisement

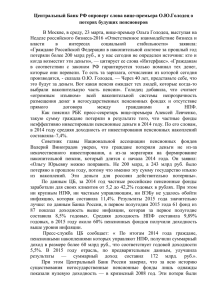

Финансы накопительных пенсионных фондов: проблемы и реформа Казахский Национальный Университет имени аль-Фараби Автор: студентка 3 курса Мухамеджанова М.Ж. Научный руководитель: старший преподаватель кафедры «Финансы» Купешова Б.К. Будущее отечественных пенсионных фондов и пенсионной системы в целом сегодня в фокусе внимания общества. Интерес подогревает поручение президента разработать предложения по дальнейшему реформированию накопительной системы. Государство не может обеспечить гражданам достойную пенсию. Одна из проблем нашей накопительной пенсионной системы - это неполный охват, не говоря о низкой доходности НПФ. Ведь не делает пенсионные взносы та категория, которая статистикой относится к самозанятым. Часть из них ведет свой бизнес и совершенно обоснованно полагает, что лучше вкладывать деньги в оборот и получать прибыль, вместо того чтобы отдавать их в пенсионные фонды и получать убытки. Другая часть самозанятых получает периодические заработки и добровольные пенсионные отчисления они не делают, поскольку просто нечего откладывать. Возникает вопрос: кто будет обеспечивать данную категорию населения пенсионными выплатами и за чей счет? Одним из пяти основных приоритетов социальной модернизации в Казахстане президент республики Нурсултан Назарбаев в своей программной статье «Социальная модернизация Казахстана: Двадцать шагов к обществу всеобщего труда», опубликованной в официальной прессе, назвал формирование эффективной модели социально-трудовых отношений и, в частности, развитие сферы занятости. Сложившаяся в республике ситуация в области обеспечения занятости - 470 тыс. безработных и порядка 2,7 млн. самозанятых, что составляет 33% от численности занятых, несет в себе угрозу социальной дестабилизации. Большая часть из числа самозанятых не показывает (не декларирует) свои доходы и, соответственно, не оплачивает налоги и не делает накоплений в пенсионных фондах. В то же время при достижении соответствующего возраста эта часть населения будет претендовать на пенсионное обеспечение и другие социальные выплаты. Когда в Казахстане внедрялась НПС, ожидали достижения трех преимуществ. Первое – это разгрузка бюджета от бремени социальных расходов. На самом деле «разгрузка» бюджета присутствует только в первые годы функционирования системы, а в последующем государство несет расходы по: базовым пенсионным выплатам, гарантии вознаграждения на уровне инфляции, гарантии сохранности (предполагает возмещение убытков НПФ, если собственного капитала НПФ или управляющей компании окажется недостаточно). Второе – отсутствие зависимости пенсии от безработицы в стране и от возможностей государства. Однако появляется прямая зависимость от собственной безработицы. Более того, возможности государства всегда на порядок превышают возможности пенсионных фондов, из-за чего, собственно, НПС использует механизм госгарантии. Третье – рост размера пенсии и смягчение социальной напряженности. На данный момент средний размер пенсий упал до 26% от средней номинальной зарплаты и поднимается искусственно до 37% за счет базовой пенсионной выплаты. [1] Пенсионная система Казахстана построена на работе негосударственных пенсионных фондов. Основная задача подобных организаций – аккумулирование пенсионных отчислений и управление пенсионными активами граждан страны и лиц с видом на жительство Республики Казахстан. Для потребителя услуг, пенсионный фонд представляет собой организацию, в которую он производит денежные перечисления на основании заключенного договора. Вложенные активы являются источником прибыли и распределения инвестиционного дохода между вкладчиками. Финансовая сущность фонда в том, что в результате успешной операционной деятельности с денежными средствами, фонд наращивает суммы первоначальных вложений, создавая прибыль, которая при выходе на пенсию вкладчика распределяется и на его долю. [2] Собственный капитал - это капитал НПФ, который формируется из оплаченного уставного капитала, комиссионных вознаграждений пенсионного фонда и других источников, предусмотренных законодательством Республики Казахстан. Предельная величина комиссионного вознаграждения устанавливается накопительным пенсионным фондом в пределах не выше 15% от инвестиционного дохода и не выше 0,05% в месяц от пенсионных активов. Оставшиеся 85% инвестиционного дохода начисляются на пенсионные счета вкладчиков. Согласно ст. 49 Закона Республики Казахстан от 20 июня 1997года № 136-1 "О пенсионном обеспечении в Республике Казахстан" в накопительных пенсионных фондах ведение бухгалтерского учета и представление финансовой и статистической отчетности по собственным средствам и пенсионным активам производятся раздельно. Рассмотрим доходную и расходную части собственных средств и пенсионных активов НПФ на примере АО «НПФ Народного Банка Казахстана». Мы видим, что основную доходную часть НПФ «Народного банка» составляют доходы в виде комиссионных (92,27%), в том числе комиссионные от инвестиционного дохода по пенсионным активам - 71,9%, комиссионные от пенсионных активов - 28,1%; доходы в виде вознаграждения по текущим счетам (5,78%), доходы в виде вознаграждения по приобретенным ценным бумагам (6,63%). Таким образом, большую часть доходов НПФ составляют пенсионные накопления вкладчиков и инвестиционных доход от их размещения, что характерно для всех НПФ. Расходная часть собственного капитала фонда представлена следующим образом: общие административные расходы - 99,9%, наибольшая часть среди которых приходится на расходы по оплате труда 62,42%. Средства из собственного капитала НПФ используются для ведения хозяйственной деятельности фонда. Таблица 1. Состав и структура прибылей и убытков за I полугодие 2012 года. Наименование статей Доходы в виде комиссионных Расходы в виде комиссионных Доходы в виде вознаграждения по текущим счетам и размещенным вкладам Доходы в виде вознаграждения (купона и/или дисконта) по приобретенным ценным бумагам Доходы(расходы) от купли-продажи ценных бумаг Доходы по операцим "Обратное РЕПО" Доходы(расходы) от операций с аффинированными драгоценными металлами Доходы(расходы) от переоценки иностранной валюты(нетто) Доходы от реализации нефинансовых активов и получения активов Прочие доходы Итого доходов Расходы в виде вознаграждения(премии) по приобретенным ценным бумагам Общие административные расходы в том числе: расходы на оплату труда за шесть месяцев,закончившихся 30 июня Удельный вес Изменения 2012 г.(неаудировано), 2011 г. (неаудировано), в тыс.тг. в тыс.тг. 2012 год 2011 год тыс.тг % 6500402 -244226 7222546 -171159 92,27 3,47 87,92 -722144 2,08 -73067 10,00 42,69 407457 300980 5,78 3,66 106477 35,38 467360 664537 6,63 8,09 -197177 29,67 1385 4425 683 2679 0,02 0,06 0,01 0,03 1,39 0,00 0,08 0,02 -97764 -5527 3213 8299 7045024 1477 702 102,78 1746 65,17 -7004 474,20 3545 0,05 0,04 -332 189366 0,12 2,31 -181067 8214654 100,00 100,00 -1169630 166 0,01 166 9,37 95,62 14,24 2195081 2242403 99,94 99,88 -47322 2,11 1370990 1238600 62,42 55,17 132390 10,69 амортизационные отчисления и износ 104345 110734 4,75 4,93 -6389 5,77 Расходы от реализации нефинансовых активов и передачи активов 235 2505 0,01 0,11 -2270 90,62 Прочие расходы 946 200 0,04 0,01 746 373,00 Итого расходов 2196428 2245108 100,00 100,00 -48680 2,17 Примечание: составлена автором на основе промежуточного отчета о прибылях и убытках за шесть месяцев, закончившихся 30 июня 2012 года //kase.kz Следует отметить, что за 6 месяцев 2012 года комиссионные доходы уменьшились на 10% по сравнению с аналогичным периодом прошлого года. В общем, доходы уменьшились на 14,24% по сравнению с аналогичным периодом прошлого года. Произошло незначительное снижение расходов на 2,17%, но вместе с этим увеличились расходы на оплату труда на 10,69% и прочие расходы увеличились почти в пять раз. Также увеличились расходы в виде комиссии на 73 067 тысяч тг. (42,69%). Пенсионные активы накопительных пенсионных фондов формируются за счет: пенсионных взносов, инвестиционного дохода, средств, поступивших в качестве пени и возмещения убытков, за минусом комиссионных вознаграждений накопительных пенсионных фондов. Таблица 2. Состав и структура чистых пенсионных активов. Наименование статей за шесть месяцев,закончившихся 30 июня 2012 г. (неаудировано), в тыс.тг. Чистые пенсионные активы на анчало периода Пенсионные взносы Поступившме пенсионные накопления из других пенсионных фондов Доходы в виде вознаграждения по размещенным вкладам Доходы в виде вознаграждения(купона или дисконта) по ценным бумагам Удельный вес 2011 г. (неаудировано), в тыс.тг. 2012 год Изменения 2011 год тыс.тг % 877 536 142 83118711 712 207 905 64981914 84,25 7,98 80,34 7,33 165 328 237 18 136 797 23,21 27,91 53573347 73626076 5,14 8,31 -20 052 729 27,24 2095688 2415616 0,20 0,27 -319 928 13,24 16156848 20882046 1,55 2,36 -4 725 198 22,63 Доходы по операциям "Обратное РЕПО" Доходы в виде дивидендов по акциям 79496 5817318 64570 1886063 0,01 0,56 0,01 0,21 14 926 3 931 255 23,12 208,44 Доход(расход) от купли-продажи ценных бумаг Доходы(расходы) от переоценки Доходы в виде пени и штрафов -1868957 4809398 151837 196125 9451709 150134 -0,18 0,46 0,01 0,02 1,07 0,02 -2 065 082 -4 642 311 1 703 1052,94 49,12 1,13 145997 5162 1 041 620 987 624673 2847 886470678 0,01 0,0005 100,00 0,07 0,0003 100,00 -478 676 2 315 155 150 309 76,63 81,31 17,50 17562561 11830352 19,89 18,27 5732209 48,45 668286 498023 0,76 0,77 170263 34,19 6500402 7222546 7,36 11,16 -722144 10,00 62771429 776156 5162 88283996 44300600 888369 2845 64742735 71,10 0,88 0,01 100,00 68,43 1,37 0,00 100,00 Невыясненные суммы( ошибочно зачисленные) Возврат невыясненных сумм Чистые активы на конец периода 236103 235737 953336991 85115 85110 821727943 18470829 -112213 2317 23541261 150988 150627 131609048 41,69 12,63 81,44 36,36 177,39 176,98 16,02 Изменения в чистых пенсионных активах 131609048 Прочие доходы от инвестиционной деятельности Прочие поступления Итого доходов Пенсии, выплаченные или подлежащие выплате Индивидуальный подоходный налог у источника выплаты Комиссионные вознаграждения, причитающиеся пенсионному фонду Переводы пенсионных накоплений в другие пенсионные фонды Прочие расходы от инвестиционной деятельности Прочие расходы от инвестиционной деятельности Итого расходов Примечание: составлена автором на основе отчета об изменениях в чистых пенсионных активах //kase.kz Управление пенсионными накоплениями вкладчиков выглядит следующим образом. Пенсионные взносы за 6 месяцев 2012 года увеличились по сравнению с аналогичным периодом прошлого года на 27,91%; поступления пенсионных накоплений из других пенсионных фондов уменьшились на 27,24%. Среди расходов наибольший удельный вес имеют такие статьи: переводы пенсионных накоплений в другие пенсионные фонды - 71,1%; пенсии, выплаченные или подлежащие выплате - 19,89%. Наблюдается высокая текучесть пенсионных накоплений из фонда в фонд, что является одной из проблем НПФ. В целом объем переводов пенсионных накоплений между фондами в 2011 году составил примерно 360 млрд. тенге. Получается, что порядка 14% от пенсионных накоплений находится в процессе блуждания на рынке. Это накладывает свой отпечаток на инвестиционную деятельность пенсионных фондов, так как в связи с этим им нужно большую долю от пенсионных активов инвестировать в ликвидные инструменты, чтобы избежать риска утраты ликвидности в случае значительных по размерам переводов накоплений. Однако в условиях казахстанского рынка задача по увеличению доли ликвидных активов в портфеле выглядит крайне тяжелой – рынок испытывает острый дефицит ликвидных инструментов. [3] Структура консервативного инвестиционного портфеля АО «НПФ Народного Банка Казахстана» на 01.10.2012 г.: ГЦБ МФ Республики Казахстан - 54,59%, депозиты - 29,16%, Ноты НБ Республики Казахстан 10,55%. Структура умеренного инвестиционного портфеля на 01.10.2012 г.: ГЦБ МФ Республики Казахстан - 33,24%, облигации резидентов - 13,06%, , депозиты - 9,16%, Ноты НБ Республики Казахстан - 8,77%. [4] Это еще один из примеров проблем НПФ Казахстана, в которых большая часть инвестиционного портфеля приходится на ГЦБ с низкой доходностью. Снижение инвестиционного дохода фонда влияет на снижение собственного капитала НПФ и пенсионных накоплений вкладчиков. Снижение собственного капитала НПФ связано исключительно с убытками вследствие хозяйственной деятельности. Так как средства на операционную деятельность фонд извлекает из капитала акционеров - собственных средств фонда, то убытки НПФ не влияют на пенсионные активы вкладчиков. Таким образом, убыток по собственному капиталу не влияет на пенсионные активы вкладчиков, в то время как убыток по пенсионным активам, по инвестиционной деятельности влияет на снижение собственного капитала напрямую. [5] Перейдем к проблемам НПФ и пенсионной системы страны. Проблемы НПФ заключаются в неэффективности управления пенсионными активами. Что в свою очередь является результатом системных недостатков. Вот уже три года структура инвестиционного портфеля НПФ не меняется существенным образом. Главная роль в ней отведена ГЦБ, доля которых не опускается ниже 40%. И хотя норма по обязательному инвестированию в ГЦБ составляет 20%, значительный размер пенсионных активов в условиях ограниченного объема инструментов и существующий подход к регулированию НПФ стимулируют фонды к вложению в низкодоходные и не отличающиеся высокой ликвидностью государственные бумаги. Доля ликвидных инструментов в портфеле НПФ, напротив, мала, и если в будущем динамика переводов пенсионных накоплений в системе будет расти, при существующей структуре портфеля риски утраты ликвидности фондами также увеличатся. Крайне низкая доходность ГЦБ, в которых сконцентрирована значительная часть пенсионных активов, и снижение цен на акции привели к одним из самых низких показателей доходности НПФ за все время существования системы. Средневзвешенная доходность НПФ в 2011 году составила 2,6% при уровне инфляции в 7,4%, при этом доходность выше уровня инфляции не удалось продемонстрировать ни одному пенсионному фонду. Если рассматривать доходность за длительный период, то в 2011 году разница между уровнем инфляции и доходностью НПФ за пять лет достигла максимального значения. Средневзвешенная доходность НПФ за пять лет составила на 01.01.2012 30%, что вдвое меньше накопленного уровня инфляции за аналогичный период (59,95%). [3] Рис.1. Инвестиционная структура портфеля НПФ Источник: «Эксперт РА Казахстан» по данным КФН Текущие результаты инвестиционной деятельности демонстрируют неспособность пенсионных фондов получить доходность, превышающую уровень инфляции. Отдельным пенсионным фондам на разных промежутках времени, как правило, коротких, удается превысить инфляцию, но в долгосрочном периоде ни один пенсионный фонд не может достигнуть положительной реальной доходности. Это одна из главных проблем пенсионного рынка. Пенсионные фонды как финансовые институты вполне конкурентоспособны и состоятельны. Проблемы, с которыми они сейчас сталкиваются, вытекают из фондового рынка. Дело в том, что рынок ценных бумаг не может обеспечить пенсионные фонды достаточным количеством интересных и ликвидных для вложений инструментов. Кроме того, фонды ограничивают нормативы регулятора, которые стимулируют их инвестировать в ГЦБ. В целом об этой проблеме очень верно высказался вице-президент Казахстанской фондовой биржи Андрей Цалюк: «Если раньше надеялись с помощью пенсионной системы развить фондовый рынок, то сейчас настали времена, когда необходимо развивать этот рынок для пенсионной системы». В основных выводах отчета о финансовой стабильности Национального банка РК за 2011 год этой проблеме посвящен отдельный раздел. В нем говорится: «Низкая доходность пенсионных активов не позволяет компенсировать инфляцию и может в перспективе привести к возникновению существенной нагрузки на государственный бюджет, в связи с необходимостью обеспечения сохранности пенсионных накоплений с учетом инфляции в рамках существующей системы государственных гарантий. В случае если реальная доходность пенсионных фондов не вырастет, возникнут предпосылки для возникновения кризиса всей пенсионной системы».[6] Как известно, в Казахстане до 1 июля 2013 года все пенсионные накопления граждан Казахстана должны быть консолидированы в ЕНПФ. Известно, что собственником ЕНПФ будет правительство республики, а управление активами будет осуществляться Национальным банком в соответствии с инвестиционной стратегией. Давайте подумаем о последствиях подобной реформы. Сразу же возникает вопрос о том, что будет с НПФ? Закрытие фондов приведет к росту числа безработных на рынке. Сейчас каждого казахстанца должна волновать судьба его пенсионных накоплений. Ведь есть убыточные фонды, доходность которых не покрыла уровень инфляции либо вообще отрицательная. Есть фонды, которые смогли обеспечить своим вкладчикам доходность на уровне инфляции. Теперь, при создании ЕНПФ, убытки тех фондов просто будут «размазываться». Перспектив повышения доходности пенсионных активов после перевода их в единый фонд как таковых нет. Крупный объединенный государственный фонд будет работать на той же площадке Казахстанской фондовой бирже, где сегодня работают частные пенсионные фонды. ЕНПФ будет работать с теми же бумагами. Здесь опять же встает проблема с доходными финансовыми инструментами на нашем фондовом рынке, а точнее с их фактическим отсутствием. Ведь именно с этой проблемой столкнулись пенсионные фонды, являющейся причиной их убыточности. В число основных причин неразвитости рынка ценных бумаг в стране входят: ограниченное количество эмитентов, ограниченное количество инвесторов (институциональных инвесторов и частных лиц), трейдеров и дилеров на рынке, а также недостаток доверия со стороны иностранных инвесторов, которые вкладываются в местные ценные бумаги с большой неохотой. Нынешняя пенсионная “реформа” приведет к ухудшению на рынке ценных бумаг, так как эти реформа негативно повлияет на все ключевые факторы развития этого рынка. На сегодняшний день частные накопительные пенсионные фонды являются самой активной группой инвесторов на рынке ценных бумаг Казахстана. Они обеспечивают и активность (ликвидность), и конкуренцию на рынке. Объединение всех частных накопительных пенсионных фондов в один Единый накопительный пенсионный фонд практически уничтожит конкуренцию, а также сильно повлияет на ликвидность рынка ценных бумаг в Казахстане. Ликвидность и конкуренция на рынке обеспечивает справедливую оценку ценных бумаг. Монопольная позиция Единого пенсионного фонда вызовет большие сомнения касательно справедливой оценки ценных бумаг, которые будут размещаться на первичном рынке. Также монопольная позиция Единственного пенсионного фонда создаст ситуацию, в которой потенциальные эмитенты ценных бумаг будут сильно зависеть от единственного инвестора на рынке, что приведет к неэффективности и, возможно, к коррупции при первоначальном размещении ценных бумаг. В этих условиях потенциальные эмитенты предпочтут получить финансирование в коммерческих банках (которые находятся в очень конкурентной среде), нежели через рынок ценных бумаг. В результате казахстанские компании потеряют доступ к более дешевому фондированию и не смогут инвестировать в новые проекты так, как планировалось, что, без сомнения, является ущербом для экономики Казахстана. [7] К чему приведет создание ЕНПФ, а главное что это даст населению нашей страны в области пенсионного обеспечения? Думаю реформирование пенсионной системы, где объем пенсионных накоплений составляет 3,116 триллиона тенге (около 21 миллиарда долларов), реализуется очень быстрыми темпами. Всем нам известны проблемы НПФ, известно, что встал вопрос о реформировании пенсионной системы, но не нужно проводить реформу ради реформы. Литература: 1. www.ipr.kz 2. www.profi-forex.kz 3. « Старые проблемы – новые угрозы». www.raexpert.kz 4. www.halykfund.kz 5. www.respublica.kz 6. «НПФ - очень жестокий». BNews.kz 7. АО «Визор Капитал»: ЕНПФ – шаг назад для Казахстана.