Решение №234 Решение Совета депутатов об утверждении

advertisement

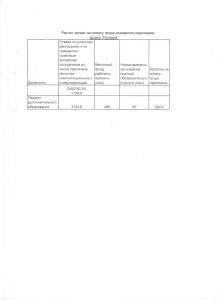

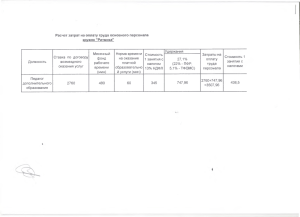

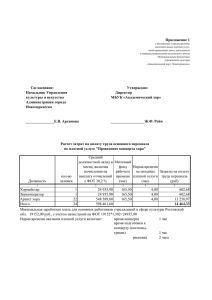

СОВЕТ ДЕПУТАТОВ САВИНСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ ПЕРМСКОГО МУНИЦИПАЛЬНОГО РАЙОНА РЕШЕНИЕ 28.10.2015 № 234 Об утверждении Порядка определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности муниципального бюджетного учреждения «Дом культуры Савинский», оказываемые им сверх установленного муниципального задания, а также в случаях, определенных федеральными законами и иными нормативно-правовыми актами, в пределах установленного муниципального задания В соответствии с Федеральным законом Российской Федерации от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», пунктом 6 части 1 статьи 22 Устава Савинского сельского поселения Совет депутатов РЕШАЕТ: 1. Утвердить прилагаемый Порядок определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности муниципального бюджетного учреждения «Дом культуры Савинский», оказываемые им сверх установленного муниципального задания, а также в случаях, определенных федеральными законами и иными нормативно-правовыми актами, в пределах установленного муниципального задания. 2. Опубликовать настоящее решение в бюллетене «Савинский вестник» и разместить на официальном сайте Савинского сельского поселения в сети Интернет. 3. Настоящее решение вступает в силу с момента его официального опубликования. Глава Савинского сельского поселения В.В. Шадрин Приложение к решению Совета депутатов Савинского сельского поселения от 28.10.2015 №234 ПОРЯДОК ОПРЕДЕЛЕНИЯ ПЛАТЫ ДЛЯ ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ ЗА УСЛУГИ (РАБОТЫ), ОТНОСЯЩИЕСЯ К ОСНОВНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ МУНИЦИПАЛЬНОГО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ «ДОМ КУЛЬТУРЫ САВИНСКИЙ», ОКАЗЫВАЕМЫЕ ИМ СВЕРХ УСТАНОВЛЕННОГО МУНИЦИПАЛЬНОГО ЗАДАНИЯ, А ТАКЖЕ В СЛУЧАЯХ, ОПРЕДЕЛЕННЫХ ФЕДЕРАЛЬНЫМИ ЗАКОНАМИ И ИНЫМИ НОРМАТИВНО-ПРАВОВЫМИ АКТАМИ, В ПРЕДЕЛАХ УСТАНОВЛЕННОГО МУНИЦИПАЛЬНОГО ЗАДАНИЯ 1. Настоящий Порядок определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности муниципального бюджетного учреждения «Дом культуры Савинский», оказываемые им сверх установленного муниципального задания, а также в случаях, определенных федеральными законами и иными нормативно-правовыми актами, в пределах установленного муниципального задания (далее - Порядок) распространяется на муниципальное бюджетное учреждение «Дом культуры Савинский» (далее - Учреждение), осуществляющее сверх установленного муниципального задания, а также в пределах установленного муниципального задания оказание услуг (выполнение работ), относящихся в соответствии с Уставом учреждения к его основным видам деятельности, для физических и юридических лиц на платной основе (далее - платные услуги). 2. Порядок не распространяется на иные виды деятельности учреждения, не являющиеся основными в соответствии с его Уставом. 3. Порядок разработан в целях установления единого механизма формирования цен, предельных цен на платные услуги (далее - цены). 4. Порядок определения цены на платные услуги основан на принципе частичного возмещения затрат учреждения на оказание платной услуги, подлежащих финансированию за счет субсидий из муниципального бюджета, в недостающей части. В случаях, если федеральным законодательством предусматривается оказание учреждением платной услуги в пределах муниципального задания, в том числе для льготных категорий потребителей, такая платная услуга включается в перечень муниципальных услуг, по которым формируется муниципальное задание. 5. Цена (тариф) - ценовая ставка, по которой осуществляется расчет с потребителем услуг. 6. Цены (тарифы) на платные услуги, включая цены на билеты, учреждения устанавливают администрацией Савинского сельского поселения в соответствии с законодательством Российской Федерации, кроме случаев, когда законодательством Российской Федерации предусматривается регулирование цен (тарифов) на отдельные виды услуг. 7. Расчетным периодом для формирования цен (тарифов) является календарный год. Цены (тарифы) утверждаются постановлением администрации Савинского сельского поселения. 8. Цены (тарифы) на услуги должны отражать реальные затраты, связанные с оказанием конкретной услуги. 9. Плата за оказание платной услуги формируется на основе себестоимости оказания платной услуги с учетом спроса на платную услугу, требований к качеству платной услуги в соответствии с показателями муниципального задания, а также с учетом установленного порядка определения расчетно-нормативных затрат на оказание муниципальных услуг. 10. Затраты учреждения делятся на затраты, непосредственно связанные с оказанием платной услуги и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности учреждения в целом, но не потребляемые непосредственно в процессе оказания платной услуги. 11. К затратам, непосредственно связанным с оказанием платной услуги, относятся: - затраты на персонал, непосредственно участвующий в процессе оказания платной услуги (основной персонал); - материальные запасы, полностью потребляемые в процессе оказания платной услуги; - затраты на приобретение (амортизация) оборудования, используемого в процессе оказания платной услуги; - прочие (накладные) расходы, отражающие специфику оказания платной услуги. 12. К затратам, необходимым для обеспечения деятельности учреждения в целом, не потребляемым непосредственно в процессе оказания платной услуги (далее - накладные затраты), относятся: - затраты на персонал учреждения, не участвующий непосредственно в процессе оказания платной услуги (далее - административно-управленческий персонал); - хозяйственные расходы - приобретение материальных запасов, оплата услуг связи, транспортных услуг, обслуживание, ремонт объектов (далее затраты общехозяйственного назначения); - затраты на уплату налогов (кроме налогов на фонд оплаты труда), пошлины и иные обязательные платежи; - затраты на содержание (амортизация) зданий, сооружений и других основных фондов, непосредственно не связанные с оказанием платной услуги. 13. Затраты на основной персонал включают в себя: - затраты на оплату труда и начисления на выплаты по оплате труда основного персонала; - затраты на командировки основного персонала, связанные с представлением платной услуги; - суммы вознаграждения сотрудников, привлекаемых по гражданскоправовым договорам к выполнению отдельных работ. Затраты на оплату труда и начисления на выплаты по оплате труда рассчитываются как произведение стоимости единицы рабочего времени (например, человеко-дня, человеко-часа) на количество единиц времени (например, человеко-дня, человеко-часа) на количество единиц времени, необходимое для оказания платной услуги. Данный расчет проводится по каждому сотруднику, участвующему в оказании соответствующей платной услуги. Затраты на оплату труда персонала, непосредственно участвующего в процессе создания платной услуги, рассчитываются по формуле: Зоп = SUM Зпср x Тусл / Тмес, где Зоп - затраты на оплату труда персонала; Зпср - средняя заработная плата в месяц, включая начисления на выплаты по оплате труда; Тусл - норма времени на оказание платной услуги; Тмес - месячный фонд рабочего времени. 14. Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе оказания платной услуги, включают в себя (в зависимости от отраслевой специфики): - затраты на приобретение расходных материалов; - затраты на мягкий инвентарь; - затраты на другие материальные запасы. Затраты на приобретение материальных запасов рассчитываются как произведение средних цен на материальные запасы на их объем потребления в процессе оказания платной услуги. 15. Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания платной услуги. Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, рассчитывается по формуле: Аоб = SUM Сб x Ниг x Тнгоб / Троб, где: Аоб - сумма начисленной амортизации; Сб - балансовая стоимость; Ниг - годовая норма износа; Тнгоб - годовая норма времени работы оборудования; Троб - время работы оборудования в процессе оказания платной услуги. 16. Объем накладных затрат относится на стоимость платной услуги пропорционально затратам на оплату труда и начислениям на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания платной услуги. Затраты на административно-управленческий персонал включают в себя: - затраты на оплату труда и начисления на выплату по оплате труда административно-управленческого персонала; - нормативные затраты на командировки административноуправленческого персонала; - затраты по повышению квалификации основного и административноуправленческого персонала. Затраты общехозяйственного назначения включают в себя: - затраты на материальные и информационные ресурсы, затраты на услуги в области информационных технологий; - затраты на коммунальные услуги, услуги связи, транспорта, затраты на прочие услуги, потребляемые учреждением при оказании платной услуги; - затраты на содержание недвижимого и особо ценного движимого имущества, в том числе затраты на охрану (обслуживание систем видеонаблюдения, тревожных кнопок, контроля доступа в здание и т.п.), затраты на противопожарную безопасность (обслуживание оборудования, систем охранно-пожарной сигнализации и т.п.), затраты на текущий ремонт по видам основных фондов, затраты на содержание прилегающей территории, затраты на арендную плату за пользование имуществом (в случае, если аренда необходима для оказания платной услуги), затраты на уборку помещений, на содержание транспорта, приобретение топлива для котельных, санитарную обработку помещения. Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости оборудования и годовой нормы его износа. Накладные затраты рассчитываются по формуле: Зн = Кзн x Зоп, где: Зн - накладные затраты; Кзн - коэффициент накладных затрат; Зоп - затраты на основной персонал, участвующий в предоставлении платной услуги. Коэффициент накладных затрат рассчитывается по формуле: Кзн = (Зауп + Зохн + Аохн) / Зоп, где: Кзн - коэффициент накладных затрат; Зауп - прогноз затрат на административно-управленческий персонал; Зохн - прогноз затрат общехозяйственного назначения; Аохн - прогноз суммы начисленной амортизации имущества общехозяйственного назначения; Зоп - прогноз суммарного фонда оплаты труда основного персонала. 17. Доходы, полученные Учреждением в связи с предоставлением платных услуг, поступают на расчетный счет Учреждения.