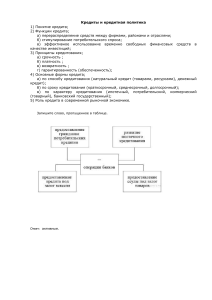

Современные коммерческие банки

advertisement

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли. Таким образом, коммерческие банки осуществляют комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. Они представлены различными типами: инвестиционные, сберегательные, отраслевые банки. Но этим состав игроков не ограничивается. Другим типом кредитных институтов на кредитном рынке являются небанковские финансово-кредитные учреждения: инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, кредитные кооперативы, ломбарды, трастовые, лизинговые и факторинговые компании и др. Операции банка являются активными и пассивными. С помощью пассивных операций банки формируют свои ресурсы. Ресурсы банка – это собственные и привлеченные средства. Собственные средства – это уставный фонд, резервный фонд и другие фонды банка, которые создаются для обеспечения финансовой устойчивости, а также получения прибыли. Привлеченные средства: 1. Расчетные счета юридических лиц; 2. Депозиты; 3. Долговые обязательства в виде депозитных сертификатов, сберегательных сертификатов; облигаций, собственных векселей; 4. Межбанковские кредиты; 5. Централизованные ресурсы, приобретаемые на аукционах или в центральном банке; 6. Средства других банков хранящиеся на корреспондентских счетах. Банк, являясь коммерческим предприятием, размещает привлеченные ресурсы от своего имени и на свой страх и риск с целью получения дохода. Деятельность банка по размещению свободных ресурсов называется активными операциями. Для совершения активных операций используется только его кредитный потенциал (КП). КП – это величина мобилизированных в банки средств за минусом резерва ликвидности. Активные операции означают использование от своего имени привлеченных и собственных средств для получения соответствующего дохода. Они осуществляются банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций. Основными видами активных операций банка являются: 1. Предоставление кредитов физ. и юр. лицам для разнообразных целей на различных условиях. 2. Инвестиции в ценные бумаги, выпущенные государством или иными юридическими лицами, т.е. операции с ценными бумагами от своего имени и за свой счет. 3. Валютные дилинговые операции ( купля–продажа иностранной валюты ) 4. Осуществление инвестиционных проектов. 5. Нетрадиционные операции коммерческого банка, такие как: расчетно- кассовое обслуживание клиентов, факторинговые операции, лизинговые операции, трастовые и др. Кредитные операции КБ являются основными активными операциями и самыми доходными (до 60%доходов). Одновременно они и самые рисковые. Именно со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе своей операционной деятельности – риск ликвидности, риск %-ных ставок и др. Процесс кредитования оформляется путем заключения договора кредитования и открытия соответствующего кредитного или ссудного счета. Ссудный (кредитный)счет- это банковский счет, который открывается клиенту банка в случае выдачи ему банковского кредита. Основные типы ссудных счетов: - простой ссудный счет-это банковский счет, на котором учитывается кредит, выданный банком своему клиенту, и его последующее погашение. Он полностью отделен от расчетного счета клиента - специальные ссудные счета – это банковские счета, на которых одновременно учитываются и кредитные операции и расчетно-платежные операции клиента банка. Банковский счет, который заменяет и расчетный, и ссудный счет или объединяет сразу оба этих счета, называется контокоррентным счетом. Осуществление инвестиционных проектов КБ предполагает мероприятия, направленные на разработку и реализацию стратегий по управлению портфелем инвестиций в целях получения прибыли. Доходы от инвестиционных операций складываются из: процентов по ценным бумагам, увеличения их курсовой стоимости, комиссионных, а так же разницы между ценой покупки и ценой продажи ценных бумаг. К нетрадиционным операциям коммерческих банков относятся операции, которые могут выполнять и другие организации, кроме коммерческих банков: Лизинговые операции - особая форма деятельности коммерческого банка, которая подразумевает участие его в долгосрочной аренде машин, оборудования, транспортных средств и сооружений производственного назначения. Факторинговые операции - Покупка банком или специализированной факторинговой компанией денежных требований поставщикам покупателей и их инкассация за определенное вознаграждение. Факторинг достаточно распространенная форма кредитования за рубежом. Основной принцип факторинга состоит в том, что факторинговая фирма покупает у своих клиентов их требования к своим клиентам и в течение двух -трех дней оплачивает от 70 -90% требований в виде аванса. Остающиеся 10 -30% клиент получает, после того как к нему пост упает счет от клиента за вычетом комиссионных вознаграждений факторинга. Трастовые операции. Это операции по доверительному управлению имуществом клиента. Под трастом в банковской практике понимаются доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственностью доверителя. Пассивы Активы Вклады до востребования Касса, средства на корсчетах в Банке России, других банках, Обязательные резервы в ЦБ РФ Срочные вклады и депозиты, Краткосрочные финансовые вложения, ссуды клиентам и другим банкам Межбанковские кредиты, Кредиты Банка России Долгосрочные финансовые вложения (паи и акции других юридических лиц) Уставный капитал и резервы Здания, оборудование, техника Соотношение пассивов и активов банка в целях обеспечения его ликвидности