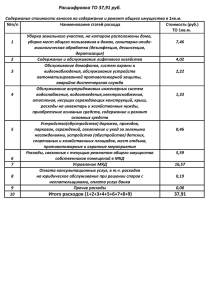

О расходовании финансовых средств многоквартирного дома

advertisement

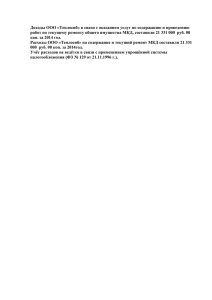

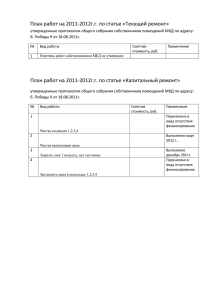

Омское региональное отделение Общероссийской общественной организации «Всероссийский совет местного самоуправления» Методические рекомендации по оформлению форм отчетности управляющих компаний « О расходовании финансовых средств многоквартирного дома за отчетный период» ( проект) Автор: Мирошников Ю.С. член Совета некоммерческого партнерства по содействию в реформировании жилищного коммунального комплекса Омской области «Ассоциация собственников жилья». г. Омск – 2012 год. ОГЛАВЛЕНИЕ ВВЕДЕНИЕ 1. Краткое описание возможных «серых» схем, которые применяют управляющие компании для присвоения средств собственников помещений многоквартирных домов. 2. Форма финансового отчета. 3 4 17 2.1 Общий комментарий к форме предлагаемого финансового отчета. 2.2 Расчет реального тарифа на услуги УК 18 3. Контрольная проверка отчета управляющей компании на полноту поступления денежных средств многоквартирного дома. 22 4. Общий комментарий по определению истинных расходов полученных расчетным путем по отдельному многоквартирному дому. 23 4.1. Методика определения конкретному многоквартирному дому. 2 хозяйственных расходов по 21 23 4.2. Методика определения прочих расходов по конкретному многоквартирному дому. 24 4.3. Методика определения расходов по текущему ремонту многоквартирного дома. 25 4.4. Методика определения расходов обслуживанию конкретного многоквартирного дома. 26 ЗАКЛЮЧЕНИЕ по аварийному 28 3 ВВЕДЕНИЕ В настоящее время в нашем регионе нет организаций в т.ч. и в государственных структурах, которые серьезно проверили хотя бы одну управляющую компанию (далее УК) на предмет соблюдения финансовой дисциплины, а это: целевое расходование средств собственников помещений в МКД; обоснование стоимости услуг УК; прозрачность финансовых отчетов УК (т.е. исключение приписок и присвоений средств собственников помещений в МКД). Наши специалисты по просьбе собственников помещений в МКД в ряде УК проверили финансовые отчеты по расходу средств МКД. Складывается убеждение, что в ближайшее время (если все оставить по-старому) не стоит ждать положительного разрешения негативного накала взаимоотношений УК с МКД. Причин этому множество, назовем главные: экономическая и юридическая неподготовленность собственников МКД к работе с УК по защите своих экономических интересов; открытая поддержка муниципальных властей интересов УК вразрез интересам собственников помещений МКД; явная поддержка интересов УК отдельными действующими и бывшими депутатами Омского Городского Совета и Законодательного Собрания Омской области, которые прямо или косвенно экономически связаны с деятельностью УК (т.е. являются собственниками УК); усматривается незаинтересованность правоохранительных органов и прокуратуры выступить на защиту законных прав собственников МКД. Умело, т.е. с выгодой только для себя, пользуясь сложившимися вышеперечисленными обстоятельствами в регионе, а также имеющимися послаблениями в законодательстве РФ по жилищно-коммунальному хозяйству, большинство УК уже в открытую присваивают немалые средства собственников помещений МКД. Поэтому, на сегодняшний день вопрос по соблюдению финансовой дисциплины в УК (в плане целевого расходования средств МКД) встает на первое место. Возникает необходимость в разработке такого финансового отчета, который был бы прозрачен для УК и приемлем для собственников помещений в МКД. Такой отчет, как методическую рекомендацию, мы и предлагаем. По нашей методической рекомендации можно просчитать истинные расходы по МКД и определить целесообразность изменения действующего тарифа на услуги УК. В методических указаниях можно ознакомиться с возможными «серыми» схемами, которыми пользуются УК для присвоения средств собственников помещений в МКД. Для наглядности (т.е. показать – как нельзя работать УК) приложены финансовые отчеты двух УК. Эти УК по расходованию средств собственников МКД проявились как негативные крайности. Полную же характеристику деятельности этих УК можно узнать от самих представителей МКД, адреса которых обозначены в копиях финансовых отчетах в приложениях 1,3,4. Мы надеемся, что с предлагаемыми метод. рекомендациями ознакомятся руководители муниципальной власти, прочих структур, задействованных в сфере ЖКХ и общественных организаций, связанных с работой УК. Мы также готовы учесть все деловые замечания и дополнить ими метод. рекомендацию. 1. Краткое описание возможных « серых схем», которые применяют управляющие компании для присвоения финансовых средств собственников жилых помещений в многоквартирном доме. 4 Изначально следует ознакомиться с общими рекомендациями по практическим действиям собственников помещений многоквартирных домов, которые следует предпринять при возврате своих средств, необоснованно удержанных УК. Так, если будут установлены (и экономически доказаны) факты присвоения средств собственников помещений в МКД в УК, то собственникам следует поступать следующим образом: 1. Сделать необходимые арифметические расчеты с целью полного определения суммы присвоенных средств за выбранный период деятельности УК. Для справки: необходимо изначально брать лишь тот период времени (начиная от года), где явно прослеживается присвоение средств МКД, а потом заниматься остальным. 2. Попытаться договориться с УК мирным путем вернуть свои средства, т.е. без лишних материальных и моральных затрат. 3. В случае отказа УК вернуть присвоенные средства необходимо сделать дополнительный расчет, а именно: На всю сумму необоснованно удержанных финансовых средств начисляется процент по ставке Центробанка РФ, которая была принята на то время. Эта операция называется начислением процентов за пользованием чужими денежными средствами (статья 395 ГК РФ). Начисление указанного процента производится за весь период пользования средствами собственников помещений в МКД, присвоенных УК. На полученную сумму (т.е. необоснованно удержанная сумма + начисленный процент Центробанка РФ) накручивается коэффициент инфляции за весь период незаконного пользования в УК средствами собственников МКД. 4. С учетом нежелания государственных структур хоть как-то защитить законные интересы собственников МКД, последним следует самим о себе позаботиться следующим образом: - ознакомить (в том числе через СМИ) население, общественные организации об экономических нарушениях УК; - собственникам жилья МКД необходимо объединить свои действия и выступать сообща, т.к. одному МКД не по силам доказать в УК свою правоту. УК могут применять несколько сразу или одну из нижеперечисленных «серых» схем, поэтому собственникам помещений в МКД следует внимательно их изучить и разобраться – куда же действительно направляются их средства, т.е. сколько тратится на содержание дома, а сколько необоснованно удерживается УК. 1. Двойная оплата за услуги УК. В нашем примере нежилые помещения в МКД занимают коммерческие фирмы. УК все расходы по обслуживанию этого МКД (в т.ч. и помещений, которые занимают коммерсанты) относят только на собственников жилья. Одновременно УК и с коммерсантов удерживает плату за свои услуги. В итоге получается, что ежегодно УК, удерживая с коммерсантов плату за свои услуги, второй раз удерживает ее и с собственников жилых помещений (проще говоря, присваивает эти средства). Описанной схемой широко пользуется ООО УК «ЖКХ Сервис»,а наглядно эту «серую» схему можно отследить по приложению №1 и №2. Приложение №1 5 Приложение №2* 6 *Объяснение: Управляющая компания распределяет между собственниками только жилых помещений МКД расходы по фактическому оказанию своих услуг на сумму 218076 руб. (приложение №1, строка 600) Но, согласно расшифровке, в этих же расходах, уже учтены и расходы коммерсантов в сумме 76150 руб.(приложение №2, стр. 600) (!!??) Коммерсанты даже проплатили за эти услуги в сумме 76150 руб. (приложение №1, стр.410) Таким образом, необоснованное списание средств собственников жилья МКД (в пользу УК) только по одному пункту за год составило 76150 руб. или 35% (76150/218076×100%) от всех расходов этого дома. Следует заметить, что по этому же отчету большая часть обозначенных расходов вообще не подтверждались (т.е. не была принята) собственниками жилья в МКД. Для информации: УК своим МКД выдает финансовые отчеты только по одной форме, обозначенной в приложении – 1, поэтому расшифровку по расходам (приложение-2) удалось получить лишь по трем МКД и то с определенными трудностями. Другие же МКД, запросившие эту расшифровку, ее не получили. Для справки: ООО УК «ЖКХ СЕРВИС» на рынке управляющих компаний обслуживает нишу свыше 1,0 тысячи МКД. 7 На сегодня во взаимоотношениях УК с МКД позитивных сдвигов не произошло, увеличилось только количество пустых заверений, а финансовые отчеты прозрачными и понятными для собственников помещений не стали. 2. Использование дебиторской задолженности жильцов для незаконного увеличения доходов УК В финансовых отчетах УК по «расходованию средств МКД за отчетный период» имеются следующие графы: а.- остаток неизрасходованных средств жильцов на конец отчетного периода; б.- задолженность жильцов по оплате за тех.обслуживание и ремонт дома на конец отчетного периода. По окончанию отчетного периода УК от остатков неизрасходованных средств МКД (п. А) необоснованно высчитывают задолженность жильцов (п. Б). В конечном итоге получается, что уменьшая остаток неизрасходованных средств дома, управляющие компании незаконно увеличивают свои доходы. Собственникам помещений в МКД в этом случае следует действовать согласно рекомендациям по возврату необоснованно списанных средств в УК. 3. Переплата за услуги УК Зачастую, несколько МКД образуют общий двор, и соответственно в одном месте устанавливаются для всех мусорные контейнеры. В такой ситуации домам следует оплачивать стоимость услуг по обслуживанию контейнеров пропорционально по имеющимся квартирам по площадям или по количеству проживающих людей в этих МКД. На деле же УК удерживает полную сумму за использование этих контейнеров с каждого дома. В этом случае собственникам помещений в этих МКД по общему двору следует сообща защищать свои интересы. Аналогичная ситуация прослеживается и по уборке общей территории жильцов дома и коммерсантов, помещения которых располагаются на 1-х этажах МКД. В таких ситуациях собственникам помещений в МКД и собственникам нежилых помещений нужно определиться и сверить свои расчеты по общему двору многоквартирного дома для недопущения (или устранения) двойной оплаты 4. Сокрытие платежей за использование общего имущества МКД третьими лицами Во многих МКД находятся коммерческие фирмы, которые размещают вывески со своим наименованием (реклама). Также коммерческие фирмы могут размещать свое оборудование (кабели, передающие устройства, антенны и др.) на площадках и чердачных помещениях МКД. Оплату за использование общего имущества МКД в данных случаях они напрямую производят в УК. При этом УК не информирует собственников МКД об этой оплате. В такой ситуации собственникам помещений следует официально запросить руководителей коммерческих фирм о наличии их оплаты в УК, с какого времени производилась эта оплата и в каком размере. При установлении факта оплаты за использование общего имущества МКД, сокрытую от собственников помещений, им следует провести действия по возврату своих средств. 5. Содержание киосков и павильонов за счет средств собственников МКД 8 На землях, закрепленных за определенными МКД могут находится киоски и павильоны коммерческих структур. Электроэнергия и тепло, которыми они пользуются, может быть запитана от рядом находящегося дома. И жильцы этого дома просто по незнанию, несут дополнительные расходы за этих коммерсантов. Коммерсанты,возможно, свою оплату УК производят в конвертах. УК делают все необходимое, чтобы подольше держать в неведении жильцов по этому вопросу. То же самое коммерсанты могут оплачивать в конверте в УК услуги по вывозу мусора и уборке территории, а УК за эти услуги опять же удерживает с жильцов дома. При установлении подобных фактов собственникам помещений следует действовать согласно рекомендаций по возврату своих (необоснованно списанных в УК) средств. 6. Использование УК своих фирм для получение дополнительных доходов УК помимо основной деятельности могут заниматься и другими коммерческими направлениями: ремонт помещений, производство стройматериалов и пр. или создать свои фирмы по этим направлениям. При ремонте жилья такие УК пользуются услугами и продукцией своих фирм. Все бы хорошо, но цены на продукцию и услуги в этих фирмах в разы выше, чем в специализированных фирмах, а о качестве и говорить не приходится. При наличии таких ситуаций жильцам МКД необходимо заранее оговаривать возможность самим выбирать фирмы, у которых можно заказать необходимые услуги и материалы, в т.ч. для целей ремонта дома. 7. Принятие работ (услуг) от УК по завышенным объемам и другие случаи, когда УК скрывает истинную стоимость принятых работ (услуг) УК списывает на расходы МКД стоимость работ по завышенным объемам или стоимость работ, которые вообще не проводились на доме. Наблюдаются случаи, когда УК предъявляет представителю МКД акт на выполненные работы, в котором перечисляются лишь укрупненные виды работ без стоимостного выражения и без расшифровки расходов по элементам затрат (сырье, материалы, заработная плата и прочее). В вышеуказанных случаях представители МКД частенько подписывают эти акты без проверки объемов, и без просчета истинной стоимости этих работ. К ущербным последствиям для всего МКД могут привести и такие (имеющие место) следующие ситуации: 1. представители МКД в силу своей экономической неподготовленности и под давлением УК принимают липовые акты от УК; 2. УК формируют прослойку податливых и послушных им представителей МКД следующим образом: «прикармливают» денежными вознаграждениями их за якобы активную работу среди жильцов МКД; скрыто (неучтенные деньги в конверте) поощряет их за принятие завышенных или несуществующих объемов работ, а также за необоснованное завышение стоимости этих работ (услуг); проводит ремонт за счет УК в квартире «прикормленного» представителя МКД; прочее. А потом с их помощью (пользуясь неорганизованностью самих жильцов или их разногласием) необоснованно списывают средства МКД по «серым» схемам. 9 УК для временного ослабления накала во взаимоотношениях с очередным проблемным МКД, может выполнить ему, в первую очередь, внеочередной текущий ремонт, а потом после ослабления накала, большую часть средств дома использовать опять на свои интересы. В перечисленных случаях все важные решения по развитию МКД следует принимать коллегиально на совете дома и контролировать их выполнение (по качеству и стоимости), а не поручать это одному человеку, каким бы доверием и уважением он не пользовался. 8. Незаконное уменьшение остатков неизрасходованных средств МКД при переносе их из отчета прошлого периода в финансовый отчет текущего периода При составлении финансового отчета за текущий период, в него должны включиться остатки неизрасходованных средств МКД от прошлого периода, но УК (с целью получения дополнительной наживы) необоснованно уменьшают этот остаток на начало текущего периода. Представителю собственников жилья МКД следует проверить финансовые отчеты на предмет возможного присвоения их средств по этой схеме. В случае подтверждения факта присвоения, необходимо руководствоваться рекомендациями по возврату своих средств. 9. Необоснованный расход средств по техническому обслуживанию МКД Многие УК за счет средств МКД необоснованно содержат на постоянной основе целую бригаду специалистов (как сварщик, плотник, кровельщик, разнорабочий и др.), но они в одно и тоже рабочее время могут заниматься техническим обслуживанием и текущим ремонтом дома, а также могут выполнять коммерческие заказы на сторону (в большинстве случаев так и происходит). Так на примере УК «ЖКХ Сервис» (см. приложение 1 на стр. 5) по строке 510 фин. отчета указана оплата труда специалистов: монтажник, плотник, газоэлектросварщик, а подтверждений на проведения каких-либо работ по дому (кроме текущего ремонта – но это отдельно) с привлечением указанных специалистов УК не представило. Высока вероятность, что эти специалисты выполняли коммерческие заказы на сторону, а затраты на их содержание необоснованно списаны на собственников помещений в МКД. В данной ситуации не верится, что все денежные средства, удержанные с домов на выше обозначенные цели пошли на оплату этим рабочим. Поэтому изначально следует определиться по целесообразности содержания такой штат специалистов по техническому обслуживанию дома, а все работы по МКД должны сдаваться по акту принятых работ собственнику помещений. В случае не представления этих актов расходы по УК не засчитывать. 10. Необоснованное повышение тарифа на услуги УК Сегодня УК в финансовых отчетах показывает свои услуги, стоимость которых никогда и нигде не подтверждались обоснованными расчетами. Стоимость своих услуг УК формировала по степени своих экономических нарушений . Очередное повышение тарифа на свои услуги УК объясняет тем, что все обслуживающие организации в сфере ЖКХ подняли цены на свои услуги, поэтому «поднимем и мы». 10 Многие УК пошли ещё дальше. Чувствуя полную безнаказанность, они просто ставят в известность собственников помещений в МКД о своем решении - поднять свои тарифы на обслуживание и текущий ремонт МКД. Для примера см.приложение 3 по организации ООО УК «ЦентрЖилСервис». Необоснованное повышение тарифов на услуги УК, позволяет им в короткое время необоснованно увеличить свои прибыли, не потратив при этом и рубля своих средств. Учитывая тот факт, что УК по законодательству без согласия собственников помещений не могут повышать тарифы на техническое обслуживание МКД, собственникам помещений следует защищать свои права организованно и сообща с другими МКД. Приложение №3 11 11. Завышенные и неконтролируемые расходы по текущему ремонту МКД 12 На практике УК текущий ремонт (далее – ТР) учитывают по укрупненным расходам без стоимостного выражения. Это значит в «акте принятых работ» работа обозначена (как пример) следующим образом – «ремонт подъезда» при отсутствии общей стоимости работы, а также при отсутствии расшифровки этой работы по затратам (сырье, материалы, заработная плата с налогами и пр.) и то же в стоимостном выражении. Все это позволяет УК списывать материалы по завышенной цене, а работы показывать по завышенным объемам. Второй распространенный случай, когда не оформляется согласованная с собственниками помещений МКД дефектная ведомость - значит нет и предварительного обсчета расходов на ТР. Также изначально отсутствует договоренность по объемам работ и общей стоимости этих работ, т.е. нет согласованной сметы расходов по ТР. Тем не менее после окончания ТР УК заставляет представителя МКД подписать смету расходов по ТР и акт приема этих работ. Заметим, что часто эту смету может разобрать только профессиональный сметчик, но не жильцы МКД, а деньги с МКД уже списаны (смета расходов должна быть понятной для собственника). Третий, часто встречающийся случай, когда УК не затрудняет себя в составлении сметы расходов по ТР, т.к. расходы по ТР просто обезличиваются с др. расходами, собранными в одной строке финансового отчета. Эту умышленную путаницу расходов можно увидеть в фин.отчетах по ООО «ЖКХ Сервис» (прил. 1 на стр. 5) по строке 510, где собраны в кучу расходы по ТР и эксплуатационные расходы. По этому отчету нельзя увидеть сколько средств истрачено на ТР МКД. Все делается с одной целью – скрыть истинные расходы по ТР от собственника помещений, а УК обеспечить получение высоких доходов за счет списания завышенных объемов работ или завышенной стоимости работ и материалов Собственникам помещений в данных случаях необходимо: при планировании ТР, а особенно при приеме работ по ТР, учитывать расходы в стоимостном выражении и по элементам затрат ( заработная плата, сырье и материалы, услуги механизмов и автотранспорта и пр.). Цены на сырье и материалы необходимо сравнить с рыночными ценами. Сдаваемые объемы работ необходимо просчитать и проверить тщательным образом. При отсутствии актов принятых работ не засчитывать расходы по ТР. Порядок оформления необходимых документов при проведении текущего ремонта (см. в подразделе 4.3 «Методика определения расходов по текущему ремонту МКД»). 12. Необоснованное списание на собственников помещений налогов, которые уплачивает УК Многие УК списывают на собственников помещений в МКД налоги по своей деятельности при отсутствии соглашений на эти операции с собственниками помещений. Причем сумма налогов, которую УК удерживает с собственников помещений в МКД, значительно превышает сумму налогов, которую сами УК перечисляют в бюджет. Чтобы пресечь очередное присвоение средств собственников помещений им необходимо поступить следующим образом. Изначально, УК должны на договорных основах утвердить с МКД следующие позиции по уплате налогов: 1. определить целесообразность оплаты каждого налога. В данном случае УК необходимо доказать собственникам жилья МКД, что в свои расходы по техническому обслуживанию и ремонту налоги не заложены. А для этого УК необходимо предъявить МКД расчеты по себестоимости всех своих услуг (работ) по дому; 13 2. принять методику, по которой исчисляется доля по каждому налогу, относимая на конкретный дом, а не формировать сумму расходов по налогам согласно своих финансовых «аппетитов». Без вышеперечисленных официальных договоренностей расходы по налогам, относимые на МКД будут считаться незаконными. МКД в этих случаях должен добиться возврата присвоенных УК средств. Если все же УК и МКД пришли к соглашению по уплате налогов по МКД, то необходимо учитывать следующее: Транспортный налог. Установить перечень автотранспорта, учитываемый в налоге, который эксплуатируется только в интересах МКД, а не в коммерческих целях УК. Нет ли в этом перечне личного автотранспорта сотрудников УК, Необходимо проверить путевые листы, маршрутные листы, учитываемого автотранспорта, сравнить все работы со списанием ГСМ, запасных частей и прочее. Необходимо проверить целесообразность содержания каждой единицы автотранспорта. Страхование автогражданской ответственности. Установить перечень автотранспорта, который используется только в интересах МКД и не является собственностью работников УК. Налог на природопользование. Необходимо проверить целесообразность и правильность начисления налога. Налог на добавленную стоимость (далее – НДС). Необходимо установить по какой системе налогообложения работает данная УК, если по упрощенной системе, то НДС не уплачивается. Единый налог по упрощенной системе налогообложения. Указанный налог может быть двух видов, а именно: - на «доходы» - облагается 6% от общей суммы; - на «доходы минус расходы» - облагается 15% от суммы остатка. Порядок определения доходов и расходов утвержден федеральным законодательством, поэтому нет необходимости переписывать всю инструкцию. Следует отметить, что при применении данной системы МКД можно сверить общую сумму доходов и расходов по финансовому отчету УК с расчетами по исчислению самого налога. 13. Отказ УК от предоставления финансового отчета по расходам средств МКД в стоимостном выражении УК, которые отказываются предоставить отчеты по расходованию средств МКД, получают возможность присваивать большие средства собственников помещений в МКД. Всем понятно, что многие собственники помещений не имеют достаточных экономических и юридических знаний для защиты своих интересов. Но понятно и другое, 14 что вышеуказанные нарушения, могут себе позволить лишь те УК, которые уверены в своей безнаказанности и имеют значительную поддержку. В данной ситуации собственникам помещений в МКД следует, сообща защищать свои интересы. Как для показательно-негативного примера рассмотрим отчет ООО УК «ЦентрЖилСервис» (см. приложение 4 ниже) В отчете УК полностью отсутствуют сведения о сумме поступлений средств МКД на счета УК, а также вообще нет данных по расходованию этих средств. УК самостоятельно и произвольно выводит долг МКД за свои услуги в сотню и выше тыс.руб., который не подтверждается никакими расчетами, а значит не имеет юридической силы. Указанные отчеты вручаются представителям МКД через почтовые ящики. УК не подписывает отчеты, не заверяет своей печатью и тем более не согласовывает их с собственником помещений в МКД. Такой порядок сохраняется в течение всех лет работы этой УК с МКД. На просьбу собственников жилья МКД предоставить данные по расходу их средств – УК ссылается на жилищное законодательство РФ, что в нем нет конкретного указания о предоставлении МКД финансовых отчетов. В итоге получается, что УК сама планирует и по своему усмотрению расходует средства МКД, а также сама формирует долг МКД перед УК, игнорируя мнение собственников помещений. Для справки: Директор ООО УК «ЦентрЖилСервис» состоит в правлении СРО «Содействие развитию жилищно-коммунального комплекса», также состоит в редакционной коллегии журнала «Коммунальные системы», где регулярно дает комментарии по развитию взаимоотношений УК с собственниками помещений в МКД. УК очевидно пользуется поддержкой в Кировском административном округе г.Омска. Так, 05.10.2011г., в администрации отказались принять обращения от представителей ряда МКД к главе округа, узнав, что мотив обращения это жалоба по «отказу УК отчитаться за расходование средств МКД». Данное обращение пришлось пересылать заказным письмом с описью вложения. А состоявшаяся встреча собственников жилья с администрацией Кировского административного округа положительных результатов не дало. Приложение №4 15 16 Продолжение приложение №4 2. Форма финансового отчета. 17 Годовой отчет о поступлении и расходовании средств по многоквартирному дому по адресу_________________________за 12 месяцев 20___года Жил. Нежил. Всего Помещен Помеще ия, руб. ния, руб. № Показатели 1 1.1 1.2 1.3 Справочные цифры Общая площадь помещений (м²) Тариф с 1м² Всего начислено платы (1.1×1.2) за отчетный период Задолженность населения по оплате «Содержание и ремонт» на начало отчетного периода Доходы за 20___год Остаток (- перерасход) средств на начало отчетного периода Поступило средств за отчетный период: по начисленным за отчетный период, по задолженности за прошлые периоды. Прочие доходы: реклама, аренда, другое. Расходы по содержанию и ремонту МКД Расходы по текущему ремонту за 20___год Содержание санитарно-технические системы Проведение электротехнических работ Проведение работ на придомовой территории Косметический ремонт подъездов Внешний ремонт дома (фасада) Прочее Эксплуатационные расходы: Содержание дворника Содержание технички Дератизация Вывоз твердых бытовых отходов Содержание аварийной службы Хоз. расходы Прочие расходы Непредвиденные расходы 1.4 2 2.1 2.2 2.2.1 2.2.2 2.3 2.3.1 2.3.2 2.3.3 3 3.1 3.1.1 3.1.2 3.1.3 3.1.4 3.1.5 3.1.6 3.2 3.2.1 3.2.2 3.2.3 3.2.4 3.2.5 3.2.6 3.2.7 3.2.8 4 4.1 5 Задолженность населения по оплате статьи «Содержание и ремонт» на конец отчетного периода в т.ч. задолженность, образованная в отчетном периоде Остаток (перерасход) средств на конец отчетного периода [стр.2-стр.3] 18 2.1 Комментарий к форме финансового отчета « о расходовании средств МКД за отчетный период» В настоящее время по финансовым отчетам УК невозможно увидеть истинные расходы по МКД, а значит нельзя разумно спланировать свои затраты на будущий период. В своих финансовых отчетах УК сознательно допускает экономическую неразбериху по статьям расхода следующим образом: 1. отсутствует разделение (по целевому признаку) расходов на эксплуатационные и текущий ремонт, которые в свою очередь сами должны подразделяться на: эксплуатационные расходы – это уборка территорий и помещений, содержание двора, вывоз мусора, дератизация, содержание электрика и сантехника и пр.; текущий ремонт – это все виды текущего ремонта на МКД; 2. расходы по строкам отчета показываются незаконченными по экономическому содержанию, т.е. в них отражены не все затраты. Эти затраты обезличиваются и перемешиваются с другими расходами в отдельных строках отчета; 3. в одну строку отчета собираются разные (по целевому признаку) расходы, по которым необходимо вести отдельный учет и представлять отдельные расчеты (указанный негатив можно наглядно проследить по финансовому отчету ООО «ЖКХ «Сервис» по приложению 5). По строке 510 собрана заработная плата таких важных расходов, как: текущий ремонт, содержание аварийной службы и прочие эксплуатационные расходы. Все обезличено. По строке 511 та же картина – все собрано в кучу и обезличено, т.е. ЕСН от начислений по заработной плате на разные работы. По строке 512 смешаны: расход материала на разные виды работ, отсутствует цена и количество израсходованного материала, отсутствует перечень проведенных работ. По строке 516 обезличены все работы по ТР и эксплуатационные расходы. Отсутствуют акты принятых работ. Эта неразбериха в отчете проводится с одной целью – не дать возможность собственнику помещений самому определить истинные расходы по МКД, и реально увидеть свой экономически обоснованный тариф на услуги УК. Финансовый отчет должны быть понятным для собственника помещений, т.е. удобным для анализа произведенных расходов (и контроля за УК), а также для реального планирования своих затрат на будущий период. Предлагаемая нами форма отчета для УК построена по целевым разделам, а они в свою очередь разбиваются на подразделы, которые по мере необходимости могут дополняться. Все расходы разбиваются на ТР и эксплуатационные расходы. Расходы по каждой строке графы 3 «Расходы по содержанию и ремонту МКД» должны быть в экономически законченном виде (т.е. включены все произведенные затраты, относящиеся именно к данному расходу). Расходы по строкам графы 3.1 «Расходы по текущему ремонту» рассчитывают в последовательности, которая подробно описана в методике определения расходов по текущему ремонту МКД. Расходы заносятся по строкам соответствующего вида текущего ремонта и только при наличии акта принятых работ. Расходы по строкам графы 3.2 «Эксплуатационные расходы» заносятся в соответствующие строки только согласно справок, подтверждающих фактическое выполнение данных работ (услуг). 19 Разделы и подразделы финансового отчета экономически увязаны между собой, что позволяет собственнику помещений самому просчитать сумму поступления всех доходов на счета УК. Построение финансового отчета по истинным расходам, исчисленным самим собственником помещений позволит ему объективно оценить свои фин.возможности и своевременно принимать необходимые решения по развитию МКД (а не терять в пустую время на поиски своих пропавших средств в УК). В отчете имеются 2е колонки: одна по движению средств собственников жилых помещений, другая по нежилым помещениям, которые могут занимать коммерческие фирмы. Обобщение по закреплению пункта оглавления – 2.1 «Общий комментарий к форме предлагаемого финансового отчета». В предлагаемой форме финансового отчета нет ничего нового, просто доходы и расходы упорядочены и собраны в разделы по экономическим признакам. Все суммовые значения строк по финансовому отчету подтверждены справками и актами. Как пример для подражания, можно рассмотреть декларацию по прибыли и по НДС, представляемыми предприятиями в налоговую службу РФ. В этих формах отчета (для простоты проверки) доходная и расходная части подтверждаются своеобразными книгами «доходов» и «расходов». В этих книгах по счет-фактурам собираются все доходы и расходы за определенный период времени. Так по аналогии с вышеописанными декларациями в нашем финансовом отчете по графе 3 «Расходы по содержанию и ремонту МКД» все расходы (в т.ч. и в стоимостном выражении) должны быть подтверждены и приняты собственником помещений в МКД. 20 Приложение №5. 21 2.2 Расчет реального тарифа на услуги УК На сегодняшний день мало кто из собственников помещений имеет представление – как рассчитать экономически обоснованный тариф на услуги УК. Уникальность взаимоотношений между УК и собственниками помещений в МКД состоит в том, что собственник помещений лучше всех знает, что ему необходимо для развития своего дома. Слабость собственника помещений состоит в том, что он практически не представляет, где ему можно приобрести качественные услуги (работы) по обслуживанию дома (уборка подъездов и двора, вывоз мусора, дератизация и прочее) и текущему ремонту, но по разумной цене, т.е. как разумно и рационально израсходовать на себя свои деньги. Вот здесь-то и нужна помощь собственникам жилых помещений МКД, т.к. здесь-то их и поджидают УК с многочисленными «серыми» схемами и с запутанным финансовым отчетом. При расчете реального тарифа необходимо соблюдать следующие условия: 1. тарифы на услуги УК должны быть экономически обоснованными, а это значит, что в первую очередь следует определить все истинные расходы по МКД и только по истинной стоимости (т.е. по соответствующему расчету); 2. все работы (услуги), проведенные по МКД должны приниматься собственником помещений, по оговоренным формам; 3. изначально нужно выбрать лишь необходимые на данное время виды текущего ремонта и обязательные расходы по эксплуатации МКД. Сам расчет реального тарифа по нашей форме финансового отчета проводится в следующем порядке: 1. сумму ожидаемых доходов отражаем в графе 2 «Доходы»; 2. все расходы, занесенные в строки графы 3.2 «эксплуатационные расходы» должны быть проверены и приняты собственником помещений в МКД. Примечание: Если в прошлом периоде расходы по графе 3.2 уже подкреплялись необходимым расчетом, то в планируемый период их можно учитывать с учетом инфляции. 3. утвержденная стоимость расходов по выбранному виду текущего ремонта заносится в соответствующую строку графы 3.1 «Текущий ремонт»; 4. графу 2 «Доходы» уменьшаем на сумму графы 3 «Расходы по содержанию и ремонту МКД»; 5. после вышеприведенных расчетов на остатке останутся средства для непредвиденных расходов, сумму которых определяет сам собственник помещений; В итоге по полученному остатку в режиме предметного обсуждения УК с МКД определяется целесообразность изменения действующего тарифа на услуги УК. Порядок выше обозначенного расчета можно использовать и для определения нового тарифа на услуги УК. 22 3. Контрольная проверка отчета управляющей компании на полноту поступления средств многоквартирного дома. Определение суммы финансовых поступлений от МКД на счет УК Сегодня по имеющимся финансовым отчетам УК невозможно проверить полноту денежных поступлений от МКД за отчетный период. И это понятно, т.к. УК невыгодно показывать всю сумму поступления средств МКД на свой счет, а для МКД – все наоборот – т.е. чем больше суммы поступлений, тем у собственника помещений МКД больше возможностей по развитию своего дома. Представителям МКД для проверки своих поступлений на счет УК необходимо иметь следующие данные по своему дому: сумму задолженности жильцов за услуги УК на начало и конец отчетного периода; начисленную сумму (по квитанции) для оплаты за услуги УК (тариф × м²) за отчетный период. Поступление средств собственников МКД за отчетный период согласно финансовых отчетов УК можно проверить следующим образом: стр.1.3 1 - (начислено за отчетный период) стр.2.2.1 = (уплачено по начислениям за отчетный период) стр. 4.1 (задолженность жильцов за отчетный период) Проверяется полнота оплаты с учетом всех начислений по квартплате. 2 2 - стр. 3 = стр. 5 (все подтвержденные (остаток произведенные неизрасходованных расходы за отчетный средств на конец период) отчетного периода) Проверяется сумма только своих расходов, исключая посторонние расходы. 3 3 стр.2 (всего уплачено в отчетном периоде) стр.1.4 - стр. 2.2.2 + (задолженность по (закрытие квартплате на начало задолженности по отчетного периода) квартплате за прошлые периоды) стр. 4.1 стр.4 (общая задолженность по квартплате на конец отчетного периода) Просчитывается общая задолженность по квартплате (дата образования, сумма долга) 23 (задолженность по квартплате образованная в отчетный период) = 4. Общий комментарий по определению истинных расходов по отдельному МКД. В настоящее время имеется группа расходов, которые нельзя отнести на конкретный МКД, т.к. они рассчитаны на ряд многоквартирных домов, поэтому только расчетным путем можно определить долю каждого МКД в общих расходах, в следующем порядке: а) первоначально собираются все расходы в отдельности по целевому признаку (на хозяйственные расходы, охрану труда, содержание аварийной службы и т.д.); б) суммы расходов (в рублях) по каждому признаку делятся на общую площадь (по которой выписывается квитанция) всех МКД в УК, таким образом, определяется стоимость каждого вида услуг УК за 1м² площади МКД; в) по МКД стоимость каждого вида услуг УК (хозяйственные расходы, охрана труда и прочее) определяется путем умножения стоимости 1 м² площади, по отдельному виду услуг, на площадь МКД, которая оплачивается по квитанции. На сегодняшний день стоимость расходов по указанным видам услуг в УК по каждому МКД определяются согласно «аппетитам» УК, а не по согласованной с МКД методикой расчета. При проведении объективных расчетов по ниже предлагаемым методикам, для определения истинных расходов по МКД (с учетом вышеобозначенных пунктов a,б,в) необходимо привлечь группу специалистов от представителей МКД в составе: юриста, бухгалтера, экономиста. Других вариантов для честного определения общих расходов в УК не существует. 4.1 Методика определения хозяйственных расходов по конкретному многоквартирному дому 1. Собираются расходы (по счетам, счёт-фактурам и др.) на приобретение спецодежды, инвентарного инструмента, стирального порошка и пр. Указанные документы принимаются только с датой и ценой отчётного периода. 2. Списание приобретённых материалов производится по актам на каждый МКД (по спецодежде — указывается Ф.И.О. работника и его подпись) все цены по приобретению. 3. Определяем стоимость 1м2 по хозяйственным расходам и рассчитываем общие хозяйственные расходы по каждому МКД по формулам: По всему МКД без коммерсантов По МКД, где имеются коммерсанты: • для коммерсантов: 24 для жителей дома: где: общие хоз. расходы по УК за отчетный период в рублях (учитываются только списанные материальные ценности), -общая площадь всех помещений МКД, в данной УК. - общая площадь МКД, за которую производится оплата по квитанциям, собственниками помещений в МКД. площадь МКД, которую занимают собственники нежилых помещений (коммерсанты) и производят оплату по квитанциям, -площадь МКД, которые занимают собственники жилых помещений и оплачивают по квитанциям. 4.2 Методика определения прочих расходов по конкретному дому Перечень расходов на содержание УК, которые должны быть согласованы с представителями собственников жилых помещений в МКД (эти расходы могут быть объединены в 20%). Например: - 1. бланки; - 2. услуги почты; - 3. коммунальные услуги; - 4. расходные материалы к оргтехнике; - 5. содержание оргтехники; - 6. аренда помещений: служебные и производственные площади, гаражи (для служебного, а не личного автотранспорта). 1. Просчитываются все обозначенные расходы. Обратить внимание, как они связаны с обслуживанием МКД, т. е, не содержатся ли за счет МКД подразделения УК, которые относятся не к ЖКХ, а к их коммерческим структурам. 2. Следует учесть, что в сумме расходов, обозначенных в вышестоящем пункте 1, могут быть включены и расходы не идущие на обслуживание МКД. Пример: • УК выдаёт платные справки, а расходы по п.п. 1,4,5 покрывает за счёт платежей от МКД. • Коммерческие структуры УК свои расходы по п.п. 1, 2, 3, 4, 5, 6 покрывают 25 за счёт платежей МКД. 3. Расчёт прочих расходов по каждому МКД производится по аналогии с расчётом хозяйственных расходов. Определяем стоимость 1м2 по прочим расходам и рассчитываем прочие расходы по каждому МКД по формулам: • По всему МКД без коммерсантов • По МКД, где имеются коммерсанты: • для коммерсантов: • для жителей дома: 4.3 Методика определения расходов по текущему ремонту многоквартирного дома 1. При планировании текущего ремонта(ТР) обязательно составить дефектную ведомость, где указывается: - место проведения ТР; - краткое описание дефекта (например: «скол штукатурки глубиной 10мм, площадь 2,0 м2» или «3м труба Ø15 и задвижка Ø25»); - определяем предварительные затраты: • цемент 3кг × 50р. = 150р. • краска 3кг × 100р. = 300р. • работа 1 чел. × 2 дня = 600р. (с налогами на заработную плату) Итого 1050р. Цены на сырье и материалы – по документам приобретения, но не выше рыночных. МКД утверждают дефектную ведомость. 2.УК составляет смету расходов по ТР (понятную для собственника помещений), которую утверждают собственники помещений после проверки (просчета) объемов работ и рыночных цен на сырье, материалы и прочие услуги. 3. Все проведенные работы собственник помещений принимает по актам выполненных работ. 26 4.4 Методика определения расходов по аварийному обслуживанию конкретного многоквартирного дома. УК согласовывают с МКД порядок и расчеты по содержанию аварийной службы (далее – АС). Один из примеров такого расчета предлагается рассмотреть в нашем положении. 1 В УК по статье «Содержание аварийной службы» в отчётном периоде собираются произведённые расходы. Все расходы должны быть подтверждены документально, а именно: а. приобретение сырья, материалов, инструмента и прочее, обозначающие оплату, количество, сорт и т.д. – расчетные документы (цены по приобретению). б. начисление зарплаты — ведомостями начисления и выдачи зарплаты (обосновать штат). в. использование закрепленного автотранспорта строго по обозначенным целям — наличие путевых и маршрутных листов, сверка с актами выполнения аварийных работ и пр. г. проведение работ АС — подтверждаются актами сданных работ с приложениями, где в стоимостном выражении указываются все расходы (расшифровка по затратам) и принимаются представителями домов. 2) Все расходы по АС в отчётном периоде уменьшают на сумму всех расходов, произведённых по конкретным М.К.Р. Σ 40% - невостребованные затраты Содержание работников АС (кроме совместителей или привлеченных, работающих в УК – см.перечень необходимых работников), Амортизация оборудования по АС, 27 резервный запас сырья и материалов, приобретённый только в отчётном периоде (цены по приобретению), содержание автотранспорта (только закреплённого за АС), запчасти, боксы (см. площади, аренду, коммунальные услуги и пр.), прочие расходы, которые можно обосновать необходимостью (и подтвержденные документально). 3) Порядок списания фактических (документально подтверждённых) расходов в отчётном периоде. а) Для МКД, которые НЕ пользовались услугами аварийных служб (АС). Где: - общая площадь в домах и пристройках, за которую берётся плата по квитанциям, которую обслуживает УК, - жилая площадь дома (в т.ч. коммерсанты), б) Для МКД, которые пользовались услугами аварийных служб (АС). 28 ЗАКЛЮЧЕНИЕ Рост тарифов на услуги УК можно остановить. В главу 1 «Краткое описание «серых» схем вошли лишь основные схемы (из всех выявленных), но и по ним можно судить о масштабах присвоения средств собственников помещений в МКД. Вот откуда можно было брать средства на капитальный ремонт, если бы государственная власть своевременно и грамотно поставили заслон экономическим злоупотреблениям УК, но этого заслона нет и до сих пор. Если все же учесть, что собственники помещений, наконец, станут оплачивать только свои истинные расходы, то появится своеобразное дополнительное (и немалое) финансирование (за счет средств, ранее присваиваемых в УК), которое пойдет на дополнительное развитие дома. Иначе говоря, все деньги собственника помещений будут работать полностью на него. В итоге, если собственник помещений в МКД все свои средства (в т.ч. и дополнительное финансирование) разумно спланирует на расходы, особо обозначив первоочередные, то многие МКД остановят необоснованный рост тарифов на услуги УК. Можно предположить, что на ближайшее время развитие взаимоотношений УК с МКД пойдет по следующим направлениям: 1. УК согласятся честно работать с собственниками помещений, заключат с ними равноправные договоры и обеспечат прозрачную отчетность по расходованию средств МКД. 2. Усилится финансовый контроль за деятельностью УК. Их переведут на постоянные финансовые проверки по целевому расходованию средств собственников помещений. 3. УК, собственниками которых являются должностные лица, будут проверяться постоянно и в первую очередь. 4. УК, с целью уменьшения своей ответственности, постараются перейти на какие-то новые (удобные только для них) формы взаимоотношений с МКД. 5. УК переведут на лицензионную деятельность. 6. Найдется альтернатива самим УК. Такой вариант уже имеется и находится на стадии экономической и юридической проработки. Для власти всех уровней необходимо и срочно принять действенные меры (а не обозначать их), чтобы остановить нарушения УК и защитить интересы собственников помещений в МКД. Несколько советов собственникам помещений: внимательно изучить свои договоры и сложившиеся взаимоотношения с УК на предмет исключения возможности применить «серые» схемы по присвоению средств собственников помещений и утвердить порядок расчета экономически обоснованного тарифа на услуги УК, т.е. по нашей рекомендации просчитать свой реальный тариф; все претензии к УК необходимо предъявлять одновременно и согласованно с другими МКД, а также с привлечением необходимых специалистов, как юристы, экономисты, бухгалтеры и др. в виду того, что сами УК не смогут реформироваться в пользу интересов собственников помещений в МКД, то с целью самосохранения и сохранения своих необоснованных доходов, они изобретут новые формы отношений с МКД. В этих случаях собственникам помещений следует привлечь специалистов для определения полезности «изобретений» УК. Следует также 29 ожидать, что на деньги УК одобрения этих «изобретений» будут исходить от разных солидных и уважаемых (в определенных кругах) организациях. Поэтому собственникам помещений следует быть начеку; собственникам помещений необходимо самим постигать азы экономики и, в первую очередь, по работе с УК. 30