Методические рекомендации для практических занятий

advertisement

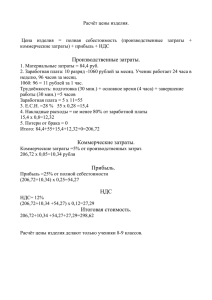

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Новгородский государственный университет имени Ярослава Мудрого» Кафедра бухгалтерского учета, анализа и аудита БУХГАЛТЕРСКИЙ УЧЕТ Методические указания для выполнения практических работ и самостоятельной работы студентов для направления 080200.62 – Менеджмент Великий Новгород 2012 Рецензент Кандидат экономических наук, доцент Г.В. Лебедева Бухгалтерский учет: Методические указания для выполнения практических работ и самостоятельной работы студентов/ Сост.: М.А. Иванова, Т.А. Субботина; НовГУ имени Ярослава Мудрого. – Великий Новгород, 2012 – 22 с. Предназначены для выполнения практических работ и самостоятельной работы студентов для направления 080200.62 – Менеджмент Введение В условиях реформирования российского образования повышаются требования к уровню знаний выпускников. Все более актуальной становится проблема подготовки специалиста в области управления, способного не только использовать готовую информацию для принятия управленческих решений, но и формировать ее самостоятельно. Настоящие методические рекомендации предназначены для практической работы и самостоятельной работы студентов направления 080200.62 – Менеджмент Методические указания составлены в соответствии с рабочей программой по дисциплине. Все задания представлены в тематическом разрезе. Для выполнения заданий, представленных в методических рекомендациях студенты должны использовать знания, полученные в рамках лекционного курса. Каждое задание позволяет закрепить на практике теоретические знания. Часть 1 Основы бухгалтерского учета Практическая работа 1. Сущность и содержание бухгалтерского учета Задание №1. Распределить пользователей информации о деятельности фирмы по группам. Заполнить таблицу 1. Таблица 1 – Распределение пользователей информации по группам Внешние пользователи Внутренние пользователи с прямым финансовым без прямого финансового интересом интереса Таблица 2 – Исходные данные для выполнения задания. № п/п Пользователи 1 Учредители фирмы 2 Органы статистики 3 Работники фирмы 4 Налоговые органы 5 Региональное отделение Пенсионного фонда РФ 6 Сотрудники института профессиональных бухгалтеров 7 Сотрудники отделения банка 8 Поставщики 9 Потенциальные инвесторы 10 Аудиторская фирма 11 Генеральный директор Задание №2. Распределить различную информацию о деятельности фирмы в соответствии с пользователями. Заполнить таблицу 3. Обосновать решение. Таблица 3 – Распределение информации о фирме в соответствии с пользователями Внешние пользователи Руководство фирмы Кредиторы и Налоговые органы и ПФР инвесторы Таблица 4 – Исходные данные для выполнения задания № п/п Информация (документ, содержащий информацию или показатель) 1 Сведения о численности работников 2 Сведения о финансовых результатах деятельности фирмы 3 Сведения о кредиторской задолженности 4 Бухгалтерский баланс 5 Сведения об остатках готовой продукции на складе 6 Сведения о начисленной заработной плате работникам фирмы 7 Величина полученной прибыли 8 Данные о величине и составе затрат 9 10 Сведения о величине собственного и заемного капитала Сведения об уровне рентабельности фирмы Практическая работа 2. Предмет и метод бухгалтерского учета Задание №1. На основе представленных данных провести группировку имущества организации по видам. Данные о составе имущества организации. № п/п 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 Наименование имущества организации Топливо Готовая продукция на складе Производственное оборудование в цехах Тара Аванс у агента отдела снабжения Касса Прочие денежные средства Незавершенное производство Основные материалы Долгосрочные ценные бумаги Краткосрочные ценные бумаги Патенты Расчетный счет Основные средства общецехового назначения Запасные части Покупные полуфабрикаты Здание заводоуправления Основные средства жилищно-коммунального хозяйства предприятия Сумма, тыс. руб. 175 3654 10100 200 5 40 28 1500 140 500 200 600 1000 5400 450 980 2100 15300 2000 ? Валютный счет Итого Группировку имущества осуществить по следующей форме: Внеоборотные активы Итого Сумма, тыс. руб. ? Оборотные активы Итого Сумма, тыс. руб. ? Задание № 2. Сгруппировать источники формирования имущества по видам (собственные и заемные) Данные о составе источников формирования имущества организации № п/п 1 2 3 4 5 6 7 8 9 10 11 Наименование имущества организации Задолженность перед бюджетом по налогу на прибыль Уставный капитал Задолженность перед персоналом по оплате труда Кредит банка на пять лет Бюджетные средства для финансирования научного проекта Резервный капитал Нераспределенная прибыль прошлых лет Задолженность перед поставщиками и подрядчиками Добавочный капитал Кредит банка на один год Аванс, полученный от покупателя Сумма, тыс. руб. Итого ? Группировку источников формирования имущества осуществить по следующей форме: Собственные источники Сумма, тыс. руб. Итого ? Заемные источники Сумма, тыс. руб. Итого ? Практическая работа 3. Бухгалтерский баланс Задание №1. Составить бухгалтерский баланс, распределив имущество и источники его формирования по соответствующим разделам (внеоборотные активы, оборотные активы, капитал и резервы, долгосрочные обязательства, краткорочные обязательства). Данные о составе имущества организации и источников его формирования № п/п Наименование имущества организации Сумма, тыс. руб. Задолженность перед бюджетом по НДС Уставный капитал Здание цеха Задолженность перед персоналом по оплате труда Незавершенное строительство Деньги в кассе Кредит банка на три года Бюджетные средства для финансирования научных исследований и разработок Резервный капитал Незавершенное производство Готовая продукция на складе НДС по приобретенным ценностям Нераспределенная прибыль прошлых лет Сырье на складе Грузовой автомобиль Задолженность перед поставщиками и подрядчиками Деньги на расчетном счете Добавочный капитал Авансы, выданные поставщику Задолженность перед внебюджетными фондами Станок фрезерный Кредит банка на один год Аванс, полученный от покупателя Компьютер в бухгалтерии Акции другого предприятия Итого Заполнить таблицу Актив Внеоборотные активы Оборотные активы Сумма, тыс. руб. Пассив Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства Сумма, тыс. руб. ? Баланс Баланс ? ? Задание №2. Определить тип хозяйственной операции Содержание хозяйственной операции Сумма, тыс. руб. Получены в кассу с расчетного счета деньги Выданы из кассы главному инженеру под отчет Выдана заработная плата работникам предприятия Зачислена на расчетный счет краткосрочная ссуда банка Удержан из заработной платы налог на доходы физических лиц Выпущена из производства готовая продукция Отгружена со склада готовая продукция покупателю Поступили от поставщиков материалы Поступила от поставщиков сталь Отпущены в сборочный цех комплектующие изделия 220 Актив увелич. уменьш. Пассив увелич. уменьш . Тип 8 215 250 21 4300 2500 130 240 34 Практическая работа 4. Счета и двойная запись Задание №1. На основании данных открыть счета бухгалтерского учета, отразить на них хозяйственные операции, подсчитать обороты и конечные остатки по счетам. На основании остатков по счетам составить бухгалтерский баланс. Баланс на 1 сентября 2012 года, тыс. руб. Актив Сумма, Пассив тыс. руб. Основные средства 825 Уставный капитал Нераспределенная прибыль Материалы 48 Краткосрочные кредиты банков Готовая продукция 146 Задолженность поставщикам Дебиторская задолженность 83 Задолженность бюджету Касса 6 Задолженность внебюджетным фондам Расчетный счет 122 Задолженность по оплате труда БАЛАНС 1230 БАЛАНС Хозяйственные операции в сентябре 2012 года, руб. № Содержание хозяйственной операции п/п 1 Оплачен счет поставщиков 2 Выпущена из производства готовая продукция Сумма 15000 120000 Дебет Сумма, тыс. руб. 600 182 290 40 68 22 28 1230 Кредит 3 Отпущены в производство материалы 4 Начислена заработная плата работникам за изготовление продукции 5 Начислены страховые взносы на заработную плату работников 6 Удержан НДФЛ с заработной платы работников 7 Погашен краткосрочный кредит банка 8 Поступили от поставщиков материалы 9 Поступили на расчетный счет деньги от покупателей за продукцию 10 Приобретены у банка сберегательные сертификаты 11 Выдано из кассы в подотчет на хозяйственные нужды 12 Подотчетным лицом потрачено на нужды производства 13 Неиспользованная сумма возвращена подотчетным лицом в кассу 14 Поступили деньги в кассу для выплаты заработной платы 15 Выплачена заработная плата работникам 16000 51000 13260 6175 290000 46000 56000 65000 2500 1350 1150 28000 28000 Баланс на 1 октября 2012 года, тыс. руб. (заполнить с учетом хозяйственных операций за месяц). Актив БАЛАНС Сумма, тыс. руб. Пассив Сумма, тыс. руб. БАЛАНС Задание №2. На основании данных открыть счета бухгалтерского учета, отразить на них хозяйственные операции, подсчитать обороты и конечные остатки по счетам. На основании остатков по счетам составить бухгалтерский баланс. Баланс ООО «Комета» на 01.09.2012, тыс.руб. № Актив Сумма № по Пассив Сумма по п/п п/п 1 Основные средства 1000 1 Уставный капитал 1110 2 Сырье и материалы 110 2 Нераспределенная прибыль 100 отчетного года 3 Незавершенное 5 3 Поставщики и подрядчики 130 производство 4 НДС по приобретенным 20 4 Краткосрочные кредиты и 100 ценностям займы 5 Касса 25 6 Расчетный счет 280 Баланс 1440 Баланс 1440 Расшифровки по счету 10 «Материалы» №п/п Наименование Ед. Цена Остаток материала измер. единицы на начало месяца, тыс. руб. 1 А Шт. 10 50 2 В Метр 5 20 С Шт. 8 40 Итого Х Х 110 Расшифровки по счету 60 «Расчеты с поставщиками и подрядчиками» №п/п Наименование Сумма, тыс.руб. Остаток Остаток поставщика кредитовый дебетовый 1 ООО «Темп» 80 80 2 ОАО «ЭТМ» 50 50 Итого 130 130 3 Хозяйственные операции за месяц, тыс. руб. Содержание операции № по п/п 1 Поступили материалы А от ООО «Темп» (в том числе НДС 18 %) 2 Начислена заработная плата работникам за изготовление продукции 3 Начислены страховые взносы на заработную плату работников (30,2%) 4 Отпущены в производство материалы: Материал А Материал В Материал С 5 С расчетного счета погашена задолженность перед поставщиками: ООО «Темп» ОО «ЭТМ» 6 Начислена амортизация на основные средства основного производства 7 Начисленная амортизация списана в уменьшение стоимости основных средств 8 Поступили материалы С от ОАО «ЭТМ» (в том числе НДС 18 %) 9 С расчетного счета погашена часть кредита 10 От ООО «ЛЭК» поступили материалы В (без НДС) 11 Начислена заработная плата администрации предприятия 12 Начислены страховые взносы на заработную плату администрации (30,2%) 13 Списаны общехозяйственные расходы 14 Поступила на склад из производства готовая продукция (по фактической себестоимости). Остаток незавершенного производства составил 40 тыс. руб. Сумма Д К 100 18 80 ? 100 10 40 80 50 5 5 75 20 25 40 ? ? ? Задание №3. Определить к какому типу относится счет (активный, пассивный, активно-пассивный), выписать его название из плана счетов. № счета 10 Название счета Тип (активный/пассивный/активно -пассивный) 42 60 84 71 02 19 68 23 99 51 82 41 28 83 Задание №4. Составить корреспонденцию счетов Содержание хозяйственной операции № п/п 1 Акцептован счет поставщика за поступившие основные средств 2 Поступившие основные средства введены в эксплуатацию 3 Поступило на расчетный счет в счет погашения дебиторской задолженности 4 Поступили от поставщиков материалы (оплата не произведена) 5 Поступил на расчетный счет долгосрочный кредит банка 6 Из кассы выдано в подотчет на производственные нужды 7 Подотчетным лицом потрачено на нужды производства 8 Начислена заработная плата работникам за изготовление продукции 9 Начислен ы страховые взносы на заработную плату работников основного производства 10 Погашена задолженность перед бюджетом 11 Получены деньги в кассу для выплаты заработной платы 12 Выплачена заработная плата работникам 13 Неполученная заработная плата депонирована 14 Депонированная заработная плата возвращена на расчетный счет 15 В производство отпущены материалы Дебет Задание №5. Восстановить содержание хозяйственной операции. Дебет 60 51 10 20 26 55.1 20 25 20 51 Кредит 51 62 71 10 70 51 69 02 26 67 Содержание хозяйственной операции Кредит Практическая работа 5. Формы и организация бухгалтерского учета Задание №1. Составить корреспонденцию счетов, произвести необходимые расчеты, обобщить учетную информацию в шахматной и оборотно-сальдовой ведомости, составить бухгалтерский баланс. Баланс на 01.12 2012 г. № Актив Сумма, № Пассив Сумма п/п руб. п/п 1 Основные средства 200 000 1 Уставный капитал 800 000 2 Сырье и материалы 100 000 2 Резервный капитал 2 200 3 НДС по приобретенным 483 3 Расчеты с поставщиками и 3 600 ценностям подрядчиками 4 Касса 3000 5 Расчетный счет 1069517 4 Расчеты по краткосрочным 760 000 кредитам и займам 6 Задолженность 200 000 5 Задолженность перед 7 200 покупателей бюджетом Баланс 1573000 Баланс 1573000 Хозяйственные операции за декабрь 2012 г. № Содержание хозяйственной операции Сумма, Д-т К-т п/п руб. 1 По решению учредителей увеличен УК организации 50 000 2 Учредителем Семеновым П.Р. внесен вклад в УК в 20 000 виде взноса наличными в кассу организации 3 Учредителем Бочкиным О.Л. внесен вклад в УК в 30 000 виде перечисления на расчетный счет организации 4 Акцептован счет поставщика за оборудование, не требующего монтажа - стоимость оборудования 100 000 - НДС 18 000 5 Акцептован счет транспортной организации за доставку оборудования - стоимость доставки 6000 - НДС 1080 6 Оборудование введено в эксплуатацию ? 7 Акцептован счет поставщиков за материалы - стоимость материала А (1000 ед.) 58 000 - НДС 10 440 - стоимость материала В (600 ед.) 48 000 - НДС 8 640 8 Оплачен счет поставщиков за материалы ? 9 Акцептован счет транспортной организации за доставку материалов 15 000 10 Оплачен счет транспортной организации ? 11 Отпущены в производство материалы А (650 ед.) ? 12 Отпущены в производство материалы В (200 ед.) ? 13 Начислена заработная плата: - рабочим за изготовление продукции 180 000 - специалистам и служащим основного цеха 125 000 14 15 16 17 18 19 20 21 22 23 - специалистам и служащим общехозяйственных служб Начислены страховые взносы на заработную плату: - рабочим за изготовление продукции - специалистам и служащим основного цеха - специалистам и служащим общехозяйственных служб Удержан НДФЛ с заработной платы работников Начислена амортизация на основные средства: - основного производства - общехозяйственных служб Списываются по назначению: - общепроизводственные расходы - общехозяйственные расходы Оприходована на склад выпущенная из производства готовая продукция (остатка незавершенного производства нет) Признается выручкой сумма по предъявленным документам за отгруженную покупателям продукцию, в т.ч. НДС Акцептован счет транспортной организации за доставку продукции покупателю - стоимость доставки - НДС Списываются полностью расходы по продаже Начислен НДС в бюджет по проданной продукции Выявляется и списывается по назначению финансовый результат от продажи продукции 150 000 ? ? ? 20 000 6 500 4 600 ? ? ? 950 000 ? 8 000 1440 ? ? ? Задание № 3. Распределить перечисленные нормативные документы по уровням. Заполнить таблицу. Таблица 1 – Распределение нормативных документов по уровням 1 уровень 2 уровень 3 уровень 4 уровень Исходные данные для выполнения задания 1. Учетная политика организации 2. Федеральный закон от 8 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» 3. ПБУ 1/2008 «Учетная политика организации» 4. Письмо Минфина России от 16.02.2012 №03-03-06/4/8 5. Приказ руководителя об утверждении учетной политики 6. 7. 8. 9. 10. 11. Налоговый кодекс РФ Федеральный закон от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» ПБУ 6/01 «Учет основных средств» Постановление ФАС Центрального округа от 29.02.2012 №А68-4627/11 Письмо ФНС России от 28.08.2006 г. №09-1-03/4151 Приказ руководителя о назначении главного бухгалтера Задание № 4. Отразить на счетах бухгалтерского учета процесс заготовления материальных ценностей. Определить фактическую стоимость муки каждого сорта, если в соответствии с учетной политикой в качестве твердых учетных цен применяется цена покупки Исходные данные: Организация закупает муку высшего и первого сорта (высшего сорта – 1200 кг. по цене 17 руб. за кг. (в том числе НДС), первого сорта – 800 кг. по цене 15 руб. за кг. (в том числе НДС)). Доставка муки осуществлялась транспортной организацией. Стоимость доставки 9600 руб. (в том числе НДС). Задание № 5. Отразить на счетах бухгалтерского учета процесс производства. Определить фактическую стоимость каждого вида продукции, ели в соответствии с учетной политикой в качестве базы распределения косвенных расходов используются затраты на оплату труда производственных рабочих. Исходные данные: Организация производит продукцию А и Б. затраты, связанные с производством продукции и организацией производственного процесса в целом представлены в таблице Затраты Сумма, тыс. руб. Прямые затраты на производство продукции А Отплата труда производственных рабочих 450 Отчисления на социальное страхование ? Стоимость материалов 600 Прямые затраты на производство продукции Б Отплата труда производственных рабочих 230 Отчисления на социальное страхование ? Стоимость материалов 400 Общепроизводственные и общехозяйственные расходы Стоимость электроэнергии на производственные цели 118 (в т.ч. НДС) Амортизация производственного оборудования 15 Заработная плата АУП 180 Отчисления на социальное страхование с заработной ? платы работников АУП Задание № 6. Отразить на счетах бухгалтерского учета процесс реализации продукции. Определить финансовый результат от реализации. Исходные данные: Организация реализует готовую продукцию за 568 000 руб. (в т.ч. НДС). Себестоимость реализуемой продукции 320 000 руб. Затраты на доставку продукции до покупателя силами сторонней организации 5 600 руб. (в т.ч. НДС). Все расчеты произведены. Часть 2 Бухгалтерский (финансовый) учет Практическая работа 6. Учет денежных средств Задание №1. Составить корреспонденцию счетов. По приведенным данным заполнить первичные документы, журнал-ордер №1 Дата 01.12 № кассового ордера 180 01.12 02.12 225 181 03.12 226 05.12 182 08.12 183 08.12 227 08.12 228 18.12 184 18.12 185 18.12 229 20.12 186 20.12 230 20.12 Итого 231 Кор. счет Касса за 1-31 декабря От кого получено или кому выдано Сумма, руб. приход расход По чеку №25036 с расчетного счета на выплату заработной платы По ведомости заработная плата за ноябрь Возврат неиспользованных подотчетных сумм Яковлевым А.П. Возврат на расчетный счет депонированной заработной платы Возврат неиспользованных подотчетных сумм Тучковым С.И. По чеку №25037 с расчетного счета на командировочные и хозяйственные расходы Яковлеву А.П. на командировочные расходы Федоровой С.П. на приобретение канцелярских товаров Федоровой С.П. согласно авансового отчета возврат неиспользованных подотчетных сумм От ООО «Кизар» в счет погашения дебиторской задолженности Яковлеву А.П. согласно авансового отчета возмещение перерасхода подотчетных сумм По чеку № 25038 с расчетного счета на выплату заработной платы за первую половину и хозяйственные расходы По ведомости заработная плата за первую половину декабря Тучкову С.И. под отчет на бензин 41673 - 1210 38800 2873 850 5650 5150 500 45 4154 2500 41500 40500 95082 1000 91323 Задание №2. Указать корреспонденцию счетов. По приведенным данным заполнить журнал-ордер №2 № выписки банка 1 (1.12 10.12) Кор. счет Содержание хозяйственной операции Остаток на 01.12 По чеку №25036 с расчетного счета на выплату заработной платы Объявление на взнос наличными (квитанция, ордер). Возврат на расчетный счет депонированной заработной платы. Платежное поручение №265. От ООО «Альфа» за продукцию Платежное поручение № 869. От ОАО «Дека» за продукцию По чеку №25037 с расчетного счета на приход 125500 Сумма, руб. расход ? ? 9980 7970 ? командировочные и хозяйственные расходы Платежное поручение №452. Погашение задолженности перед бюджетом по НДС Платежное поручение №452. Погашение задолженности перед бюджетом по налогу на прибыль Платежное поручение №453. Погашение задолженности перед бюджетом по НДФЛ Итого Остаток на 11.12 2 (11.12 -31.12) По чеку № 25038 с расчетного счета на выплату заработной платы за первую половину и хозяйственные расходы Платежное поручение №453. Погашение задолженности перед бюджетом по налогу на имущество Платежное поручение №454. Погашение задолженности перед ФСС Платежное поручение №455. Погашение задолженности перед пенсионным фондом Платежное поручение №456. Погашение задолженности перед ФМС Платежное поручение №257. От Панковской автобазы в счет погашение задолженности Платежное поручение №457. Погашение задолженности перед ОАО «Солнце» Платежное поручение №458.В погашение задолженности АО «Новгородтелеком» Платежное поручение №459.В погашение задолженности АО «Акрон» ? ? ? ? ? ? ? ? ? ? ? ? Итого Остаток на 01.01 Практическая работа 7. Учет основных средств и нематериальных активов Задание №1. Отразить на счетах бухгалтерского учета операции по поступлению основных средств. Исходные данные: Организация приобрела объект основных средств стоимостью 24 000 руб. (включая НДС). Затраты, связанные с доставкой, составили 1500 руб. (без НДС). Затраты, связанные с монтажом, составили 4500 руб. (включая НДС). Объект основных средств передан в эксплуатацию. Определить балансовую стоимость объекта основных средств, отразить ситуацию бухгалтерскими проводками. Задание №2. Отразить на счетах бухгалтерского учета операции по выбытию основных средств. Исходные данные: Предприятие реализует объект основных средств за 26500 руб. (без учета НДС). Произведены расчеты. Первоначальная стоимость реализуемого объекта – 65000 руб. Объект находился в эксплуатации 2 года 3 месяцев при сроке полезного использования 5 лет. Амортизация начислялась по способу суммы чисел лет срока полезного использования. Определить финансовый результат и отразить хозяйственные операции бухгалтерскими проводками. Задание №3. Отразить на счетах бухгалтерского учета операции по выбытию основных средств. Исходные данные: Первоначальная стоимость выбывающего в связи с реализацией объекта основных средств составляет 324 000 руб. Объект находился в эксплуатации с 13.05.2007 г. по 26.02.2012 г. Срок полезного использования объекта 7 лет. Амортизация начислялась ускоренным методом (коэффициент = 1,5). На расчетный счет поступила оплата за реализованный станок 95 000 руб. (в том числе НДС). Определите финансовый результат от реализации основного средства, оформите бухгалтерские проводки. Задание №4. Рассчитать амортизационные отчисления на полное восстановление объекта основных средств. Результаты расчетов оформить в таблицу. Ведомость расчета амортизационных отчислений Наименование Первоначальная Годы объекта стоимость, руб. эксплуатации Пресс механический Компьютер 125 000 48 000 Способы начисления амортизации линейный уменьшающегося по сумме остатка чисел лет срока полезного использования год мес год мес год мес 1 2 3 4 5 1 2 3 Задание №5. В ходе инвентаризации перед составлением годовой бухгалтерской отчетности в ООО «Студент» выявлена недостача ксерокса. Первоначальная стоимость ксерокса 26 000 руб. сумма начисленной амортизации на момент проведения инвентаризации составила 3500 руб. Установлено, что причиной недостачи явилось несоблюдение требований приказа руководителя по контролю за сохранностью имущества. Руководством принято решение о возмещении остаточной стоимости ксерокса А.П. Ивановым, с которым подписан договор о материальной ответственности. Отразите на счетах бухгалтерского учета операции по списанию с баланса ООО «Студент» ксерокса. Оформите следующие документы: приказ о проведении инвентаризации, сличительную ведомость, акт на списание. При выполнении задания используйте бланки установленной формы. Задание №6. Организация возводит здание гаража хозяйственным способом. Затраты, связанные с возведением гаража составили: Заработная плата строителей – 360 000 руб. Стройматериалы – 880 000 руб. Амортизация основных средств, задействованных в строительстве – 12 000 руб. Затраты на электроэнергию – 48 000 руб. (в т.ч. НДС). Объект закончен строительством и введен в эксплуатацию. Составить корреспонденцию счетов, определить первоначальную стоимость гаража. Задание №7. Программисты ООО «Смайл» разработали программное обеспечение для работы сайта. ООО «Смайл» принадлежат исключительные права на его использование. Расходы на создание сайта составили: заработная плата программистов – 30 000 руб., страховые взносы - ?, материальные расходы – 1200 руб., амортизация основных средств – 900 руб. Составить корреспонденцию счетов, установите срок полезного использования данного актива, заполните карточку учета нематериальных активов. Практическая работа 8. готовой продукции Учет материально-производственных запасов и Задание №1. Определите сумму, подлежащую к списанию на затраты, и остатки материала А на складе, методами: - по средней себестоимости; - методом ФИФО. Исходные данные: на 01.01.13 г. на складе ООО «Ракета» не было запасов материала А. В течение января поступило: 08.01.07 – 400 шт. по цене 40 руб. за штуку 15.01.07 – 500 шт. по цене 48 руб. за штуку 23.01.07 – 300 шт. по цене 50 руб. за штуку Отпущено в производство 1100 единиц материала А. Задание №2. При проведении инвентаризации выявлена недостача основных материалов на сумму 35 000 руб. Норма естественной убыли оставляет 5%. Остальная недостача произошла по вине кладовщика. Рыночная стоимость материалов составляет 52 000 руб. 50% стоимости недостающих материалов было внесено кладовщиком в кассу организации, остальные 50% были удержаны из его заработной платы равными долями в 2 приёма. Составить корреспонденцию счетов, определить сумму недостачи, подлежащей взысканию с кладовщика и размеры каждого удержания. Задание №3. Плановая себестоимость выпущенной из производства в течение месяца готовой продукции составила 380 000 руб., а фактическая 360 000 руб. составить корреспонденцию счетов по выпуску продукции из производства, если: - в соответствии с учетной политикой предприятия для отражения выпуска годовой продукции используется счет 40 «Выпуск продукции, работ, услуг»; - в соответствии с учетной политикой предприятия для отражения выпуска годовой продукции не используется счет 40 «Выпуск продукции, работ, услуг». Задание №4. Плановая себестоимость выпущенной из производства в течение месяца готовой продукции составила 520 000 руб., а фактическая 560 000 руб. составить корреспонденцию счетов по выпуску продукции из производства, если: - в соответствии с учетной политикой предприятия для отражения выпуска годовой продукции используется счет 40 «Выпуск продукции, работ, услуг»; - в соответствии с учетной политикой предприятия для отражения выпуска годовой продукции не используется счет 40 «Выпуск продукции, работ, услуг». Практическая работа 9. Учет финансовых вложений Задание №1. ООО «Комета» продало облигации с учетной стоимостью 100 000 руб. за 120 000 руб. причитающаяся сумма процентов от эмитента 7000 руб. Отразить корреспонденцию счетов по продаже облигаций, списать результат от продажи. Задание №2. Отразить на счетах операции по продаже акций, определить финансовый результат от продажи. Исходные данные: проданы акции фактической стоимостью 350 000 руб. за 330 000 руб. Задание №3. ООО «Свет» приобрело 15 января через своего брокера обыкновенные акции ООО «ТКН» в количестве 1000 шт. по 195 руб. за акцию. Комиссия брокера составила 1000 руб. По состоянию на 31 января рыночная стоимость – 200 руб. за акцию, на 28 февраля – 198 руб., на 31 марта – 205 руб. за акцию. 20 апреля акции были проданы через брокера в количестве 500 шт. по цене 210 руб. за акцию. Комиссия брокера составили 550 руб., а депозитарные расходы – 400 руб. Составить корреспонденцию счетов, определить финансовый результат от продажи акций. Практическая работа 10. Учет собственного капитала Задание №1. Решением собрания акционеров увеличивается уставный капитал на 30 000 руб. Акционерам начислены дивиденды в сумме 28 000 руб. Составить корреспонденцию счетов. Задание №2. ООО «Проммаш» создаётся в целях осуществления производственной деятельности. Уставный капитал общества составляет 10 000 000 руб. В качестве вкладов в уставный капитал учредителями внесены: 1. Смирнов А.В. – 800 000 руб. наличные деньги на расчетный счет; 2. Смолкин П.Н. – 50 000 руб. наличные деньги в кассу; 3. ООО «Юнит» – 4 000 000 руб. здание цеха; 4. ООО «Кам» – 5 000 000 руб. производственное оборудование. 5. Зайцев А.А. – 150 000 руб. оргтехника. Составить корреспонденцию счетов по формированию уставного капитала. Задание №3. В организации произведена переоценка основных средств индексным методом. Первоначальная стоимость объекта 450 000 руб. амортизация начислена в сумме 250 000 руб. при дооценке объекта использован индекс 1,1. Составить корреспонденцию счетов, определить сумму дооценки. Задание №4. В мае 2012 г. поступило бюджетное финансирование в размере 150 000 руб. для приобретения сырья. В июне 2012 г. Приобретено сырьё на сумму150 000 руб. Приобретенное сырьё использовано в производстве: в июле на сумму 90 000 руб., в августе на сумму 60 000 руб. Составить корреспонденцию счетов. Практическая работа 11. Учет текущих и долгосрочных расчетов Задание №1. По приведенным данным заполнить авансовые отчеты, составить корреспонденцию счетов. 1). 08.12. Федоровой С.П. было получено из кассы на покупку канцелярских товаров. 18.12 Федоровой С.П. был представлен авансовый отчет на сумму 455 руб. - Товарный чек № 12360 на покупку бумаги (3 пачки по 120 руб.) - Товарный чек № 4569 на покупку папки-накопителя (1 шт. по цене 95 руб.) Авансовый отчет утвержден руководителем. 2). 08.12 Яковлевой А.П. на командировочные расходы было выдано 5150 руб. 09.12. Яковлева А.П. отбыла в командировку в г.СПб. По возвращению из командировки 11.12. ей были представлены следующие документы: Билет В. Новгород – СПб – 250 руб. Билет СПб – В. Новгород – 250 руб. Счет за проживание в гостинице – 5050 руб. (в том числе НДС) Согласно учетной политике предприятия суточные составляют 700 руб. 3). 20.12 Тучкову С.И. под отчет на бензин было выдано 1000 руб. 23.12 Тучковым С.И. предоставлен авансовый отчет. Товарный чек на 1000 руб. (в том числе НДС). Авансовый отчет утвержден руководителем предприятия. Задание №2. ООО «Башмак» отгрузило ООО «Теремок» партию обуви на сумму 120 000 руб. (в т.ч. НДС). ООО «Теремок» перечислило деньги поставщику с расчетного счета. Отразить хозяйственные операции у поставщика и покупателя. Задание №3. ООО «Светлячок» 20 мая 2012 г. отгрузило ООО «Старт» продукцию на сумму 220 000 руб. (в т.ч. НДС). В договоре предусмотрено, что продукция должна быть оплачена в течение трех месяцев, то есть до 20 августа 2012 г. Однако в установленный срок деньги не поступили на счет организации. Учетная политика ООО «Светлячок» предусматривает создание резервов по сомнительным долгам. Составить корреспонденцию счетов. Задание №4. ООО «Тройка» отгрузило продукцию покупателю за 86 000 руб. (в т.ч. НДС). В то же время оно приобрело материалы у ООО «Сосна» на сумму 42 000 руб. (в т.ч. НДС). Все расчеты произведены. Материалы отпущены в производство. Произвести необходимые расчеты, составить корреспонденцию счетов. Задание №5. Инвентаризацией выявлена недостача материалов на сумму 15 000 руб. по вине кладовщика. Рыночная стоимость материалов 22 000 руб. недостачу ценностей кладовщик возместил, внеся наличные деньги в кассу. Составить корреспонденцию счетов. Практическая работа 12. Учет финансовых результатов Задание №1. Организация реализовала готовую продукцию покупателю за 165 000 руб. (в т.ч. НДС). Стоимость готовой продукции 110 000 руб. Деньги за продукцию получены на расчетный счет. Определить финансовый результат от реализации продукции, составить корреспонденцию счетов. Задание №2. Организация реализовала излишки материалов за 56 000 руб. (в т.ч. НДС). Стоимость материалов 42 000 руб. Деньги за материалы получены на расчетный счет. Определить финансовый результат от реализации маериалов, составить корреспонденцию счетов. Задание №3. В ходе инвентаризации выявлены излишки материалов на сумму 12 000 руб. выявленные излишки оприходованы. Составить корреспонденцию счетов. Практическая работа 13. Состав и порядок составления финансовой отчетности Задание №1. На основании остатков по счетам заполнить Бухгалтерский баланс. Исходные данные: № счета 01 02 10 19 51 50 62 80 99 66 60 68 69 70 76 Название счета Основные средства Амортизация основных средств Сырье и материалы НДС по приобретенным ценностям Расчетные счета Касса Расчеты с покупателями и заказчиками Уставный капитал Убытки отчетного года Краткосрочные кредиты банков Поставщики и подрядчики Задолженность по налогам и сборам Задолженность перед государственными внебюджетными фондами Задолженность перед персоналом организации Прочие кредиторы Сумма, руб. 124200 (50625) 24750 11250 10 000 5 000 16380 13500 (62145) 60 000 67500 18900 12600 16200 14400 Задание №2. На основании остатков по счетам заполнить Отчет о прибылях и убытках. № счета 91 90.1 90.3 26 Название счета Прочие доходы и расходы (доходы) Продажи (выручка) Продажи (себестоимость продаж) Общехозяйственные расходы Сумма, руб. 140 200 530 000 312 000 45 000 Часть 3 Управленческий учет и анализ Практическая работа 14. Понятие, цели и концепции управленческого учета Задание №1. Построить сравнительную таблицу финансового и управленческого учета по определенным параметрам. Результаты оформить в таблицу. Критерий Обязательность ведения Цель ведения учета Пользователи информации Основные правила Степень точности информации Периодичность отчетности Ответственность за правильность ведения Бухгалтерский (финансовый учет) Управленческий учет Задание №2. Составить схему организации управленческого учета. Практическая работа 15. Системы учета издержек производства Задание №1. Сформулировать преимущества и недостатки систем учета затрат «Директ-костинг» и «Стандарт-кост». Результаты занести в таблицу. Директ-костинг преимущества недостатки Стандарт-кост преимущества недостатки Практическая работа 16. Учет издержек производства. Калькулирование себестоимости продукции (работ, услуг) Задание №1. Определить себестоимость продукции. Составить корреспонденцию счетов. Исходные данные: За отчетный период на предприятии были совершены следующие хозяйственные операции: - отпущены в производство покупные полуфабрикаты – 22500 руб. - начислена заработная плата работникам – 45000 руб. - начислены страховые взносы на заработную плату рабочих - ? - удержан НДФЛ с заработной платы работников – 4600 руб. - выплачена заработная плата работникам - ? - начислена амортизация на производственные основные средства – 1500 руб. - отпущена электроэнергия на производственные цели – 6800 руб. Задание №2. Распределить косвенные расходы, определить себестоимость отдельных видов продукции. Базой распределения косвенных расходов является прямая заработная плата производственных рабочих. Исходные данные: Затраты Сумма, тыс. руб. Прямые затраты на производство продукции А Отплата труда производственных рабочих 280 Отчисления на социальное страхование ? Стоимость материалов 400 Прямые затраты на производство продукции Б Отплата труда производственных рабочих 120 Отчисления на социальное страхование ? Стоимость материалов 230 Прямые затраты на производство продукции В Отплата труда производственных рабочих 320 Отчисления на социальное страхование ? Стоимость материалов 650 Общепроизводственные и общехозяйственные расходы Стоимость электроэнергии на производственные цели 143 (в т.ч. НДС) Амортизация производственного оборудования 15 Заработная плата АУП 225 Отчисления на социальное страхование с заработной платы АУП Заработная плата ИТР Отчисления на социальное страхование с заработной платы ИТР ? 122 Практическая работа 17. Взаимосвязь управленческого учета и анализа хозяйственной деятельности Задание №1. Определить точку безубыточности и запас финансовой прочности графическим и аналитическим методами. Целесообразно ли руководству предприятия предоставить скидку постоянному клиенту в размере 7%, если при этом объем продаж увеличится на 320 ед. Исходные данные: Объем производства равен объему продаж и составляет 1200 ед. Цена за единицу – 220 руб., переменные затраты на единицу продукции – 165 руб., постоянные затраты на весь объем – 26 000 руб.