файл обзора

advertisement

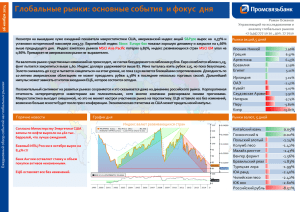

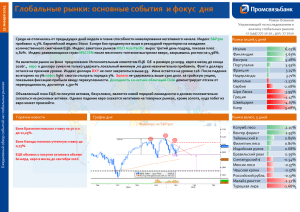

04 мая 2016 г. Ежедневный обзор событий на глобальных рынках Глобальные рынки: основные события и фокус дня Роман Османов Управляющий по исследованиям и анализу глобальных рынков +7 (495) 777 10 20 , доп. 77 7010 С начала недели американский индекс акций S&P500 после установления исторического пика слегка охладил свой пыл на фоне смешанной макростатистики. Европейский индекс Stoxx Europe 600 следует динамике рынков США, но об историческом пике говорить не приходится. На азиатских рынках стоит выделить сильное движение рынка акций в Японии. Индекс акций Никкей вернулся на вершины 7 летней давности благодаря впрыску ликвидности банком Японии. Китайский рынок приблизился к пику 2013 г, хотя индекс развивающихся стран MSCI EM находится далеко от пика. Премаркет в США показывает продолжение позитивных настроений после того, как республиканцы получили большинство в Сенате в США. Рынки акций,5 дней тел.: +7 (495) 777-10-20 На валютном рынке статус сильного доллара по-прежнему остается неизменным. Импульс индекса доллара выше 87 создал новый удар по золоту и мировым валютам. Иена продолжила ослабление по намеченному Банком Японии курсу, с начала ноября потеряв более 5%. Нефть падает не только на укреплении доллара, но и на новостях о снижении цен Саудовской Аравии. WTI подходит к технической поддержке 75 долл. за баррель, брент приближается к 80 долл. за барр. Золото может обосноваться в новом диапазоне 1125-1180 долл. за тройскую унцию. 5.46% Несмотря на положительный настрой, рынки могут демонстрировать консолидационные тенденции, поскольку движение на американском рынке с середины октября составило около 9%. Экономические релизы могут продолжать выходить смешанными, поэтому динамика может быть далеко нелинейной. Также, придется считаться с заседанием ЕЦБ в четверг. Япония-Никкей Япони-Топикс Египет Аргентина Казахстан Тунис Вьетнам Перу Саудовская Аравия Нигерия ОАЭ Кипр Горячие новости Рынки валют, 5 дней График дня USD/JPY ЦБ России отказался от неограниченных валютных интервенций. Республиканцы получили превосходство по количеству мест в Сенате Конгресса США. Саудовская Аравия снизила цены на нефть американским оптовым покупателям. Гонконгский $ Болгарский лев Чешская крона Колумб.песо Польский злотый Сингапурский $ Чилийское песо Бразильский реал ЮА ранд Малайз.ринггит ЮК вон Российский рубль 10.49% 9.57% 8.99% 5.53% 4.86% -3.42% -3.53% -3.73% -4.03% -4.07% -14.13% 0.03% -0.90% -0.99% -0.99% -1.02% -1.19% -1.21% -1.39% -1.59% -2.06% -3.33% -3.40% Ежедневный обзор событий на глобальных рынках Статистика В фокусе Еврозона – Markit: Составной индекс деловой активности в октябре показал 52,1, что хуже ожидания 52,2. Индекс деловой активности в секторе услуг Европейская комиссия (ЕК) ухудшила ряд еврозоны – хуже ожиданий макроэкономических прогнозов, включая оценки роста ВВП Евросоюза и еврозоны на 2014-2015 Композитный индекс деловой активности еврозоны годы, и отметила преобладание понижательных – хуже ожиданий рисков для европейской экономики. Прогноз ВВП еврозоны на 2014 год пересмотрен с майских Розничные продажи в еврозоне в – 13.00 мск 1,2% до 0,8% г/г, на 2015 год - с 1,7% до 1,1% г/г. Еврозона – Markit: Индекс деловой активности в сфере обслуживания октябре показал 52,3, что хуже ожидания 52,4. Еврозона – Индекс цен производителей, в сентябре вырос на 0,2% м/м, что выше ожиданий роста на 0% м/м. Еврозона – Индекс цен производителей, в сентябре снизился на 1,4% г/г, что выше ожиданий его понижения на 1,5% г/г. США – Торговый баланс товаров и услуг в сентябре составил -$43 млрд., что хуже ожиданий в -$40,2 млрд. США – Индекс деловой активности ISM Нью-Йорк в октябре составил 54,8, что хуже ожиданий 62 пункта. США – Промышленные запасы в США снизились на 0,6% м/м, что на уровне ожиданий. Аналитический департамент Разное Изменение числа занятых в США от ADP – 16.00 мск Прогноз инфляции в еврозоне на этот и следующий год понижен ЕК соответственно с Индекс деловой активности Markit PMI в секторе 0,8% до 0,5% г/г и с 1,2% до 0,8% г/г. услуг США Банк Японии готов делать больше, чтобы достичь Индекс деловой активности ISM в 2-процентного ориентира инфляции и непроизводственной сфере США поддержать слабеющую экономику, сказал его управляющий Харухико Курода, подчеркнув, что Из отчетностей обращаем внимание на: центробанк решительно настроен делать все, что необходимо, чтобы добиться поставленных Chesapeake Energy, Duke Energy, Tenaris целей в течение двух лет и победить дефляцию Центробанк РФ скорректировал курсовую политику, отказавшись от совершения неограниченных валютных интервенций на границах бивалютной корзины, фактически отправив рубль в «свободное плавание». Теперь если рублевая стоимость бивалютной корзины достигнет верхней (нижней) границы коридора, ЦБ РФ будет совершать операции по продаже (покупке) иностранной валюты с интенсивностью, равной $350 млн в день. 2 USD/JPY Ежедневный обзор событий на глобальных рынках Недавнее заявление Банка Японии о темпе расширения денежной базы сказалось на дальнейшем ослаблении иены по отношению к доллару. Поскольку иена входит в корзину индекса доллара (13.6%) и является второй по весу валютой, то необходимо отслеживать поведение иены. EUR/USD Уже давно не секрет, что сильный доллар сказывается негативно на мировых валютах и сырьевых рынках. Сильный доллар также вызывает дефляционное воздействие, с которым «воюют» центральные банки. Поэтому, оценивая динамику иены, можно с большей точностью определить потенциальные уровни по индексу доллару. Судя по образовавшейся динамике 2013г и 2014г, можно предположить, что после прохождения уровня 110, открылись два целевых уровня: 115 и 120, хотя красным треугольником показана зона сильного сопротивления. Уровень 120 может соответствовать индексу доллара в районе 89. Стоит отметить, что на валютном рынке будет происходить война валют, поскольку сильная валюта в условиях анемичного роста глобальной экономики вряд ли необходимый фактор. Можно предположить, что ФРС рано или поздно проявит озабоченность силой доллара. Иена выглядит технически перепроданной. Доллар смотрится перекупленным. Поэтому в краткосрочном формате можно ожидать коррекции. Правда, еще не сказал своего последнего слова ЕЦБ, заседание которого состоится завтра. Аналитический департамент Источник: Bloomberg, PSB research 3 ОАО «Промсвязьбанк» PSB Research 114115, Москва, Дербеневская набережная, д.7, стр.22 e-mail: RD@psbank.ru Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru ДЕПАРТАМЕНТ ФИНАНСОВЫХ РЫНКОВ PSB RESEARCH Николай Кащеев KNI@psbank.ru +7 (495) 777-10-20, доб. 77-47-39 Директор по исследованиям и аналитике Роман Османов OsmanovR@psbank.ru +7 (495) 777-10-20, доб. 77-70-10 Управляющий по исследованиям и анализу глобальных рынков ОТДЕЛ АНАЛИЗА ОТРАСЛЕЙ И РЫНКОВ КАПИТАЛА Евгений Локтюхов Илья Фролов Олег Шагов Екатерина Крылова Игорь Нуждин LoktyukhovEA@psbank.ru FrolovIG@psbank.ru Shagov@psbank.ru KrylovaEA@psbank.ru NuzhdinIA@psbank.ru +7 (495) 777-10-20, доб. 77-47-61 +7 (495) 777-10-20, доб. 77-47-06 +7 (495) 777-10-20, доб. 77-47-34 +7 (495) 777-10-20, доб. 77-67-31 +7 (495) 777-10-20, доб. 77-70-11 НАПРАВЛЕНИЕ АНАЛИЗА ДОЛГОВОГО РЫНКА Игорь Голубев Елена Федоткова Алексей Егоров Александр Полютов Алина Арбекова Дмитрий Монастыршин Дмитрий Грицкевич Блок «Финансовые рынки» 114115, Москва, Дербеневская набережная, д.7, стр.8 e-mail: IB@psbank.ru Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru GolubevIA@psbank.ru FedotkovaEV@psbank.ru EgorovAV@psbank.ru PolyutovAV@psbank.ru ArbekovaAV@psbank.ru Monastyrshin@psbank.ru Gritskevich@psbank.ru +7 (495) 777-10-20, доб. 77-47-29 +7 (495) 777-10-20, доб. 77-47-16 +7 (495) 777-10-20, доб. 77-47-48 +7 (495) 777-10-20, доб. 77-67-54 +7 (495) 777-10-20, доб. 77-71-17 +7 (495) 777-10-20, доб. 77-47-10 +7 (495) 777-10-20, доб. 77-47-14 ПРОДАЖИ ИНСТРУМЕНТОВ С ФИКСИРОВАННОЙ ДОХОДНОСТЬЮ Пётр Федосенко Богдан Круть Ольга Целинина FedosenkoPN@psbank.ru KrutBV@psbank.ru TselininaOI@psbank.ru +7 (495) 228-33-86 +7 (495) 228-39-22 +7 (495) 228-33-12 ТОРГОВЛЯ ДОЛГОВЫМИ ИНСТРУМЕНТАМИ И ВАЛЮТОЙ Юлия Рыбакова Евгений Жариков Денис Семеновых Николай Фролов Борис Холжигитов Rybakova@psbank.ru Zharikov@psbank.ru SemenovykhDD@psbank.ru FrolovN@psbank.ru KholzhigitovBS@psbank.ru +7 (495) 705-90-68 +7 (495) 705-90-96 +7 (495) 777-10-20, доб. 70-47-14 +7(495) 228-39-23 +7 (495) 777-10-20, доб. 77-74-34 ПРОДАЖИ ДЕРИВАТИВНЫХ ИНСТРУМЕНТОВ Андрей Скабелин Александр Сурпин Виктория Давитиашвили Skabelin@psbank.ru SurpinAM@psbank.ru DavitiashviliVM@psbank.ru +7(495) 411-51-34 +7 (495) 228-39-24 +7 (495) 777-10-20, доб. 77-71-18 ТОРГОВЛЯ ДЕРИВАТИВНЫМИ ИНСТРУМЕНТАМИ Алексей Кулаков Михаил Маркин KulakovAD@psbank.ru MarkinMA@psbank.ru +7 (495) 411-51-33 +7 (495) 777-10-20, доб. 77-73-07 ОПЕРАЦИИ С ВЕКСЕЛЯМИ Сергей Миленин Александр Бараночников Milenin@psbank.ru Baranoch@psbank.ru +7 (495) 228-39-21 +7 (495) 228-39-21 ДЕПАРТАМЕНТ БРОКЕРСКОГО ОБСЛУЖИВАНИЯ Павел Науменко Сергей Устиков Александр Орехов Игорь Федосенко Виталий Туруло Аналитический департамент NaumenkoPA@psbank.ru UstikovSV@psbank.ru OrekhovAA@psbank.ru FedosenkoIY@psbank.ru TuruloVM@psbank.ru +7 (495) 777-10-20, доб. 70-47-17 +7 (495) 777-10-20, доб. 77-74-17 +7 (495) 777-10-20, доб. 77-73-19 +7 (495) 705-97-69 +7 (495) 411-51-39 4 ОАО «Промсвязьбанк». Все права защищены. Настоящий информационно-аналитический обзор предоставляется исключительно в информационных целях. Содержащаяся в настоящем обзоре информация и выводы были получены и основаны на источниках, которые ОАО «Промсвязьбанк», в целом, считает надежными. Однако, ОАО «Промсвязьбанк» не дает никаких гарантий и не предоставляет никаких заверений, что такая информация является полной и достоверной, и, соответственно, она не должна рассматриваться как полная и достоверная. Выводы и заявления, сделанные в настоящем обзоре, являются лишь предположениями, которые могут существенно отличаться от фактических событий и результатов. ОАО «Промсвязьбанк» не берет на себя обязательство регулярно обновлять информацию, содержащуюся в настоящем обзоре, или исправлять неточности, и оставляет за собой право пересмотреть ее содержание в любой момент без предварительного уведомления. Содержащаяся в обзоре информация и выводы не являются рекомендацией, офертой или приглашением делать оферты на покупку или продажу каких-либо ценных бумаг и других финансовых инструментов. Обзор не является рекомендацией в отношении инвестиций и не принимает во внимание какие-либо специальные, особые или индивидуальные инвестиционные цели, финансовые обстоятельства и требования какого-либо конкретного лица, которое может быть получателем настоящего обзора. Сделки, совершенные в прошлом и упомянутые в настоящем обзоре, не всегда являются индикативными для определения результатов будущих сделок. Инвесторам необходимо принять во внимание, что доход от ценных бумаг или других инвестиций может меняться, и цена или стоимость ценных бумаг и инвестиций может как расти, так и падать, и, как следствие, результаты инвестирования могут оказаться меньше первоначально инвестированных средств. Результаты инвестирования в прошлом не гарантируют доходов в будущем. Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, содержащихся в настоящем обзоре, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски. ОАО «Промсвязьбанк», его руководство и сотрудники не несут ответственности за инвестиционные решения получателей настоящего обзора, основанные на информации, содержащейся в нем, за прямые или косвенные потери и/или ущерб, возникшие в результате использования получателем настоящего обзора информации или какой-либо ее части при совершении операций с ценными бумагами и иными финансовыми инструментами. Прежде чем принять решение о приобретении ценных бумаг, потенциальный инвестор должен самостоятельно изучить и проанализировать все риски, связанные с такими инвестициями. Использование информации, представленной в настоящем обзоре, осуществляется потенциальным инвестором на свой собственный страх и риск. Если прямо не указано обратное, настоящий обзор предназначен только для лиц, являющихся допустимыми получателями данного обзора в той юрисдикции, в которой находится или к которой принадлежит получатель обзора, и которые могут получать данный отчет без того, чтобы распространение данного отчета таким лицам нарушало или не соответствовало законодательным и регуляторным требованиям указанной юрисдикции. Соответственно, каждый получатель данного обзора вправе использовать обзор только в случае, если он является допустимым получателем. Аналитический департамент 5