Индекс стоимости труда в Республике Казахстан с

advertisement

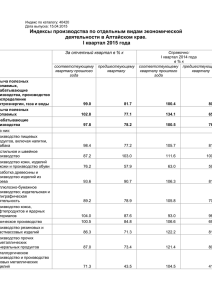

Комитет по статистике Министерства национальной экономики Республики Казахстан Экспресс-информация № 41-08/457 от 25 декабря 2015 года Индекс стоимости труда в Республике Казахстан с учетом календарного и сезонного сглаживания Общий индекс стоимости труда с учетом календарного и сезонного сглаживания в разрезе кварталов 2014 года по сравнению с соответствующими периодами предыдущего года показывает умеренный уровень роста. Самый высокий общий индекс стоимости труда отмечен во IV квартале 2014 года и составил 114.9%, самый низкий в I квартале 2014 года – 108.7%. Индекс стоимости труда с учетом календарного и сезонного сглаживания в 2014 году к соответствующему кварталу предыдущего года, в процентах Индекс стоимости затрат на Индекс стоимости труда по фонду рабочую силу, не учитываемых в заработной платы фонде заработной платы Индекс стоимости труда (общий) I Фактические данные Данные, очищенные от календарного и сезонного эффекта II III IV I II III IV I II III IV 108,4 115,1 113,4 114,0 106,6 113,2 111,6 112,2 120,2 127,5 125,5 125,9 108,7 112,4 113,0 114,9 107,3 110,7 111,0 112,8 117,7 124,5 126,3 128,2 150.0 145.0 140.0 135.0 129.6 130.3 130.0 125.0 120.1 118.5 119.2 120.0 116.1 114.4 115.5 114.1 115.1 113.4 114.9 119.9 121.2 119.2 112.0 115.0 111.8 111.2 108.7 108.0 107.6 107.5 115.7 114.0 114.6 110.0 109.0 112.3 115.4 113.0 112.8 112.4 113.0 111.7 110.2 105.0 108.1 109.1 107.4 108.4 105.9 106.9 100.0 95.0 90.0 I II III 2010 IV I II 2011 III IV I II 2012 III IV I II III IV I 2013 II III 2014 Фактические данные по индексу стоимости труда (общий), в % к соответствующему кварталу предыдущего года Данные по индексу стоимости труда (общий), очищенные от календарного и сезонного эффекта, в % к соответствующему кварталу предыдущего года IV Методологические пояснения Индекс стоимости труда (ИСТ) – это относительный показатель, характеризующий изменение во времени среднего уровня стоимости затрат на рабочую силу в расчете на 1 отработанный час. Стоимость затрат на рабочую силу – это сумма всех издержек (затрат) работодателей (организаций), связанных с содержанием и использованием рабочей силы, независимо от источника их финансирования. Фонд заработной платы работников (оплаты труда) – начисленные организациями суммарные денежные средства, а также средства в натуральной форме, переведенные в денежную единицу для оплаты труда работников (должностные оклады (тарифные ставки), доплаты, надбавки, премии и иные выплаты стимулирующего и компенсирующего характера), с учетом налогов и других удержаний (подоходный налог, обязательные пенсионные взносы)), независимо от источника их финансирования и срока их фактических выплат. Стоимость затрат на рабочую силу, не учитываемых в фонде заработной платы – это сумма издержек (затрат) работодателя (организации), в состав которых включаются: - налоги, связанные с использованием рабочей силы; - расходы организации по обеспечению работников жильем; - расходы организации на социальную защиту работников; - расходы на проведение культурных мероприятий, а также по организации отдыха и развлечений; - расходы организации на обучение работников; - расходы организации на рабочую силу, не отнесенные к вышеперечисленным группам. Ответственный за выпуск: Управление статистики труда и уровня жизни Исп. Саметова А.К. тел. (7172) 74-95-54 e-mail: A.Sametova@stat.kz Руководитель Управления В.Е. Евстафьев тел. (7172) 74-90-22