Выборка по сальдо

advertisement

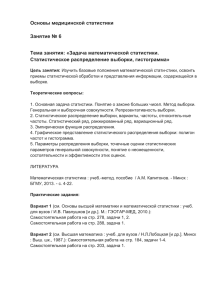

Статистический подход к выборочной проверке(практика аудита) МЕТОДЫ ОПРЕДЕЛЕНИЯ ОБЪЕМА ВЫБОРКИ 3.1. Для определения объема выборки могут быть применены следующие методы: определение числа элементов выборки, имеющих сальдо определение числа элементов выборки, основанных на оборотах по счетам бухгалтерского учета определение числа элементов выборки по оценке влияния определенных факторов; определение числа элементов выборки по оценке риска выборки, ожидаемой и допустимой ошибки. Метод определения числа элементов выборки, имеющих сальдо 3.2. Данный метод применяется для определения объема выборки из элементов проверяемой совокупности, составляющих сальдо бухгалтерского счета в аудируемой бухгалтерской отчетности. Примерами объектов проверки, в отношении которых рассматриваются сальдо по счетам бухгалтерского учета, являются основные средства (по объектам), материалы (по видам), дебиторская задолженность (по контрагентам). Элементы наибольшей стоимости и ключевые элементы следует заранее отобрать в отдельную группу и проверить сплошным порядком. Число элементов, подлежащих отбору для выборки, определяется по следующей формуле: ОВ = (ПС — ЭН — ЭК) х КП / (УС х 0,75), (3.1) где: ОВ — объем выборки; ПС — суммарный объем проверяемой совокупности в стоимостном (денежном) выражении; ЭН — суммарное стоимостное (денежное) выражение элементов наибольшей стоимости; ЭК — суммарное стоимостное (денежное) выражение ключевых элементов; КП — коэффициент проверки (порядок исчисления его величины рассмотрен ниже); УС — уровень существенности. 3.3. Коэффициент проверки зависит от уровня аудиторского риска, составляющими которого являются внутрихозяйственный риск, риск средств контроля и риск необнаружения. Данные о риске необнаружения нельзя использовать при исчислении объема выборки, так как этот риск не оказывает влияния на объем выборки, а напротив, зависит от того, сколько элементов отбирается для проверки. Кроме риска средств контроля и внутрихозяйственного риска для оценки объема выборки рекомендуется применять такой показатель, как уровень риска, связанного с наличием пересекающихся процедур. Обычно любую совокупность первичных документов учета изучают не саму по себе, а во взаимосвязи с документами, относящимися к другому разделу учета. Таким образом, аудиторский риск может снижаться, если достоверность бухгалтерских данных из одной области учета подтверждается проверенными бухгалтерскими данными из другой области учета. Каждая из составляющих аудиторского риска может иметь одну из трех оценок: высокую, среднюю, низкую. Если невозможно достоверно оценить какое-либо значение риска, для целей определения аудиторской выборки следует считать это значение высоким. Таким образом, можно получить 27 комбинаций этих рисков. Каждой из возможных комбинаций трех рисков соответствует определенное значение коэффициента проверки (см. бланк 1 «Таблица определения выборки (сальдо)»; расчет коэффициента проверки документально оформляется в разделе 4(а) этого бланка; остальные расчеты проводятся поэтапно в разделах 4(b) и 4(c)). 3.4. Величина КС = (ПС — ЭН — ЭК) / (УС х 0,75) называется коэффициентом совокупности. Таким образом, формула (3.1) примет следующий вид: ОВ = КП х КС Если объем проверяемой совокупности оказывается меньше уровня существенности, то, исходя из формулы, число элементов выборки может быть равно одному – двум, или вообще оказаться меньше единицы. В данном случае следует оценить целесообразность изучения такой малозначительной статьи бухгалтерской отчетности. Если рассмотрение целесообразно, то число элементов выборки рассчитывают исходя из коэффициента совокупности, равного 10 (выборки с меньшим числом элементов нецелесообразны с математической точки зрения). ОВ = КП х 10 Если в результате расчетов число элементов выборки превышает несколько сотен, необходимо тщательно проверить правильность выбранного уровня существенности. В этом случае, а также, если число элементов, подлежащих отбору, превысит 40 – 50, следует принимать значение коэффициента совокупности равным 35 и рассчитывать объем выборки, исходя из этого значения. ОВ = КП х 35. Пример 3.1. Суммарная стоимость всех элементов проверяемой совокупности, составляет ПС = 278 582 тыс. руб.; элементы наибольшей стоимости и ключевые элементы составляют ЭН + ЭК = 55 676 тыс. руб.; уровень существенности УС = 10 000 тыс. руб.; оценка рисков: внутрихозяйственный риск — средний, риск средств контроля — средний, риск, связанный с пересекающимися процедурами — высокий. Для данной совокупности уровней риска (С; С; В) из таблицы бланка 1 получаем коэффициент проверки КП = 1,39. Объем выборки определим, подставив соответствующие значения в формулу (3.1): ОВ = (278 582 – 55 676) х 1,39: (10 000 х 0,75) ≈ 41,31. Полученное значение следует округлить до ближайшего целого числа, так как число элементов выборки не может быть дробной величиной. Таким образом, в дополнение к элементам наибольшей стоимости и ключевым элементам следует отобрать 41 элемент представительной выборки. Аудиторская выборка средствами автоматизации аудиторской деятельности файл менеджер v1.2011 (практика аудита) Метод определения числа элементов выборки, основанных на оборотах по счетам бухгалтерского учета 3.5. Данный метод используется для тех случаев, когда элементы совокупности не имеют стоимостного выражения или представляют собой счета бухгалтерского учета, не имеющие на отчетную дату конечного сальдо. Примерами объектов проверки, при которых рассматриваются обороты по счетам, являются: реализация (конкретные случаи); отнесение затрат на издержки производства и обращения (конкретные случаи); изучение конкретных операций по кассе или расчетному счету. В этом случае аудиторской организации также необходимо знать оценку составляющих аудиторского риска: внутрихозяйственного риска, риска средств контроля и риска, связанного с наличием пересекающихся процедур. Оценка этих рисков тоже проводится по шкале: высокий, средний, низкий. В результате комбинации различных оценок можно получить 27 вариантов значений. В бланке 2 «Таблица определения выборки (обороты)» отсутствуют значения для низкой степени риска средств контроля, так как в этом случае необходимости в детальной проверке сальдо и оборотов по счетам может не возникнуть. Однако каждому варианту комбинации рисков соответствуют уже не условные коэффициенты, а конкретные объемы выборки (раздел 4 бланка 2). Описываемая методика применима только при большом числе элементов проверяемой совокупности. Если проверяемая совокупность составляет менее 200 – 300 элементов, приведенные в таблице бланка 2 значения будут несколько завышены. В этом случае аудиторская организация вправе проводить выборочную проверку и анализировать ее результаты, основываясь исключительно на опыте, интуиции и профессиональном суждении.