Ryabuchko

advertisement

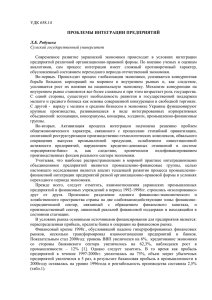

УДК 658.14 ПРОМЫШЛЕННО-ФИНАНСОВЫЕ ГРУППЫ КАК ФАКТОР СТАБИЛИЗАЦИИ ВЗАИМОДЕЙСТВИЙ В СИСТЕМЕ «ПРЕДПРИЯТИЕ-БАНК» Л.Б. Рябушка, преп. Сумский государственный университет Мировой опыт свидетельствует о том, что эффективное взаимодействие промышленного и банковского капитала является необходимым условием формирования рыночной экономики. На практике направления взаимодействия предприятий и коммерческих банков в общем виде можно представить двумя группами финансовых потоков: 1) между сохраняющими автономию банками и предприятиями. В этом случае финансовые потоки являются результатом банковской деятельности по предоставлению кредитов предприятию и обслуживанием расчетных отношений между хозяйствующими структурами; 2) в рамках различного рода интегрированных объединений, как: ассоциации, консорциумы, концерны, холдинги, конгломераты, промышленно-финансовые группы. Финансовые потоки внутри корпораций функционируют на базе акционерного соучредительства, и дают возможность решать стратегические проблемы развития производства. На данном этапе развития украинской экономики актуальным направлением в системе взаимодействия «предприятие-банк» является создание промышленно-финансовых групп. Именно в рамках деятельности ПФГ «можно говорить о разработке единого производственного комплекса» [1], который соответствует современному уровню организационнотехнологических связей и обеспечивает необходимый для развития уровень концентрации капитала, инвестиционных ресурсов, а также максимальному ускорению инновационных процессов. Реально причины интеграции банковского и промышленного капиталов могут быть различными, но основа их объединения заключается в концентрации инвестиционного потенциала для реализации поставленных задач. Возрождение экономики и структурная перестройка промышленности предполагают масштабные инвестиционные вложения в реальный сектор. Необходимость таких вложений чрезвычайно важна в связи с тем, что, с одной стороны, наблюдается увеличение потребности в инвестиционных ресурсах, удовлетворить которые самостоятельно отдельные предприятия не в состоянии, и с другой стороны – в недалеком будущем ожидается массовое выбытие производственных мощностей, обусловленное значительным физическим и моральным износом основных фондов (в пределах 60-70%) [2], а также несоответствие их современным требованиям научно-технического прогресса. По оценкам специалистов, для инвестиционного обновления физически изношенного к сегодняшнему времени основных фондов промышленных предприятий Украины требуется сумма порядка 100-200 млрд. долл. [3]. Мобилизировать самостоятельно предприятиям такие ресурсы – весьма сложная задача. В условиях рынка основными источниками финансирования предприятия является: нераспределенная прибыль, кредиты банка и операции на финансовом рынке. Что касается нераспределенной прибыли как источника финансирования, следует отметить то, что, промышленные предприятия, как правило, имеют очень низкий уровень прибыльности (4-9%), исключая предприятия химической и нефтегазовой отрасли [2]. Как следствие, в 2001г. только 14% из общего количества промышленных предприятий смогли направить свои средства на реструктуризацию и развитие [4]. Повышение инвестиционной активности промышленного сектора в значительной степени зависит от уровня развития финансового рынка, в частности, рынка ценных бумаг, основное назначение которого состоит в реализации механизма трансформирования финансовых ресурсов в инвестиционные. Однако несовершенство законодательно-нормативной базы в сфере обращения и регистрации ценных бумаг, отсутствие опыта и практики проведения такого рода финансовых операций не способствует процессу инвестирования. Основой глубокого и эффективного взаимодействия предприятий и банков является их кредитно-инвестиционная стратегия. Именно с ее помощью реализуются такие общественно-ролевые функции банков, как финансовый посредник, производитель финансовых продуктов и услуг – инвестиций и кредитов, мультипликатор роста, делегированный контролер, рационирование производственного потребления [5]. Однако в настоящее время поведение большинства отечественных банков – потенциальных инвесторов можно назвать выжидательным. Хотя кризис 1998г., обусловивший падение финансовых рынков, несколько трансформировал взаимоотношения предприятий и банков, заставив последних рассматривать промышленный сектор экономики как основного партнера по кредитноинвестиционным операциям. Показательным стал 2000год: кредитование экономики со стороны банковского сектора увеличилось на 62,3%, наблюдался рост в промышленности - 12% и сельском хозяйстве- 6,7%. В тоже время кредитование инвестиционного развития предприятий по состоянию на 01.01.2002г. не превысило 10% совокупного кредитного портфеля банковской системы [3]. Следует заметить, что кредитование реального сектора относится к числу масштабных, долговременных и достаточно рискованных вложений. Поэтому существенные перспективы в совершенствовании взаимоотношений банковского и реального секторов экономики открываются на пути эффективного функционирования промышленно-финансовых групп. Действующие в Украине ПФГ начали формироваться в годы первичной приватизации (1992-1995гг.). Порядок создания и функционирования ПФГ определен Законом Украины «О промышленно-финансовых группах в Украине» от 21.11.1995г. В настоящее время процесс создания и функционирования ПФГ в Украине зависит, прежде всего, от заинтересованности государства в создании такого рода объединений. Существенные недостатки в формировании нормативноправовой базы привели к практически полному отсутствию юридически зарегистрированных ПФГ, за исключением промышленно-финансовой группы «Титан». В тоже время, по оценкам специалистов, значительное количество неформальных юридически не зарегистрированных ПФГ функционируют в Украине [6]. Активизация перетока капитала в промышленность, мобилизация ресурсов промышленного и финансового секторов видится в обеспечении государственной поддержки процесса создания и функционирования таких групп: упрощении процедуры регистрации ПФГ, предоставлении налоговых льгот и т.п. Решение этих проблем благоприятно способствовали бы не только активизации процесса формирования новых промышленнофинансовых групп, но и дали возможность решать внутренние антикризисные и реформационные задачи: -усиление регулируемости национальной экономики и облегчение реализации государственных программ; -формирование внутренней конкурентной среды; -повышение конкурентоспособности отечественного производства на внутреннем и внешних рынках; -стимулирование денежной стабилизации неплатежей с помощью облегчения взаиморасчетов технологически связанных предприятий; -поддержка малого и среднего бизнеса; -реанимация инвестиционных процессов; -запуск структурной перестройки, остановка падения научно-технического потенциала страны; -управление государственными пакетами акций предприятий и производственных комплексов; -укрепление дезинтегрированного экономического пространства. Внутри финансово-промышленной группы может быть реализован ряд факторов и механизмов, повышающих эффективность деятельности как отдельных предприятий, составляющих группу, так и ПФГ в целом (рис. 1). В ПФГ объединяются юридические лица различных организационноправовых форм и форм собственности. Подавляющее большинство участников представляют собой приватизированные и частные предприятия, объединенные по типу вертикальной или горизонтальной интеграции, разнообразные по отраслевой и региональной принадлежности. Опыт, накопленный с момента создания первых ПФГ, позволяет сделать предварительные выводы об основных тенденциях процесса их формирования. Рисунок 1 - Принципиальная схема функционирования ПФГ Исходя из специфики российской экономики, группы можно классифицировать по следующим критериям: -способу создания; -инициатору формирования; -организационному строению; -форме производственной интеграции; -масштабам деятельности. В зависимости от инициатора создания консолидирующего ядра, вокруг которого выстраивается вся группа, имеющиеся ныне ПФГ можно условно поделить на: банковские; промышленные; торговые. Центром “банковской” ПФГ является кредитно-финансовая организация. Стремление российских банков к сотрудничеству с промышленными предприятиями вызвано с желанием диверсифицировать свою деятельность, приобрести новую клиентуру, снизить инвестиционный риск. Сегодня конкуренция банков смещается в сферу кредитования промышленности. Также акционерный контроль над промышленными компаниями позволяет банкам расширить свое влияние на рынках лизинговых, факторинговых, страховых и прочих финансовых услуг. ПФГ этого вида отличаются широким разнообразием входящих в них предприятий, которые могут быть совершенно не связаны друг с другом ни по производственной кооперации, ни по другим хозяйственным интересам. Главным условием возникновения “промышленных” ПФГ является необходимость обеспечить производственно-техническое развитие группы предприятий и научно-исследовательских организаций, имеющих общие интересы в технологическом взаимодействии по созданию определенной продукции и освоению новых технологий. “Зачинщиками” данного типа ПФГ выступают заводы и производственные объединения. Статус ПФГ создает предпосылки для получения достаточно высокого эффекта, в том числе и экономического, от прямого взаимодействия финансовых, производственных и торговых структур. Используя к тому же средства различных непромышленных структур (различные финансовые небанковские институты — фонды и компании), банки получают дополнительные возможности: 1 Увеличить свою финансовую базу за счет расширения клиентуры. 2 Удержать максимальное количество финансовых средств за счет открытия расчетных счетов всех предприятий — членов группы, отсутствия необходимости отсылки средств с корреспондентского счета при расчетах между предприятиями — членами группы. 3 Привлечь в свои активы значительные дополнительные средства за счет контроля за всеми ресурсами группы. 4 Расширить спектр финансовых услуг, активно используя максимально возможное количество банковских операций, схем расчетов и финансовых инструментов. 5 Повысить уровень кредитоспособности (объем предоставляемых кредитов) и их возвратность. 6 Сформировать кредитный и инвестиционный портфель банка с пониженной степенью риска. 7 Повысить степень участия в инвестиционных проектах. 8 Повысить информированность о финансовом состоянии, движении средств и ожидаемых платежах клиентов. 9 Получить возможность вводить современные платежные средства и технологии банковского обслуживания. Конкретные схемы работы банка диктуются реальными экономическими условиями функционирования ПФГ, схемой построения ПФГ, ее организационной структурой, количеством входящих в группу предприятий и их специализацией, масштабами необходимой работы по концентрации основных денежных потоков, их координации, приоритетами осуществления инвестиций из аккумулированных банками источников, потребностями в трасте, также осуществляемом преимущественно банками, и многими другими факторами. Благодаря вхождению кредитно-финансовых институтов в ПФГ достигаются стратегические выгоды, связанные в первую очередь с повышением мобильности развития и реализации технологического потенциала всей группы. Скорость технологического обновления производства, темпы наращивания выпуска конкурентоспособной продукции во многом зависят от того, насколько инвестиционные возможности корпорации превышают объемы финансирования. Сегодня задачи банка, обслуживающего ПФГ Украины, можно сформулировать так: 1 Обеспечение расчетных операций. 2 Аккумуляция всех финансовых ресурсов внутри группы. 3 Обеспечение необходимыми ресурсами, инвестирование. 4 Постоянный поиск и подбор финансовых инструментов, максимально удовлетворяющих потребности предприятий-членов ПФГ в конкретный момент времени. 5 Помощь в подготовке и проведении эмиссий, авалирование и акцептование ценных бумаг ПФГ. 6 Поиск потенциальных внутренних и зарубежных инвесторов, предоставление им гарантий. 7 Обеспечение информационными, маркетинговыми и другими дополнительными услугами. Кроме того, в ПФГ банк должен быть в состоянии играть еще одну роль — это помощь в привлечении иностранного финансирования. Банки могли бы действовать как финансовые консультанты или как брокеры по отношению к иностранным банкам, международным институтам, инвестиционным фондам и пр. Как ранее отмечалось, в настоящее время поведение банков можно назвать выжидательным. Однако, по мнению авторов [7], банкам нужен внешний импульс, чтобы начать более активное кредитование реального сектора. По их мнению, такой импульс для успешной реализации потенциальной банковской системы состоит в создании развитой рыночной инфраструктуры, обслуживающей кредитно-инвестиционную сферу реального сектора. В последнее время в научной литературе активно обсуждаются вопросы об основных путях создания такой инфраструктуры, которая может осуществляться по следующим этапам [8]: -институциональные преобразования. Основной целью этого этапа является формирование гибкой и эффективно работающей системы взаимосвязей банковских и промышленных фирм. -использование комплексных финансовых инструментов, позволяющих снизить реальные ставку процента за кредит, путем оптимальной комбинации имеющихся в распоряжении банка финансовых продуктов. -создание активно работающей системы государственной поддержки инвестиционной деятельности. Экономическая система Банковская система Реальный сектор Финансовые потоки Крупные банки Крупные компании Однако проблема состоит в следующем. Крупные банковские учреждения, являющиеся основными аккумуляторами денежных ресурсов, не в состоянии организовать полноценную кредитно-инвестиционную деятельность с большим числом средних и малых предприятий, осуществляющих инвестирование. В тоже время предприятиям и организациям малого бизнеса достаточно сложно найти партнеров среди мелких банков и, кроме того, они заинтересованы в сотрудничестве именно с крупными финансовыми структурами, которые могут предложить им более выгодные условия. В этой связи целесообразно использовать потенциал средних и малых банков с учетом имеющихся у них кредитно-инвестиционных ресурсов. Направления взаимодействия участников процесса финансирования представлены на рис.2, на котором отражены движения финансовых потоков между элементами взаимодействующей системы. Финансовые потоки, отражающие процесс кредитования и инвестирования предполагают движение денежных средств от более крупных предприятий к более мелким. Возможное движение финансовых средств внутри банковской системы представляет собой финансовую поддержку мелких и средних кредитных учреждений. Ожидаемые преимущества для участников процесса взаимодействия промышленного и банковского секторов на основе функционирования ПФГ видятся в следующем: а) для банков: -решение проблем безнадежных долгов в силу повышения инвестиционной привлекательности предприятия; -размещение кредитов в наиболее привлекательные активы с приемлемой доходностью и оптимизированным риском, оптимизация текущего портфеля банковских операций, использование дополнительных гарантий органов государственной власти; б) для предприятий: -получение финансовой поддержки банков для развития и реконструкции производства, расширение сферы сбыта, выход из состояния банкротства; -развитие перспективных производственных программ на основе укрепляющегося доверия во взаимоотношениях с банками, восполнение ранее имевшихся рабочих мест, стабилизация величины и своевременности выплаты заработной платы работникам; -получение на определенный период налоговых льгот и преференций. Резюмируя вышеизложенное, сделаем вывод. Вопросы согласования экономических интересов и увязки стратегических решений экономических объектов относятся к наиболее сложным в экономической науке. Именно в направлении, связанном с созданием эффективных экономических взаимодействий промышленных предприятий и банков, на основе функционирования ПФГ появляется возможность практического насыщения предприятий финансовыми ресурсами, что является фактором стабилизации украинской экономики. SUMMARY In clause the circuits of interaction of bank and enterprise are considered within the framework of the integrated financial and industrial groups. The basic directions of interaction of financial flows inside corporation are analyses. СПИСОК ЛИТЕРАТУРЫ Лапин Е.В. Экономический потенциал предприятия: Монография.- Сумы: ИТД «Университетская книга», 2002.- 310с. Герасимчук М. Тенденції розвитку промисловості Українни на сучасному етапі //Економіка України.-2002. - №3. Дзюблюк О. Інтеграція банківського та промислового капіталів і кредитні відносини//Економіка України.-2002. - №10. Кухленко О., Смірнова О. Стратегія інвестиційної діяльності в Україні//Економіка України.-2002. - №11. Єгорова Н.Е., Смулов А.М. Предприятия и банки: Взаимодействие, экономический анализ, моделирование: Учеб.-практ. пособие. – М.: Дело, 2002. - 456с. Куліш Г.П. Стратегія промислово-фінансових груп в Україні//ФінансиУкраїни.2001. - №11. Банкам нужна отмашка, чтобы начать кредитование// Комерсант. - 2000. Гришанков Д. Двадцать восемь причин // Эксперт.- 2000. - №26. Поступила в редколлегию 28 января 2003г.