1.1 Роль управления запасами в цепях поставок - LMS

advertisement

Правительство Российской Федерации

Федеральное государственное автономное образовательное

учреждение высшего профессионального образования

«Национальный исследовательский университет

"Высшая школа экономики"»

Санкт-Петербургский филиал федерального государственного

автономного образовательного учреждения высшего профессионального

образования

«Национальный исследовательский университет "Высшая школа экономики"»

Факультет Санкт-Петербургская школа экономики и менеджмента

Департамент менеджмента

БАКАЛАВРСКАЯ РАБОТА

На тему: «Разработка рекомендаций по совершенствованию процесса

управления многономенклатурными поставками»

Направление «Менеджмент»

Образовательная программа «Менеджмент»

Студент группы № 241

Королева К.Т.

Научный руководитель

д.э.н., доц. Бочкарев А.А

Санкт-Петербург

2015

2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

3

ГЛАВА 1 Теоретические аспекты управления поставками и запасами

6

1.1 Роль управления запасами в цепях поставок

6

1.2 Модели управления запасами

11

1.3 Определение оптимального размера закупки при многономенклатурных поставках

25

Глава 2. Анализ деятельности компании ОАО «Фацер»

34

2.1 Общая характеристика ОАО «Фацер»

34

2.2 Анализ финансовой деятельности компании

40

2.3 Управление поставками и запасами в компании

45

Глава 3 Разработка рекомендаций по совершенствованию процесса управления

многономенклатурными поставками

56

3.1 Анализ проблем в управлении поставками в компании ОАО «Фацер» и возможных путей

их решения

56

3.2 Классификация запасов на основе методов АВС- и XYZ-анализа

59

3.3 Расчет показателей при многономенклатурных поставках для позиций группы AZ

64

ЗАКЛЮЧЕНИЕ

72

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

76

Приложение 1 Бухгалтерская отчетность ОАО «Фацер» за 2014 год

81

Приложение 2 SWOT-анализ процесса работы сотрудников отдела снабжения

83

Приложение 3 ABC-XYZ анализ запасов ОАО «Фацер»

Приложение 4 Результаты расчета по модели ILSP

86

96

3

ВВЕДЕНИЕ

Задачи управления запасами возникают в ситуации, когда появляется

необходимость

в

создании

запасов

материальных

ресурсов

с

целью

удовлетворения потребительского спроса на заданном временном промежутке.

По этой причине сегодня более ¾ организаций сталкиваются с решением задач

управления запасами и создают их для обеспечения непрерывного и

экономически эффективного функционирования компании. Следовательно,

представить сегодня полноценные цепи поставок без тщательно подобранной и

адаптированной к специфике организации модели управления запасами и

поставками практически невозможно.

Однако, так было не всегда: управление запасами стало развиваться как

самостоятельное научное направление лишь в начале ХХ века. Поэтапное

накопление прикладного материала привело в 50-60-е годы к формированию

теории управления запасами, сфокусированной на оптимизации уровня запасов

в организации. На сегодняшний день инструментарий теории управления

поставками и запасами стал доступным для практического применения, и в

общем виде сводится к поиску ответа на вопрос: какой товар у какого

поставщика и в каком количестве заказать, с целью удовлетворения спроса на

определенном временном интервале. Однако, удовлетворение стохастического,

динамического, а иногда и постоянного спроса подразумевает создание запасов,

которое

характеризуется

финансовыми

затратами.

Для

достижения

минимального уровня таких затрат необходимо определить баланс между

финансовыми затратами и объемом запаса. Этот баланс может быть достигнут с

помощью правильно подобранной методики определения оптимального размера

партии товаров к заказу.

На сегодняшний день российские предприятия среднего и крупного

бизнеса для определения оптимального размера заказа зачастую используют

простые модели, которые, как правило, имеют множество недостатков, среди

которых стоит отметить их нереалистичность, связанную с невозможностью

4

учета множества ограничений. Большому количеству компаний действительно

необходимо использовать более сложные и модифицированные модели

управления запасами, но специалисты российского рынка логистики не всегда

готовы заниматься изучением и последующим внедрением инноваций и

усовершенствований этих моделей. Для того чтобы разобраться глубже в этой

проблеме, и на практике убедиться в актуальности выбранной темы, необходимо

рассмотреть пример конкретной компании с учетом ее специфики. Таким

образом, для проведения исследования и анализа выбрана компания ОАО

«Фацер» - один из крупнейших производителей хлебобулочных и кондитерских

изделий, продукции из слоеного и замороженного теста в Москве и СанктПетербурге.

Объектом исследования является логистическая деятельность ОАО

«Фацер».

Предмет исследования – процесс управления многономенклатурными

поставками и запасами.

Цель данной работы заключается в разработке рекомендаций по

совершенствованию процесса управления многономенклатурными поставками в

ОАО «Фацер».

Поставленная цель обусловила появление и последующее выполнение

ряда задач:

- произвести углубленное изучение и анализ теоретических аспектов

управления поставками и запасами;

- сравнить существующие модели управления многономенклатурными

поставками;

-

представить

характеристику

компании,

включающую

анализ

организационной структуры и анализ финансовых показателей компании;

- проанализировать эффективность процесса управления поставками в

ОАО «Фацер»;

- провести классификацию запасов компании на основе методов ABC-XYZ

анализа;

5

- рассчитать показатели оптимального размера партии заказа для

номенклатурной группы AZ различными методами;

- выбрать оптимальную методику расчета оптимального размера партии

заказа.

В качестве теоретической и методологической базы для написания данной

работы использованы монографии, учебные пособия и прикладные разработки

российских и зарубежных авторов, посвященные моделям управления запасами

и поставками, а так же основные положения управления цепями поставок,

финансового менеджмента и экономико-математических моделей. В качестве

информационной базы использована финансовая и внутренняя управленческая

отчетность компании ОАО «Фацер».

Данная выпускная квалификационная работа содержит следующие

элементы научной новизны:

а) предложена индивидуальная математическая постановка задачи о

выборе поставщика и определении оптимального размера заказа (Inventory LotSizing Problem) для номенклатурной группы AZ в компании ОАО «Фацер»;

2) проведен вычислительный эксперимент для сравнения двух моделей

управления многономенклатурными поставками – Economic Order Quantity

(EOQ) и Inventory Lot-Sizing Problem (ILSP), показывающий, что применение

модели ILSP в сравнении с методом EOQ обеспечит экономию затрат в размере

75871 руб. в месяц.

Практическая значимость ВКР заключается в том, что внедрение

предложенных рекомендаций по совершенствованию процесса управления

многономенклатурными поставками обеспечит компании ОАО «Фацер»

существенную экономию логистических затрат.

6

ГЛАВА 1 Теоретические аспекты управления поставками и

запасами

1.1 Роль управления запасами в цепях поставок

Управление запасами представляет собой одну из наиболее важных

функций логистики, направленной на решение таких задач, как определение

оптимального уровня материальных ресурсов в запасе (текущий, страховой,

подготовительный), определение оптимального размера заказа на пополнение

запасов и периодичность их пополнения, а так же процесс организации системы

контроля уровня запасов. [1, c.12]

Как научная дисциплина управление запасами имеет отлично развитую

терминологию, которая рассматривается детально в работах зарубежных и

отечественных авторов. В первую очередь, стоит рассмотреть само понятие

«запас» и различные его трактовки.

а) В управлении цепями поставок и логистике запасы представляют собой

товарно-материальные ценности, ожидающие потребления [24, с. 20].

б) Запас - материальный поток, который подвергается количественному и

качественному изменению [17, с. 61].

в) Запасы – это материальные объекты, которые ожидают вступления в

процесс производства или процесс потребления [10, с. 10].

г) Запас - находящаяся на различных стадиях производства и обращения

продукция

производственно-технического

назначения,

предметы

потребления и другие товарно-материальные ценности, ожидающие

вступления в процесс производственного потребления, транспортировки

(отгрузки) или продажи (конечного потребления) [21, c.37].

Следует отметить, что сформулированные разными авторами термины

имеют отдельные разногласия, однако, не отличаются чем-либо принципиально.

В предложенных определениях фигурируют два понятия теории управления

7

запасами: «запас» и «поток». На сегодняшний день они являются ключевыми в

логистических системах. Рассмотрим взаимосвязь и отличия этих понятий с

точки зрения логистики и экономической теории.

Экономическая теория рассматривает «запас» и «поток» как две

самостоятельные взаимозависимые категории. Потоки характеризуют движение

материальных ресурсов или ценностей от одного субъекта к другому в процессе

деятельности. Запасы же отражают процесс накопления этих ценностей и их

использование субъектами. Если говорить о связи этих понятий, то их

взаимозависимость выражается в следующем: изменения величины запасов, в

большинстве случаев, влечет за собой соответствующие изменения величины

потоков.

Логистика рассматривает поток как единое целое, множество объектов,

которые существуют как процесс на каком-либо интервале времени и

измеряются в абсолютных величинах за определенный временной промежуток.

Запас же трактуется как форма существования материального потока, которой

свойственны особые типы технологии движения материальных компонентов,

основные из них – качественное и количественное изменение материальных

ресурсов в запасах. Количественное изменение характеризуется испарением,

«усушкой» и другими естественными процессами, которые не связаны

напрямую с их переработкой или использованием в производственной

деятельности и сбыте. Качественное изменение может происходить за счет

порчи, деформации или же старения хранимых материалов.

На решение о создании запасов материальных ресурсов влияет ряд

факторов, среди которых наиболее существенными являются:

- несоответствие объемов спроса и предложения на какие-либо

материальные ресурсы, незавершенное производство и готовую продукцию;

- система скидок на опт;

- снижение стоимости транспортировки;

- страхование рисков от сбоев в поставках – ослабление зависимости от

поставщика;

8

- повышение качества обслуживания потребителей;

- обеспечение непрерывности процесса производства и продаж;

- избежание риска повышения закупочных цен [6, c.124].

Снижение

негативных

последствий

вышеперечисленных

факторов

является позитивной чертой создания запасов для предприятий. Однако

существует и отрицательная сторона. Прежде всего, речь идет о заморозке

финансовых ресурсов и товарно-материальных ценностей, которые можно было

бы направить на иные цели организации. Во-вторых, запасы препятствуют

улучшению качества, так как компания сосредоточена на реализации запасов, а

не на инновациях и повышении качества. В-третьих, стоит упомянуть о

вызванных

запасами

издержках

–

затратах

на

хранение,

стоимости

обслуживания запаса, оплате труда, потерях в связи с порчей, потерей, кражей

запасов и т.д. Ведь главной целью создания запаса является качественное

обслуживание заказов потребителя, а не повышение конечной стоимости

продукции. Поэтому выбор уровня запаса определяется рядом условий, в

которых функционирует организация: специфика организационной культуры,

отношения

с

поставщиками

и

потребителями,

уровень

развития

технологического оснащения организации, компьютеризация и автоматизация

системы управления, готовность к принятию изменений и т.д.

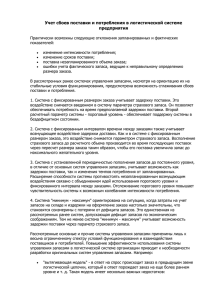

Рассмотрим модель формирования запаса в звене цепей поставок (рис. 1.1).

Рисунок 1.1 – Формирование запаса в звене цепей поставок [24, c.197].

Как показано выше (рис. 1.1), с левой стороны запас формируется за счет

пополнения материальных ценностей на входящем потоке, или же поставках. С

другой стороны расположен выходящий материальный поток, который

формируется в результате отгрузок, продаж, реализации (потребление).

9

Получается, создание запаса будет нецелесообразным, в случае если

характеристики входящего и выходящего материального потока совпадают. То

есть реализуется принцип поставки точно в срок – материальные ресурсы

передаются потребителю, удовлетворяя потребности.

Однако, если требования покупателя не могут быть сразу и напрямую

удовлетворены, то в цепи поставок появляется запас. В этом случае существует

необходимость

обслуживания

накопления

заказов

материальных

потребителя.

ценностей

Получается,

что

для

обеспечения

запас

позволяет

удовлетворять требования потребителей и, как правило, обеспечивает выгодные

условия при работе с поставщиком. На производственных предприятиях запасы

позволяют избегать нарушения ритмичности производства, и как следствие, не

позволяют снизить производительность труда и повысить себестоимость

продукции.

Таким образом, запас является элементом согласования входящего и

выходящего материального потока [2, c.19]. В рамках логистической системы

запасы ожидают потребления и находятся в состоянии относительного покоя. В

таком случае, имеет смысл рассмотреть составляющие запаса и их виды.

Товарно-материальные ценности, являющиеся составляющими запаса в

логистике, можно разделить на следующие категории объектов по ступеням

бизнес-процесса:

а) сырье и материалы;

б) незавершенное производство;

в) готовая продукция;

г) товары;

д) отходы [14, c.23].

Категория сырье и материалы отражает товарно-материальные ценности,

которые представлены на входе звена цепи поставки. Эта группа включает в себя

материалы, сырье, полуфабрикаты, детали и комплектующие, тару, упаковку.

Особенностью данной группы является то, что ее составляющие представляют

собой исходные материалы для производства итоговой продукции.

10

Категория незавершенное производство отражает товарно-материальные

ценности, которые находятся в пределах технологических производственных

процессов. Эта категория присутствует на всех производственных предприятиях,

так как в какой-либо момент времени определенная часть товарно-материальных

ценностей будет находится в процессе или в перерыве между выполнением

технологических операций. [24, с. 22]. Данная категория может присутствовать

не только на производственных площадках, но и у логистических операторов и

оптовых компаний, предоставляющих услуги упаковки, грузопереработки и т.д.

Перечисленные операции будут представлять собой производственный процесс

в рамках организаций данного типа.

Третья категория – готовая продукция. В ее состав входят товарноматериальные ценности, готовые к реализации: прошедшие технологическую

обработку и контроль качества, принятые на склад готовой продукции в полной

комплектации.

Четвертая категория включает в себя товары – готовую продукцию за

пределами производственных предприятий, находящуюся в каналах сферы

обращения. С данной категорией работают логистические посредники и

операторы, оптовые и розничные торговые предприятия [20, c.61].

Последняя категория представляет собой отходы – товарно-материальные

ценности, которые полностью или частично утратили потребительские качества.

Отходы образуются при добыче или производстве в виде побочных продуктов,

при очистке и других действиях. Процесс их накопления происходит с целью

переработки, захоронения, утилизации или транспортировки на другие

производственные площадки.

На сегодняшний день в литературе предложены разнообразные варианты

классификации запасов, которые могут помочь детализировать управленческие

решения. Проанализировав ряд работ по данной тематике, были выбраны

некоторые основные классификации. Для наглядности они размещены в таблице

(см. таблицу 1).

Таблица 1 – Классификации запасов

11

Признак классификации

Выделяемые группы запасов

По видам продукции

-материальные ресурсы;

-незавершенное производство;

-готовая продукция;

-тара;

-возвратные отходы.

-производственные;

-товарные;

-транспортные.

-текущие

-подготовительные;

-страховые;

-сезонные;

-продвижения;

-устаревшие.

-плановые;

-фактические;

-на начало/конец периода.

-абсолютные единицы;

-относительные единицы.

-сезонные;

-резервные;

-малоподвижные;

-неликвидные.

По месту нахождения

По

назначению

функциональному

По периоду образования

По единицам измерения

По виду потребности

Составлено по [14], [22] , [25].

Рассмотренные классификации запасов позволяют определить вид

запасов, их особенности и ограничения. Следует заметить, что вопросы

классификации проработаны достаточно глубоко и являются надежной

теоретической базой для дальнейших разработок в области управления запасами.

Вопрос классификации является важным при принятии решений по

выбору метода расчета и стратегии управления запасами, поэтому в данной

работе ему придается особое значение.

1.2 Модели управления запасами

В рамках стратегического и оперативного планирования, регулирования и

контроля параметров запасов, менеджмент компании достигает решения задач

управления

запасами.

Совокупность

норм

и

принципов,

которыми

12

руководствуются при принятии таких решений принято называться моделью

(стратегией) управления запасами [22, с. 498].

Каждая модель управления запасами напрямую связана с логистическими

издержками.

Наибольшее

количество

внимания

практиков

уделяется

оптимальным моделям управления запасами, в которых исходя из специфики

цели

функционирования

логистической

системы

выбирается

критерий

оптимизации. Чаще всего в качестве такого критерия принимают минимум

логистических затрат, вызванных и связанных с управлением запасами. В других

случаях критерием оптимизации могут являться: максимум надежности

поставки, минимальное время выполнения заказа и др.

Затраты, вызванные и связанные с управлением запасами часто носят

двойственный и противоречивый характер. По этой причине управление

запасами сводится к поиску оптимального количества товарно-материальных

ценностей, находящихся между избыточным и недостаточным количеством

запасов, с целью сведения к минимуму затрат.

На сегодняшний день существует множество разных моделей управления

запасами, позволяющих рассчитывать рациональный метод использования

ресурсов. Однако какой бы ни была модель - довольно простой или

математически сложной в расчетах - она должна отвечать на основные вопросы:

a) какова оптимальная величина заказа?

b) когда необходимо выполнить заказ?[17, c.62]

Однако для поиска ответа на данные вопросы необходимо понимать и

учитывать параметры моделей управления запасами, характер спроса, метод

расходования запасов и другие параметры, которые являются составляющими

модели, и оказывают влияние на выбор той или иной модели управления

запасами.

Для общего понимания типов моделей управления запасами, а так же

варианты

их

деления

на

определенные

группы,

ниже

представлена

классификация моделей управления запасами, предложенная в работе [13, с.30].

13

Авторами проведен анализ моделей управления запасами и их разносторонняя

оценка, которые стали основой для классификации моделей в виде трех групп

(рис. 1.2).

Методы и модели расчета

показателей запасов

Статистические

методы

(бухгалтерский

учет,

мониторинг, наблюдения)

Статические методы

(одноцикловая задача)

Аналитические

методы

(модели)

Методы

исследования

операций (имитационное

моделирование, прогноз)

Экономикоматематические методы

(модель EOQ)

Вероятностные методы

(преобразование

случайных величин)

Расчет показателей

страхового запаса

Расчет показателей

других видов запаса

Расчет показателей

текущего запаса

Совместный расчет

показателей запаса

Рисунок 1.2 - Классификация моделей управления запасами [13, c.30]

Первая

группа

предложенной

классификации

включает

в

себя

статистические методы расчета показателей, основой для расчета которых

являются данные бухгалтерского и складского учета, а так же результаты

наблюдений за поставками и расходами. Именно эти методы являются наиболее

распространенными в российской практике.

Вторая группа классификации представляет аналитические методы,

которые в свою очередь можно разделить на экономико-математические,

статические и вероятностные.

14

- Статические методы относятся к одноцикловым моделям. Применение

статистических

моделей

будет

целесообразным

для

определения

начального запаса на новый продукт, или при закупке комплектующих для

специального оборудования.

- Основой для экономико-математических методов является наиболее

распространенный метод расчета оптимального размера партии (Economic

Order Quantity или EOQ). Данная модель была предложена в 1913 году [34,

c.136] и описана подробно в пункте 1.2. Однако, стоит отметить, что

несмотря на «неновизну», эта модель требует дальнейших исследований и

разработок модификаций.

- Вероятностные методы берут за основу теоремы о характеристиках

случайных величин и преобразования случайных процессов.

Последняя, третья группа, представлена моделями, основанными на

предмете

исследования

операций:

прогнозирование,

динамическое

моделирование, имитационное моделирование и т.д. модели, представленные в

этой группе являются универсальными и могут применяться к различным

задачам управления запасами.

Каждая из трех групп предполагает расчет показателей на основе

определенного метода, но только комбинированный расчет описанных

показателей позволит добиться точного результата.

Однако, здесь так же стоит упомянуть о параметрах управления запасами,

которые будут оказывать влияние на выбор модели и стратегии УЗ. К основным

параметрам относят:

- параметры спроса или расхода;

- параметры заказов;

- параметры поставок;

- уровень запасов.

Для понимания взаимосвязи этих параметров, ниже представлен график

расходования и пополнения запаса (рис. 1.3). Необходимо отметить, что данный

график

иллюстрирует

идеальные

условия

функционирования:

15

детерминированные постоянные параметры, имеющийся страховой запас,

равномерный спрос.

Рисунок 1.3 - График расходования и пополнения запасов [22, с. 499]

Пополнение запаса осуществляется до его максимального значения - 𝑄𝑚𝑎𝑥

, при условии что λ = const, где λ - интенсивность спроса. В момент, когда уровень

запаса понижается до 𝑄3 , которая равна запасу в момент времени 𝑡3 ,

осуществляется заказ на поставку объемом 𝑞3 . Далее через определенный

временной

интервал

𝑡ЗП

(где

𝑡ЗП -

интервал

запаздывания

поставки),

осуществляется поставка в объеме 𝑞𝑛 . В этот момент времени (𝑡𝑛 ), запас на

складе будет максимальным - 𝑄𝑚𝑎𝑥 . Повторение описанного процесса будет

происходить через определенные временные промежутки, расположенные

между заказами (𝜏СЗ ) и между поставками (𝜏СП ).

Как бы то ни было, из множества и многообразия моделей управления

запасами в теории практическое применение находят ограниченное число

моделей. В большинстве случаев выбор таких моделей обоснован простым

методом регулирования и контроля основных параметров заказа, а так же

отсутствием требования необходимости массивов исходной информации для

расчетов.

Любое создание запаса подразумевает привлечение финансовых затрат.

Для достижения минимального уровня таких затрат необходимо определить

16

баланс между финансовыми затратами и объемом запаса. Этот баланс может

быть достигнут с помощью правильно подобранной методики определения

оптимального размера партии товаров к заказу.

Для определения оптимального размера партии заказа, являющегося одной

из важнейших составляющих стратегии управления запасами, с точки зрения

практического применения наиболее распространенными являются модели

экономичного (оптимального) размера заказа – Economic Order Quantity (EOQ),

известные так же как формулы Харриса-Уилсона [45, c.21]. Основа данных

моделей, предложенная в 1913 году [34, с. 135], использует в качестве критерия

оптимизации минимум совокупных затрат, вызванных и связанных с размером

заказа. Эти модели предполагают постоянный характер потребления, по этой

причине при значительных колебаниях спроса точность определения размера

партии не будет достигнута. Для учета различных динамик потребления в

последние годы появляются новые модели управления запасами, которые

способны учитывать актуальную динамику ранка потребления. Однако, модели

Уилсона всё так же остаются наиважнейшим инструментом оценки состояния

запасов в компании.

Широко известными являются следующие модели Уилсона:

а) классическая модель;

б) с постепенным пополнением;

в) с учетом потерь от дефицита;

г) оптимального размера партии с учетом оптовых скидок;

д) c учетом НДС.

Однако, даже модифицированные модели не позволяют решить некоторые

проблемы, возникающие при использовании моделей EOQ [19, c.27]. Подробнее

эти проблемы будут раскрыты в следующей части, но сперва необходимо

представить основную модель для расчета оптимального размера заказа и

несколько ее модификаций.

17

Классическую модель EOQ так же называют идеальной, или же основной.

Она направлена на теоретический цикл управления запасами и является

простейшей моделью управления запасами, имеющей ряд допущений:

- расчет производится для одного вида продукта;

- постоянный характер потребления запасов;

- фиксированное время выполнения заказа;

- продолжительность цикла пополнения заказа постоянна;

- каждый заказ приходит отдельной поставкой;

- скидки на опт отсутствуют;

- приемка происходит в момент времени, когда уровень запаса достиг нуля.

[23, с. 65]

Перечисленные

функционирования

допущения

компании.

являются

Однако,

они

идеальными

далеки

от

условиями

практического

применения, поэтому классическая модель EOQ чаще используется как

инструмент

первоначальной

обработки

информации.

Этот

инструмент

необходим для анализа общего контекста практической ситуации, а так же для

обоснования принятия управленческого решения в рамках управления запасами.

В данной модели за основу для расчета EOQ взяты суммарные общие

затраты С∑ , функция для расчета которых будет иметь вид (1.1):

С∑ = СЗ + СХ ⇾ 𝑚𝑖𝑛,

где

( 1.1)

СЗ – затраты на оформление заказа, включающие затраты на размещение

заказа;

СХ – стоимость хранения, включающая затраты на хранение в зависимости

от занимаемой площади склада, а так же на грузопереработку запасов. [1, с. 68].

18

Для определения общего вида издержек данной модели необходимо

рассмотреть график зависимости затрат от размера заказа (рис. 1.4).

Рисунок 1.4 - График зависимости затрат от размера заказа [1, c.71].

Представленный график показывает, что суммарные издержки при

снижении размера заказа относительно ОРЗ растут более значительно, чем при

увеличении количества продукта к заказу. Рассмотрим каждую составляющую

данного графика, представив формулы для расчетов.

Для расчета затрат на хранение заказа используется формула (1.2):

СЗ = 𝐼 ∗ 𝑄/2 ,

(1.2)

где I – затраты на содержание единицы запаса;

Q – объем запаса.

Для расчета затрат на размещение заказа используется формула (1.3):

СХ = 𝑆 ∗ 𝐴/𝑄,

(1.3)

где S – потребность в запасе для планового периода;

А – стоимость размещения одного заказа в денежных единицах.

Продифференцировав функцию общих затрат по размеру заказа Q,

получают классическую формулу Уилсона (1.4):

19

𝑄∗ = √

2∗𝐴∗𝑆

𝐼

,

(1.4)

где Q* – оптимальный размер заказа в денежных или натуральных единицах.

В литературе достаточно часто встречается в качестве варианта формулы

Уилсона ниже представленная формула (1.5):

𝑄∗ = √

2∗𝐴∗𝑆

𝑖∗𝐶

,

(1.5) [8, c.81]

где i – доля цены продукции, которая приходится на затраты по хранению;

С – цена единицы запаса, выраженная в денежных единицах.

Данное выражение целесообразно применять для расчетов, если затраты

на хранение товара должны быть связаны со стоимостью единицы этого товара.

Рассмотренные выше формулы учитывают затраты на хранение с разных сторон.

Пренебрегая запасом на складе, формула (1.5) учитывает затраты замороженного

капитала. Формула (1.4), напротив, пренебрегает средствами замороженными в

запасах.

Теперь необходимо рассчитать остальные показатели классической

модели EOQ. Во-первых, нужно понимать, какое количество поставок будет

необходимо для удовлетворения потребности в материалах (сырье) с учетом

посчитанного оптимального размера партии (1.6):

𝑁=

𝑆

𝑄∗

(1.6)

[14, 𝑐. 112]

где N – количество поставок.

Во-вторых, необходимо рассчитать продолжительность цикла поставки-Т

(1.7):

20

Д

(1.7)

𝑁

где Д = 260, если речь идет о количестве рабочих дней в году; Д=52, если о

Т=

количестве недель; Д= 365, если о количестве дней в году.

В-третьих, следует понимать метод расчета минимальных суммарных

затрат (1.8):

(1.8) [1, 𝑐. 121]

С∑ = √2 ∗ 𝑆 ∗ 𝐴 ∗ 𝐶 ∗ 𝑖

В итоге будет получен расчет оптимального размера заказа, оптимальное

количество поставок с учетом оптимальной периодичности.

Однако, как было упомянуто выше, условия использования классического

варианта формулы Уилсона далеки от практического применения. По этой

причине на сегодняшний день существуют ее множественные модификации,

которые учитывают разнообразные ситуации и возможности управления

запасом в современных условиях рынка.

Одна из таких модификаций учитывает постепенное пополнение запаса.

Как показывает практика, темп поставки обычно превышает темп потребления.

В подобных случаях можно применить модифицированную формулу (1.9) для

расчета оптимального размера партии, учитывающую постепенное пополнение:

2∗𝐴∗𝑆

𝑄∗ = √

𝑆 ,

𝐼∗(1− )

(1.9)

𝐷

где D – поставка товарно-материальных ценностей за определенные

временной промежуток.[22, стр.508].

Описанная модель применима к ситуациям, в которых отгрузка всего

заказа не может происходить мгновенно, и, соответственно, растягивается на

несколько отгрузок. Эти отгрузки могут быть осуществлены в разные смены с

21

различными промежутками времени. В этом случае не принимается допущение

о мгновенной поставке.

Другой вариант модификации классической модели EOQ позволяет

учитывать потери от дефицита товара. В этом случае расчет оптимального

размера заказа производится по следующей формуле (1.10):

𝑄∗ = √

2∗𝐴∗𝑆

𝐼

∗

𝐻+𝐼

𝐻

,

(1.10)

где H – потери, связанные с дефицитом 1 единицы товара (руб/шт).

Данная модель предоставляет возможность расчета оптимального размера

заказа в такой ситуации, в которой действует метод учета отложенного спроса,

который не мог быть удовлетворен немедленно из-за дефицита[24, c.79].

При

покупке

большими

партиями

товаров

многие

компании

предоставляют скидки, которые напрямую зависят от величины размера партии.

В управлении запасами чаще всего встречаются оптовые скидки, как следствие,

была разработана модификация модели оптимального размера заказа с учетом

оптовых скидок. При предоставлении такого рода скидок цена единицы

закупаемой продукции С𝑛𝑗 зависит от объема партии к заказу 𝑆𝑗 . Это

обуславливает соблюдение правила: чем больше величина партии к заказу, тем

меньше цена.

На рисунке ниже (рис. 1.5) проиллюстрирована ситуация, в которой при

величине заказа 𝑆𝑗 =50 единиц, стоимость единицы товара С𝑛0 составит 200 руб.;

при заказе от 50 до 150 единиц продукции, стоимость единицы составит С𝑛1 =

170 руб.; заказывая S более 150 единиц, цена составит С𝑛2 = 140 руб. Как

22

следствие, заказывая 100 единиц продукции данного типа, затраты на

приобретение составят: Ск =100*170=17000руб.

Рисунок 1.5 – график зависимости стоимости товара от его количества [14,

c.127]

Для понимания возможности учета оптовых скидок в расчетах по формуле

Харриса-Уилсона, необходимо рассмотреть 2 возможных варианта:

а)

затраты

на

хранение

являются

независимой

величиной

и

рассчитываются как (1.11):

СХ =

𝑄

2

∗𝐼 .

(1.11) [4, c.23]

б) затраты на хранение зависят от стоимости единицы товара и

рассчитываются по формуле (1.12):

СХ = 𝑖 ∗ 𝐶 .

(1.12) [1, c.213]

Для ситуации, когда затраты на хранение единицы продукта – величина

независимая, расчет оптимального размера закупки происходит по следующему

алгоритму:

а) Определение оптимального размера закупки;

б) Определить, какой оптовой цене соответствует полученный ОРЗ;

23

в) Определить, является ли минимальным уровень цены в пункте а. если

нет, то перейти к пункту г. Если да, то результат является решением задачи.

г) Произвести расчет суммарных затрат на создание и поддержание запаса

для того уровня цены, когда оптимальный размер заказа будет реальным.

А так же по всем ценам, которые будут ниже выбранной по формуле (1.13).

𝑇=

𝑄

2

𝑆

∗ 𝐼 + ∗ 𝐴 + 𝐶 ∗ 𝑆,

𝑄

(1.13)

где Т – общие затраты на создание и поддержание запаса в денежных

единицах.

д) Найти минимальное значение Т и выбрать соответствующую цену с

объемом закупки [25 ,с.21].

Теперь необходимо рассмотреть другой вариант, когда затраты на

хранение находятся в зависимости от уровня цен. Процедура расчета при таком

условии будет иметь вид:

a) Рассчитать размер заказа для каждой цены, начиная с наименьшей,

до момента, пока не будет найден ОРЗ с возможностью реализации.

б) Определить, является ли минимальным уровень цены в пункте а. если

нет, то перейти к пункту с. Если да, то результат является решением

задачи.

в) Произвести расчет суммарных затрат на создание и поддержание

запаса для того уровня цены, когда оптимальный размер заказа будет

реальным. А так же по всем ценам, которые будут ниже выбранной по

формуле (1.11).

г) Найти минимальное значение Т и выбрать соответствующую цену с

объемом закупки [23 , с.31].

По окончанию всех стадий данных сценариев будет получен оптимальный

размер заказа с учетом оптовых скидок при двух вариантах учета затрат на

хранение.

24

Последняя модификация модели EOQ, рассмотренная в данной работе,

позволяет учитывать цену единицы ресурсов с НДС. Подобные вопросы, как

правило,

решаются

сотрудниками

финансово-экономических

служб

предприятий. С одной стороны, цена с НДС учитывается в отчете о движении

денежных средств, а без НДС - в расчетах себестоимости продукции [26, c.17]. К

тому же, НДС подлежит уплате поставщику, и предположение о его включении

в расчет ОРЗ верно. С другой стороны, НДС не является расходом, так как

подлежит возмещению.

Следовательно, формула для расчета будет иметь следующий вид (1.14):

𝑄∗ = √

2∗𝐴∗𝑆

𝐼+𝑖∗𝑟∗𝐶

,

(1.14)

где r – коэффициент ставки НДС.

Стоит обратить внимание на учет ставки НДС в качестве показателя r: если

НДС составляет 18%, то ставка r =1,18. Если товарно-материальные ценности не

облагаются налогом, то r =0.

Итак, выше представлено описание нескольких возможных модификаций

модели Харриса-Уилсона. Каждая новая модификация направлена на учет

допущений, присутствующих в классическом варианте модели, и на

практическую направленность с помощью введения реальных параметров и

ограничений. Однако, даже модифицированные модели не позволяют решить

некоторые проблемы, возникающие при использовании моделей EOQ. К таким

проблемам можно отнести тот факт, что не всегда существует возможность

точной оценки некоторых параметров для расчетов. Например, затраты на

хранение единицы продукции, или стоимость размещения одного заказа.

Однако, эта проблема является общей для российских и иностранных

специалистов [14 ,с.94]. Другая проблемная сторона касается невозможности

учета факторов внешней и внутренней среды организации, которые оказывают

влияние невозможность реализации полученных результатов расчета. Напротив,

25

дальнейшие модификации и усовершенствования уже существующих моделей

могут решить вопросы, связанные с практическими бизнес- ситуациями.

Не смотря на некоторые недостатки, классическая модель является

отличной основой для развития новых модификаций и разумных ее усложнений,

без которых аналитические зависимости

практическим

задачам

и

будет трудно

последующему

приблизить к

применению

[35,

c.317].

Математическое усложнение существующих моделей приведет к увеличению их

эффективности и точности, а так же достоверности модели.

1.3 Определение оптимального размера закупки при

многономенклатурных поставках

На сегодняшний день в логистике наибольшее распространение получили

модели, позволяющие найти оптимальный размер закупки для одного продукта.

Между тем, подобное явление достаточно редко встречается на практике. Чаще

всего специалисты работают с многономенклатурными заказами – ситуация,

когда несколько разных наименований товарно-материальных ценностей

присутствует в одной партии поставки [25, с. 28].

Эффективность

использования

многономенклатурных

моделей

обоснована в монографии Лукинского В.B.[14,c.134]: «Абсолютный переход от

однономенклатурных независимых поставок к многономенклатурным позволяет

снизить суммарные издержки практически в два раза». В таком случае, каждая

компания, работающая с многономенклатурными заказами смогла бы вдвое

снизить издержки, но на практике положение дел несколько иное.

Причины нераспространенности и неиспользования моделей данного типа

очевидны. С одной стороны, многие специалисты, менеджеры и логисты не

знакомы с многономенклатурными методами расчета размеров поставки. С

другой стороны, причиной неиспользования моделей данного типа на практике

26

является

их

недостаточное

развитие,

а

так

же

необходимость

многономенклатурных моделей в совершенствовании и корректировке.

В данной работе представлено описание модифицированных моделей

расчета EOQ, которые учитывают скидки, постепенное пополнение, потери от

дефицита, НДС. На данном этапе речь пойдет об еще одной модификации

классической

модели

EOQ,

которая

позволяет

учитывать

многономенклатурность в закупке от одного поставщика [31, c.1391]. Это

происходит в ситуации, когда встает вопрос об организации доставки со склада

поставщика сразу нескольких номенклатур товарно-материальных ценностей.

Для обоснования целесообразности одновременной поставки нескольких

номенклатур приведены несколько аргументов:

- требование поставщика, связанное с минимальной стоимостью заказа;

- обеспечение полной загрузки необходимых транспортных средств;

- снижение затрат на комплектацию и организацию поставки[1, c.212].

Один из возможных подходов к решению многономенклатурной задачи

представлен ниже. В формуле (1.15) представлено уравнение суммарных затрат

i-го продукта номенклатуры:

С∑𝑖 =

где

𝐴𝑖 (С0 +С𝑖 )

𝑆𝑖

+

𝑆𝑖 ∗С𝑥𝑖

2

⇾ 𝑚𝑖𝑛

(1.15) [14, 𝑐. 161]

Ai – потребность в i-том сырье за анализируемый период;

С0 – затраты на выполнение заказа;

Сi – цена i-той продукции, хранимой на складе;

Si – величина заказа i-го сырья;

Подставив формулу размера поставки в формулу (1.15), и при условии,

что Т𝑖 = T, получим уравнение суммарных затрат для одновременной поставки

n продуктов номенклатуры (1.16):

27

𝑛

𝑛

𝐷

𝑇

С∑ = ∑ 𝐶𝑖 +

∑ 𝐴𝑖 𝐶𝑥𝑖

𝑇

2𝐷

𝑖=0

(1.16)

𝑖=1

В таком случае оптимальная периодичность поставки 𝑇0∗ будет равна

(1.17):

𝑛

𝑇0∗

𝑛

= 𝐷√2 ∑ 𝐶𝑖 / ∑ 𝐴𝑖 𝐶𝑥𝑖

𝑖=0

(1.17)

𝑖=1

Теперь необходимо найти остальные показатели, которые будут

характеризовать многономенклатурную поставку:

а) Размер i-й поставки по формуле (1.18):

𝑛

𝑛

𝑆𝑖∗ = 𝐴𝑖 √2 ∑ 𝐶𝑖 / ∑ 𝐴𝑖 𝐶𝑥𝑖

𝑖=0

(1.18)

𝑖=1

б) Общее количество поставок по формуле (1.19):

𝑁 ∗ = 𝐷/ 𝑇0∗

(1.19)

После всех преобразований, итоговая формула суммарных затрат будет

иметь вид (1.20):

𝑛

𝑛

С∗∑𝑛 = √2 ∑ 𝐶𝑖 ∑ 𝐴𝑖 𝐶𝑥𝑖

𝑖=0

𝑖=1

(1.20)

28

Описанная модель EOQ для многономенклатурных поставок позволяет

добавить в расчет ограничения, которые непосредственно связаны с

грузоподъемностью транспортного средства, финансовыми возможностями

приобретения всей партии, объемом склада и т.д. Однако, даже учет нескольких

ограничений в многономенклатурной модели [42, c.2605] позволяет получить

оптимальный

результат

в

сравнении

с

расчетом

независимых

однономенклатурных поставок.

Модель EOQ для многономенклатурных поставок достаточно проста с

точки зрения математических расчетов и имеет свои недостатки, о которых

говорилось выше. К тому же, встречаются ситуации, в которых не всегда

возможно оптимальный размер закупки для каждой поставки, или характер

спроса не является постоянным [37, c.150]. В таком случае необходимо

обращаться к более сложным моделям.

Модель EOQ и ее возможные модификации подразумевают расчет

оптимального размера закупки для продуктов, спрос на которые постоянен.

Однако, на практике чаще встречаются ситуации с переменным спросом. По этой

причине существует необходимость в описании и изучении моделей для

переменного спроса, позволяющих найти оптимальное решение.

Впервые алгоритм для поиска оптимального размера закупки в ситуации с

переменным спросом был предложен в 1958 году. [44, c.92]. Авторами в работе

впервые было использовано динамическое программирование для определения

оптимального размера партии. Предложенная модель получила название

Inventory Lot-Sizing Problem (ILSP). Модель является однопродуктовой, и ее

преимущество заключается в том, что при модификации можно учитывать

несколько ограничений, многономенклатурность, а так же вести расчеты на

несколько периодов.

За последние годы увеличилось количество работ, в которых авторами

используются методы стохастического и динамического программирования для

решения задачи управления ресурсами компании [28], [32] и др. В одной из таких

работ

[46]

рассмотрена

задача

определения

оптимального

размера

29

многономенклатурной поставки при помощи модели ILSP с выбором

поставщика. Авторами так же введены ограничения в виде площади склада и

финансовых возможностей. Данные ограничения в сочетании с решением задачи

выбора поставщика являются реальными условиями функционирования

компании на рынке, поэтому целесообразность рассмотрения ILSP именно с

выбранными ограничениями очевидна.

В результате решения поставленной задачи будет получена величина

оптимального размера партии для каждого поставщика с учетом поставленных

ограничений. К тому же, эта модель позволяет минимизировать суммарные

затраты на закупку[46, с.261].

Математическая постановка многономенклатурной модели ILSP с учетом

складских и бюджетных ограничений будет иметь вид задачи линейного

программирования. Необходимо ввести параметры и индексы для расчета,

которые будут выглядеть следующим образом:

𝑖 ∈ {1, … , 𝐼} – множество индексов продуктов;

𝑗 ∈ {1, … , 𝐽} - множество индексов поставщиков;

𝑡 ∈ {1, … , 𝑇} - множество индексов временных периодов.

Необходимо вычислить переменные X i , j ,t и Y j ,t , которые обратят в

минимум целевую функцию (1.21):

t

t

TC Pi , j X i , j ,t O j Y j ,t H i X i , j ,k Di ,k min; (1.21)

i j t

j t

i t

k 1

k 1 j

При следующих условиях:

30

t

t

Ri ,t X i , j ,k Di ,k 0, i, t;

k 1

(1.22)

k 1

T

Di ,k Y j ,t X i , j ,t 0, i, j , t ;

k t

(1.23)

t

t

w

X

Di ,k S , t;

i i

i , j ,k

k 1

k 1 j

(1.24)

Pi , j X i , j ,t Bt , t;

(1.25)

i

где

j

j

Y j ,t 0,1, j, t;

(1.26)

X i , j ,t 0, i, j, t.

(1.27)

Di ,t - спрос на i сырье в период времени t;

Pi , j - цена i сырья у j-го поставщика;

H i - затраты на хранение i сырья;

O j - транзакционные издержки поставщика j;

wi - площадь хранения продукта i;

S - общая площадь хранения;

Bt - закупочный бюджет за период времени t.

X i , j ,t - количество сырья i, заказанного у поставщика j в период времени t;

Y j ,t - переменная, принимающая значение 1, если сделан заказ от

поставщика j в период t; если нет - 0.

Ri ,t - количество сырья i, перенесенного с периода t на период t+1.

Целевая функция (1.21) содержит 3 основных составляющих: цена

продукта, транзакционные издержки и стоимость хранения продуктов для

периода t+1.

Условиями в описанной системе являются ограничения. Функция (1.22)

соответствует тому, что ограничения по спросу должны быть выполнены в

периоде возникновения – с невозможностью отсылки заказа назад или дефицита

товара [5, c.39]. Функция (1.23) указывает ограничение, что каждый заказ

31

подразумевает

взимание

соответствующих

транзакционных

издержек.

Ограничение (1.24) отражает ограниченную площадь склада для хранения сырья.

Ограничение (1.25) указывает, что общая стоимость заказа для каждого вида

сырья не может превышать бюджетные ограничения. Функция (1.26)

соответствует тому, что Y j ,t бинарная переменная (принимает значения 0 или 1);

ограничение (1.27) указывает на то, что переменные X i , j ,t

принимают

неотрицательные значения.

Поиск решения поставленной задачи является математически сложной

моделью. Учет каждого взаимодействия между переменными, а так же учет всех

решений о закупке и хранении за большой временной промежуток усложняют

каждый этап расчета. Поэтому данная задача формализована в динамическую

многопериодную задачу линейного программирования, а для ее решения авторы

предлагают использовать оптимизационные пакеты LINGO12. Однако, это не

всегда представляется практически возможным, поэтому допускается вариант

расчета с помощью Microsoft Excel – встроенной функции «Поиск решения».

Подробный пример расчета представлен в главе 3 данной работы.

В результате будет получено решение о целесообразности создания

запасов, или обратное. В случае целесообразности результат будет представлять

количество каждого вида сырья к заказу на пять периодов у выбранного

поставщика, при заданных ограничениях складской площади и бюджетных

ограничениях.

Для понимания случаев использования модели EOQ и модели ILSP при

многономенклатурных поставках представлено их детальное описание. Однако,

для выявления конкретных сходств и различий между этими моделями проведен

сравнительный анализ многономенклатурных моделей EOQ и ILSP.

Для проведения анализа были выбраны 7 основных сравнительных

характеристик, которые представлены ниже (см. таблицу 1.2).

Таблица 1.2 - Сравнительный анализ многономенклатурных моделей

EOQ и ILSP

32

№

п/п

1

2

3

4

5

6

Модель EOQ для

Критерий

Inventory Lot Sizing Problem

многономенклатурных

поставок

Является

самым Практическое Модель не известна большей части

распространенным методом в применение специалистов в России.

Российской и европейской

практике

Невозможно

включить

в

Задача

Позволяет добавить задачу выбора

модель, является отдельной

выбора

поставщика

в

условие

и

задачей.

поставщика математическую

постановку

задачи

Математически

простая

Сложность

Представляет

сложный

модель.

расчетов

математический расчет, однако,

Учитывать

ограничения

учет

дополнительных

сложнее, чем в ILSP

ограничений производить легче,

чем в EOQ

Возможен

при

выборе

Учет

Не

представляет

такую

модифицированной модели

естественной возможность

убыли

Расчет

производится

для

Тип спроса

Модель позволяет найти решение

стабильного спроса. Для учета

в случае с динамическим и

стохастического

или

стохастическим спросом

динамического

спроса

необходима

модификация

модели

Результат представляет расчет Количество Результатом является расчет на

для одного периода

периодов

несколько периодов

Итак,

в

таблице

выше

представлен

сравнительный

анализ

многономенклатурных моделей EOQ и ILSP для выявления сходств и различий

модели относительно 7 критериев. Подводя итог, можно сделать вывод, что

прежде чем выбрать метод расчета оптимального размера партии и стратегии

управления запасами, необходимо детально проанализировать ключевые

критерии. Именно эти критерии могут предотвратить ошибочный выбор модели,

а так же получение неточного результата. Представленный сравнительный

анализ может упростить задачу выбора модели управления запасами и

исключить использование нерелевантного метода на практике.

Таким образом, в первой главе рассмотрены теоретические аспекты

управления запасами. Первый пункт содержит ключевые понятия управления

запасами, их роль в цепях поставок, а так же некоторые возможные

классификации запасов, которые обосновывают управленческие решения в

33

области управления поставками и запасами. Во втором пункте рассмотрены

модели управления запасами, представлена классическая модель определения

оптимального размера партии EOQ, а так же несколько ее модификаций. Третий

пункт

содержит

детальное

описание

двух

моделей

управления

многонменклатурными поставками – EOQ и ILSP, к тому же представлен

сравнительный анализ предложенных моделей относительно 7 критериев.

34

Глава 2. Анализ деятельности компании ОАО «Фацер»

2.1 Общая характеристика ОАО «Фацер»

Fazer Group - группа международных компаний, занимающихся

производством кондитерских, хлебобулочных и бисквитных изделий, а так же

предлагающих услуги в сфере ресторанного бизнеса и кафе. Продукция

представлена более чем в 40 странах мира, а производственные мощности

Fazer Group расположены в 8 странах: Скандинавии, России, Великобритании,

странах Балтии.

Основанная в 1891 году, компания «Fazer Bakeries» представляла собой

семейный бизнес в Финляндии. Развитие компании началось с открытия кафе

– пекарни в центре Хельсинки, а промышленное производство выпечки и

шоколада началось позже. С 1922 года в производство попадает известный

молочный шоколад Karl Fazer, печенье, конфеты Geisha и др.

В 1997 году руководством было принято стратегическое решение о

возможностях развития на Российском рынке. В поисках выхода на

быстроразвивающийся рынок, представители компании «Fazer Bakeries»

появились с предложением в ОАО «Хлебный Дом» - крупнейший завод

России,

занимающийся

на

тот

момент

поиском

инвесторов после

приватизации и нуждающийся в реконструкции. Интересы сторон совпали, и

в конце года был подписан договор об инвестициях. Генеральным директором

«Хлебного Дома» остался Валерий Федоренко. По его словам, исключительно

благодаря сотрудничеству с финскими партнерами, компании удалось

реализовать намеченные планы и превратить устаревшие производственные

мощности в современное высокотехнологичное предприятие.

В последующие года ОАО «Хлебный Дом» приобретал контрольные

пакеты акций следующих предприятий:

35

2002 год - выкуплен Хлебозавод «Муринский» для

дальнейшего развития и модернизации производства;

2003 год - ОАО "Хлебозавод Василеостровского района";

2005 год - московский завод «Звездный»;

2009 год - ББК «Нева».

Поглощение перечисленных выше организаций обусловлено решением

об объединении принципов и норм работы, а так же создании единого

ассортимента производимой продукции для российского рынка.

В 2012 году происходит изменения наименования юридического лица

ОАО «Хлебный Дом», и теперь компания носит название ОАО «Фацер».

Уставный капитал ОАО «Фацер» составляет 21 569 104 RUB. 87 %

акций принадлежит Fazer Bakeries B.V. Инвестиции со стороны Fazer Group

по состоянию на начало 2015 года составляют 230 000 000 Euro.

Миссия ОАО «Фацер» - создавать вкусовые сенсации!

Видение – превосходить ожидания клиента!

Ценности компании заключаются в учете потребностей клиента,

высоком качестве продукции, командном духе и взаимоуважении [49].

Сегодня ОАО «Фацер», являясь частью Fazer Group, представляет собой

одного из крупнейших производителей хлебобулочных и кондитерских

изделий, продукции из слоеного и замороженного теста в Москве и СанктПетербурге. Ежедневно 1,5 миллиона упаковок хлебобулочных изделий,

произведенных ОАО «Фацер», попадают на прилавки магазинов всей России.

Ниже

представлена

диаграмма

(рис.

2.1),

предложенная

GFK

ConsumerScan, которая отражает долю рынка ведущих производителей

свежего хлеба в Санкт-Петербурге [50]. Диаграмма построена по данным о

доле рынка в денежном выражении за январь-февраль 2015 года.

36

Рисунок 2.1 - Доля рынка в производителей хлеба Санкт-Петербурга

в денежном выражении на 2015 год [50].

По данным GFK ConsumerScan ОАО «Фацер» является лидером в

отрасли индустриально-упакованного свежего хлеба в Санкт-Петербурге.

Ближайшие конкуренты – ОАО «Каравай», группа компаний «Дарница».

Анализируя ситуацию на рынке хлебобулочных изделий Москвы, стоит

отметить, что среди московских конкурентов ближайшими являются ЗАО

«Щелковохлеб» (22%), ТД Настюша (21%). Но лидером остается ОАО

«Фацер» - доля рынка 29,2 %.

Итак,

ОАО

«Фацер»

является

лидером

среди

крупнейших

производителей хлебобулочных изделий и замороженных полуфабрикатов по

состоянию на начало 2015 года в Санкт-Петербурге и Москве. Сохранять

данные лидерские позиции по двум столицам компании помогает постоянное

стремление к совершенству: ежегодно руководство компании принимает

решения о модернизации производства, запуска новых продуктов и внедрении

различного рода изменений в процесс. ОАО «Фацер» заботятся о высоком

качестве выпускаемой продукции – отбирают лучших поставщиков

высококачественного

сырья,

совершенствуют

политику

качества

и

безопасности продукции. Продукция имеет сертификаты соответствия: FSSC

22000, ISO 14001, ISO 22000, ISO 9001, OHSAS 18001.

Стоит отметить, что именно представители Fazer Group внесли

положительные изменения и новинки в хлебопекарную отрасль России:

37

первый хлеб в нарезке для российского рынка, новые виды хлеба, а так же

доказательство эффективности использования собственного автопарка для

доставки продукции. Компания является лидером отрасли и производит около

200 тысяч тонн хлебобулочной продукции в год. На сегодняшний день

наиболее известными продуктами компании являются: хлеба «Геркулес»,

«Бурже», «Краюшки»; Шведские хлебцы, пряники «Чайная классика»,

«Ягодное лукошко», тесто «Звездное» и другие.

На сегодняшний день производственные площадки ОАО «Фацер»

расположены в Санкт- Петербурге - «Муринское», «Смоленская» и «Нева»; и

в Москве - «Звездная»..

На схеме ниже (рис. 2.2) представлены производственные площадки

компании

и

специфика

деятельности

каждой

из

них.

ОАО "Фацер"

Производственная

площадка

"Смоленская"

Санкт-Петербург

Производственая

площадка

"Муринская"

Санкт-Петербург

Производственая

площадка

"Муринская"

Санкт-Петербург

Производственная

площадка

"Звёздная"

Москва

Хлебобулочные и

кондитерские

изделия;

продукция

длительного срока

хранения,

быстрозаморожен

ные продукты.

Численность

сотрудников: 996

Хлебобулочные и

кондитерские

изделия;

продукты

здорового

питания.

Замороженные

полуфабрикаты

Численность

сотрудников: 405

Численность

сотрудников: 156

Хлебобулочные и

кондитерские

изделия;

продукция

длительного

срока хранения,

быстрозамороже

нные продукты.

Численность

сотрудников: 996

Рисунок 2.2 - ОАО «Фацер» в России

Ранее в состав входило производство «Василеостровская» (СанктПетербург), но в 2014 году руководством было принято решение о

прекращении производства на данной площадке. Причиной закрытия завода

является обеспечение недостаточно эффективного производства с высоким

38

энергопотреблением, связанного с невозможностью переоборудования в силу

расположения

производства

(центральная

часть

города).

Однако,

производство товаров было своевременно перенесено, а сотрудникам

предложили аналогичные должности на других производственных площадках

компании.

Совокупная численность работников ОАО «Фацер» составляет 3169

человек по состоянию на февраль 2015 года, что в процентном выражении от

численности сотрудников всей группы Fazer равно 24%.

Рассмотрим организационную структуру управления ОАО «Фацер»

(рис 2.3).

Генеральный

директор

Заместитель ГД

Заместитель

по связям с

ГД по

общественфинансами и

ностью

экономике

оперативного

снабжения

Заместитель

Директор по

ГД по

правовым

управлению

вопросам

персоналом

Директор по

производству

«Смоленская»

Заместитель

ГД по

маркетингу

Директор по

производству

«Муринская»

Директор по

безопасности

Директор по

снабжению

Заместитель

ГД по

производству

и логистике

Директор по

производству

«Звездная»

Заместитель

ГД по

продажам

Директор по ITтехнологиям и

оптимизации

бизнес процессов

Директор по

производству

«НЕВА»

Рисунок 2.3 - Организационная структура управления ОАО «Фацер»

Тип организационной структуры управления ОАО «Фацер» - линейнофункциональная, в основе которой лежит принцип департаментализации.

Деятельность и характеристики каждого функционального звена – в данной

компании их 10 – соответствуют наиболее важным направлениям

39

деятельности всей организации в целом. Во главе каждого функционального

подразделения стоит линейный руководитель, которому подчиняется весь

персонал его подразделения. На схеме выше (рис. 2.3) отражено

исключительно подчинение руководящих звеньев, т.е. от каждого звена

схемы следует еще одно звено – персонал. Однако в рамках каждого отдела

далее ответвляется своя организационная структура. В данной работе

рассматривается процесс управления закупками, поэтому далее представлена

структура отдела снабжения компании (рис. 2.4).

Директор по

снабжению

Старший

менеджер

снабжению

Руководитель

отдела

оперативного снабжения

Старший

специалист по

закупкам

Специалисты

по закупкам

Старший

специалист по

техническим

закупкам

по

Руководитель

товарного

направления

(инвестиции)

Заместитель директора по снабжению

Менеджеры

плановоэкономической

группы

Руководитель

товарного

направления

(упаковка)

Байеры

Руководитель

товарного

направления (сырье

и материалы)

Руководитель

товарного

направления

(запчасти

и

комплектующие)

Рисунок 2.4 - Структура отдела снабжения компании

Если же говорить строго о организационной структуре отдела

снабжения, то здесь так же выражена линейно-функциональная система

управления. Данную схему можно образно разделить на две части, выделив

40

отдел оперативного снабжения и планово-экономическую группу. В зону

ответственности сотрудников отдела оперативного снабжения входит

создание заказов за закупку, работа с новым сырьем, брак и рекламация,

обеспечение бесперебойности производственного процесса. Сотрудники

планово-экономической группы сосредоточены на заключении и пролонгации

контрактов с поставщиками, а так же на организации и проведении тендеров.

2.2 Анализ финансовой деятельности компании

Анализ

финансовой

отчетности

компании

является

процедурой

исследования результатов финансовой деятельности компании и ее общего

финансового состояния для обеспечения возможности эффективного развития в

будущем. Как правило, результаты анализа финансовой отчетности являются

основой для разработки стратегии развития компании, а так же для обоснования

разработки и принятия управленческих решений [9, c.214].

Данная работа сфокусирована на эффективности управления поставками и

запасами. По этой причине необходимость в глубоком и детальном анализе

финансовой деятельности отсутствует, а значит логичным будет применение

экспресс-анализа. Экспресс-анализ целесообразен

в том случае, когда

существует необходимость в анализе финансового состояния при ограниченных

временных ресурсах, а так же неполноте первичной информации [12, c.114]. Он

основан на расчете финансовых коэффициентов, помогающих предоставить

характеристику некоторым аспектам финансовой деятельности и оценить

финансовое состояние в общем виде. При расчете каждого показателя

используются данные бухгалтерской отчетности ОАО «Фацер» за декабрь 2014

года (Приложение А) [48].

Первым этапом данного анализа является расчет показателей финансовой

устойчивости. Эти показатели помогают оценить насколько компания устойчива

41

на рынке, а так же насколько она зависима от внешних источников

финансирования.

Для понимания структуры средств компании, необходимо рассчитать

коэффициент финансирования − КФ , который отражает отношение собственных

средств к заемным. Расчет выглядит следующим образом (2.1):

Кф =

СС

2 276 241 000

=

= 2,39

ЗС

952 334 000

(2.1)

где СС – собственные средства компании;

ЗС – заемные средства.

Нормативное значение коэффициента финансирования более 1 [18, c.86],

для ОАО «Фацер» данное значение составляет 2,39 (2.1). Это говорит об

устойчивом финансовом состоянии и высокой платежеспособности предприятия

в целом. К тому же, высокое значение данного показателя увеличивает

вероятность привлечения дополнительного финансирования.

Для анализа достаточности собственных средств с целью финансирования

операционной деятельности, необходимо провести расчет коэффициента

обеспеченности оборотных активов собственными оборотными средствами КООАСОС . Расчет выглядит следующим образом (2.2):

КООАСОС =

СС + ДО − ВА

2 276 241 000 + 712 893 000 − 2 721 348 000

=

= 0,1

ОА

2 846 657 000

где ДО – долгосрочные обязательства;

ВА – внеоборотные активы;

ОА – оборотные активы.

(2.2)

42

Нормальное значение данного коэффициента составляет 0,1. Для ОАО

«Фацер» показатель КООАСОС находится в пределах нормы (2.2), что говорит о

состоятельности организации и низкой степени банкротства.

Вторым этапом экспресс-анализа является оценка ликвидности компании,

которая позволяет оценить способность организации оплачивать в течение

отчетного периода свои краткосрочные обязательства [12, c.134].

Для начала необходимо рассчитать коэффициент абсолютной ликвидности

КАЛ :

КАЛ =

ДС + КФВ

335 001 000 + 382 812 000

=

= 0,29

ТО

2 578 872 000

(2.3)

где ДС – денежные средства;

КФВ - краткосрочные финансовые вложения;

ТО – текущие обязательства.

Этот коэффициент (2.3) является важным не только для организации как

таковой, но и для ее поставщиков сырья и материалов. Нормально значение

должно превышать значение 0,29. Для ОАО «Фацер» значение коэффициента

абсолютной ликвидности составляет 0,29. Это означает, что компания способна

погасить не менее 29% краткосрочных обязательств каждый день.

Далее следует рассчитать коэффициент текущей ликвидности - КТЛ . Он

показывает насколько компания способна погасить свои краткосрочные

обязательства исключительно за счет оборотных активов. Расчет производится

следующим образом:

КТЛ =

ОА

2 846 657 000

=

= 1,2

ТО

2 578 872 000

(2.4)

Для компании «Фацер» показатель текущей ликвидности равен 1,2 (2.4).

Это означает, что компания в состоянии самостоятельно оплачивать текущие

43

счета. КТЛ является предметом интереса инвесторов, т.к. чем выше значение

данного коэффициента, тем выше платежеспособность предприятия [9, c.244].

Третьим этапом экспресс-анализа является оценка оборачиваемости. Для

этого необходимо рассчитать несколько коэффициентов, которые позволят дать

общую оценку оборачиваемости предприятия.

Во-первых,

необходимо

рассчитать

коэффициент

оборачиваемости

активов КОА , который характеризуется количеством полных циклов обращения

товаров за период. Однако, для объективной оценки данного показателя

необходима его оценка в динамике. Производится расчет сперва для 2013 года

(2.5) , далее для 2014, следующим образом (2.6):

КОА13 =

В

14 071 899 000

=

= 2,05

А

6 842 110 000

(2.5)

КОА14 =

В

15 603 958 000

=

= 2,5

А

6 325 749 000

(2.6)

где В – выручка за отчетный период (год);

А – среднегодовая величина актива.

КОА находится в сильной зависимости от специфики отрасли, в которой

функционирует предприятие. Поэтому объективно оценить его значение не

всегда возможно. Для ОАО «Фацер» в 2014 году значение коэффициента равно

2,5 (2.6), что говорит о росте скорости оборачиваемости капитала по сравнению

с 2013 годом (2.5). Это означает, что каждая единица продукции начинает

приносить больше прибыли, чем в предыдущем периоде.

Для

дальнейшего

анализа

следует

рассчитать

коэффициент

оборачиваемости оборотных активов - КООА , на которых сфокусирована данная

работа. Этот коэффициент показывает насколько эффективно компанией

используются оборотные активы. Расчет необходимо произвести так же для двух

периодов с целью оценки динамики:

44

КООА13 =

В

14 071 899 000

=

= 4,93

АО

2 846 657 000

(2.8)

КООА14 =

В

15 603 958 000

=

= 5,41

АО

2 993 408 000

(2.9)

Увеличение

оборачиваемой

значения

скорости

показателя

оборотных

КООА

активов

свидетельствует

компании.

о

росте

Коэффициент

показывает, сколько рублей выручки приходится на один рубль оборотных

активов компании. Увеличение показателя в 2014 году (2.9) по сравнению с его

значением в 2013 году (2.8) говорит о положительной динамике, так как чем

выше значение данного коэффициента, тем больше рублей приходится на

вложенные деньги в оборотные активы.

Четвертым этапом экспресс-анализа является оценка рентабельности

активов, которая позволяет оценить в общем виде эффективность предприятия

[12, c.210]. Для этого рассчитывается коэффициент рентабельности активов РА ,

который

показывает

величину

чистой

прибыли,

находящуюся

в

использовании компании. Расчет ведется следующим образом:

РА13 =

ЧП

149 903 000

∗ 100% =

∗ 100% = 2,1%

А

7 083 494 000

(2.10)

РА14 =

ЧП

615 913 000

∗ 100% =

∗ 100% = 11%

А

5 568 005 000

(2.11)

За год показатель рентабельности активов компании вырос в 5 раз (2.10,

2.11). Это напрямую связано с ростом чистой прибыли компании, а так же

свидетельствует о росте оборачиваемости активов. РА учитывает все активы

компании, а значит показывает способность организации генерировать прибыль,

не учитывая структуру капитала.

45

Итак, для экспресс-анализа финансовой деятельности компании ОАО

«Фацер» проведен расчет коэффициентов, позволяющих дать общую оценку

финансовому

состоянию

организации.

Рост

таких

показателей,

как

оборачиваемость активов, рентабельности активов, а так же значения

коэффициентов финансирования и ликвидности, которые соответствуют

принятым нормам, говорят о стабильном финансовом положении компании на

рынке. Ежегодный рост выручки от реализации и чистой прибыли компании так

же является положительной тенденцией развития компании в своем сегменте.

2.3 Управление поставками и запасами в компании

В компании ОАО «Фацер» внедрена корпоративная информационная

система SAP, которая включает в себя модуль управления поставками и

запасами.

Бизнес-процесс управления поставками и запасами начинается с проекта

заказа на поставку в системе SAP – сигнал о наличии потребности в материалах.

Происходит это следующим образом.

Отдел сбыта компании получает данные о рыночной конкретной

количественной потребности клиента. Прогнозирование сбыта происходит

заранее на этапе составления производственной программы. Результатом этой

процедуры являются потребности в готовых изделиях, которые для производства

являются вторичными потребностями. Этот результат представляет собой

исходные данные для планирования потребности в материалах. С целью

удовлетворения этой потребности существует необходимость в вычислении

объемов и даты заказа, планировании элементов заготовки для производства

(заявок на изготовление, закупку или перемещение).

На данном этапе существует 2 возможных варианта получения

необходимых ТМЦ: собственное производство и производство на стороне. Если

существует потребность в ТМЦ, изготавливаемых на собственном производстве,

46

ведется расчет вторичных потребностей и компонентов, которые необходимы

для готового изделия [39, c.211]. В случае, когда изделия производятся на

стороне, происходит инициация процесса закупки. Это влечет за собой выбор

подходящего поставщика, тендер, заключение договоров и т.д.

После прохождения всех описанных этапов появляется четкая потребность

в материалах от конкретного поставщика в виде заявки на закупку, которая

отражается у менеджера по закупкам в системе SAP. Или же данная заявка

создается вручную – сотрудник сам определяет какой вид продукции или сырья,

в какому числу и в каком количестве необходимо поставить.

Далее в планово-экономической группе идет процесс подбора поставщика.

Рассматриваются поставщики, с которыми существует или существовал

контракт. Если же поставщика необходимого к закупке материала не существует

в базе, или же предложенные условия не устраивают компанию, проводится

тендер. Порядок и условия проведения тендера регламентируются в СТП К.502014 «Порядок проведения тендера» и состоит из следующих этапов:

- Подготовка технического задания;

- Анализ рынка потенциальных и существующих поставщиков;

- Подготовка и отправка запроса поставщикам;

- Получение предложений от поставщиков и их анализ;

- Проверка службой безопасности поставщиков, вышедших в финал

тендера;

- Подготовка финальных предложений и результаты для подтверждения

тендерной комиссией;

- Тендерная комиссия проводит оценку результатов и подтверждает/не

подтверждает результаты;

- Информирование всех участников тендера о результатах;

- Подготовка специалистом отдела договора для заключения;

- Заключение договоров поставки или согласование с поставщиками

изменения условий заключенных договоров.

47

Решение о закупке определенных ТМЦ без проведения тендера так же не

исключается. Оно может быть принято в случае отсутствия альтернативных

поставщиков; риска недовыпуска продукции из-за аварийности производства;

высокой срочности в потребности материалов по указу генерального директора;

на основании решения местной администрации о выборе поставщика.

Теперь, когда поставщик выбран или же был изначально известен, в

Purchase Requisition (PR, или заявка на поставку) вносятся данные о поставщике

и стоимости на необходимые товары. Для этого в поле команды необходимо

ввести код транзакции ME51N и заполнить пустые ячейки. Если же необходимо

создать подобную заявку но на другой период времени или с иным количеством,

можно ее просто скопировать, изменив соответствующие данные [41, c.421].

Далее заполняются данные о номере завода (адреса поставки), количестве

(если не указано автоматически) и дате поставки. Далее нажимается кнопка

сохранения заказа и ему присваивается определенный номер, по которому

можно отследить любую информацию о данной заявке. Далее у создателя заявки

существует возможность изменить ее – транзакция ME52N, или же просмотреть

– транзакция ME53N.

После этого создается Purchase Order (PO) – заказ на поставку, в котором

дублируется PR и добавляется подробно прописанные условия поставки:

условия платежа, ИНКОТЕРМС, валюта платежа, курс валюты (можно

фиксировать). Это происходит при запуске транзакции

ME59N. Далее все