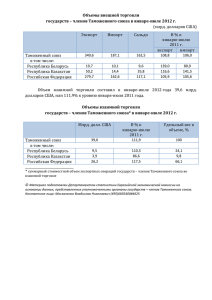

(или) законодательства государств – членов Таможенного союза

advertisement

законодательства государств – членов Таможенного союза")

Результаты мониторинга Соглашения о взаимной административной помощи таможенных органов государств – членов Таможенного союза от 21 мая 2010 года В соответствии со статьей 22 Соглашение подлежит ратификации и временно применяется со дня вступления в силу Договора о Таможенном кодексе Таможенного союза от 27 ноября 2009 года. Соглашение ратифицировано: Республикой Беларусь – Закон Республики Беларусь от 10.01.2011 № 235–З; Республикой Казахстан – Закон Республики Казахстан от 30.06.2010 № 311–IV; Российской Федерацией – Федеральный закон Российской Федерации от 27.07.2010 № 15-ФЗ. Уведомления о выполнении Сторонам внутригосударственных процедур, необходимых для вступления Соглашения в силу, получены: от Республики Беларусь – 24.01.2011; от Республики Казахстан – 30.06.2010; от Российской Федерации – 07.02.2011. Сферой действия Соглашения о взаимной административной помощи таможенных органов государств – членов Таможенного союза от 21 мая 2010 года (далее – Соглашение) является: обмен информацией, способствующей обеспечению соблюдения таможенного законодательства Таможенного союза и законодательств государств – членов Таможенного союза; проведение отдельных форм таможенного контроля по поручению таможенного органа другого государства – члена Таможенного союза; взаимное признание решений, принятых таможенными органами. Таким образом, Соглашение реализует положения главы 17 Таможенного Кодекса Таможенного союза. Соглашение содержит нормы прямого действия: Часть I: общие положения (сфера действия, термины). Часть II: обмен информацией между таможенными органами (решается на основе применимых в отношениях между Сторонами международных договоров). Часть III: проведение отдельных форм таможенного контроля по поручению таможенного органа одного из государств – членов Таможенного Союза таможенному органу другого государства – члена Таможенного союза (направление и исполнение поручения, его форма, порядок направления поручения). Часть IV: проведение отдельных форм таможенного контроля с применением системы управления рисками. Часть V: взаимное признание решений, принятых таможенными органами. 2 Часть V: заключительные положения (использование информации, язык, разрешение споров, внесение изменений). Содержит отсылочные нормы на национальное законодательство: основания для отказа в предоставлении информации по запросу (ст. 8 Соглашения) и в исполнении поручения (ст. 14 Соглашения). Состояние технической (информационной) составляющей Соглашения: организация обмена информацией в электронном виде возложена на центральные таможенные органы (ст. 3 Соглашения). Иная информация, касающаяся Соглашения: Исходя из правового анализа положений Соглашения, можно сделать вывод, что взаимная административная помощь должна строиться на организации взаимодействия таможенных органов государств Сторон (прежде всего центральных). Таким образом, практическая организация взаимодействия таможенных органов государств Сторон возможна, в том числе, и в рамках деятельности Объединенной коллегии таможенных служб государств – членов Таможенного союза. В целях мониторинга реализации Соглашения был направлен соответствующий запрос в таможенные службы государств – членов Таможенного союза. Справочно: Письмо ЕЭК от 03.06.2013 № 18-185. Проблемные вопросы при реализации Соглашения, а также предложения, направленные на совершенствование норм Соглашения, у таможенных служб отсутствуют. Справочно: Письмо Государственного таможенного комитета Республики Беларусь от 11.07.2013 № 09/8824; Письмо Комитета таможенного контроля Министерства финансов Республики Казахстан от 15.07.2013 № КБК-11-23-16365-КТК-7774; Письмо Федеральной таможенной службы (ФТС России) от 22.07.2013 № 16-61/31362. По информации, полученной от таможенных органов Сторон, проблемных вопросов при применении данного Соглашения не возникает, предложения, направленные на совершенствование норм Соглашения отсутствуют. Соглашение применяется в полном объеме, не требует внесения изменений и (или) дополнений. В рамках кодификации международных соглашений, формирующих договорно-правовую базу Таможенного союза и Единого экономического пространства, положения Соглашения подлежат включению в Таможенный кодекс Таможенного союза (проект Таможенного кодекса Евразийского экономического союза). 3 Результаты мониторинга Договора об Объединенной коллегии таможенных служб государств-членов Таможенного союза от 22 июня 2011 года Департаментом таможенной инфраструктуры ЕЭК проведен мониторинг применения положений Договора об Объединенной коллегии таможенных служб государств – членов Таможенного союза от 22 июня 2011 года (далее – Договор). Справочно: В соответствии со статьей 16 Договор вступает в силу с даты получения депозитарием последнего письменного уведомления по дипломатическим каналам о выполнении Сторонами внутригосударственных процедур, необходимых для вступления настоящего Договора в силу. Договор подлежит ратификации и временно применяется с даты подписания. Договор ратифицирован: Республикой Беларусь – Закон Республики Беларусь от 04 мая 2012 г. № 368-3. Республикой Казахстан – Закон Республики Казахстан от 15 ноября 2012 года № 49-V; Российской Федерацией – Федеральный закон от 25 июня 2012 года № 92-ФЗ. Наличие Договора иными правовыми актами (например, Таможенным кодексом Таможенного союза, Перечнем международных договоров, составляющих договорно-правовую базу Таможенного союза, Планом мероприятий по реализации соглашений, формирующих Единое экономическое пространство и т.д.) не предусмотрено. Договор разработан в целях координации взаимодействия таможенных служб государств – членов Таможенного союза, а также обеспечения реализации целей и задач Таможенного союза, унификации применения таможенного законодательства и таможенного регулирования по вопросам, входящим в компетенцию таможенных органов государств – членов Таможенного союза. Договор содержит в основном нормы прямого действия, которые определяют цель создания и структуру Объединенной коллегии таможенных служб государств – членов Таможенного союза (далее – Объединенная коллегия), регламент ее работы, а также основные задачи, функции и права Объединенной коллегии, за исключением: части 5 статьи 3, в соответствии с которой порядок работы Объединенной коллегии определяется Правилами процедуры, утверждаемыми Председателем по итогам рассмотрения Объединенной коллегией; 4 части 3 статьи 10, в соответствии с которой перечень иных функций, выполняемых Секретариатом, определяется Положением о Секретариате Объединенной коллегии, утверждаемым Председателем. Договор не содержит отсылочных норм на решения Комиссии Таможенного союза (правопреемником которой является Евразийская экономическая комиссия) и на национальное законодательство государств – членов Таможенного союза. В целях достижения и объективного выполнения мониторинга был направлен запрос в таможенные службы государств – членов Таможенного союза с просьбой представить следующую информацию (исх. ЕЭК от 02 сентября 2013 года № 19-102): об актах государств – членов Таможенного союза, принятых (изданных) для целей исполнения Договора (при наличии); об изменениях, внесенных в акты государств – членов Таможенного союза в целях исполнения Договора и о достигнутых результатах в связи с такими изменениями; оценку деятельности Объединенной коллегии как координатора взаимодействия таможенных служб государств – членов Таможенного союза; о наличии предложений, направленных на совершенствование деятельности Объединенной коллегии для обеспечения реализации целей и задач Таможенного союза; о проблемных вопросах, возникающих при применении Договора таможенными органами. Получены ответы сторон: письмо ГТК Республики Беларусь от 02 октября 2013 года № 09/12610; письмо ФТС от 25 сентября 2013 года № 16-61/42460. От Комитета таможенного контроля Министерства финансов Республики Казахстан по состоянию на 01 ноября 2013 года информация не поступила. В результате мониторинга установлено. 1. В соответствии со статьей 2 Договора Объединенная коллегия осуществляет свою деятельность в пределах полномочий, предусмотренных Договором, другими международными договорами государств – членов Таможенного союза, регулирующими таможенные правоотношения в Таможенном союзе, решениями Межгосударственного Совета ЕврАзЭС (Высшего органа Таможенного союза) и Комиссии Таможенного союза. По состоянию на 01 ноября 2013 года иные международные договора государств – членов Таможенного союза, регулирующие таможенные правоотношения в Таможенном союзе, решения Межгосударственного Совета ЕврАзЭС (Высшего органа Таможенного союза) и Комиссии 5 Таможенного союза, или иные правовые акты, устанавливающие полномочия Объединенной коллегии отсутствуют. 2. В соответствии со статьей 3 Договора в состав Объединенной коллегии входят Председатель, его заместители, а также руководящие работники центральных таможенных органов государств Сторон (по должностям) из числа членов коллегий центральных таможенных органов государств Сторон с равным представительством от каждого центрального таможенного органа. Норм, предусматривающих количество членов Объединенной коллегии и (или) порядок утверждения ее состава, Договором не предусмотрено. Включение в состав Объединенной коллегии представителей Евразийской экономической комиссии не предусмотрено. Часть 5 статьи 3 предусматривает утверждение Правил процедуры, в соответствии с которыми определяется порядок работы Объединенной коллегии. По состоянию на 1 ноября 2013 года информации об утверждении данного документа не имеется (документ не утвержден). 3. В соответствии со статьей 4 Договора заседания Объединенной коллегии проводятся не реже одного раза в квартал. По просьбе хотя бы одного из центральных таможенных органов государств Сторон могут проводиться внеочередные заседания Объединенной коллегии. По состоянию на 1 ноября 2013 года проведено 9 заседаний Объединенной коллегии. 4. В соответствии со статьями 5 и 6 Договора определены основные задачи и функции Объединенной коллегии. Основными задачами Объединенной коллегии являются: координация деятельности таможенных служб государств Сторон в рамках Таможенного союза; участие в формировании единой правовой базы Таможенного союза по вопросам таможенного дела в части, касающейся компетенции таможенных служб государств Сторон; обеспечение единообразного применения таможенного законодательства Таможенного союза в пределах своей компетенции; обеспечение унифицированного порядка организации таможенного оформления и таможенного контроля товаров и транспортных средств на единой таможенной территории Таможенного союза; содействие реализации таможенной политики на единой таможенной территории Таможенного союза. Объединенная коллегия осуществляет следующие функции: мониторинг исполнения норм таможенного законодательства Таможенного союза; подготовка предложений по совершенствованию таможенного законодательства Таможенного союза и внесение их на рассмотрение органов Таможенного союза; участие в создании правовых и организационных условий для 6 формирования и функционирования единой таможенной территории Таможенного союза; содействие реализации решений, принятых Межгосударственным Советом ЕврАзЭС (Высшим органом Таможенного союза) и Комиссией Таможенного союза; подготовка и принятие совместных планов и мер, направленных на обеспечение единообразного соблюдения норм таможенного регулирования в Таможенном союзе, контроль за соблюдением которых возложен на таможенные органы государств Сторон; разрешение основных вопросов взаимодействия таможенных служб государств Сторон в сфере таможенного регулирования в Таможенном союзе; обсуждение спорных вопросов, связанных с толкованием и (или) применением таможенного законодательства Таможенного союза; анализ и рассмотрение хода реализации актов, регулирующих таможенные отношения в Таможенном союзе; инициирование в установленном порядке перед Сторонами и участие в разработке и реализации программ развития Таможенного союза в сфере таможенного регулирования в Таможенном союзе; подготовка и внесение на рассмотрение органов Таможенного союза предложений по совершенствованию таможенного регулирования в Таможенном союзе, унификации таможенных правил и форм таможенных документов; координация деятельности, направленной на обеспечение контроля за соблюдением запретов и ограничений; рассмотрение и подготовка рекомендаций таможенным службам государств Сторон по обеспечению единообразного применения правил определения страны происхождения товаров; рассмотрение и подготовка предложений для органов Таможенного союза по разработке и совершенствованию порядка декларирования, контроля таможенной стоимости товаров и уплаты таможенных платежей; мониторинг соблюдения унифицированного порядка таможенного контроля, единообразного и эффективного применения унифицированных таможенных процедур в государствах – членах Таможенного союза; подготовка предложений по совершенствованию форм и методов таможенного контроля; мониторинг применения таможенными службами государств Сторон унифицированных правил перемещения физическими лицами через таможенную границу Таможенного союза товаров для личного пользования и порядка декларирования таких товаров; мониторинг единообразного применения единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза; рассмотрение предложений и разработка рекомендаций по внесению изменений в единую Товарную номенклатуру внешнеэкономической 7 деятельности Таможенного союза; организация осуществления таможенными органами государств Сторон контроля за соблюдением законодательства, регламентирующего порядок ввоза и вывоза валютных ценностей, а также осуществления иных функций, предусмотренных валютным законодательством государств Сторон; организация взаимодействия таможенных служб государств Сторон по борьбе с контрабандой, иными преступлениями в сфере таможенного регулирования в Таможенном союзе, а также административными правонарушениями; координация разработки, совершенствования и внедрения информационных систем и информационных технологий, применяемых таможенными службами государств Сторон, обеспечение информационной безопасности; разработка и реализация системы совместных мер таможенных служб государств Сторон по пресечению незаконного оборота наркотических средств и психотропных веществ, оружия, предметов художественного, исторического и археологического достояния народов государств Сторон и народов зарубежных стран, объектов интеллектуальной собственности, видов животных и растений, находящихся под угрозой исчезновения, их частей и дериватов, других товаров, подпадающих под запреты и ограничения; разработка мер и создание условий в пределах компетенции таможенных служб государств Сторон, способствующих ускорению товарооборота через таможенную границу Таможенного союза, а также содействующих развитию внешнеэкономических связей государств Сторон, предприятий, учреждений, организаций и граждан государств Сторон, включая развитие таможенной инфраструктуры, обеспечение реализации этих мер; участие в пределах своей компетенции в международном сотрудничестве по таможенным вопросам, координация участия в нем центральных таможенных органов государств Сторон; разработка предложений по определению области рисков, в отношении которых таможенные органы Сторон в обязательном порядке разрабатывают и применяют меры по их минимизации; разработка методологических основ функционирования системы управления рисками для формирования единых стандартов системы управления рисками и обеспечения единообразного их применения в рамках Таможенного союза. Пересечений по задачам и функциями Объединенной коллегии с задачами и функциями с Евразийской экономической комиссии или консультативными органами, создаваемыми при Евразийской экономической комиссии, в частности Консультативного комитета по таможенному регулированию, не выявлено. 8 На заседаниях Объединенной коллегии вырабатываются унифицированные подходы по вопросам согласованного ведения таможенного дела, возникающим в практической деятельности таможенных служб государств – членов Таможенного союза по различным направлениям. Всего принято 127 решений Объединенной коллегии, направленных на решение задач и реализацию функций, определенных Договором. 5. В соответствии со статьей 7 Договора определены основные права Объединенной коллегии. На основании части 5 статьи 7 Договора Объединенная коллегия имеет право создавать в установленном порядке постоянные или временные рабочие группы, необходимые для подготовки вопросов в сфере таможенного регулирования в Таможенном союзе. Порядок создания рабочих групп не установлен. В соответствии с решениями Объединенной коллегии созданы рабочие группы по наиболее важным направлениям таможенной деятельности: по развитию системы управления рисками в рамках таможенных органов государств – членов Таможенного союза; по развитию и применению таможенного контроля после выпуска товаров; по вопросам классификации товаров; по вопросам защиты интеллектуальной собственности; по вопросам применения уголовного законодательства и законодательства об административных правонарушениях государств-членов Таможенного союза в области нарушений таможенного законодательства; по таможенной экспертизе и экспертным исследованиям. В состав рабочих групп при Объединенной коллегии входят только представители таможенных служб государств – членов Таможенного союза. На основании части 10 статьи 7 Договора Объединенная коллегия обладает иными правами в соответствии с международными договорами государств – членов Таможенного союза, регулирующими таможенные правоотношения в Таможенном союзе, решениями Межгосударственного Совета ЕврАзЭС (Высшего органа Таможенного союза) и Комиссии Таможенного союза. По состоянию на 01 ноября 2013 года иные международные договора государств – членов Таможенного союза, регулирующие таможенные правоотношения в Таможенном союзе, решениями Межгосударственного Совета ЕврАзЭС (Высшего органа Таможенного союза) и Комиссии Таможенного союза, или иные правовые акты, устанавливающие права Объединенной коллегии отсутствуют. 6. В соответствии со статьей 8 Договора определены права и обязанности членов Коллегии. Каких-либо противоречий не выявлено. 7. В соответствии со статьей 9 Договора определен порядок принятия решений Объединенной коллегии. 9 Частью 3 статьи 9 Договора предусмотрено, что решения Объединенной коллегии в семидневный срок с даты принятия объявляются для исполнения приказами руководителей центральных таможенных органов государств Сторон, издаваемыми ими в пределах полномочий, установленных законодательством каждого из государств Сторон соответственно. Выявлено противоречие в терминологии, а именно «государств Сторон». Кроме этого, по состоянию на 1 ноября 2013 года в Евразийской экономической комиссии отсутствует информация о выполнении данной нормы в ГТК Республики Беларусь и КТК Министерства финансов Республики Казахстан. В ФТС в целях объявлений решений Объединенной коллегии, принятых на первых 8-ми заседаниях, изданы приказы ФТС России от 31 октября 2011 г. № 2222, от 16 декабря 2011 г. № 2531, от 22 марта 2012 г. № 541, от 14 июня 2012 г. № 1170, от 12 сентября 2012 г. № 1840, от 17 декабря 2012 г. № 2546, от 06 марта 2013 г. № 439, от 19 июня 2013 г. № 1134 8. В соответствии со статьями 10, 11 и 12 Договора определены функции Секретариата Объединенной коллегии, порядок организационнотехнического и финансового обеспечения деятельность Коллегии, а также иные нормы затрагивающие организацию деятельности Коллегии и ее Секретариата. При этом часть 2 статьи 10 Договора предусматривает наличие Положения о Секретариате Объединенной коллегии, утверждаемого Председателем. Нормы, определяющие порядок утверждения данного Положения отсутствуют. По состоянию на 1 ноября 2013 года информации об утверждении данного документа не имеется (документ не утвержден). 9. Нормы статьей 13 – 16 Договора касаются оговорок и толкований Договора, порядка внесения изменений в Договор и вступления в силу Договора. 10. Договор не предусматривает технической или информационной составляющей. 11. За период применения Договора у таможенных служб проблем в работе Объединенной коллегии не возникало. Предложений, направленных на совершенствование деятельности Объединенной коллегии, от таможенных служб государств – членов Таможенного союза не поступило. По состоянию на 1 ноября 2013 года в ЕЭК отсутствует информация о наличии решений судебных органов по применению Договора или о наличии обращений, предложений, заявлений и жалоб субъектов предпринимательской деятельности и (или) граждан государств – членов Таможенного союза. 10 Вывод: Мониторинг хода реализации Договора в целом показал, что Сторонами выполнены меры по вступлению в силу Договора, Договор реализован, и его положения в основном соблюдаются (применяются на практике). В рамках кодификации международных соглашений, формирующих договорно-правовую базу Таможенного союза и Единого экономического пространства, положения Соглашения должны быть учтены при разработке Договора о Евразийском экономическом союзе и (или) проекта Таможенного кодекса Евразийского экономического союза. При кодификации Договора, его положения подлежат пересмотру и актуализации, в части выявленных неточностей, а также с учетом нормативно-правовой базы ТС и ЕЭП, принятой после вступления в силу этого договора, изменений, планируемых в связи с созданием Евразийского экономического союза, в том числе в части институциональной структуры Евразийского экономического союза и создаваемых в его рамках органов. 11 Результаты мониторинга Соглашения о требованиях к обмену информацией между таможенными органами и иными государственными органами государств-членов Таможенного союза от 21 мая 2010 года Департаментом таможенной инфраструктуры ЕЭК проведен мониторинг применения положений Соглашения о требованиях к обмену информацией между таможенными органами и иными государственными органами государств – членов Таможенного союза от 21 мая 2010 года (далее – Соглашение). Справочно: Соглашение подлежит ратификации и временно применяется с даты вступления в силу Договора о Таможенном кодексе Таможенного союза от 27 ноября 2009 года. В соответствии со статьей 10 Соглашение вступает в силу со дня получения депозитарием последнего письменного уведомления по дипломатическим каналам о выполнении государствами Сторон внутригосударственных процедур, необходимых для вступления настоящего Соглашения в силу. Соглашение ратифицировано: Республикой Беларусь – Закон Республики Беларусь от 10 января 2011 г. № 233-З. Республикой Казахстан – Закон Республики Казахстан от 30 июня 2010 г. № 313-IV; Российской Федерацией – Федеральный закон от 15 ноября 2010 г. № 302-ФЗ. Соглашение вступило в силу 24 января 2011 года. Разработка Соглашения предусмотрена статьей 124 Таможенного кодекса Таможенного союза (далее – ТК ТС). Соглашение также разработано для правого регулирования вопросов, не урегулированных ТК ТС и дополняет положения статей 8 и 46 ТК ТС, предусматривающих правовое регулирование отношение к информации, полученной таможенными органами, и обмен ее между таможенными органами и иными заинтересованными государственными органами государств – членов Таможенного союза, таможенными органами иностранных государств, международными и иными организациями. Справочно: Статья 8 ТК ТС регулирует обмен информацией между таможенными органами и иными государственными органами одного государства – члена Таможенного союза. Статья 46 ТК ТС определяет участие таможенных органов государств –членов Таможенного союза в международном информационном 12 обмене с таможенными органами иностранных государств, а также международными и иными организациями. Статья 124 ТК ТС регулирует обмен информации между таможенными органами государств – членов Таможенного союза. Таким образом, вопросы обмена информацией между таможенными органами одного государства – члена Таможенного союза и иными государственными органами одного государства – члена Таможенного союза ни чем не урегулирован на уровне ТК ТС. Неурегулированные в ТК ТС положения обмена информацией между таможенным органом одного государства – члена Таможенного союза и государственным органом другого государства – члена Таможенного союза нашли свое отражение в части 2 статьи 1 Соглашения и определяют, что обмен информацией между таможенными органами и иными государственными органами государств-членов Таможенного союза осуществляется только через таможенные органы государств – членов Таможенного союза. Содержит нормы прямого действия: Статьи 1,2,4,6,7,8,9,10 Соглашения определяют сферу действия, термины, используемые в Соглашении, иные нормы прямого действия. Не содержит отсылочных норм на решения КТС (ЕЭК). Не содержит отсылочных норм на национальное законодательство государств-членов Таможенного союза. Содержит отсылочные нормы, предусматривающие разработку: международных соглашений и иных международных нормативных актов государств – членов Таможенного союза (статья 3); технических условий и (или) технологий информационного взаимодействия (статья 5). Состояние технической (информационной) составляющей Соглашения: не требуется. В целях достижения и объективного выполнения мониторинга были подготовлены и направлены запросы в таможенные службы государств – членов Таможенного союза с просьбой представить информацию: реквизиты международных соглашений и иных международных нормативных правовых актах государств-членов Таможенного союза, утвержденных в соответствии со статьей 3 Соглашения для определения состава и порядка обмена информацией между таможенными органами государств-членов Таможенного союза; информацию о Технических условиях или Технологиях информационного взаимодействия, разработанных в соответствии со статьей 5 Соглашения для целей реализации требований заключенных международных соглашений и иных международных нормативных правовых актах государств-членов Таможенного союза; 13 о проблемных вопросах, возникающих при применении Соглашения таможенными органами; о наличии предложений, направленных на совершенствование норм Соглашения. Таможенными службами государств-членов Таможенного союза представлены ответы (письма ГТК Республики Беларусь от 02 августа 2013 г. № 09/9821, КТК Министерства финансов Республики Казахстан от 04 сентября 2013 г. № КБК-11-23-21811-КТК-10009 и ФТС от 13 сентября 2013 г. № 16-61/40638), что иные нормативные правовые акты для обеспечения практической реализации положений Соглашения в Республике Беларусь, Республике Казахстан и Российской Федерации не издавались, проблемных вопросов при соблюдении положений Соглашения не выявлено, предложений, направленных на совершенствование норм Соглашения, нет. В то же время сотрудниками Департамента таможенной инфраструктуры ЕЭК проведен анализ выполнения требований Соглашения по двум направлениям. 1. Взаимодействие между таможенными органами государств – членов Таможенного союза (часть 1 Статьи 3). В соответствии со Статьей 3 состав и порядок обмена информацией между таможенными органами государств – членов Таможенного союза определяется заключенными международными соглашениями и иными международными нормативными правовыми актами государств – членов Таможенного союза. Такими соглашениями являются: Соглашение о предоставлении и об обмене предварительной информацией о товарах и транспортных средствах, перемещаемых через таможенную границу Таможенного союза, от 21 мая 2010 года. Данным соглашением предусмотрена разработка Технических условий организации обмена предварительной информацией о товарах и транспортных средствах. Объединенной коллегией таможенных служб государств – членов Таможенного союза 7 июня 2012 г. принято решение Технические условия организации обмена предварительной информацией о товарах и транспортных средствах не разрабатывать, а использовать Технические условия информационного взаимодействия между ФТС России, ГТК Республики Беларусь и КТК МФ Республики Казахстан в рамках контроля общих таможенных процессов и Альбом форматов электронных форм документов, предназначенных для организации взаимодействия таможенных органов в рамках контроля общих таможенных процессов Таможенного союза (пункт 3 решения ОКТС от 7 июня 2012 г. № 4/13). В соответствии с Протоколами заседаний Коллегии ЕЭК от 11 декабря 2012 г. № 35 и от 24 апреля 2013 г. № 13 проводится работа по внесению изменений в данное Соглашение в части исключения статей 9 и 10; Соглашение о взаимной административной помощи таможенных 14 органов государств – членов Таможенного союза от 21 мая 2010 года. Соглашением предусмотрена разработка и утверждение соответствующих технических условий информационного взаимодействия и технологий обработки и передачи данных. Самостоятельные технические условия не разработаны, обмен осуществляется в соответствии с техническими условиями, которые были разработаны для реализации Соглашения об организации обмена информацией для реализации аналитических и контрольных функций таможенных органов государств – членов Таможенного союза от 19 октября 2011 года; Соглашение об организации обмена информацией для реализации аналитических и контрольных функций таможенных органов государств – членов Таможенного союза от 19 октября 2011 года. Соглашением предусмотрена разработка Технических условий обмена информацией. Соответствующие технические условия рассмотрены на заседании Объединенной коллегии таможенных служб (Решение от 09 декабря 2011 г. № 2/10) и утверждены руководителями таможенных служб государств – членов Таможенного союза 29 декабря 2011 года; Соглашение о некоторых вопросах предоставления обеспечения уплаты таможенных пошлин, налогов в отношении товаров, перевозимых в соответствии с таможенной процедурой таможенного транзита, особенностях взыскания таможенных пошлин, налогов и порядке перечисления взысканных сумм в отношении таких товаров от 21 мая 2010 года. Данным соглашением предусмотрено, что состав, структура, формат и регламент обмена информацией, способы ее защиты определяются центральными таможенными органами по согласованию. Руководителями таможенных служб государств – членов Таможенного союза Технология информационного взаимодействия при контроле за перевозками товаров в соответствии с таможенной процедурой таможенного транзита утверждена 19 мая 2011 года; Соглашение о ведении таможенной статистики внешней и взаимной торговли товарами Таможенного союза от 25 января 2008 года. Технические условия передачи данных таможенной статистики внешней торговли и статистика взаимной торговли утверждены Решением Комиссии Таможенного союза от 16 августа 2011 года № 772; Соглашение об информационном взаимодействии в сфере статистики от 29 мая 2013 года; Протокол о порядке обмена информацией, связанной с уплатой ввозных таможенных пошлин, от 19 октября 2011 года. Протоколом предусмотрена разработка Технических условий обмена информацией. По состоянию на 21 ноября 2013 года технические условия не разработаны. 2. Организация обмена информацией между таможенными органами государства – члена Таможенного союза и иными государственными органами другого государства – члена Таможенного союза (часть 2 Статьи 3). 15 По информации, имеющейся в Департаменте таможенной инфраструктуры, обмен информацией в соответствии с частью 2 Статьи 3 в электронном виде фактически не осуществлялся. Следует отметить, что в рамках Таможенного союза необходимо обеспечить интересы по взаимному обмену информацией не только таможенными, но и налоговыми, финансовыми, иными государственными органами государств – членов Таможенного союза. Для целей обеспечения информационного взаимодействия, создания информационной структуры межгосударственного обмена данными и электронными документами уже после подписания Соглашения о требованиях к обмену информацией между таможенными органами и иными государственными органами государств – членов Таможенного союза были подписаны: Соглашение о создании, функционировании и развитии интегрированной информационной системы внешней и взаимной торговли Таможенного союза от 21 сентября 2010 года; Соглашение о применении информационных технологий при обмене электронными документами во внешней и взаимной торговле на единой территории Таможенного союза от 21 сентября 2010 года. В соответствии с данными соглашениями ведутся работы по созданию Интегрированной информационной системы внешней и взаимной торговли Таможенного союза (далее – ИИСВВТ). В соответствии с Решением Межгосударственного Совета ЕврАзЭС от 19 ноября 2010 г. № 60 «О Концепции создания Интегрированной информационной системы внешней и взаимной торговли Таможенного союза и первоочередных мерах по ее реализации» целью создания Системы являются: обеспечение эффективного регулирования внешней и взаимной торговли на таможенной территории Таможенного союза; осуществление таможенного, налогового, транспортного и других видов государственного контроля с использованием информационных телекоммуникационных технологий при перемещении товаров и транспортных средств через таможенную границу. Указанная цель достигается решением следующих задач: создание и ведение единой системы нормативно-справочной информации внешней и взаимной торговли Таможенного союза; формирование интегрированной информационной структуры межгосударственного обмена данными и электронными документами на таможенной территории Таможенного союза; создание общих для государств-членов интегрирующих элементов и пополняемых централизованных информационных ресурсов; организация информационного взаимодействия органов государств-членов для обеспечения полноты собираемости таможенных 16 платежей, налогов и сборов; информационное обеспечение контроля международного таможенного транзита; обеспечение возможности реализации механизмов предварительного информирования и электронного декларирования; организация информационного взаимодействия органов, осуществляющих государственный контроль (фито-санитарный, ветеринарный, санитарно-карантинный, транспортный, экспортный и другие) на таможенной территории Таможенного союза; обеспечение информационного взаимодействия на основе межгосударственных и межведомственных соглашений; обеспечение органов, осуществляющих государственный контроль, информацией, необходимой и достаточной для осуществления всех видов государственного контроля при перемещении товаров через таможенную границу Таможенного союза; обеспечение персональной идентификации и разграничения доступа к информации на принципах унификации; обеспечение доступа к нормативным правовым актам государств – членов Таможенного союза в области внешней и взаимной торговли. Таким образом, Соглашение о требованиях к обмену информацией между таможенными органами и иными государственными органами государств – членов Таможенного союза от 21 мая 2010 года не учитывает нормы Соглашения о создании, функционировании и развитии интегрированной информационной системы внешней и взаимной торговли Таможенного союза от 21 сентября 2010 года и Соглашения о применении информационных технологий при обмене электронными документами во внешней и взаимной торговле на единой территории Таможенного союза от 21 сентября 2010 года и требуют доработки для обеспечения согласования их положений. Нормы Соглашения о создании, функционировании и развитии интегрированной информационной системы внешней и взаимной торговли Таможенного союза от 21 сентября 2010 года и Соглашения о применении информационных технологий при обмене электронными документами во внешней и взаимной торговле на единой территории Таможенного союза от 21 сентября 2010 года инкорпорированы в проект Договора о Евразийском экономическом союзе (Статья 17 «Информационное взаимодействие в рамках Союза» и Приложения № 4 «Протокол об информационнокоммуникационных технологиях и информационном взаимодействии в рамках Евразийского экономического союза»). Вывод: Целесообразно инкорпорировать нормы Соглашения в соответствующие статьи ТК ТС с учетом проекта Договора о Евразийском 17 экономическом союзе (в части Статьи 17 «Информационное взаимодействие в рамках Союза» и Приложения № 4 «Протокол об информационнокоммуникационных технологиях и информационном взаимодействии в рамках Евразийского экономического союза»). Предложения по внесению соответствующих норм прилагаются и могут быть обсуждены в рамках работы рабочей группы, создаваемой в соответствии с Решением Совета Евразийской экономической комиссии от 9 октября 2013 г. № 61 «О создании при Евразийской экономической комиссии рабочей группы по совершенствованию таможенного законодательства». Предложения по внесению изменений в ТК ТС Статья 8. Отношение к информации, полученной таможенными органами 1. Любая информация, полученная таможенными органами в соответствии с таможенным законодательством Евразийского экономического Таможенного союза и (или) законодательством государств – членов Евразийского экономического Таможенного союза, используется такими органами исключительно для таможенных целей, в том числе для предупреждения и пресечения административных правонарушений и преступлений. 2. Таможенные органы, их должностные лица, а также иные лица, получившие в соответствии с законодательством Евразийского экономического союза и (или) законодательством государств – членов Евразийского экономического Таможенного союза доступ к информации, указанной в пункте 1 настоящей статьи, не вправе разглашать, использовать в личных целях либо передавать третьим лицам, в том числе государственным органам, информацию, составляющую государственную, коммерческую, банковскую, налоговую или иную охраняемую законом тайну (секреты), и другую конфиденциальную информацию (далее – информацию ограниченного доступа), за исключением случаев, установленных настоящим Кодексом законодательством Евразийского экономического союза и (или) законодательством государств – членов Евразийского экономического Таможенного союза. Таможенные органы одного государства – члена Таможенного союза передают предоставленную им информацию государственным органам данного государства – члена Таможенного союза, если такая информация необходима указанным органам для решения задач, возложенных на них законодательством данного государства – члена Таможенного союза, в порядке и с соблюдением требований законодательства данного государства – члена Таможенного союза по защите государственной, коммерческой, банковской, налоговой или иной охраняемой законом тайны (секретов) и 18 другой конфиденциальной информации, а также международных договоров государств – членов Таможенного союза. 3. Обмен информацией, в том числе информацией ограниченного доступа, между таможенными органами государств – членов Евразийского экономического союза, иными государственными органами государств – членов Евразийского экономического союза, таможенными органами иностранных государств, международными организациями, участниками внешнеэкономической деятельности и лицами, осуществляющими деятельность в сфере таможенного дела, а также иными заинтересованными лицами, осуществляется в соответствии с главой 4 настоящего Кодекса. Глава 4. Информационные системы и информационные технологии Статья 43. Информационные системы, информационные технологии и средства их обеспечения, используемые таможенными органами 1. Таможенные операции могут совершаться с использованием автоматизированных информационных систем и информационных технологий, в том числе основанных на электронных способах передачи информации, а также средств их обеспечения. При совершении таможенных операций могут использоваться сведения в электронном виде, электронные копии документов и электронные документы. 2. Внедрение информационных систем и информационных технологий осуществляется с учетом соответствующих международных стандартов и обеспечения требований информационной безопасности, установленных законодательством Евразийского экономического союза и (или) законодательством государств – членов Евразийского экономического Таможенного союза. 3. Таможенными органами применяются информационные системы, информационные технологии и средства их обеспечения, разрабатываемые, производимые или приобретаемые Комиссией и таможенными органами в соответствии с законодательством Евразийского экономического союза и (или) законодательством и (или) международными договорами государств – членов Евразийского экономического Таможенного союза. 4. Условия и порядок использования для таможенных целей автоматизированных информационных систем, информационных технологий, средств их обеспечения и программных технических средств защиты информации, а также требования к ним при организации информационного взаимодействия, основанного на электронных способах обмена информации, определяются таможенным законодательством 19 Евразийского экономического Таможенного союза и законодательством государств – членов Евразийского экономического Таможенного союза. 5. Для целей обеспечения взаимодействия таможенных органов на таможенной территории таможенного союза создаются интегрированные информационные системы и информационные технологии. Статья 44. Информационные ресурсы таможенных органов 1. Информационные ресурсы таможенных органов, сформированные на базе документов и сведений, представляемых при совершении таможенных операций, а также документов, необходимых для их совершения имеют ограниченный доступ. Порядок формирования информационных ресурсов и доступа к ним определяется законодательством государств – членов Евразийского экономического Таможенного союза. Под информационными ресурсами таможенных органов понимается организованная совокупность документированной информации, включающая в себя базы данных, создаваемые, обрабатываемые и накапливаемые в информационных системах таможенных органов государств – членов Евразийского экономического союза. Информационные ресурсы таможенных органов, касающиеся таможенного законодательства Евразийского экономического Таможенного союза, являются открытыми и общедоступными. Комиссия на основании информации таможенных органов государств – членов Евразийского экономического союза, не содержащей информации ограниченного доступа, может создавать собственные общедоступные информационные ресурсы в случаях, определенных таможенным законодательством Евразийского экономического союза. Общедоступные информационные ресурсы размещаются на сайтах таможенных органов и Комиссии таможенного союза. 2. Порядок получения лицами информации, содержащейся в информационных ресурсах, имеющих ограниченный доступ, находящихся в ведении таможенных органов государств – членов Евразийского экономического союза, определяется законодательством государств – членов Евразийского экономического Таможенного союза. Статья 45. Защита информации и прав субъектов, участвующих в информационных процессах и информатизации 1. Защита информации и прав субъектов, участвующих в информационных процессах и информатизации, осуществляется в порядке, установленном законодательством государств – членов Евразийского экономического Таможенного союза. 2. Уровень защиты информации, обеспечиваемый средством защиты информации, должен соответствовать категории информации. Соответствие 20 уровня защиты информации определенной категории обеспечивается таможенными органами или Комиссией, в ведении которых находятся информационные ресурсы. Статья 46. Информационный обмен таможенных органов Обмен информацией между таможенными органами осуществляется в соответствии с международными договорами государств-членов таможенного союза. Таможенные органы участвуют в международном информационном обмене с таможенными органами иностранных государств, а также международными и иными организациями в порядке и на условиях, определяемых законодательством государств-членов таможенного союза. 1. Таможенные органы осуществляют обмен информацией в целях обеспечения соблюдения таможенного законодательства Евразийского экономического союза и (или) законодательства государств – членов Таможенного союза, в том числе в части таможенного контроля в отношении товаров, перевозимых в соответствии с таможенной процедурой таможенного транзита, и транспортных средств международной перевозки, временно ввозимых на таможенную территорию Евразийского экономического союза, а также подтверждения вывоза товаров с таможенной территории Евразийского экономического союза. 2. Обмен информацией между таможенными органами государств – членов Евразийского экономического союза, а также с Комиссией осуществляется на регулярной основе, на основании запросов и по собственной инициативе в соответствии с таможенным законодательством Евразийского экономического союза с использованием интегрированных информационных систем и информационных технологий, разработанных Комиссией в соответствии с законодательством Евразийского экономического союза и международными договорами государств – членов Евразийского экономического союза (далее – интегрированные информационные системы и технологии). 3. Обмен информацией между таможенными органами одного государства – члена Евразийского экономического союза и иными государственными органами другого государства – члена Евразийского экономического союза осуществляется в соответствии с законодательством Евразийского экономического союза с использованием интегрированных информационных систем и технологий. 4. Обмен информацией между таможенными органами и иными государственными органами одного государства – члена Евразийского экономического союза осуществляется в соответствии с законодательством этого государства – члена Евразийского 21 экономического союза. 5. Обмен информацией между таможенными органами государств – членов Евразийского экономического союза и таможенными органами иностранных государств, а также международными организациями осуществляется в соответствии с законодательством государств – членов Таможенного союза. Обмен информации с таможенными органами иностранных государств и международными организациями в интересах таможенных органов всех государств – членов Таможенного союза может осуществляться с использованием интегрированных информационных систем и технологий. 6. Обмен информацией между таможенными органами государств – членов Евразийского экономического союза и участниками внешнеэкономической деятельности и лицами, осуществляющими деятельность в сфере таможенного дела, а также иными заинтересованными лицами осуществляется в соответствии с таможенным законодательством Евразийского экономического союза, а в случаях определенных настоящим Кодексом или решениями Комиссии – в соответствии с законодательством государств – членов Таможенного союза. 7. Порядок организации обмена информацией в соответствии с законодательством Евразийского экономического союза, в том числе в электронной форме, состав сведений, необходимый для информационного обмена, структура и формат предоставления информации в электронном виде, требования по ее защите, структура и формат такой информации, технические условия и (или) технические требования, необходимые для организации информационного обмена, а также порядок организации обмена информацией с использованием системы управления рисками, определяются решением Комиссии. Порядок организации обмена информацией в соответствии с законодательством государств – членов Евразийского экономического союза, в том числе в электронной форме, состав сведений, необходимый для информационного обмена, структура и формат предоставления информации в электронном виде, требования по ее защите, структура и формат такой информации, технические условия и (или) технические требования, необходимые для организации информационного обмена, а также порядок организации обмена информацией с использованием системы управления рисками, определяются государствами – членами Евразийского экономического союза. 8. Информация, отнесенная законодательством государства – члена Евразийского экономического союза к информации ограниченного доступа, может подлежать обмену с соблюдением требований законодательств государств – членов Евразийского экономического союза по ее защите. Комиссия, Таможенные органы и иные государственные органы государств – членов Евразийского экономического союза обязуются не 22 передавать лицам, не участвующим в информационном обмене, полученную ими информацию без письменного согласия государственного органа, предоставившего эту информацию за исключением случаев, предусмотренных законодательством Евразийского экономического союза и (или) законодательством государств – членов Евразийского экономического союза. 9. Таможенные органы и иные государственные органы государствчленов Евразийского экономического союза обязаны: обеспечивать достоверность передаваемой информации и, в случае необходимости, оперативно вносить в нее изменения; своевременно предупреждать о невозможности передачи информации в случае возникновения непредвиденных обстоятельств. 10. Таможенные органы и иные государственные органы государств – членов Евразийского экономического союза, намеревающиеся прекратить передачу информации, должны выразить свое намерение об этом в письменном виде и не менее чем за шесть месяцев. Статья 124. Обмен информацией между таможенными органами Обмен информацией между таможенными органами производится в соответствии с международными договорами государств-членов таможенного союза, в том числе с использованием информационных систем и информационных технологий.