Приложение №1 (docx 65,51 Кб)

advertisement

")

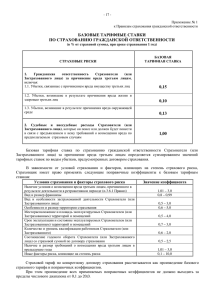

Приложение №11 Проект Договора страхования ответственности производителя за качество продукции г. _ _ г. _, именуемое в дальнейшем Страховщик, в лице _, действующего на основании _, с одной стороны, и _, именуемое в дальнейшем Страхователь, в лице _, действующего на основании _, с другой стороны, именуемые в дальнейшем Стороны, заключили настоящий Договор страхования о следующем: 1. ПРЕДМЕТ ДОГОВОРА СТРАХОВАНИЯ. ОБЪЕКТ СТРАХОВАНИЯ 1.1. По настоящему Договору страхования Страховщик обязуется за обусловленную Договором страхования плату (страховую премию) при наступлении предусмотренного в настоящем Договоре страхования события (страхового случая) возместить лицу, в пользу которого заключен настоящий Договор страхования (Выгодоприобретателю), причиненные вследствие этого события убытки (выплатить страховое возмещение) в пределах определенной настоящим Договором страхования суммы (страховой суммы). 1.2. Настоящий Договор страхования заключается с использованием Правил №_ страхования ответственности производителя за качество продукции от _ года _ (далее – Правила страхования №_ Приложение №1 к настоящему Договору страхования) на основании Анкеты заявления на страхование гражданской ответственности производителя за качество продукции, предпринимательских и финансовых рисков (Приложение №2 к настоящему Договору страхования). 1.2.3. Условия страхования, изложенные в Правилах страхования №_ и неоговоренные в настоящем Договоре страхования, применяются. Положения настоящего Договора страхования имеют преимущественную силу над положениями Правил страхования (на основании п. 3 ст. 943 Гражданского кодекса Российской Федерации). 1.3. Объектом страхования: имущественные интересы Страхователя, связанные с его обязанностью в порядке, предусмотренном законодательством Российской Федерации, возместить вред жизни, здоровью и/или имуществу, причиненный потребителям и/или другим лицам или вызвавший прямые финансовые потери юридических или физических лиц, использующих продукцию Страхователя, вследствие недостатков продукции (товара), произведенной (реализованной) Страхователем, а также вследствие недостоверной или недостаточной информации о продукции (товаре). При этом потребителями являются а) физическое лицо (гражданин), имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий продукцию (товар, работу, услугу) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности, либо б) юридическое или физическое лицо – индивидуальный предприниматель, имеющее намерение заказать или приобрести либо заказывающий, приобретающий или использующий продукцию (товар, работу, услугу) в производственных целях. Проект договора обязателен как по существу изложенных требований, так и по форме, за исключением условий, по которым допускается подача дополнительных предложений, сверх Требований к продукции, установленных Разделом 9. Иные условия проекта договора являются неизменными. Заказчик оставляет за собой право рассмотреть и принять перед подписанием договора предложения и дополнительные (не носящие принципиального характера) изменения к договору. В случае, если стороны не придут к соглашению в отношении этих изменений, стороны будут обязаны подписать договор на условиях, изложенных в настоящей документации о закупке. 1 1.4. Застрахованной деятельностью по настоящему Договору страхования является деятельность по: производству (изготовлению), сборке, испытаниям, ремонту и обслуживанию главных вертолетных редукторов и составляющих вертолетных трансмиссий. В целях настоящего Договора страхования под «производителем» понимается Страхователь, производящий (изготавливающий), осуществляющий сборку, испытания, ремонт и обслуживание вертолетных редукторов и составляющих вертолетных трансмиссий. Перечень продукции, производимой Страхователем, изложен в Приложении №4 к настоящему Договору страхования. 1.5. Правила страхования №_, Анкета-Заявление на страхование, заполненное Страхователем, а также другие Приложения, указанные в разделе 9 настоящего Договора страхования, являются его неотъемлемой частью. Страховщик подтверждает, что перечень Приложений, указанных в разделе 9 и в Анкете-Заявлении на страхование является исчерпывающим и достаточным для заключения настоящего договора страхования. Страховщик не может в дальнейшем требовать расторжения договора или признания его недействительным на том основании, что какие-либо обстоятельства не были сообщены страхователем. 2. СТРАХОВОЙ СЛУЧАЙ. ОБЪЕМ ОБЯЗАТЕЛЬСТВ СТРАХОВЩИКА 2.1. Страховым случаем в части страхования ответственности производителя за качество продукции является факт установления обязанности Страхователя возместить вред, причиненный жизни, здоровью или имуществу потребителей и/или других лиц, или вызвавший прямые финансовые потери финансовые потери юридических или физических лиц, использующих продукцию Страхователя, вследствие: неумышленного предоставления недостоверной или недостаточной информации о продукции, наличия скрытых конструктивных или иных непреднамеренных недостатков продукции, включая недостаток продукции, связанный с обеспечением ее безопасности, в том числе: - внутренние дефекты литья и материалов, включающие все виды обработки, определяющие свойства материалов; - конструктивные дефекты; - производственные дефекты; - дефекты сборки и сварки; - дефекты обработки деталей, связанные с их формой и качеством поверхности; - короткое замыкание или пожары, возникшие непосредственно в изделии; - вынужденная посадка ВС, связанная с отказом двигателя (-ей); - работы, которые выполнялись за пределами _ его работниками или уполномоченными организациями, выполняющими данную работу по доверенности; - отстранение от использования хотя бы одного объекта, на котором установлена продукция, произведенная Страхователем, по указанию уполномоченного государственного органа (Граудинг). 2.2. Событие признается страховым случаем, если: 2.2.1. оно произошло вследствие событий, обладающих признаками вероятности и случайности о которых Страхователю не было известно при заключении Договора страхования, а именно: - по причине непредвиденных недостатков или особых свойств материалов, инструментов, сбоя оборудования, и т.п., используемых при изготовлении продукции, - вследствие ошибок (неумышленных действий/бездействия), допущенных в процессе изготовления или реализации продукции Страхователем (его сотрудниками), - вследствие неумышленного предоставления недостоверной и/или недостаточной информации о безопасности продукции и т.п.; 2.2.2. продукция (изделия, работы, услуги), повлекшая причинение вреда была изготовлена (выполнены, оказаны) до начала срока страхования и в период действия настоящего Договора страхования; 2.2.3. причинение вреда потерпевшим произошло в течение срока действия настоящего Договора страхования; 2.2.4. требования о возмещении вреда предъявлены Выгодоприобретателями в течение срока исковой давности, предусмотренного действующим законодательством Российской Федерации; 2.2.5. причинение вреда находится в прямой причинно-следственной связи с изготовлением продукции; 2.2.6. факт установления обязанности Страхователя возместить вред Выгодоприобретателю признан Сторонами в досудебном (внесудебном) порядке или установлен вступившим в законную силу решением суда. Под требованиями о возмещении вреда, предъявленными Выгодоприобретателями (потребителями), понимаются письменные претензии или исковые требования о возмещении вреда, предъявленные к Страхователю, подтвержденные доказательствами о факте, причинах и размере причиненного вреда. Претензии Выгодоприобретателей (потребителей) считаются обоснованными в случае признания их таковыми Страхователем в процессе досудебного урегулирования спора с потребителем. При этом Страхователь не имеет право на признание претензии потребителя обоснованной в отсутствие письменного заключения Страховщика об обоснованности предъявленной претензии. Несоблюдение Страхователем данного требования влечет за собой возможность отказа Страховщиком в выплате страхового возмещения по настоящему Договору страхования. 2.3. Событие не признается страховым, и страховое возмещение не выплачивается в случаях, предусмотренных в Разделе _ Правил страхования №_, а также в следующих случаях: 2.3.1. Претензия потребителя (вступившее в законную силу решение суда) связана с правоотношениями по защите прав потребителей, регулируемых главами 2 и 3 Закона РФ «О защите прав потребителей»; 2.3.2. Возникновения обязанности Страхователя выплатить любого рода компенсации (штрафы, пени, неустойки, упущенную выгоду), в том числе в связи с обязанностью Страхователя по устранению недостатков услуги и необходимостью повторно оказать услугу; 2.3.3. Повреждения или уничтожения ремонтируемого имущества (объекта ремонта) в то время, когда она находится под контролем Страхователя, в течение ее изготовления, транспортировки, монтажа, демонтажа, ремонта и испытания (независимо от того производит испытания Страхователь и/или потребитель); 2.3.4. Если Страхователь после первичного предъявления претензий третьих лиц и/или потребителей в связи с обнаруженными дефектами используемой продукции не устранил причины возникновения таких претензий. При осуществлении Страхователем застрахованной деятельности использование комплектующих ненадлежащего качества должно быть незамедлительно прекращено. 2.3.5. Возникновения требования о компенсации вреда (ущерба), причиненного потребителю после окончания срока службы (годности) продукции, а при отсутствии такого срока – спустя десять лет со дня передачи продукции потребителю или – если день передачи установить невозможно – со дня изготовления продукции (срока окончания работ); 2.3.6. Возникновения иска потребителя к изготовителю, если Страхователем является продавец, как иски к продавцу, если Страхователем является изготовитель; 2.3.7. Если предметом претензии потребителя или вступившего в законную силу решения суда, является возмещение убытков, не связанных с причинением вреда имуществу потребителя, его жизни и здоровью или прямыми финансовыми потерями из-за некачественной продукции; 2.3.8. Если Страхователь, потребитель нарушили договорные обязательства, связанные с: - ненадлежащим использованием продукции (использование, не соответствующее инструктивным материалам по применению продукции), вследствие нарушения ими установленных правил использования, хранения или транспортировки изделия; - предположением о дефекте продукции только потому, что позже улучшенная продукция поступила в оборот; - следствием действия непреодолимой силы. 2.4. Не относятся к страховым случаям: 2.4.1. Требования о возмещении морального вреда. 2.4.2. Требования о возмещении убытков, возникших вследствие нарушения (неисполнения) обязательств (при выполнении работ или оказании услуг). 2.4.3. Требования потребителей о возмещении: - вреда, причиненного им в процессе выполнения регламентных работ и ремонтов (но не изза дефектов, возникших в результате выполнения Страхователем регламентных работ и ремонта); - вреда, причиненного им в результате любого внешнего воздействия на продукцию (огонь, удар и поражение молнией, взрыв, попадание (всасывание) в работающее изделие с воздухом, топливом, маслом посторонних предметов и загрязнения); 2.4.4. Требования о возмещении вреда, возникшего вследствие отказов или повреждений, вызванных исчерпанием ресурса изделий и комплектующих деталей, связанных: - со снижением прочности и жаропрочности, последствий износа, эрозии, коррозии деталей без признаков производственных дефектов материалов; - с накоплением эксплуатационных повреждений и дефектов, таких как: наклёп, течь, трещина, частичное выкрашивание, ухудшение изоляции. 3. СТРАХОВАЯ СУММА, СТРАХОВАЯ ПРЕМИЯ, ПОРЯДОК РАСЧЕТОВ 3.1. Страховая сумма установлена: - по главным вертолетным редукторам и составляющим вертолетных трансмиссий в размере 300 000 000,00 (Триста миллионов и 00/100) рублей по каждому страховому случаю, но не более 750 000 000,00 (Семьсот пятьдесят миллионов и 00/100) рублей агрегатно за весь срок страхования и 150 000 000,00 (Сто пятьдесят миллионов и 00/100) рублей агрегатно за весь срок страхования, но не более 60 000 000,00 (Шестьдесят миллионов и 00/100) рублей в отношении каждого страхового случая по убыткам, связанным с запрещением эксплуатации двигателей по указанию уполномоченного государственного органа. 3.2. Страховая премия в части страхования ответственности за качество продукции установлена в размере _ (_) рублей оплачивается Страхователем в рассрочку путем безналичного перечисления денежных средств на расчетный счет Страховщика в следующем порядке: Первый страховой взнос в размере _ рублей оплачивается не позднее _ г., … Пятый страховой взнос в размере _ рублей оплачивается не позднее _ г. В случае неуплаты Страхователем очередного взноса страховой премии (при уплате страховой премии в рассрочку) в установленный Договором страхования срок, Договор страхования и обязательства Страховщика по Договору страхования прекращаются с 00 часов 00 минут дня, следующего за днем неуплаты очередного страхового взноса, если Сторонами не заключено письменное дополнительное соглашение об изменении срока и порядка уплаты очередных страховых взносов. 3.3. Лимит ответственности Страховщика по судебным расходам и издержкам Страхователя, иным расходам Страхователя, поименованным в п.п. 6.5.3. – 6.5.5. настоящего Договора страхования по всем страховым случаям (общая сумма страхового возмещения по таким расходам Страхователя), устанавливается в размере рублевого эквивалента равного 1 000 000,00 (Один миллион и 00/100) рублей. Лимит ответственности Страховщика в отношении вреда, причиненного жизни, здоровью одного пострадавшего (пассажира) устанавливается в размере 2 000 000,00 (Два миллиона и 00/100) рублей. По настоящему Договору страхования установлена франшиза (безусловная) в размере 50 000,00 (Пятьдесят тысяч и 00/100) рублей (при выплате страхового возмещения вычитается из суммы вреда по каждому страховому случаю). 4. СРОК ДЕЙСТВИЯ ДОГОВОРА СТРАХОВАНИЯ 4.1. Срок действия Договора страхования: с «08» августа 2016 г. по «07» августа 2017 г. 4.2. Настоящий Договор страхования вступает в силу с _ г. при условии поступления первого взноса страховой премии на расчетный счет Страховщика в размере и сроки, указанные в Разделе 3 настоящего Договора страхования. В случае неуплаты Страхователем первого взноса страховой премии в размере и сроки, определенные в Разделе 3 настоящего Договора страхования, Договор страхования считается не вступившим в силу и никакие выплаты по нему не производятся. 5. ПРАВА И ОБЯЗАННОСТИ СТОРОН 5.1. Страхователь обязан: 5.1.1. Своевременно, в порядке и размере, установленном Договором страхования, оплатить страховую премию. 5.1.2. В течение срока действия Договора страхования предоставить Страховщику полную информацию о существенных изменениях в обстоятельствах, из которых Стороны исходили при заключении договора страхования, которые могут существенно повлиять на увеличение страхового риска по договору страхования (например: о значительном (более чем на 30%) увеличении оборота Страхователя по сравнению с информацией о предполагаемом обороте, указанной в заявлении на страхование и т.д.). 5.1.3. При наличии аналогичных договоров страхования с другими страховыми компаниями сообщить об этом Страховщику. 5.1.4. После того, как Страхователю стало известно о наступлении любого события, которое может повлечь наступление страхового случая либо события, имеющего признак страхового случая (в том числе, при обнаружении ошибки, упущения, небрежности и т.п., которые могут повлечь наступление страхового случая), он обязан незамедлительно, но в любом случае не позднее 3-х дней (за исключением выходных и праздничных дней), уведомить об этом Страховщика или его представителя любым доступным способом, позволяющим зафиксировать факт наступления данного события с обязательным последующим (в срок не позднее 7 рабочих дней) письменным уведомлением (с использованием почтовой, факсимильной и др. связи) Страховщика. Такое уведомление должно содержать в наиболее полном объеме всю доступную Страхователю информацию об обстоятельствах события (предполагаемые причины и характер ошибочных действий (бездействия), сбоя оборудования и т.п.; имена и адреса всех лиц, вовлеченных в событие, включая потенциальных истцов; момент совершения ошибки, неумышленного действия (бездействия); обстоятельства и возможные последствия события). 5.1.5. В случае предъявления третьими лицами Страхователю требования о возмещении причиненного вреда в течение 3-х дней (за исключением выходных и праздничных дней) с момента получения, сообщить об этом Страховщику любым доступным способом, позволяющим зафиксировать факт сообщения, с обязательным письменным подтверждением уведомления (с использованием почтовой, факсимильной и др. связи) и предоставить всю доступную Страхователю информацию и документацию, позволяющую судить о причинах, характере и размере причиненного вреда, а именно: копию искового требования (письменной претензии), предписания суда, извещения, вызова в суд или любых иных документов, полученных в связи с данным событием. Несвоевременное уведомление Страховщика о наступлении событий, указанных в настоящем пункте Правил страхования дает последнему право отказать в выплате страхового возмещения, если не будет доказано, что Страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у Страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение. 5.1.6. В случае наступления событий, изложенных в п.п._ Правил страхования № _, по согласованию со Страховщиком принять разумные и доступные в сложившихся обстоятельствах меры для уменьшения возможного вреда. Расходы по уменьшению вреда, если они были необходимы или были произведены для выполнения указаний Страховщика, должны быть возмещены Страховщиком, даже если соответствующие меры оказались безуспешными. Страховщик освобождается от возмещения вреда, возникшего вследствие того, что Страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможный вред. 5.1.7. В течение разумных сроков, которые потребует Страховщик (но не более 10 рабочих дней), сохранять неизменными и неисправленными все записи, документы, оборудование, устройства или предметы, которые каким-либо образом явились причиной ошибки, небрежности или упущения, которые могут повлечь за собой предъявление искового требования (претензии). 5.1.8. Оказывать всевозможное содействие Страховщику в судебной и внесудебной защите в случае предъявления требований о возмещении вреда. 5.1.9. В случае если Страховщик сочтет необходимым назначение своего адвоката или иного уполномоченного лица для защиты интересов, как Страховщика, так и Страхователя в связи с событием, обладающим признаками страхового случая - выдать доверенность и иные необходимые документы лицам, указанным Страховщиком. 5.1.10. Не выплачивать возмещения, не признавать частично или полностью требования, предъявляемые ему в связи со страховым случаем, а также не принимать на себя каких-либо прямых или косвенных обязательств по урегулированию таких требований без согласия Страховщика. Права и обязанности Страховщика, а также права Страхователя изложены в Разделе 9 Правил страхования. 6. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА ВРЕДА И ВЫПЛАТЫ СТРАХОВОГО ВОЗМЕЩЕНИЯ 6.1. Предусмотрен Разделом _ Правил страхования № _. 6.2. После выплаты страхового возмещения страховая сумма, указанная в Разделе 3 настоящего Договора страхования, уменьшается на размер произведенной страховой выплаты. 6.3. Для принятия решения о возможности осуществления страховой выплаты Страхователь (Застрахованное лицо) представляет Страховщику читабельные (с точки зрения технического исполнения) копии (по запросу Страховщика также оригиналы в целях сличения их с копиями) указанных ниже документов (по согласованию со Страховщиком перечень документов может быть сокращен). При этом (если по усмотрению Страховщика это требуется исходя из характера, вида документа): - документы, предоставляемые Страховщику, должны быть составлены на русском языке и надлежащим образом заверены; - документы, исходящие из иностранных государственных или иных организаций, осуществляющих публичные функции, должны быть переведены на русский язык с заверением ТПП Пермского края: а) письменное заявление на выплату страхового возмещения; б) письменную претензию, предъявленную Потерпевшим к Страхователю (Застрахованному лицу) с требованием возместить ущерб, причиненный в результате заявленного события, исковое заявление в судебные инстанции; в) договор страхования (страховой полис) со всеми приложениями и дополнительными соглашениями, а также документы по оплате страховой премии; г) уведомление, направленное Страховщику в соответствии с п. _ Правил страхования; д) Устав и Свидетельство о регистрации Страхователя (Застрахованного лица) в качестве юридического лица, если Страхователь (Застрахованное лицо) является юридическим лицом, или Свидетельства о регистрации Страхователя (Застрахованного лица) в качестве индивидуального предпринимателя, если Страхователь (Застрахованное лицо) является индивидуальным предпринимателем; е) разрешения (лицензии) Страхователя (Застрахованного лица) на право осуществления деятельности в качестве производителя продукции, выданные в установленном законодательством Российской Федерации порядке; ж) сертификаты на произведённую продукцию, если такая продукция подлежит сертификации; з) вступившее в законную силу решение суда, устанавливающее факт наступления ответственности Страхователя (Застрахованного лица), а также размер причиненного потерпевшему вреда (если требования о возмещении вреда рассматривались в судебном порядке); и) документы, подтверждающие наличие причинно-следственной связи между действием/бездействием Страхователя (Застрахованного лица) и наступившим событием (в том числе акт внутреннего расследования, проведенного Страхователем (Застрахованным лицом) в связи с причинением вреда жизни, здоровью и/или имуществу Выгодоприобретателей, вследствие недостатков товаров (работ, услуг), изготавливаемых ( выполняемых, оказываемых) Страхователем (Застрахованным лицом)или возникновением прямых финансовых потерь физических или юридических лиц, использующих продукцию Страхователя, включая облёт, расходы по демонтажу и прочие документы подтверждающие убытки, связанные с дефектом Страхователя; к) приказ о приеме на работу, трудовой / гражданско-правовой договор с работником Страхователя (Застрахованного лица), действиями (бездействием) которого был причинен вред; документы подтверждающие квалификацию указанного лица; объяснительные указанного лица по факту произошедшего события; л) документы, касающиеся обстоятельств страхового случая, его причин, в том числе: - при наступлении убытков в результате пожара: постановление о возбуждение уголовного дела или об отказе в возбуждении уголовного дела, акт органов государственного пожарного надзора о пожаре, техническое заключение о причине пожара; - при наступлении убытков в результате повреждения водой из систем водоснабжения, отопления, канализации и аналогичных систем, спринклерных и дренчерных систем пожаротушения: договор на эксплуатацию и обслуживание водопроводных и других аналогичных сетей, спринклерных и дренчерных систем пожаротушения, акт специализированных служб, осуществляющих эксплуатацию и обслуживание указанных систем, с описанием причины выхода из строя данных систем и определением виновной стороны, если таковая установлена; - при наступлении убытков в результате взрыва: акты или справки из Ростехнадзора или других государственных служб с указанием технических дефектов, нарушений норм эксплуатации и виновных лиц; - при наступлении убытков в результате кражи со взломом, грабежа, разбоя или преднамеренных действий третьих лиц: постановление о возбуждении (или об отказе в возбуждении) уголовного дела, постановления об административном правонарушении справка из компетентных органов с перечнем похищенного имущества; - при наступлении убытков в результате наезда на препятствие/наезда транспортных средств: постановление о возбуждении уголовного дела или об отказе в возбуждении уголовного дела, постановление по делу об административном правонарушении, справка о дорожно-транспортном происшествии; - заключение сервисного центра/завода-изготовителя, специализированной организации, санитарно-эпидемиологической службы, Торгово-промышленной палаты и/или независимой экспертной организации; м) документы и сведения, свидетельствующие о факте продажи товара / оказания Страхователем (Застрахованным лицом) (их работниками) услуг (выполнения работ) (в том числе договор купли-продажи товара / договор на оказание услуг (выполнение работ), документы по оплате товара / услуг (работ)). Указанные документы предоставляются Страховщику на условиях конфиденциальности и, в предусмотренных законодательством Российской Федерации случаях, с предварительного письменного согласия лица, которому реализован товар (оказана услуга, выполнена работа); н) банковские реквизиты для осуществления выплаты. Помимо этого для принятия решения о размере страховой выплаты Страхователь (Застрахованное лицо) предоставляет Страховщику пакет документов, включающий в себя копии (по запросу Страховщика также оригиналы в целях сличения их с копиями) указанных ниже документов. При этом в зависимости от конкретного случая перечень указанных документов может быть сокращен Страховщиком. 6.3.1. В целях возмещения вреда, причиненного жизни или здоровью: 6.3.1.1 документы, связанные с утратой потерпевшим заработка (дохода), который он имел или определенно мог иметь, а именно: а) медицинское заключение, выданное в установленном законодательством Российской Федерации порядке, с указанием характера полученных потерпевшим травм и увечий, диагноза, периода нетрудоспособности или выданное в установленном законодательством Российской Федерации порядке заключение судебно-медицинской экспертизы о степени утраты профессиональной или общей трудоспособности; б) справка или иной документ, подтверждающие размер среднего месячного заработка (дохода), стипендии, пенсии, пособий, которые потерпевший имел на день причинения вреда его здоровью; 6.3.1.2. документы, подтверждающие дополнительно понесенные расходы, вызванные повреждением здоровья потерпевшего, в том числе расходы на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторно-курортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи и ухода и не имеет право на их бесплатное получение, а именно: а) документы (договор на оказание услуг медицинским учреждением, счета и т.п.), подтверждающие оплату услуг лечебного учреждения; б) документ, подтверждающий врачебные назначения приобретенных лекарственных средств и препаратов (выписка из амбулаторной карты или карты стационарного больного (истории болезни) и т.п.); в) документы, подтверждающие расходы потерпевшего на приобретение лекарств на основании рецептов или копий рецептов, если оригиналы подлежат изъятию, товарных и кассовых чеков аптечных учреждений; г) выписка из истории болезни, выданная лечебным учреждением с назначением потерпевшему дополнительного питания, назначенного по решению врачебной комиссии медицинской организации; д) документы, подтверждающие оплату потерпевшим приобретенных продуктов (дополнительного питания) (в том числе кассовые чеки, квитанции); е) документы, подтверждающие оплату осуществленных потерпевшим расходов на протезирование и ортезирование, предоставление слуховых аппаратов, получение технических средств и услуг, предусмотренных федеральным перечнем реабилитационных мероприятий, технических средств реабилитации и услуг (в том числе кассовые чеки, квитанции); ж) заключение врачебной комиссии лечебного учреждения о необходимости постороннего ухода с указанием его вида и длительности оказания; з) договор на оказание услуг по постороннему уходу за потерпевшим и документы, подтверждающие оплату услуг по договору; и) медицинское заключение, выданное в установленном законодательством Российской Федерации порядке, о наличии у потерпевшего медицинских показаний к определенному курсу медицинской реабилитации; к) выписка из истории болезни, выданная учреждением, в котором осуществлялось санаторно-курортное лечение потерпевшего; л) направление на санаторно-курортное лечение установленной формы; м) санаторно-курортная путевка или иной документ, подтверждающий необходимость получения потерпевшим санаторно-курортного лечения; н) документы, подтверждающие оплату путевки на санаторно-курортное лечение; о) договор, в соответствии с которым приобретено специальное транспортное средство, и заключение уполномоченной организации о необходимости его приобретения и документы, подтверждающие оплату приобретенного специального транспортного средства; п) паспорт транспортного средства, указанного в пп. «о» п. 6.3.1.2. настоящего Договора страхования, или свидетельство о регистрации транспортного средства; р) счет на оплату профессионального обучения (переобучения) потерпевшего; с) договор с организацией, осуществляющей профессиональное обучение (переобучение) и документ, подтверждающий оплату профессионального обучения (переобучения) потерпевшего; 6.3.1.3. документы, подтверждающие часть заработка, которого в случае смерти потерпевшего лишились нетрудоспособные лица, состоявшие на его иждивении или имевшие право на получение от него содержания, а именно; а) свидетельство о смерти потерпевшего (кормильца); б) свидетельство о браке; в) свидетельство о рождении ребенка (детей), если на дату смерти умершего потерпевшего (кормильца) на его иждивении находились несовершеннолетние дети, а также его детей, родившихся после его смерти; г) справка, подтверждающая факт установления инвалидности лицу, состоящему на иждивении умершего потерпевшего, если на дату смерти на иждивении умершего потерпевшего (кормильца) находились инвалиды; д) справка образовательного учреждения о том, что член семьи умершего потерпевшего, имеющий право на возмещение вреда, обучается в образовательном учреждении, если на дату смерти на иждивении умершего потерпевшего (кормильца) находились лица, обучающиеся в образовательном учреждении; е) медицинское заключение, выданное в установленном законодательством Российской Федерации порядке, заключение медико-социальной или судебно-медицинской экспертизы о необходимости постороннего ухода, если на момент наступления страхового случая на иждивении умершего потерпевшего находились лица, которые нуждались в постороннем уходе; ж) справка органа, осуществляющего назначение и выплату пенсии нетрудоспособному гражданину, справка службы занятости, заключение лечебного учреждения о том, что один из родителей, супруг либо другой член семьи погибшего не работает и занят уходом за его родственниками, если на момент наступления страхового случая на иждивении погибшего находились неработающие члены семьи, занятые уходом за его родственниками; 6.3.1.4. документы, подтверждающие расходы на погребение, а именно: а) свидетельство о смерти потерпевшего и документ с указанием причины смерти; б) документы, подтверждающие размер произведенных необходимых расходов на погребение. 6.3.2. В целях возмещения утраты или повреждения имущества: а) заключение независимой экспертизы о размере причиненного вреда; б) документы, подтверждающие действительную стоимость погибшего имущества на момент причинения вреда (отчеты независимой экспертизы, договоры на приобретение имущества, товарные накладные, кассовые и товарные чеки, инвентаризационные описи, акты о списании, инвентарные карточки, технические паспорта); в) техническое заключение специализированной организации и/или заключение независимой экспертной организации, санитарно-эпидемиологической службы, Торгово-промышленной палаты о состоянии поврежденного / уничтоженного имущества, пригодности для использования и дальнейшее реализации и возможности его восстановления; г) документы специализированных, сервисных, ремонтных организаций (служб) ремонтной организации, подтверждающие выполнение работ по демонтажу, ремонту, монтажу поврежденного имущества, доставке нового имущества взамен утраченного (договор, дефектная ведомость, калькуляция, заказ-наряд, локальная смета, справка о стоимости работ, акт выполненных работ, платежные документы); д) документы, подтверждающие необходимые и целесообразные затраты на приобретение материалов, запасных частей (договор, счет, товарные накладные, платежные документы); е) документы, подтверждающие уменьшение действительной стоимости имущества в результате наступления страхового случая (отчет независимой экспертизы, акт об уценке). 6.3.3. В целях возмещения Страхователю (Застрахованному лицу) судебных расходов: договор с организацией, оказывающей юридические услуги (иные услуги, связанные с подачей документов в суд) и документ, подтверждающий оплату данных услуг. 6.3.4. В целях возмещения расходов на проведение экспертизы: договор с экспертной организацией, привлеченной Страхователем (Застрахованным лицом) с письменного согласия Страховщика для выяснения обстоятельств наступления страхового случая, размера причиненного вреда, и документ, подтверждающий оплату экспертных услуг. 6.3.5. В целях возмещения расходов по уменьшению размера вреда, произведенных Страхователем (Застрахованным лицом): документы, подтверждающие фактически произведенные затраты Страхователя (Застрахованного лица), направленные на уменьшение размера вреда, спасанию и обеспечению сохранности поврежденного имущества (договоры, счета, акты выполненных работ, товарные накладные, платежные документы). 6.5. В сумму страхового возмещения включаются: 6.5.1. суммы возмещения вреда, причиненного жизни и здоровью потерпевших лиц в виде: а) утраченного потерпевшим заработка (дохода), который он имел либо определенно мог иметь, размер которого определяется в соответствии с положениями действующего законодательства; б) дополнительно понесенных расходов, вызванных повреждением здоровья потерпевшего, в том числе расходов на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторно-курортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи и ухода и не имеет право на их бесплатное получение; в) части заработка, которого в случае смерти потерпевшего лишились нетрудоспособные лица, состоявшие на его иждивении или имевшие право на получение от него содержания; г) расходов на погребение потерпевшего. 6.5.2. суммы возмещения вреда, причиненного в виде утраты или повреждения имущества потерпевшего, включая: - реальные целесообразные и необходимые расходы по демонтажу имущества, которому был причинен ущерб; - действительную стоимость погибшего имущества на момент причинения ущерба за вычетом стоимости остатков, пригодных для дальнейшего использования; - расходы по ремонту (восстановлению) поврежденного имущества, включая расходы на дезактивацию. В расходы по ремонту (восстановлению) включаются необходимые и целесообразные затраты на приобретение материалов, запасных частей (за вычетом износа заменяемых в процессе восстановления материалов и запасных частей) и оплату работ по ремонту (восстановлению). Если затраты на ремонт (восстановление) поврежденного имущества превышают его действительную стоимость на момент причинения ущерба, то имущество считается погибшим. 6.5.3. документально подтвержденные расходы и издержки Страхователя в связи с наступлением страхового случая, понесенные в процессе судебной защиты по исковому требованию, а также расходы и издержки, связанные с подачей документов в суд, исключая все административные расходы Страхователя; 6.5.4. документально подтвержденные необходимые и целесообразные расходы Страхователя, связанные с проведением экспертизы и выяснением обстоятельств наступления страхового случая; 6.5.5. документально подтвержденные целесообразные расходы по уменьшению размера вреда, причиненного потерпевшему лицу, страховым случаем, произведенные Страхователем по согласованию со Страховщиком. При этом выплата страхового возмещения по судебным расходам и издержкам Страхователя, иным расходам Страхователя, поименованным в п.п. 6.5.3.-6.5.5. настоящего Договора страхования по всем страховым случаям (общая сумма страхового возмещения по таким расходам Страхователя), не должна превышать лимит ответственности, установленный по настоящему Договору страхования в п. 3.3. настоящего Договора страхования. 6.6. Выплата страхового возмещения по настоящему Договору страхования осуществляется в пределах страховой суммы и лимитов ответственности, установленных в Договоре страхования Из суммы страхового возмещения, подлежащей выплате, удерживается сумма франшизы, установленная в настоящем Договоре страхования. 6.7. При урегулировании убытков по настоящему Договору страхования Страховщик будет исходить из того, что застрахованная деятельность должна осуществляться в четком соответствии с Техническими условиями и требованиями конструкторской документации разработчика застрахованной продукции. Продление ресурсов, проведение всех видов ремонта и выполнение регламентных работ должны осуществляться в соответствии с порядком, установленным технической документацией для каждого вида застрахованных изделий. 7. ТЕРРИТОРИЯ СТРАХОВАНИЯ 7.1. Территорией страхования: Весь мир. 8. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ 8.1. Споры по Договору страхования между Страхователем и Страховщиком разрешаются путем переговоров. 8.2. При недостижении соглашения по спорным вопросам (т.е. в случае полного или частичного отказа стороны удовлетворить претензию либо неполучения ответа в тридцатидневный срок), их решение передается на рассмотрение судебных органов в порядке, предусмотренном действующим законодательством Российской Федерации. 8.3. Настоящий Договор страхования составлен в двух экземплярах, имеющих одинаковую юридическую силу по одному для каждой стороны. 9. ПРИЛОЖЕНИЯ Приложение 1. Правила №_ страхования ответственности производителя за качество продукции в редакции от _ года. Приложение 2. Анкета-Заявление на страхование ответственности производителя за качество продукции; Приложение 4. Перечень продукции. СТРАХОВАТЕЛЬ С ПРАВИЛАМИ № _ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ ПРОИЗВОДИТЕЛЯ ЗА КАЧЕСТВО ПРОДУКЦИИ ОТ _ Г. ОЗНАКОМЛЕН И ОДИН ЭКЗЕМПЛЯР ПОЛУЧИЛ. 10. АДРЕСА И РЕКВИЗИТЫ СТОРОН: СТРАХОВЩИК: СТРАХОВАТЕЛЬ: ___________________/_/ М.П. ____________________/_/ М.П.