Защита прав потребителя при страховании кредитных договоров

advertisement

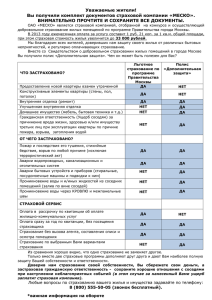

ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЯ ПРИ СТРАХОВАНИИ КРЕДИТНЫХ ДОГОВОРОВ Абдурахманов Асланбек, студент РЭУ им. Плеханова, Финансовый ф-т, гр. 2302, ОАО «Росгосстрах Банк», Департамент Розничного бизнеса Научные руководители: Дадьков В.Н., д.э.н., профессор РЭУ им Плеханова Бойко О.В., аспирант РЭУ им. Плеханова, каф. Страхование Отечественный рынок банкострахования еще достаточно молод и до последнего времени, как правило, страховщики были заинтересованы в привлечении банковских услуг. В последнее время ситуация разворачивается на сто восемьдесят градусов и все чаще именно банкам требуется страховая защита и поддержка. Отрасль крепнет, развивается. С ростом количества и сложности предлагаемых услуг, растет количество преступлений, связанных с банкострахованием. Как следствие растет качество регуляторов отношений между банками и страховщиками. Однако нельзя забывать о том, что данные отношения- это отношения трехсторонние: отношения между банком, страховой компанией и потребителем финансовой услуги. Именно он определяет и динамику развития отрасли, и количество вкладываемых средств и степень доверия к поставщику услуг. При этом в современной ситуации конечный потребитель обычно оказывается в роли заложника. Это объясняется не только общей финансовой неграмотностью среднего россиянина, который в большинстве случаев и является потребителем кредита, но зачастую и преднамеренным введением в заблуждение со стороны агента- поставщика страховой услуги, то есть банка. Департамент Розничного бизнеса любого банка, аффилированного со страховой структурой, ежедневно оформляет десятки договоров страхования физических лиц. При получении потребительского кредита, автокредита, ипотеки и даже кредитной карты Банк предлагает оформить страхование. С точки зрения неподготовленного клиента, без страхования сумма, которая ему необходима, одобрена не будет. То есть на подсознательном уровне ему выгодней заплатить n-ю сумму, получив при этом гарантию одобрения кредита. На самом деле ни одна Служба Безопасности ( СБ) при рассмотрении заявки не смотрит на то, включил ли клиент страховку или нет. Таким образом, при различных видах кредита возможны обязательные и необязательные виды страхования. При этом основные виды кредитов, по которым могут возникать подобные вопросы, следующие: 1. Потребительский кредит 2. Ипотека 3. Автокредит 4. Кредитная карта Каждый из этих видов имеет свои особенности, подвержен определенным рискам, присущим только ему и ,как следствие, имеет свою специфику защиты как финансовой услуги. Потребительский кредит Потребительский кредит – кредит, выдаваемый как наличным, так и безналичным путем на различные цели, такие как, например, отдых, ремонт, покупка бытовой техники или прочие цели. В потребительском кредитовании нет обязательного страхования. Но чаще всего клиенты соглашаются на страхование жизни, имущества и от потери работы. Страхование жизни можно включить в тело кредита, в этом случае сумма выплачивается ежемесячно равными долями в дату погашения кредита. Однако в подобной ситуации страховка действует только на данный кредит. Гораздо дешевле и выгодней 1 страховать жизнь по накопительной программе. В этом случае страховка распространяется на все задолженности в банках и кредитных организациях. Существуют стандартные и расширенные программы страхования. Так в расширенную страховую программу входят следующие страховые случаи: 1. Переломы 2. Инфаркт Миокарда 3. Ожег 4. Смертельные заболевания При этом прежде чем клиент будет застрахован по данной программе, он должен будет пройти медицинский тест, т.е. не в интересах страховой компании страховать смертельнобольного человека. Таким образом, в случае необходимости оформить потребительский кредит потребителю обычно предлагаются разные варианты страховок. Однако клиент имеет полное право с полной уверенностью отказаться за ненадобностью от этой услуги. ИТАК: В случае если сотрудник сообщает что эта мера необходима, действия клиента таковы: узнать номер Центра Клиентской Поддержки, звонить при сотруднике и сообщить что находясь в офисе некий сотрудник Иванов Иван информирует что страхование обязательно в указанном банке, так ли это? Сотрудник Call-центра скажет, что не обязательно, следующее действиесвязать сотрудника ЦКП напрямую с сотрудником офиса. Ипотека При получении ипотеки страхование является обязательным. По законодательству заемщик обязан страховать только предмет залога от повреждения и полного уничтожения. Но банк, как правило, требуют, чтобы заемщик дополнительно страховал свою жизнь , трудоспособность и титул (риск утраты права собственности). Обычно Банк имеет список страховых компаний, которые являются партнерами. Если заемщик застраховал ранее жизнь и трудоспособность в какой-либо другой страховой компании, и ему не хочется менять страховщика этих рисков, то ему необходимо подобрать тот банк, который готов зачесть существующий у заемщика страховой полис, не смотря на то, что страховщик не является его партнером. Что касается утраты права собственности на жилье, то некоторые банки требуют страховать этот риск на весь период ипотечного кредитования, а некоторые только на 3 года (срок исковой давности по недействительным сделкам). Если жилье приобретается в новостройке, то титул страховать необязательно. Тарифы на страхование рисков определяются индивидуально для каждого заемщика. Страхование жилья составляет 0,3-0,5% суммы страховки и зависит от того, какие у дома перекрытия (деревянные или иные), общего технического состояния жилья, наличия отделки и т.д. Тариф на страхование жизни и трудоспособности заемщика ипотечного кредита изменяется в пределах 0,3-1,5%. На него влияют возраст заемщика, состояние его здоровья, характер профессиональной деятельности. Иногда банки требуют застраховать так же жизнь созаемщика, если его доходы учитывались при определении размера кредита. При страховании титула имеет значение «юридическая чистота» жилья. Тариф по этому риску составляет 0,2-0,7% В среднем совокупные расходы заемщика на ипотечное страхование составляют 1-1,5% в год от остатка по кредиту Страховые платежи по ипотеке обычно осуществляются раз в год. Когда подходит срок платежа, банк сообщает в страховую компанию остаток задолженности заемщика, и, исходя из этой суммы, рассчитывается страховой взнос. Таким образом, размер страховых платежей каждый год уменьшается вместе с задолженностью по кредиту. С некоторыми 2 страховыми компаниями можно договориться о том, чтобы платить страховой взнос ежеквартально - это может быть легче для бюджета заемщика, чем единовременная годовая выплата. Страхование жизни и трудоспособности оплачивается с момента получения кредита. Момент страховых выплат по самому жилью зависит от того, какое жилье приобретается – готовое или строящееся. В первом случае заемщик оплачивает страхование недвижимости и титула с момента получения кредита, а во втором — после оформления жилья в собственность. При заключении договора страхования ипотеки следует внимательно изучить перечень страховых случаев, по которым убытки будут возмещены. При страховании жизни и трудоспособности страховыми случаями обычно являются смерть застрахованного и частичная или полная утрата трудоспособности (присвоение статуса инвалида I или II группы) в период действия страхового договора. При страховании жилья страховым случаем является гибель или повреждение недвижимости в результате пожара, залива жидкостью, стихийного бедствия, противоправных действий третьих лиц (вандализма, поджога, подрыва взрывчатых веществ), конструктивных дефектов здания, о которых на момент заключения договора страхователю известно не было. Страховым случаем по страхованию титула жилья может быть вступившее в законную силу решение суда, в результате которого заемщик утратил права собственности на предмет ипотеки. При наступлении страхового случая следует немедленно поставить в известность кредитора и страховую компанию и уточнить порядок действий в той или иной ситуации. В случае смерти заемщика или получения им инвалидности страховая компания исполняет за него обязательства по погашению ипотечного кредита и уплате процентов. Заложенная квартира переходит в полноправную собственность заемщика или его наследников. В случае повреждения застрахованного жилья, страховщик выплачивает страховое возмещение заемщику. Если жилье было застраховано только на сумму ипотечного кредита, а не на полную стоимость, то полученных по страховке средств может не хватить на восстановление жилья. В случае физической утраты жилья или потери права собственности на него, получателем страховой выплаты является банк-кредитор, и он получит от страховой компании остаток задолженности по кредиту, увеличенный на 10%. Заемщик может получить разницу стоимости жилья и ипотечного кредита, если застраховал жилье на его полную стоимость. Если ипотечный кредит погашен досрочно, то можно так же досрочно расторгнуть договор страхования и вернуть сумму страховых платежей за неиспользованный период. То есть, если был оплачен страховой взнос за весь год, а в середине этого года произошло досрочное погашение кредита, то можно подать заявление в страховую компанию о возврате суммы взноса, приходящейся на вторую половину года. Если досрочное погашение было частичным, то можно обратиться в страховую компанию за перерасчетом, и страховая обязана будет заключить дополнительное соглашение. Таким образом, стоит тщательно подходить в вопросе выбора страховой компании, страхового продукта и страховой программы. Существуют разные варианты, коэффициент индивидуальный для каждого. Автокредит При получении автокредита, обязательным условием является : ОСАГО + КАСКО, так как на весь срок кредитования автомобиль является собственностью Банка-кредитной организации. У каждого банка список страховых компаний-партнеров. 3 При оформлении автокредита заемщику, как правило, предлагают застраховать жизнь, имущество, застраховать риск потери работы, и приобрести карту РАТ (Российское автомобильное товарищество). С помощью данной карты клиент, попавший в непредвиденную ситуацию на дороге, может вызвать независимого эксперта на место ДТП, круглосуточно обращаться по горячей линии юридической помощи, вызывать эвакуатор, а так же мобильную дозаправку. Все услуги входят в стоимость карты. Цена зависит от количества дополнительных услуг. Если заемщик не застраховал автомобиль по программе КАСКО, Банк имеет право начислить пеню в размере 15 % от первоначальной стоимости автомобиля. Данная мера должна быть указана в договоре. Конечно, стоит страховать автомобиль вовремя. При попадании в ДТП, у новоявленного владельца автомобиля могут возникнуть проблемы, так как ни одна страховая компания не будет страховать уже поврежденный автомобиль. В этой ситуации нерадивый автовладелец рискует остаться у разбитого корыта. Стоимость ОСАГО + КАСКО зависит от количества Полных лет заемщика, стоимости автомобиля, стажа вождения. Часто при расчете стоимости страхового полиса в расчет принимается стаж безаварийной езды, обычно это последние 3 года. Немаловажный факторстепени угона автомобиля, регион постановления на учет ТС. Например, автомобиль FORD Focus 2012 года выпуска, хозяину автомобиля 19 лет, стаж менее 5-ти лет, страхование КАСКО без ограничения допущенных за руль водителей, ТС на учете в Московской области. Стоимость данного продукта составит 120 000 – 135 000 рублей, в Зависимости от страховой компании. При наличии серьезных корпоративных договоров и скидок данная сумма может быть уменьшена в среднем на 30% до 90 000 рублей. ИТАК: Несомненно бале выгодным для потребителя является оформление кредита наличными , нежели автокредит. В этом случае ПТС от транспортного средства находится у приобретателя автотранспортного средства, а не у банка. Страхование КАСКО в этом случае оформлять не обязательно. При этом если клиент все же решил оформить его, то он вправе выбрать самостоятельно любую страховую компанию, не ограничивая себя списком партнеров программы. Процент по кредиту в этом случае будет немного выше, но с другой стороны, появляется возможность приобретения автомобиля, как у официального дилера, так и у физического лица. Кредитная карта Кредитная карта – дополнительные финансовые средства, которые доступны в любой момент при необходимости. Несмотря на то, что кредитная карта легкодоступна, в нее включают страхование. Как было сказано ранее, аргументируют это тем, что Служба Безопасности одобрит только со страхованием. Основные риски, которые может покрыть страховка: Противозаконное использование третьими лицами кредитной картой в результате ее потери/кражи; Противозаконное списание денежных средств при оплате покупок или услуг через Интернет; Кража денежных средств, только что полученных из банкомата; Утрата личных вещей вместе с банковской картой. Как правило, данная опция является платной, но для клиентов - держателей карт статусов Gold, Premium, Platinum – банки готовы предложить дополнительный сервис в виде страхования, входящий в стоимость годового обслуживания карты. В этом случае предлагаются программы страхования выезжающим заграницу, страхование от несчастных случаев и болезней, от утраты багажа и некоторые другие виды страхования. 4 Стоимость страхового полиса с разным набором наполнения программ по рискам и в зависимости от страховой компании может составлять от 0.5 до 1.5% в год от суммы компенсации, которую желает получить клиент в случае возникновения страхового случая. При заключении договора страхования важно четко понимать, какие риски застрахованы и как необходимо действовать при наступлении страхового случая. Таким образом, основой финансовых отношений между финансовыми организациями и потребителем является полнота и достоверность предоставляемой информации. Особенно это важно в условиях возрастающего уровня потребительского кредитования в России и роста связанных с этим мошеннических действий как со стороны потребителя, так и со стороны поставщика финансовой услуги. Необходимо всеми доступными способами культивировать финансовую грамотность населения привлекая к этому процессу массмедиа, социальную рекламу, расширять информаторскую сеть в самих страховых организациях и сети Internet. Каждый потенциальный заемщик должен знать, что прежде чем поставить свою подпись в полисе, он должен уточнить все условия. Потребитель должен быть осведомлен, что никто не вправе обязать его застраховать свою жизнь, так как в Российском законодательстве данный продукт относится к добровольным видам страхования. Также стоит отметить, что в настоящее время созрела необходимость всестороннего информирования потребителей и мониторинга подобных явлений самими финансовыми организациями с помощью собственных Центров Клиентской Поддержки. Это необходимо для предотвращения мошеннических действий со стороны банковских служащих, которые в борьбе за агентское вознаграждение часто пренебрегают естественными этическими нормами. Список используемых источников: http://www.rgs.ru/insurance/ Официальный сайт Росгосстрах Банк. http://www.o-strahovanie.ru/vidi-strahovaniay.php http://www.banki.ru/wikibank/strahovanie_vkladov/ http://ozpp.ru/ Общество защиты прав потребителей. http://docs.cntd.ru/document/9003385 Закон Российской Федерации "Об организации страхового дела в Российской Федерации". 6. http://www.consultant.ru/popular/osago/ Федеральный закон об автостраховании. 7. Федеральный закон РФ от 27.11.1992 г. № 4015-1 "О страховании". 8. Страховое дело. Учебник под редакцией профессора Рейтмана Л. И. М., 1992 г. 9. Страховой портфель. Рубина Ю. Б., Солдаткин В. И. - М. : "СОМИНТЕК", 1994г. 10. Фогельсон Ю.. Введение в страховое право. Просто о сложном. 2-е издание.– М.: БИК. – 2001. 1. 2. 3. 4. 5. 5