МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ Федеральное государственное бюджетное образовательное учреждение

advertisement

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

Томский государственный университет систем управления и

радиоэлектроники (ТУСУР)

Факультет систем управления (ФСУ)

Кафедра автоматизированных систем управления (АСУ)

МАТЕМАТИЧЕСКАЯ ЭКОНОМИКА

Методические указания по самостоятельной и индивидуальной

работе студентов всех форм обучения для специальности

080801.65 «Прикладная информатика в экономике»

Томск-2012

4

Мицель А.А.

Математическая экономика: методические указания по самостоятельной и

индивидуальной работе студентов всех форм обучения для специальности 080801.65

«Прикладная информатика в экономике» / А.А. Мицель. – Томск: ТУСУР, 2012. – 35с.

Методические указания разработаны

автоматизированных систем управления

в

соответствии

с

решением

кафедры

Составитель: д.т.н., профессор каф. АСУ А.А. Мицель

Методические указания утверждены на заседании кафедры автоматизированных

систем управлениям 28 июня 2012 г., протокол № 15

3

СОДЕРЖАНИЕ

Стр.

1. Общие рекомендации

4

2. Содержание дисциплины

5

2.1. Теоретический материал

4

2.2. Лабораторные работы

8

3. Практические занятия

8

3. Темы рефератов

9

4. Банк вопросов

9

5. Банк задач

11

4. Список рекомендуемой литературы

35

4

1 ОБЩИЕ РЕКОМЕНДАЦИИ

Дисциплина «Математическая экономика» читается в 6 и 7

семестрах и

предусматривает чтение лекций, проведение лабораторных работ, выполнение

контрольных работ, получение различного рода консультаций.

Целью изучения данной дисциплины является усвоение теоретических знаний и

приобретение навыков применения методов финансовых вычислений, актуарных

расчетов, оптимизации и оптимального управления экономическими процессами.

Дисциплина

«Математическая

экономика»

относится

к

циклу

общепрофессиональных дисциплин.

Основными задачами дисциплины являются:

Изучение методов количественного анализа финансовых операций (наращение и

дисконтирование; потоки платежей, ренты; инвестиционные процессы; стохастическая

математика инвестиционных процессов; портфель ценных бумаг; актуарные расчеты)

Формирование у студентов знаний и умений, необходимых для эффективного

выполнения экономического анализа на макро и микроуровне при формировании

рыночной экономики.

В результате изучения дисциплины студенты должны:

Знать

Количественные методы анализа финансовых операций и ценных бумаг

Оптимизационные модели экономической динамики

Математические модели оптимальных управляемых процессов в экономике

Уметь

Проводить финансовые расчеты;

Проводить оценки инвестиционных проектов

Создавать оптимизационные модели портфеля ценных бумаг;

Управлять портфелем ценных бумаг в стратегии иммунизации

Проводить актуарные расчеты

Использовать полученные знания для планирования функционирования и развития

предприятия;

Самостоятельно творчески использовать теоретические знания на практике, а также в

процессе последующего обучения.

Владеть

Навыками решения задач количественного анализа финансовых операций

Вероятностными актуарными расчетами

Успешное овладение данной дисциплиной предполагает предварительные знания

по высшей математике и программированию, знание математических пакетов программ,

умение работать с компьютером. Эти знания студенты приобретают при изучении

дисциплин: «Математика», «Финансы и кредит», «Статистика», «Эконометрика»,

«Информатика и программирование», «Высокоуровневые методы информатики и

программирования».

Изучив дисциплину «Математическая экономика», студенты смогут использовать

эти знания при изучении таких следующих дисциплин: «Исследование операций в

экономике», «Принятие управленческих решений», «Финансовый анализ», а также при

подготовке выпускной квалификационной работы.

5

1. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

2.1 Теоретический материал

Тема 1. Наращение и дисконтирование

Фактор времени в количественном анализе финансовых операций; проценты и процентные ставки,

наращение по простым процентам; понятие дисконтирования, дисконтирование по простым ставкам,

определение продолжительности ссуды и процентных ставок для простых процентов; сложные

проценты, номинальная и эффективная ставки процентов, дисконтирование по сложной ставке

процентов, определение срока и процентных ставок для сложных процентов; учет инфляции

при наращении процентов, непрерывное наращение и дисконтирование (непрерывные

проценты), эквивалентность процентных ставок; изменение условий контракта; изменение

условий кон6тракта; дисконтирование и наращение по учетной ставке; сравнение методов

наращения; сравнение методов дисконтирования.

Литература 1,3,4,6

Тема 2. Потоки платежей, ренты

Основные определения; наращенная сумма годовой ренты, наращенная сумма годовой

ренты с начислением процентов m раз в год, наращенная сумма p – срочной ренты,

наращенная сумма p – срочной ренты при p m, m 1 ; современная величина обычной

ренты, современная величина годовой ренты с начислением процентов, современная

величина p – срочной ренты ( m 1 ), Современная величина p – срочной ренты,

соотношение между наращенной и современной величинами ренты; определение параметров

финансовых рент; анализ переменных потоков платежей, анализ дискретного потока

платежей с непрерывным начислением процентов; непрерывный поток платежей с

дискретным начислением процентов, конверсии рент.

Литература 1,3,4,6

Тема 3. Доходность финансовой операции

Различные виды доходности операции, учет налогов и инфляции, текущая и полная

доходность операции, мгновенная доходность

Литература 1,3,4,6

Тема 4. Кредитные расчеты

Показатель полной доходности финансово-кредитной операции, баланс финансово-кредитной

операции, определение полной доходности ссудных операций с удержанием комиссионных

(ссуда с периодическими расходами, ссуды с периодической выплатой процентов, погашение

ссуды нерегулярным потоком платежей); методы сравнения и анализа коммерческих

контрактов (анализ контрактов на основе метода капитализации платежей, метод сравнения на

основе определения предельных значений параметров значений контрактов) ; планирование

погашения долгосрочной задолженности (расходы по обслуживанию долга, формирование

фонда, погашение основного долга равными платежами, погашение долга равными срочными

уплатами)

Литература 1,3,4,6

6

Тема 5. Анализ реальных инвестиций

Введение; чистый приведенный доход, внутренняя норма доходности, срок окупаемости,

индекс рентабельности; модель инвестиций в человеческий капитал

Литература 1,3,4,6

Тема 6. Количественный финансовый анализ ценных бумаг с фиксированным

доходом

Введение; определение полной доходности облигаций (доходность облигации без

выплаты процентов, определение доходности облигации без обязательного погашения с

периодической выплатой процентов, доходность облигации с выплатой процентов в

конце срока, определение доходности облигации с периодической выплатой процентов,

погашаемой в конце срока, определение полной доходности облигации в общем случае,

доходность облигации с учетом налогов); доходность портфеля облигаций; оценивание

облигаций,

базовая модель оценивания облигаций (метод капитализации дохода,

доходность к погашению, внутренняя стоимость); формулы для оценивания

облигаций(облигации без обязательного погашения с периодической выплатой процентов,

облигации без периодической выплаты процентов, облигации с нулевым купоном,

облигации с погашением в один срок и периодической выплатой дохода); оценка риска,

связанного с вложениями в облигации (средний срок, средняя продолжительность

платежей – дюрация); дюрация (понятие дюрации, ).

Литература 1,3,4,6

Тема 7. Дюрация

Понятие дюрации, связь дюрации с изменением цены облигации, свойства

дюрации и показателя выпуклости облигации; временная зависимость инвестиции в

облигацию, иммунизирующее свойство дюрации облигации, свойства планируемой и

фактической стоимостей инвестиции.

Литература 2,7

Тема 8. Инвестиции в портфель облигаций

Дюрация и показатель выпуклости портфеля; меры доходности портфеля; свойство

дюрации и показателя выпуклости портфеля облигаций; иммунизирующее свойство

дюрации портфеля

Литература 2,7

Тема 9. Управление портфелем облигаций в стратегии иммунизации

Иммунизация портфеля облигаций без трансакционных расходов, иммунизация

портфеля облигаций при наличии трансакционных расходов

Литература 2, 7

Тема 10. Финансовый анализ рискованных ценных бумаг (обыкновенные

акции)

7

Общая модель оценки, модель нулевого роста, модель постоянного роста, модели

переменного роста; оценка с учетом конечного срока владения акцией.

Литература 1,3,4,6

Тема 11. Оптимизация портфеля ценных бумаг

Проблема выбора инвестиционного портфеля, диверсификация портфеля; оптимизация

портфеля рискованных ценных бумаг, оптимизация портфеля при возможности

безрисковых вложений; оценка вклада ценной бумаги в общую ожидаемую

эффективность портфеля; модель ценообразования на конкурентном финансовом рынке;

статистический анализ финансового рынка (однофакторная рыночная модель,

многофакторные модели).

Литература 1,3,4,6

Тема 12. Опционы

Основные понятия; определение стоимости опциона на момент исполнения,

создание безрисковых портфелей с помощью опционов на покупку, создание безрисковых

портфелей с помощью опционов на продажу; ценообразованию опционов с помощью

биноминальной модели; связь между call опционами и put опционами

Литература 1,3,4,6

Тема 13. Теория риска

Модели индивидуальных потерь, модели наступления страховых случаев; модель

индивидуального риска; модель коллективного риска; динамические модели

разорения; перестрахование.

Литература,3,4,5

Тема 14. Линейное программирование

Постановка задачи

программирования.

Литература 3,4,8,9

линейного

программирования,

примеры

задач

линейного

Тема 15. Решение задач линейного программирования

Графический метод решения задач линейного программирования; формы записи задач

линейного программирования; основы симплекс метода, алгоритм симплекс метода;

поиск начального базиса.

Литература 3,4,8,9

Тема 16. Экономико-математический анализ задач линейного программирования

Двойственная задача линейного программирования. Свойства взаимно-двойственных

задач. Теоремы двойственности. Объективно обусловленные оценки.

8

Устойчивость оптимального решения. Примеры по чувствительности решения к

изменению запасов сырья. Чувствительность решения к изменению коэффициентов

целевой функции.

Литература 8,9

Тема 17. Транспортная задача

Экономико-математическая модель транспортной задачи; решение транспортной

задачи симплексным методом; первоначальное закрепление потребителей за

поставщиками; метод потенциалов; улучшение оптимального плана перевозок;

открытая модель транспортной задачи.

Литература 3,4,8,9

2.2 Лабораторные работы

(выполняются с помощью пакета Mathcad)

Темы лабораторных работ

Тема 1. Матричные методы экономического анализа

Тема 2. Начисление процентов

Тема 3. Потоки платежей. Ренты

Тема 4. Кредитные расчеты

Тема 5. Инвестиционные процессы

Тема 6. Доходность финансовых операций

Тема 7. Влияние фактора неопределенности на

экономические расчеты

Тема 8. Ценные бумаги с фиксированным доходом

Тема 9. Дюрация и показатель выпуклости облигации

Тема 10. Портфель облигаций

Тема 11. Оптимальный портфель ценных бумаг

Тема 12. Актуарная математика. Модель индивидуальных

потерь и процесса наступления страховых случаев

Тема 13. Актуарная математика. Модель индивидуального

и коллективного риска

Тема 14. Линейное программирование

Литература

1,2

1,2

1,2

1,2

1,2

1,2

1,2

1,2

1,2

1,2

1,2

3,4,5

3,4,5

3,4,7,8

2.3. Практические занятия (для студентов заочной формы обучения)

Темы занятий

Тема 1. Наращение и дисконтирование

Тема 2. Потоки платежей

Тема 3. Кредитные расчеты

Тема 4. Инвестиционные проекты

Тема 5. Доходность финансовых операций

Тема 6. Ценные бумаги с фиксированным доходом

Литература

1,2

1,2

1,2

1,2

1,2

1,2

9

3. Темы рефератов

N

п/п

1

2

3

4

5

6

7

Наименование темы

Литература

Конверсия рент

Планирование погашения долгосрочных контрактов

Модель инвестиций в человеческий капитал

Оценка риска, связанного с вложениями в облигации

Влияние фактора неопределенности на экономические расчеты

Актуарная математика. Модель индивидуального риска и модель

коллективного риска

Актуарная математика. Динамические модели разорения

1,2,3

1,2,3

1,2,3

1,2,3

1,2,3,6

3,4,5

3,4,5

4. Банк вопросов

Часть 1

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

Наращение и дисконтирование. Проценты и процентные ставки. Наращение по простым и сложным

ставкам. Переменные ставки.

Дисконтирование по простым ставкам. Определение срока и процентных ставок

Сложные проценты. Дисконтирование и наращение по сложным процентным ставкам

Номинальная и эффективная ставки процентов. Учет инфляции при наращении процентов.

Непрерывное наращение и дисконтирование (непрерывные проценты)

Изменение условий контракта. Консолидирование задолженностей

Дисконтирование и наращение по сложной и простой учетной ставке.

Дисконтирование по номинальной учетной ставке. Непрерывное дисконтирование и наращение по

сложной учетной ставке. Переменная учетная ставка.

Потоки платежей, ренты. Основные определения

Наращенная сумма годовой ренты. Начисление процентов m раз в год

Наращенная сумма p срочной ренты. Начисление процентов m раз в год

Современная величина обычной ренты. Начисление процентов m раз в год

Современная величина p срочной ренты. Начисление процентов m раз в год

Современная величина p срочной ренты. Начисление процентов m раз в год

Определение параметров финансовых рент

Анализ переменных потоков платежей

Конверсия рент

Доходность финансовой операции. Учет налогов и инфляции

Текущая доходность. Поток платежей и его доходность.

Кредитные расчеты. Баланс финансово-кредитной операции

Определение полной доходности ссудных операций с удержанием комиссионных (ссуды с

периодической выплатой процентов, ссуды с периодическими расходами, ссуды с нерегулярным потоком

платежей)

Анализ контрактов на основе метода капитализации платежей

Метод сравнения контрактов на основе определения предельных значений параметров контрактов

Расходы по обслуживанию долга. Формирование погасительного фонда

Погашение долга в рассрочку равными платежами и равными срочными уплатами

Инвестиции. Чистый приведенный доход

Внутренняя норма доходности инвестиционного проекта. Срок окупаемости. Индекс рентабельности

Модель инвестиций в человеческий капитал.

Анализ ценных бумаг с фиксированным доходом. Общие понятия

10

29. Определение полной доходности облигаций (облигации без выплаты процентов, облигации без

обязательного погашения с периодической выплатой процентов, облигации с выплатой процентов в

конце срока, облигации с периодической выплатой процентов, погашаемой в конце срока.

30. Определение полной доходности облигаций в общем случае.

31. Доходность облигации с учетом налогов. Доходность портфеля облигаций

32. Внутренняя стоимость облигации. Формулы для оценивания облигаций

33. Оценка риска. Средний срок. Дюрация

34. Связь дюрации с изменением цены облигации

35. Первые два свойства дюрации облигации

36. Третье свойство дюрации и показателя выпуклости облигации

37.

38.

39.

40.

41.

42.

Четвертое свойство дюрации и показателя выпуклости облигации

Пятое свойство дюрации и показателя выпуклости облигации

Шестое свойство дюрации облигации

Временная зависимость стоимости инвестиции в облигацию

Свойства планируемой и фактической стоимостей инвестиции

Теорема об иммунизирующем свойстве дюрации облигации

Часть 2

43.

44.

45.

46.

47.

48.

Дюрация и показатель выпуклости портфеля.

Меры доходности портфеля.

Первые три свойства дюрации и показателя выпуклости портфеля облигаций.

Четвертое и пятое свойства дюрации и показателя выпуклости портфеля облигаций.

Иммунизирующее свойство дюрации портфеля.

Иммунизация портфеля облигаций без трансакционных расходов (привести пример).

49. Иммунизация портфеля облигаций при наличии трансакционных расходов (привести пример).

50. Основы портфельного анализа в условиях неопределенности. Модель Марковица. Вероятностная

модель финансового рынка.

51. Эффективный портфель при фиксированном значении ожидаемой доходности.

52. Эффективный портфель в зависимости от отношения инвестора к риску

53. Модель Марковитца с безрисковым активом

54. Модель Марковитца в случае наличия дополнительных линейных ограничений

55. Модель выбора инвестиционной стратегии с учетом обязательств.

56. Диверсификация портфеля как способ снижения риска

57. Модель Шарпа – Линтнера.

58. Модель ценообразования финансовых активов Блэка.

59. Оценка параметров модели Шарпа – Линтнера

60. Проверка гипотезы о свободном члене в уравнении регрессии модели Шарпа – Линтнера.

61. Оценка параметров и проверка гипотез в уравнении регрессии модели Блэка

62. Оценка риска в модели ценообразования финансовых активов

63. Однопродуктовая динамическая макроэкономическая модель

64. Двухпродуктовая динамическая макроэкономическая модель

65. Моделирование запаздывания при освоении капитальных вложений

66. Однопродуктовая оптимизационная динамическая макроэкономическая модель

67. Многоотраслевая оптимизационная динамическая модель

68. Модель оптимальных управляемых процессов. Математические понятия

69. Модель оптимальных управляемых процессов. Общая задача оптимизации

70. Задача оптимизации управляемых процессов

71. Примеры 1,2 задач оптимального управления

72. Примеры 3,4 задач оптимального управления

73. Метод Лагранжа для многошаговых процессов управления

74. Примеры применимости условий оптимальности. Пример 1 (календарное планирование поставки

продукции).

11

75. Примеры применимости условий оптимальности. Пример 2 (оптимальное потребление в

однопродуктовой макромодели).

76.

77. Теория риска. Модель индивидуальных потерь.

78. Теория риска. Модели наступления страховых случаев.

79. Теория риска. Модель индивидуального риска.

80. Теория риска. Модель коллективного риска.

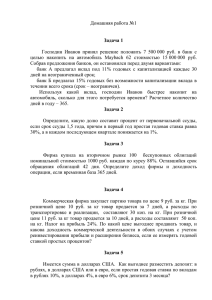

5. Банк задач

Часть 1

Тема "Матричные вычисления"

1. Задача. Обувная фабрика специализируется по выпуску изделий трех видов: сапог, кроссовок и

ботинок; при этом используется сырье трех типов: S1,S2,S3. Нормы расхода каждого из них на

одну пару обуви и объем расхода сырья на 1 день заданы таблицей.

Вид

сырья

Нормы расхода сырья на одну

пару, усл.ед.

Сапоги

Кроссовки

Расход сырья на

один день, усл.

ед.

Ботинки

S1

5

3

4

2700

S2

2

1

1

1000

S3

3

2

2

1600

Найти ежедневный объем выпуска каждого вида обуви

2.

Задача. В торговом зале необходимо выставить для продажи товары Т1 и Т2. Рабочее время

продавцов составляет 360 ч, а площадь торгового зала, которую можно занять, равна 120 м 2.

Каждая реализованная единица товара приносит прибыль соответственно 50 и 80 ден. ед.

Норма затрат ресурсов на единицу проданного товара приведена в таблице.

Ресурсы

Товары

Т1

Т2

Рабочее время, ч.

0,4

0,6

Площадь, м2

0,2

0,1

Найти структуру товарооборота и прибыль, соответствующую этой структуре.

3.

Задача. Предприятие производит продукцию трех видов и использует сырье двух типов. Норма

затрат сырья на единицу продукции каждого вида

2 1 3

A

1

3

4

Стоимость единицы сырья каждого типа задана вектором

12

В = (10, 15).

Каковы общие затраты предприятия на производство 100 единиц продукции первого вида, 200

единиц продукции второго вида и 150 единиц продукции третьего вида?

4.

Завод

Задача. С двух заводов поставляются автомобили для двух автохозяйств. Первый завод

выпустил 350 машин, а второй - 150 машин. Затраты 1 автохозяйства на перевозку автомобилей

составили 1900 у.д.е., затраты 2 автохозяйства составили 7500 у.д.е Известны затраты на перевозку

одного автомобиля с завода в каждое автохозяйство (см. таблицу).

Затраты на перевозку в

автохозяйство, ден. ед.

1

2

1

15

20

2

8

25

Найти план перевозок машин и общую стоимость перевозок.

5.

Задача. Имеются три банка, каждый из которых начисляет вкладчику определенный годовой процент

(свой для каждого банка). Имеется три вкладчика, у каждого из которых в начале года была сумма

6000руб. В начале года вкладчики разместили свои деьги в трех банках. Первый вкладчик 1/3 вклада

вложил в банк №1, 1/2 вклада - в банк №2 и оставшуюся часть -в банк №3; к концу года сумма этих

вкладов возросла до 7600 руб. Второй вкладчик 1/6 вклада положил в банк №1, 2/3 - в банк №2 и 1/6 - в

банк №3; к концу года сумма вклада составила 7400 руб. Третий вкладчик 1/2 вклада положил в банк №1, 1/6

- в банк №2 и 1/3 вклада в банк №3; сумма вкладов в конце года составила 7800 руб. Какой процент

выплачивает каждый банк?

6.

Задача 5. Из некоторого листового материала необходимо выкроить 360 заготовок типа А,

300 заготовок типа Б и 675 заготовок типа В. При этом можно применять три способа

раскроя. Количество заготовок, получаемых из одного листа при каждом способе раскроя,

указано в таблице:

Тип заготовок

Способ раскроя

1

2

3

А

3

2

1

Б

1

6

2

В

4

1

5

Найти план выполнения задания.

7.

Сырье

Задача. Фирма, выпускающая трикотажные изделия, использует для производства продукции

два вида сырья. Все необходимые данные приведены в таблице.

Запас

Затраты на единицу продукции

13

Чистая шерсть

Силон

сырья , кг

свитер

пуловер

костюм

160

60

0.4

0.2

0.2

0.1

0.8

0.2

16

15

22

Прибыль за изделие, ден. ед.

Определить план выпуска готовой продукции, если сырье расходуется полностью, а прибыль

составляет 6800 ден.ед.

Тема 2. Наращение и дисконтирование

1. В банк помещен депозит в размере

A

= 5000 руб. По этому депозиту в первом году

будет начислено i1 = 10% , во втором - i2 = 12%, в третьем - i3 = 15%, в четвертом и пятом -

i4 i5

= 16% годовых. Сколько будет на счету в конце пятого года? Сколько надо было бы

поместить на счет при постоянной процентной ставке i = 13%, чтобы обеспечить ту же сумму.

Расчеты провести для простой и сложной процентной ставки.

2. У вас просят в долг P = 10000 руб. и обещают возвращать по A = 2000 руб. в течение

N =6 лет. У вас есть другой способ использования этих денег: положить их в банк под 7% годовых

и каждый год снимать по A = 2000 руб. Какая финансовая операция будет более выгодна для

вас? Расчеты провести для простой и сложной процентной ставки.

3. У вас есть возможность проинвестировать проект стоимостью

возвращено

P1

= 2000 руб., через два года -

P2

A

= 10000 руб. Через год будет

= 4000 руб., через три года -

P3 =

7000 руб.

Альтернативный вариант - положить деньги в банк под i процентов годовых. При какой годовой

процентной ставке выгоднее вложить деньги в инвестиционный проект? Расчеты провести для

простой и сложной процентной ставки.

4. При какой ставке сложных процентов за 9 лет сумма увеличится в

k

раз, если

k

= 2?

5. В день рождения внука бабушка положила в банк сумму A = $1000 под 3% годовых. Какой

будет сумма к семнадцатилетию внука? Расчеты провести для простой и сложной процентной

ставки.

6. Какую ставку должен назначить банк, чтобы при годовой инфляции

оказалась равной 6%?

=12% реальная ставка

7. По договору зафиксирован платеж через 3 года в размере 1000д.е. Через год процентная ставка

увеличилась. Кому это выгодно: тому, кому будут платить, или тому, кто будет платить? Дать

объяснение

8. На вклад начисляются сложные проценты 8 % годовых. Проценты за 6-й год вклада ( N1 =6)

составили I 6 =117,546 д.е. Какова величина процентов за 3-й ( N 2 =3) и 8-й ( N 3 =8) годы вклада?

Какова сумма вклада к концу

N3 =8-го года?

14

9. Сравнить темпы наращения суммы долга по простым процентным ставкам i и d , полагая их

равными. Результат сравнения показать на рисунке в виде кривых наращения. Для каждой из

процентных ставок i и d сделать расчеты суммы погашаемого долга в следующей кредитной

операции: ссуда в

A =10

тыс. д.е. выдана под ставку

начислением простых процентов. Срок долга

N1 =0,5

года,

i =12 % годовых с ежемесячным

N 2 =1 год, N3 =1,5 года. Сравнить

для ставок i и d доход кредитора за каждый месяц и весь срок долга. Соответствуют ли

результаты расчетов построенным кривым? Какой можно сделать вывод?

d . Нарисовать дисконтные

кривые. Сравнить результаты учета векселя с суммой гашения N =300 тыс. д.е. методами

математического и банковского дисконтирования простыми процентами под i =6 % годовых за

N1 =3 месяца до погашения. Каков ежемесячный доход кредитора в каждом случае и доход за

весь срок? На какую сумму был бы учтен вексель каждым из методов за N 2 =0,5 года и N 3 =9

10. Сравнить скорости дисконтирования по простым ставкам

i

и

месяцев до погашения? Соответствуют ли результаты расчетов построенным кривым?

Тема 3 Потоки платежей

1. Вычислить n - годичную ссуду покупки квартиры за A рублей с годовой ставкой i

процентов и начальным взносом p процентов. Сделать расчет для ежемесячных и ежегодных

выплат.

Расчет провести для следующих данных: n = 20 лет; A = 400 000 руб.; i = 18%; p =

30%. Расчеты провести для простой и сложной процентной ставки.

2. Семья хочет через

год из этих

n

n

лет купить дачу за $ S . Какую сумму (одинаковую) ей нужно каждый

лет добавлять на свой счет в банке, чтобы накопить $ S , если годовая ставка

процента в банке

i %?

Расчет провести для следующих данных: n = 6 лет;

провести для простой и сложной процентной ставки.

S

= $12 000.;

3. На банковский счет писателя издательство перечисляет

которые банк

через n лет?

m раз

в год начисляет

p раз

i

= 8%. Расчеты

в год по

R

руб., на

i % по схеме сложных процентов. Сколько будет на счете

4. Для мелиоративных работ государство перечисляет фермеру $ R в год. Деньги

поступают на специальный счет и на них начисляют m раз в год i % по схеме сложных процентов.

Сколько накопится на счете через n лет?

Расчет провести для следующих данных:

R

= $ 500;

m =2; i

= 4%;

n =5 лет.

5. В ходе судебного заседания выяснилось, что г. N недоплачивал налогов R =100 руб.

ежемесячно. Налоговая инспекция хочет взыскать недоплаченные за последние n =2 года налоги

вместе с процентами ( i =3% ежемесячно). Какую сумму должен заплатить г. N? Расчеты провести

для простой и сложной процентной ставки.

6. Определить процентную ставку для

n

- летнего займа в

A

рублей с ежегодной

выплатой в R рублей. Решить задачу для следующих исходных данных: n = 10 лет,

100 000 руб., R = 16 981 руб. Расчеты провести для простой и сложной процентной ставки.

A

=

15

7. В ходе судебного заседания выяснилось, что по вине Пенсионного фонда г. N в течение

n =10 лет недоплачивали R =100 руб. пенсии ежемесячно. Суд обязал фонд выплатить все

недоплаченные деньги с процентами ( i =12% годовых). Какова сумма выплаты? Расчеты провести

для простой и сложной процентной ставки.

8. Замените годовую ренту с годовым платежом

семилетней годовой рентой ( n2 =7). Ставка процента

и сложной процентной ставки.

R =$600

и длительностью

n1 =10

лет

i =8% в год. Расчеты провести для простой

9. Сын в банке имел на счете A =50 000 руб., на которые ежемесячно начислялись

i =0,8%. Сын уехал в десятилетнюю командировку за границу, доверив отцу за n =10 лет

истратить весь его счет. Сколько будет получать в месяц отец? Расчеты провести для простой и

сложной процентной ставки.

R1 =$5000

немедленно и по R4 =$300

10. Покупатель предложил два варианта расчетов при покупке дачи: 1)

немедленно и затем по

R2 =$1000 в течение n =5 лет; 2) R3 =$8000

n =5 лет. Какой вариант выгоднее при годовой ставке процента:

а) i1 =10% , б) i2 = 5% . Расчеты провести для простой и сложной процентной ставки.

в течение

11. Рассмотрим годовую ренту при

n

= 10 лет,

i

= 10%. Что более увеличит наращенную

величину ренты: увеличение длительности на 1 год ( n =1 год) или увеличение процентной

ставки на 1% ( i =1%)? Расчеты провести для простой и сложной процентной ставки.

12. Каким должен быть платеж конечной годовой ренты длительностью

ее современная величина была

и сложной процентной ставки.

n =8 лет, чтобы

A =16 000 руб. при ставке i =10%? Расчеты провести для простой

13. Дана вечная рента с годовым платежом

R

при ставке процента

i . Известно, что ее

современная величина, т.е. в момент 0, равна R / i . Найдите ее величину в произвольный момент

t > 0. При каком t эта величина максимальна, минимальна?

14. Провести детальный анализ ренты длительностью 4 года, годовым платежом

R

=

1000 д.е. и переменной процентной ставкой: i2 =5% во 2-м году, i3 =8% — в 3-м, i4 =10% — в 4-м

году. Определить современную величину этой ренты. Расчеты провести для простой и сложной

процентной ставки.

15. Для ренты с параметрами: годовая ставка процента – i =12%, годовой платеж R =400

д.е., длительность ренты n =6 лет, получить следующие ее характеристики: коэффициенты

приведения и наращения; современную и наращенную величины. Расчеты провести для простой

и сложной процентной ставки.

Тема 4. Кредитные расчеты

1. Заем был взят под i1 =16% годовых, выплачивать осталось ежеквартально по 500 д.е.

( R =500 д.е.) в течение n =2 лет. Из-за изменения ситуации в стране процентная ставка снизилась

до i2 =6% годовых. В банке согласились с необходимостью пересчета ежеквартальных выплат.

Каков должен быть новый размер выплаты?

16

Расчеты провести для простой и сложной процентной ставки.

2. Проверьте план погашения основного долга равными годовыми уплатами, если величина

займа составляет D =600 д.е., а процентная ставка i =8%.

Уплаты

Годы

168.0

1

158.4

2

148.8

3

139.2

4

129.6

5

3. В городе есть банк, выплачивающий 8% годовых. Как вы объясните, почему

автомагазин продает автомобили в кредит под 6% годовых?

4. На покупку дачного домика взят потребительский кредит

D =40

000 руб. на

n =8

лет под i =8 процентов. Его нужно погашать равными ежеквартальными выплатами. Найти

размер этой выплаты: а) если кредит взят под простые проценты; б) если кредит взят под

сложные проценты. Найти сумму, которую может получить банк, если поступающие платежи

будет размещать в другом банке под те же i =8% годовых: а) если кредит взят под простые

проценты; б) если кредит взят под сложные проценты.

5. Магазин продает телевизоры в рассрочку на 1 год. Сразу же к цене телевизора

D =$400 добавляют i = 10% и всю эту сумму надо погасить в течение года, причем стоимость

телевизора гасится равномерно, а надбавка — по правилу 78. Найти ежемесячные выплаты.

6. Кредит D =$500 банк дает под i =6% годовых, которые сразу же высчитывает.

Проанализируйте предыдущую задачу: может быть, лучше взять в банке кредит в $500? При

какой величине кредита оба варианта будут эквивалентны.

7. Заем D =$5000 взят на n =8 лет под i =8% годовых. Погашаться будет равными

ежегодными выплатами основного долга. Найдите ежегодные выплаты.

Расчеты провести для простой и сложной процентной ставки.

8. Заем D =20000 д.е. взят на n =8 лет под i =8% годовых. Погашаться будет ежегодными

равными выплатами. Найдите размер этой выплаты.

Расчеты провести для простой и

сложной процентной ставки.

D =20 000 д.е. взят на n =10 лет под i =8% годовых. Погашаться будет

начиная с конца n1 =6-го года ежегодными равными выплатами. Найдите размер этой выплаты.

9. Заем

Расчеты провести для простой и сложной процентной ставки.

n =10 лет. При выдаче кредита была использована сложная

i = 4% годовых. Величина дисконта за 6-й год срока долга составила D6 =339,738

10. Срок погашения долга –

учетная ставка

д.е. Какова величина дисконта за 3-й и 8-й годы в сроке долга? Какова сумма кредита? Какова

сумма погашаемого долга? Ответ получить двумя способами.

11. Необходимо учесть долговое обязательство на сумму 50 000 д.е. за 4 года до погашения.

Банк для учета обязательства применяет сложную процентную ставку 5 % годовых.

Проценты могут начисляться 1, 2 или 4 раза в год. Указать условия договора, по которому

это обязательство может быть учтено.

17

12. Обязательство об уплате R1 = 8000 д.е. в момент t1 = 01.03.2005 и R2 = 12 000 д.е. в

момент t2 = 30.09.2005 пересмотрено так, что первая выплата в сумме

R3

= 6000 д.е.

будет произведена t3 = 01.02.2005, а остальная часть долга R4 гасится в момент t4 =

15.11.2005. Для замены обязательства применялась сложная процентная ставка i = 6 %

годовых. В финансовом году 365 дней.

1) Определить сумму погашаемого остатка R4 . Уравнение эквивалентности составить

относительно t1 = 01.03 и относительно t3 = 01.02.

2) Какой суммой, выплачиваемой сегодня, можно было бы заменить старое обязательство?

13. Заем величиной D =10 000 д.е. должен быть оплачен в течение n =10 лет постоянной

обычной рентой, выплачиваемой ежемесячно. Сумма ежемесячного

рассчитывается на основе ежемесячной процентной ставки i =1%. Найти:

а) сумму ежемесячного взноса;

платежа

б) величину погашенного основного долга и выплаченных процентов к концу первого года;

в) номер платежа

t , после которого невыплаченный долг становится меньше Dt =5000 д.е.

14. Контракт сроком на T лет предусматривает взносы в два этапа с начислением на них

сложных процентов по годовой процентной ставке r1 = 0,08 на первом этапе в течение

первых

D t1

последующие

= 1,5 лет и по годовой процентной ставке

D t2

= 2,5 года. На первом этапе взносы по

конце каждого полугодия. На втором этапе взносы по

каждого квартала. Найти величину вклада к концу

T

R2

r2

R1

= 0,1 на втором этапе в

= 5000 д.е. производятся в

= 8000 д.е. производятся в конце

- го года контракта.

15. На какую годовую ставку процентов нужно заменить номинальную ставку годовых сложных

процентов

j

= 12%, если начислять сложные проценты ежеквартально?

16. Заем величиной D =3000 д.е. погашается одинаковыми ежемесячными взносами. На долг

ежемесячно начисляются сложные проценты по ставке

будет погашен, если ежемесячный взнос составляет:

а)

i =12% годовых. За какой срок долг

R1 =50 д.е.; б) R2 =100 д.е.?

17. Для покупки через n = 12 лет оборудования за D = 200 000 д.е. фирма каждый год

вкладывает деньги в резервный фонд для начисления сложных процентов по годовой

процентной ставке i1 =0,06. Первоначальные взносы были по

R1

= 11855,41 д.е. После

m

= 8 лет банк увеличил годовую процентную ставку до i2 = 0,08. Какой величины были

взносы в оставшийся период?

18. К категории льготных займов относится беспроцентный заем. Найдите относительный и

абсолютный грант-элементы для такого займа при D = 1000 д.е., n = 5 лет, i = 10%.

19. Магазин продает товар стоимостью P = 1000 д.е. в кредит сроком на n = 12 месяцев.

Кредит погашается равномерно с ежемесячной выплатой суммы долга. Ежемесячная

банковская ставка r = 1,0 %. Для привлечения покупателей магазин предлагает

следующие условия: 1) первоначальный взнос – 0 %; 2) за кредит – 0 %. Рассчитать

ежемесячный взнос. Сколько будет стоить товар, если его купить сразу?

20. Магазин продает товар стоимостью P = 1000 д.е. в кредит сроком на n = 12 месяцев.

Кредит погашается равномерно с ежемесячной выплатой суммы долга. Ежемесячная

18

банковская ставка r = 1,0 %. Для привлечения покупателей магазин предлагает

следующие условия: 1) первоначальный взнос – 0 %; 2) за кредит – 0 %. Сколько будет

стоить товар, если его купить сразу? Рассчитать ежемесячный взнос, при условии, что

выплаты по кредиту начинаются с отсрочкой на m = 2 месяца.

Тема 5. Доходность финансовой операции

1.

Значения капитала в моменты времени 0; 1; 2; 4 есть

K 0 =100, K1 =200, K 2 =300,

K 4 =400. Найти абсолютную средне-годовую доходность на отдельных промежутках.

2.

Ссуда выдана на n =2 года с обязательством

среднегодовую доходность операции.

3.

Должник согласен оплатить заем величиной D =3000 д.е. пятнадцатью годовыми

выплатами величиной R =500 д.е. с первой выплатой через m =5 лет. Найти доходность

этой сделки.

выплатить на 30% больше Найдите

4. Допустим, инвестиционный проект «циклический». Фабрика работает циклами: один год из

n =10 она на капитальном ремонте и обновлении, что требует K =$30 000, в остальные девять

лет цикла фабрика приносит доход

инвестиционного проекта.

R =$10

000 в год. Найти внутреннюю доходность этого

5. Рассмотрим операцию с иностранной валютой. Пусть за ноябрь 1998 г. курс доллара возрос

с Н =16 руб. до K =18 руб. Банк в начале месяца купил доллары за рубли, а в конце месяца

продал доллары, получив рубли. Найдите доходность этой операции. Если инфляция за этот

месяц была =10%, то какова реальная доходность операции?

6. По срочному годовому рублевому вкладу банк платит i1 =42% годовых. Прогноз повышения

курса доллара за год – с Н =20 руб. до K =30 руб. Какое принять решение: нести рубли в банк

или купить на них доллары и хранить их дома?

7. По срочному годовому рублевому: вкладу банк платит i1 =42% годовых, а по такому же

валютному — i2 =8%. Прогноз повышения курса доллара за год — с H =20 руб. до K =26 руб.

Какое принять решение: нести рубли в банк иди купить на них доллары и положить их на

валютный счет?

8. Обменные курсы валют в банке: по доллару США – 22,8/23,6 руб. за доллар (т.е.

Д п =22,8,

Д пр =23,6); по итальянской лире – 13,6/15,4 руб. за 1000 лир (т.е. Л п =13,6, Л пр =15,4). Какова

доходность для банка операции по обмену лир на доллары?

9. При выдаче кредита на n =200 дней под i =10 % годовых кредитор удерживает

комиссионные в размере k =0,5% от суммы кредита. Ставка налога на проценты j =10%. Какова

доходность операции для кредитора?

10. Срок погашения долга

учетная ставка

i

n

= 10 лет. При выдаче кредита была использована сложная

= 4 % годовых. Величина дисконта

Dt

за

t -й год ( t

= 6) срока долга составила

339,738 д.е. Найти абсолютную и среднегодовую доходность этой операции? Решить задачу двумя

способами.

19

Тема 6. Инвестиционные процессы

1. Как изменяется срок окупаемости проекта при изменении величины инвестиций, годовых

доходов, ставки процента?

2. Проверить следующие расчеты инвестиционного проекта: K = 4000 д.е., последующий

годовой доход при i = 8% годовых равен R = 1000 д.е., длительность проекта n = 6 лет и

получено, что чистый приведенный доход

NPV = 623 д.е. и срок окупаемости t

= 6 лет.

3. Проверьте расчеты

для инвестиционного проекта длительностью n = 6 лет с

планируемыми годовыми доходами R =400 д.е. и годовой ставкой i =10% найдены необходимые

инвестиции K = 1742 д.е.

4. Допустим, инвестиционный проект «циклический». Фабрика работает циклами: один год из

n =10 она на капитальном ремонте и обновлении, что требует K =$30 000, в остальные

девять лет ( n -1) цикла фабрика приносит доход R =$10 000 в год. Ставка равна i =10%.

Найдите характеристики данного потока платежей. (Уточним, что затраты относят на конец

первого года цикла, доход поступает в конце каждого года цикла, начиная со второго года).

5. В банке взят кредит под инвестиционный проект по ставке

g,

а доходы от проекта

помещаются в другой банк по большей ставке j . Для обеспечения возврата долга обычно

создаётся погасительный фонд. Вычислите итоговые характеристики для следующих схем

погашения:

1. Основной долг погашается из фонда в конце срока разовым платежом. Сумма взносов в

фонд с процентами на них должна быть равна долгу на момент его уплаты. Проценты по

долгу выплачиваются не из фонда.

2. Условия финансового обязательства вместо периодической выплаты процентов

предусматривают их присоединение к сумме основного долга.

3. Фонд формируется таким образом, чтобы обеспечить периодическую выплату процентов по

долгу (из фонда) и в конце срока возврат основного долга.

Исходные данные. Пусть заем размером D = 1000 д.е. взят в начале года под инвестиционный проект

по ставке g = 5 % сроком на n =10 лет, а доходы от проекта помещаются в другой банк по ставке i =

10%.

6. Некто получил наследство в виде солидного банковского счета и теперь его

«проедает», беря каждый год со счета в банке определенную сумму и тратя ее в течение

года. По сути, это «перевернутый» инвестиционный процесс. Что здесь является

инвестициями, сроком окупаемости, внутренней

нормой доходности, чистым

приведенным доходом. Какие меры должен принять наследник при увеличении темпов

инфляции? Расчеты выполнить для следующих исходных данных: K = 30000 д.е., R =6000

д.е., ставка i =10%.

7. Рассматривается инвестиционный проект. Проект предусматривает следующий поток

K1 = 160 тыс. д.е. в момент времени t K 1 = 0, второй платеж

K 2 = 200 тыс. д.е. в момент времени tK 2 = 0.5 года, третий платеж K3 = 250 тыс. д.е. в момент

времени t K 3 = 1.5 года. Отдача от проекта начинается через время D = 0.5 года после

последнего инвестиционного платежа. Поток платежей доходов следующий: R1 = 200 тыс д.е. в

момент времени t R1 = 2 года, R2 = 300 тыс д.е. в момент времени t R 2 = 3.6 года, R3 = 400 тыс.

платежей инвестиций: первый платеж

20

д.е. в момент времени

tR 3

= 4 года,

R4

tR 4

= 500 тыс. д.е. в момент времени

= 4.5 года.

Безрисковая процентная ставка r = 10%. Рассчитать характеристики инвестиционного проекта

(чистый приведенный доход, внутреннюю норму доходности, срок окупаемости, индекс

рентабельности).

8. Рассчитайте ежегодный платеж за аренду оборудования стоимостью P =$20 000 в

течение n =10 лет, если к концу аренды остаточная стоимость оборудования будет S =$10

000. Внутреннюю норму j доходности принять равной 15%.

9. Выясните, надо ли купить оборудование стоимостью P =$20 000 или арендовать его на

n =8 лет с ежегодным арендным платежом R =$3000, если ставка процента j =6% годовых, а

норматив амортизации оборудования

h

= 15%.

Примечание. Остаточная стоимость оборудования

оборудования, n – срок эксплуатации.

S P(1 n h) ,

где

P

– стоимость

10.Проанализируйте инвестиционный проект с переменной процентной ставкой:

K 2000

R1 1000

i1 5%

0

1

R2 800

i2 8%

2

R3 800

i3 6%

3

R4 600

i4 10%

4

Часть 2

Тема 7. Влияние фактора неопределенности

на экономические расчеты

1. Дайте определение детерминированного эквивалента плавающей процентной ставки в

простейшем случае начисления процентов за пользование деньгами на единичном промежутке.

2. Найдите детерминированный вариант процентной ставки, если ее начисление происходит

дважды: первая половина в момент t1 =0,9; вторая половина — в момент t2 =1,1.

3. Найти детерминированный вариант процентной ставки, если с вероятностью

начисление происходит в момент t1 =0,9, и с вероятностью

p1 =1/3 ее

p2 =2/3 — в момент t2 =1,1.

4. Найдите детерминированный вариант процентной ставки, если момент ее начисления

равномерно распределен на временном отрезке [ a ; b ] ( a =0,9, b =1,1).

5.

Проанализируйте инвестиционный проект с параметрами: инвестиции

= 1000, доход в

R2

= 600, процентная ставка i1 =8%. Окупаются ли

инвестиции? Эксперты признали проект среднерисковым и увеличили процентную ставку

первый год

R1

K

= 600, доход во второй год

дисконтирования будущих доходов до i2 =13%. Окупятся ли инвестиции в этом случае?

21

6. В случайный момент, равномерно распределенный на отрезке [0,1], приходит платеж

Найдите математическое ожидание его современной величины.

R.

7. Найдите математическое ожидание современной величины случайной ренты: платежи R

осуществляются раз в год с равной вероятностью либо 1 октября, либо 1 декабря. Ставка равна i .

8. Найдите математическое ожидание современной величины случайной ренты, в которой

момент годового платежа равномерно распределен в текущем году.

9. Сегодня днем цена акции равна P =100 руб. За сутки цена может вырасти на

P =10% с вероятностью 1/3, с такой же вероятностью уменьшится в n =1,1 раза и с такой же

вероятностью 1/3 остаться равной 100 руб. Найдите распределение цены акции завтра и

послезавтра.

10. Осуществляется одновременно множество инвестиционных проектов. Инвестиции в

каждый проект равны K =$5000, а будущий годовой доход случаен по проектам

—

равномерно распределен от

течение

R1 =500

до

R2 =3000

долл. Какая часть проектов окупится в

n =10 лет? Процентную годовую ставку принять равной i =8%.

11. В начале года страховая компания кладет в банк R д.е. под i % годовых. В любой момент

года возможен страховой случай, когда компании придется выплатить R д.е. страхового

возмещения. Найдите математическое ожидание суммы на счете компании к концу года.

12. Проанализируйте инвестиционный проект, начальные инвестиции в который равны R в

момент 0, а поток будущих доходов есть пуассоновский поток R платежей с плотностью 0

платеж в ед. времени. Ставка процента равна

i.

13. Предположим, что вкладчик срочного годового вклада может в любой момент

востребовать свой вклад. При этом банк выплачивает за действительное время вклада

проценты из расчета i1 =10% годовых вместо i2 =30% по срочному вкладу. Каков в среднем

потерянный процент вкладчика?

Тема 8. "Ценные бумаги с фиксированным доходом"

14. Что хорошо для владельца ценной бумаги: увеличение или уменьшение действующей

процентной ставки в период владения этой бумагой, если эта б умага: а) облигация;

б) акция; в) депозитный сертификат.

15. Найдите курс облигации без погашения с периодической — раз в год — выплатой

процентов при q = 8% , i = 5% . Вычислите доходность такой облигации, если ее курс

равен

K =120.

16. Найдите курс бескупонной облигации за m =5 лет до погашения при

Вычислите доходность такой облигации, если ее курс равен K =70.

i

= 6%.

17. Для бескупонной облигации с выплатой купонных процентов при погашении с

помощью компьютера вычислен курс облигации — K =212,7. Проверьте компьютерные

расчеты, если купонная процентная ставка q =10%, срок облигации — n =10 лет, до

гашения осталось m =4 года и процентная ставка — i =6% годовых.

18. Найдите курс бескупонной облигации с выплатой процентов при погашении за 5 лет

22

до погашения при i =4%, если облигация выпущена на 10 лет и

доходность такой облигации, если ее курс равен 100.

19. Найдите цену вечной акции с квартальными дивидендами

8%.

q

= 8%. Вычислите

d =200 при годовой ставке i

=

20. Вычислите доходность операции учета векселя по ставке q = 30% за m =3 месяца до его

оплаты (временная годовая база равна 360 дней — месяц равен 30 дням). При выполнении

операции учета с владельца векселя удержаны комиссионные в размере k =0,5% от достоинства

векселя.

21. Какова доходность ГКО (в процентах годовых и к погашению), если данный тираж был

размещен по цене p =71,8% от номинала (цены гашения)?

22. По 6% купонной облигации номиналом N =200 д.е. обещают производить каждый квартал

купонные платежи. Определить цену облигации в момент, когда до погашения облигации остается:

а) 16 месяцев; б) 15 месяцев. Рыночная процентная ставка i = 10 %.

23. Дана купонная облигация со следующими характеристиками: номинал 1000 д.е., срок до

погашения 9,5 лет, купонные платежи каждые полгода. Внутренняя доходность облигации r =

9% годовых. Сравнить относительные изменения цены облигации при изменении ее

внутренней доходности на величину

r

= ± 2% для купонных ставок

g1

= 8% и

g2

= 9%

годовых.

Тема 9. "Дюрация и показатель выпуклости облигации"

23. Рассматривается 8% купонная облигация номиналом 1000 д.е., по которой обещают

производить купонные выплаты дважды в году в течение 3-х лет. Безрисковые процентные

ставки одинаковы для всех сроков и равны 10% годовых.

а)

Вычислить дюрацию и показатель выпуклости облигации;

б) оценить относительное изменение цены облигации при изменении процентных ставок на

± 1%, используя: а) только дюрацию облигации; б) дюрацию и показатель выпуклости облигации.

Указать роль каждого из показателей в оценке изменения цены облигации. Представить

графически зависимость

DP / P

от

D r /(1+ r) по формуле (9.9) и (9.10).

24. Даны две облигации с 10%-ными купонными ставками и номиналом 1000. Одна из них имеет

срок до погашения

T1

= 4 года, а другая -

T2

= 15 лет. По обеим облигациям производятся

ежегодные процентные платежи. Предположив, что внутренняя доходность облигаций

возрастает с

r1

= 10% до

r2

= 14%, рассчитайте цену облигаций до и после изменения

процентных ставок. Объясните различия в процентных изменениях цен облигаций.

25. Не производя вычислений, ранжируйте следующие облигации по дюрации (купонный платеж

выплачивается в конце срока), см. таблицу 9.3:

Таблица 9.3.

23

Облигация

Срок до погашения

Купонная ставка

Внутренняя доходность

А

30 лет

10 %

10%

В

30 лет

0%

10 %

С

30 лет

10 %

7%

D

5 лет

10 %

10 %

26. Можно ли сказать, не производя вычислений (см. таблицу 9.4.), какая из трех облигаций

будет иметь большее процентное изменение цены при изменении безрисковых процентных

ставок на одну и ту же величину? Предполагается, что облигации продаются с одной и той же

внутренней доходностью.

Таблица 9.4.

Облигация

Срок до погашения

Купонная ставка

А

9 лет

8%

В

11 лет

10 %

С

12 лет

11 %

27. Даны две облигации, потоки платежей по которым заданы в таблице 9.5.

Таблица 9.5

Момент платежей

1

2

3

4

10

10

10

300

2

3

4

5

10

10

10

300

t1 , годы

Платежи ,

R1

Момент платежей

t2 , годы

Платежи,

R2

Внутренняя доходность облигаций составляет

r1 = r2

= 8% годовых. Определите дюрацию и

показатель выпуклости этих облигаций.

28. Дана облигация, поток платежей по которой задан в таблице 9.7.

Таблица 9.7.

Момент

0,5

1,0

1,5

2,0

2,5

3,0

24

платежей

t,

годы

Платеж

R

4

4

5

5

5

r

Безрисковые процентные ставки для всех сроков одинаковы и равны

платежи по облигации отсрочили на

t

100

= 6% годовых. Все

= 0,5 года. Оцените процентное изменение цены облигации

с отсроченными платежами, если безрисковые процентные ставки для всех сроков увеличились на

Dr

= 1%.

29. Инвестор рассматривает покупку 20-летней облигации, купонные платежи по которой

выплачиваются каждые полгода. Номинал облигации

8 %, доходность к погашению

r

N

= 1000 д.е., годовая купонная ставка

g

=

= 10 % годовых. Инвестор ожидает, что он сможет

реинвестировать купонные выплаты по годовой ставке

i

= 6% в течение

m

= 3 лет. В конце

m

-

го года инвестор надеется продать облигацию с доходностью к погашению r1 = 7 % годовых.

Определить годовую доходность инвестиции в эту облигацию на

m

= 3 года при этих условиях.

30. Дана купонная облигация со следующими характеристиками: номинал

до погашения

r =9%

N =1000 д.е., срок

m =9,5 лет, купонные платежи каждые полгода. Внутренняя доходность облигации

годовых. Сравнить относительные изменения цены облигации при изменении ее

внутренней доходности на величину

( g1 =8%,

Dr

= ± 2% для купонных ставок

8%

и

9%

годовых

g 2 =9%).

31. На рынке имеется 9% купонная облигация номиналом 1000 д.е., по которой обещают

каждый год производить купонные выплаты в течение 5 лет. Безрисковые процентные ставки r

одинаковы и равны 9% годовых. Найти планируемую и фактическую стоимость инвестиции в

облигацию в момент времени, равный дюрации облигации, если через t1 = 0,5 года после покупки

облигации процентные ставки снизились до r1 = 8,5 % , а через t2 = 1,5 года после покупки снова

установились на уровне r2 = 9 % годовых.

32. Дана 10%-ная купонная облигация с полугодовыми купонами. Внутренняя доходность

облигации равна 6%. Определите дюрацию облигации, когда до ее погашения остается

если

n

= 1,2,…,10. Зависимость дюрации от срока до погашения показать на рисунке.

n

2

лет,

25

Тема 10. "Портфель облигаций"

33. Имеются облигации трех видов с данными, приведенными в таблице 10.1.

Таблица 10.1.

Срок (годы)

B1

B2

B3

0

-855,37

-291,74

-990,91

0,5

-

10,5

-

1

-

10,5

90

1,5

-

314

-

2

1035

-

1100

Построить поток платежей от портфеля

P (V1,V2 ,V3 ) ,

где

Vj

– затраты на приобретение

B j , j = 1,2,3. Найти дюрацию и показатель выпуклости портфеля с

V1 = V2 = V3 = 2000 (рыночную процентную ставку определить из условия

облигаций вида

параметрами

задачи).

34. Дюрации пяти видов облигаций соответственно равны: 3; 3.5; 3.75; 4.2; 4.5 лет, а их

показатели выпуклости – 10, 12, 15, 20 и 25 лет2. Сформировать портфель из этих облигаций с

дюрацией, равной 4 годам и наименьшим показателем выпуклости, если доли облигаций

x1 0.2 , x2 0.2 , x3 0.2 .

Для полученного значения показателя выпуклости портфеля

оценить относительное изменение цены портфеля при изменении рыночной процентной ставки с

9% до 8% годовых.

35. Портфель составлен из облигаций трех видов. Купонные платежи по облигациям

производятся раз в год. Данные приведены в таблице 10.4.

Таблица 10.4.

Облигация

Купонная

ставка, %

Срок погашения

(годы)

Номинал, д.е.

В1

7,0

5

10000

9209

В2

10,5

7

20000

18000

В3

6,0

3

30000

28050

Определить

средневзвешенную

доходность

портфеля

Рыночная

стоимость, д.е.

P (V1,V2 ,V3 )

для

V1 = V2 = V3 = 100 000 стоимостью 300 тыс. д.е. и внутреннюю ставку доходности.

36. Инвестор через два года должен осуществить за счет своего портфеля платеж 1 млн.

д.е. Инвестор рассматривает возможности инвестирования в облигации двух видов A1 и A2,

параметры которых приведены в таблице 10.6.

Таблица 10.6.

Вид

облигации

Номинал

(д.е.)

N

Купонная

ставка g , %

Число

платежей в год

p

Срок гашения

n , годы

26

A1

1000

7

1

1 год

A2

1000

8

1

3 года

Процентные ставки на рынке одинаковы для всех сроков и составляют 10 % годовых. Считая, что

сразу после формирования портфеля процентные ставки поднялись до 11 % сформировать

иммунизированный портфель, позволяющий инвестору через два года выполнить его

обязательство.

37. В начальный момент времени безрисковые процентные ставки для всех сроков

одинаковы и равны 8% годовых. На рынке имеются два вида купонных облигаций, параметры

которых приведены в таблице 10.8.

Таблица 10.8.

Вид облигации

Номинал

N

(д.е.)

Купонная

ставка g , %

Число платежей в год

p

Срок гашения

n , годы

А1

100

10%

1

2

А2

100

10%

1

4

Инвестор формирует портфель облигаций стоимостью 1000 д.е. с инвестиционным горизонтом 3

года. Рассчитать стратегию иммунизации этого портфеля для следующего изменения процентных

ставок: 9% годовых сразу после формирования портфеля, 8 % годовых – непосредственно после

момента t = 1.

38. В начальный момент времени безрисковые процентные ставки для всех сроков

одинаковы и равны 10 % годовых. На рынке имеются два вида купонных облигаций со

следующими параметрами, указанными в таблице 10.10.

Таблица 10.10.

Вид облигации

Номинал

(д.е.)

N

Купонная

Число платежей в

ставка g , %

год p

Срок гашения

n , годы

А1

100

8%

1

2

А2

100

8%

1

4

Инвестор, располагая суммой 10050 д.е., желает сформировать портфель из указанных

облигаций на 3 года. При покупке и продаже облигаций берутся комиссионные в размере 0,5 %.

Рассчитать стратегию иммунизации этого портфеля для следующего изменения процентных

ставок: 9% годовых сразу после формирования портфеля, 8 % годовых – непосредственно после

момента t = 1.

39. Через 1, 2 и 3 года инвестору предстоят выплаты соответственно в размерах 400, 600 и

1000 д.е. На рынке имеются облигации А1 и A2 со следующими параметрами (см. таблицу 10.12):

Таблица 10.12.

Облигация

С1

С2

С3

А1

20

20

100

A2

10

100

Рыночная ставка для всех сроков равна 5% годовых. Сформировать портфель наименьшей

стоимости, позволяющий инвестору:

1) выполнить его обязательства;

2) выполнить его обязательства при условии, что часть платежа, поступающего от портфеля,

используется для выполнения обязательства через год.

27

40. Реструктуризация государственного долга была произведена следующим образом. Долг

в сумме D =1,4 млрд. д.е., который должен быть выплачен 1 января 1995 года,

преобразован в облигации, выпущенные под гарантии правительства. По этим

облигациям государство, начиная с 1 января 1995 года дважды в год выплачивает

равные суммы до 2007 года. Для реструктуризации долга использовалась ставка

(сложная) i =3 % годовых. Какова сумма отдельного погасительного платежа?

Тема 11. "Оптимальный портфель ценных бумаг"

41. С помощью компьютера найден опти мальный портфель Марковица для трех

ценных бумаг с эффективностями и рисками: (4,10); (10,40); (40,80); нижняя граница

доходности задана равной 15. Доли бумаг оказались равн ыми: 46%, 28% ,26%,

минимальный риск — 25,4, доходность оказалась равной заданной — 15. Проверить

компьютерные расчеты.

42. С помощью компьютера найден опти мальный портфель максимальной

эффективности для трех ценных бумаг с доходностью и риском: (4,10); (10,40); (40,80) (те же

ценные бумаги, что и в примере 1); верхняя граница риска задана равной 50. Доли бумаг

оказались равными: 6%, 34% ,60%. Проверить компьютерные расчеты.

43. Из двух некоррелированных ценных бумаг с эффективностями

m1 =2

и

m2 =6

и

рисками r1 =10 и r2 =20 с помощью компьютера составлено шесть портфелей: в портфеле с

номером k доля первых бумаг x 1 0,2k , доля вторых равна ( 1 x ), т.е. портфель,

состоящий только из бумаг 1-го вида, получает номер 0, а портфель, состоящий только из бумаг

2-го вида получает номер 5. Компьютер нашел их эффективности и риски.

Эффективности

2,0

2,8

3,6

4,4

5,2

6,0

Риски

10,0

8,9

10,0

12,6

16,1

20

Портфели

0

1

2

3

4

5

Проверьте компьютерные расчеты. Затем нанесите портфели как точки на плоскость риск —

эффективность и отметьте доминируемые портфели и недоминируемые, т.е. оптимальные по

Парето.

m0 =4 и некоррелированные

рисками r1 =10 и r2 =30, с помощью

44. Имея безрисковые ценные бумаги с эффективностью

рисковые с эффективностями

m1 =8

и

m2 =14

и

компьютера составили портфель Тобина эффективности 12. Доли бумаг получились

такими:

x0 =-0,51, x1 =1,18, x2 =0,33. Проверьте компьютерные расчеты. Как понимать

отрицательную долю безрисковых бумаг?

d1 =5% годовых составляют x1 =30% по стоимости, а

остальные бумаги имеют доходность d 2 =8% годовых. Какова доходность портфеля?

45. В портфеле бумаги с доходностью

46. Сформировать портфель Тобина минимального риска из двух видов ценных бумаг:

безрисковых с эффективностью

m0 =2 и рисковых с эффективностью m1 =10 и риском

r1 =5. Найти зависимость эффективности портфеля от его риска.

28

47. Решить задачу формирования портфеля Тобина минимального риска при наличии

безрисковых бумаг и некоррелированных остальных в общем виде.

48. Сформировать портфель Тобина максимальной эффективности и риска не более

заданного

из

трех

видов

ценных

бумаг:

безрисковых

некоррелированных рисковых ожидаемой эффективности

с

m1 =4

m0 =2

рисками r1 =2

эффективностью

m2 =10

и

и

и

и

r2 =4. Каковы соотношения доли бумаг в рисковой части оптимального портфеля?

49. Поставить обе задачи сформировать портфели Тобина: минимального риска при

заданной эффективности и максимальной эффективности при заданном риске из трех видов

m0 =2 и рисковых с ожидаемой эффективностью

r2 =9 и взаимной корреляцией k =9.

ценных бумаг: безрисковых с эффективностью

m1 =6 и m2 =8 и рисками r1 =4 и

50. Запишем вариацию доходности портфеля

V p xi x jVij

в форме:

i, j

V p xi x jVij

j

i

доходности i -й ценной

Ri x jVij

j

и назовем величину

портфельной ковариацией

бумаги. Доказать, что в оптимальном портфеле эти ковариации

пропорциональны превышению эффективности ценных бумаг над безрисковыми вложениями

(подразумевается, что последние на рынке имеются).

Тема 12. Актуарная математика. Модели индивидуальных потерь

Задача 1. Предположим, что вероятность пожара на застрахованном объекте стоимостью 6

4

млн руб. равна q 10 . В случае пожара ущерб Y равномерно распределен от нуля до

полной стоимости объекта. Подсчитайте среднее значение и среднее квадратичное

отклонение потерь по договору X .

Задача 2. Статистический анализ данных о размерах страховых возмещений по некоторому

портфелю договоров показал, если Y – размер страхового возмещения, то величина

Z ln Y имеет нормальное распределение со средним 6.012 и дисперсией 1.792. *

Подсчитайте вероятность того, что страховое возмещение превышает 200, но меньше,

чем 500.

Задача 3. Ежемесячные выплаты страховой компании моделируются как непрерывная

положительная случайная величина X с плотностью, пропорциональной

0). Определите средние выплаты компании за один месяц.

Примечание. Распределение с плотностью вида

где

0, 0

образом,

1

f ( x)

x

(1 x ) 4 (при x

>

, 0 x

– некоторые параметры, называется распределением Парето. Таким

случайная

величина

X

имеет

распределение

Парето

с

параметрами

29

1, 3 .

Повторяя только что проведенные выкладки, можно получить следующую

общую формулу для произвольного распределения Парето:

EX

1

.

Задача 4. Договор группового страхования покрывает медицинские расходы сотрудников небольшой

компании. Суммарные годовые выплаты страховщика, V , даются формулой

V 100000Y ,

где

Y

– случайная величина с плотностью вида (ниже k — некоторая константа):

k (1 y )4 , если 0 y 1,

f ( y)

в противном случае.

0

Чему равна вероятность того, что V превысит 40 000, при условии, что V

больше, чем 10 000 ?

Задача 5. Ущерб от возможного пожара в магазине моделируется случайной величиной

плотностью:

Y

с

0.005(20 y ), если 0 y 20,

f ( y)

0

в противном случае.

Если ущерб от пожара больше 8, чему равна вероятность того, что ущерб больше 16?

Тема 13. Актуарная математика.

Модели процесса наступления страховых случаев

Задача 1. Вероятность того, что случайно выбранный мужчина имеет проблемы с системой

кровообращения, равна 0.25. Мужчина, имеющий такие проблемы, является курильщиком с

вероятностью в два раза больше, чем мужчина, у которого нет никаких проблем с системой

кровообращения.

Чему равна условная вероятность того, что мужчина, который курит, имеет проблемы с

системой кровообращения.

Рекомендации . Введем в рассмотрение следующие события:

H1 = {у мужчины есть проблемы с системой кровообращения},

2) H 2 = {мужчина не имеет никаких проблем с системой кровообращения},

3) A = {мужчина является курильщиком},

3) B = {мужчина не курит}.

В терминах этих событий интересующая нас вероятность – это P ( H1 A) .

1)

Задача 2. Таблица 1 содержит данные о состоянии автомобильного парка.

Таблица 1

Год

выпуска

машины

Доля

среди всех

машин

Вероятность

попасть в

аварию

1997

0.16

0.05

1998

1999

0.18

0.20

0.02

0.03

30

Прочее

0.46

0.04

Автомобиль, выпущенный в период между 1997 и 1999 гг. (включительно), попал в аварию.

Найдите вероятность того, что этот автомобиль был выпущен в 1997 г.

Рекомендации. Введем события:

1)

2)

3)

4)

5)

H1 = {автомобиль был выпущен в 1997 г.},

H 2 = {автомобиль был выпущен в 1998 г.},

H 3 = {автомобиль был выпущен в 1999 г.},

A = {автомобиль попал в аварию},

B A( H1 H 2 H 3 ) = {автомобиль, выпущенный в 1997, 1998

или 1999 гг., попал в аварию}.

Первые три строки второго столбца таблицы 1 фактически содержат числовые значения

P( H1 ), P ( H 2 ), P ( H 3 ) , а первые три строки третьего столбца таблицы 1 содержат числовые

значения P( A H1 ), P( A H 2 ), P( A H 3 ) . В терминах этих событий искомая вероятность Q

может быть записана, как

P( H1 B ) .

Задача 3. Актуарий изучал вероятность попадания в аварию хотя бы один раз в год для

различных возрастных категорий водителей. Результаты его исследования приведены в

таблице 3.

Таблица 2.

Номер

группы

Возраст

водителя

Доля среди

всех

водителей

Вероятность

хотя бы одной

аварии в год

1

до 25 лет

8%

0.15

2

от 26 до 30 лет

16%

0.08

3

от 31 до 50 лет

45%

0.04

4

старше 50 лет

31%

0.05

Всего

100%

При условии, что водитель попал в аварию хотя бы один раз на протяжении года, определите,

чему равна вероятность того, что водителю от 26 до 30 лет.

Рекомендации. Обозначим через

= 1,2,3,4, а через

A

H1

событие {водитель входит в

i

- ю возрастную категорию},

i

— событие {водитель попал в аварию хотя бы один раз на протяжении

года}. Третий столбец таблицы 2 фактически содержит числовые значения

столбец таблицы 2 содержит числовые значения

P ( H i ) , а последний

P( A H i ) .

В терминах этих событий искомая вероятность

P

может быть записана, как

P( H 2 A) .

Задача 4. Страховая компания занимается страхованием жизни. 10% застрахованных в этой

компании являются курильщиками. Если застрахованный не курит, вероятность его смерти на

протяжении года равна 0.01. Если же он курильщик, то эта вероятность равна 0.05.

Какова доля курильщиков среди тех застрахованных, которые умерли в течение года.

Рекомендации. Введем события:

31

H1 = {застрахованный — курильщик},

H 2 = {застрахованный— не курильщик},

A = {застрахованный умер в течение года}.

Задача 5. Десять процентов договоров из портфеля страховой компании являются

договорами с высокой степенью риска, а оставшиеся 90% договоров являются договорами с

низкой степенью риска.

Число страховых случаев по одному договору в течение года распределено по закону

Пуассона со средним ; риски, связанные с различными договорами, независимы друг от

друга. Для договоров с высокой степенью риска

0.6 , а для договоров с низкой степенью

риска 0.1 .

Сколько в среднем можно ожидать страховых случаев в наступающем году по договору,

который в прошлом году привел к одному страховому случаю?

Рекомендации. Введем следующие события:

H1 = { договор имеет высокую степень риска},

H 2 = {договор имеет низкую степень риска},

A = {договор привел к одному страховому случаю в прошлом году}.

Тема 14. Актуарная математика. Модель индивидуального риска

Задача 1. Страховая компания продала 300 полисов страхования от пожара. Структура

портфеля задается таблицей '

Таблица 1

Число

договоров

Страховая сумма

по договору

Вероятность страхового

случая для одного договора

100

200

400

300

0.05

0.06

Известно, что

1) величина ущерба для каждого договора (в случае наступления страхового случая)

равномерно распределена от 0 до страховой суммы,

2) вероятность более чем одного страхового случая по договору равна 0,

3) страховые случаи происходят независимо.

Подсчитайте дисперсию суммарных выплат по всему портфелю.

Задача 2. Рассмотрим портфель из четырех одинаковых договоров страхования жизни.

Страховая сумма зависит от причины смерти; в случае смерти от «естественных» причин

страховая сумма равна 250 000 руб., а если смерть наступила от несчастного случая, то

выплачивается удвоенная страховая сумма. Для каждого из застрахованных вероятность

смерти от несчастного случая равна 0.1, вероятность смерти от естественных причин

равна 0.1. Найдите распределение суммарных выплат.

Задача 3. Компания обеспечивает страховую защиту домов в трех городах: J , K и L .

Поскольку эти города находятся на достаточно большом расстоянии друг от друга,

разумно предположить, что потери компании в этих городах не зависят друг от друга.

Производящие функции моментов величины потерь в этих городах даются формулами:

M J (t ) (1 2t )3 ,

M K (t ) (1 2t )2.5 ,

M L (t ) (1 2t )4.5 .

32

Пусть случайная величина

Подсчитайте

EX

X

описывает общие потери во всех трех городах.

3

Задача 4. Компания заключила 32 договора страхования. Для каждого договора вероятность

q наступления страхового случая равна 1/6, а страховое возмещение B , выплачиваемое после

наступления страхового случая, имеет плотность

2(1 y ),

f ( y)

0

если 0 y 1,

в противном случае.

Пусть S — общие выплаты по всему портфелю. Используя нормальное приближение,

оцените P( S 4) .

Задача 5. Общая величина выплат по договору медицинского страхования имеет

плотность

f ( x)

1 x /1000

e

, x 0.

1000

Премия за этот продукт установлена на уровне, превышающем на 100 единиц ожидаемые

выплаты.

Если продано 100 договоров, какова приблизительно вероятность того, что

потери страховой компании будут превышать собранные премии?

Тема 15. Актуарная математика. Модель коллективного риска

Задача 1. В модели коллективного риска суммарные потери

пуассоновское распределение с

приведенным в таблице 1.

S

имеют составное

= 63 и распределением величины страхового возмещения,

Таблица 1.

x

1

5

10

p( x )

0.5

0.3

0.2

С помощью нормального приближения подсчитайте вероятность

P( S 315) .

Задача 2. Человек старше 65 лет на протяжении одного года покупает лекарства

случайное число раз, которое имеет распределение Пуассона со средним 25. При каждой

покупке расходы на лекарства равномерно распределены на отрезке [5,95]. Число случаев

покупки лекарств и размеры покупок независимы в совокупности.

Определите вероятность того, что общие годовые рас ходы на лекарства превысят

2000 (используйте нормальное приближение)

Задача 3. В таблице 2 приведены характеристики распределения числа страховых случаев и

распределения величины ущерба после наступления страхового случая для модели

коллективного риска.

Таблица 2

Среднее

Стандартное

значение

отклонение

33

Число страховых случаев

Размер ущерба

8

10 000

3

3 937

Используя нормальную аппроксимацию, определите вероятность того, что суммарные

потери превысят 150% от ожидаемых потерь.

Задача 4. Грузчики на электроламповом заводе иногда роняют ящики с готовой продукцией.

Таблица 3 содержит статистические данные о потерях при погрузке в течение одного

месяца. Если общие потери за месяц не превышают 8000, бригада грузчиков получает

премию.

Используя гауссовское приближение, подсчитайте вероятность того, что грузчики

получат премию.

Таблица 3.

Среднее число разбитых ящиков

50

Дисперсия числа разбитых ящиков

100

Средняя стоимость разбитых

ламп в одном ящике

200

Дисперсия стоимости разбитых

ламп в одном ящике

400

Задача 5. Предположим, что для некоторого портфеля договоров за определенный

промежуток времени может произойти 0, 1, 2 или 3 страховых случая с вероятностями

0.2, 0.3, 0.4 и 0.1 соответственно (вероятность больше, чем трех страховых случаев

пренебрежимо мала). Когда происходит страховой случай, величина потерь равна 1, 2