ОБРАЗЕЦ. Рецензия на научную работу

advertisement

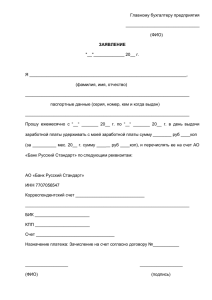

Рецензии на научные и учебно-методические работы В рецензии, как правило, отражаются следующие позиции: актуальность избранной темы, основные положения работы, степень обоснованности использованные методы, недостатки или недочеты публикации, выводы и рекомендации. Документ завершает подпись рецензента, заверенная печатью. Как правило, соискатель представляет рецензии не менее чем на 2 научные и 1 учебно-методическую работы. Также допускается использование копий рецензий, отзывов, опубликованных в открытой печати. (Обязательно укажите выходные данные рецензируемых работ) РЕЦЕНЗИЯ на научную работу ученая степень, должность кафедры «_______________» ФИО соискателя на тему: «_________________________________________________________________» (журнал «Бухгалтерский учет». - М., 2008. - № 3. – 0,69 п.л.) Статья ФИО соискателя написана на весьма актуальную тему. Популярность использования банковских карт для выплаты заработной платы сотрудникам неуклонно растет. Это обусловлено тем, что перечисление средств на карточные счета выгодно обеим сторонам, поскольку позволяет сэкономить время и деньги. Автором рецензируемой статьи тщательно проанализированы преимущества и недостатки использования банковских карт для выплаты заработной платы. В частности, в качестве основных преимуществ выделены: снижение затрат организации на получение и перевозку денежной наличности, работников бухгалтерии – на обслуживание процедуры выдачи заработной платы и депонированных сумм наличными денежными средствами, а также обеспечение конфиденциальности информации о размере заработной платы сотрудников организации. Кроме того, автором изложена процедура перехода организации на безналичный расчет с работниками. В статье выделены три основных этапа: 1 этап: переоформление коллективного и трудовых договоров. 2 этап: заключение договора с банком на открытие счета и выпуск банковской карты в интересах сотрудника или получение информации от сотрудника организации об уже открытом им счете. 3 этап: получение от сотрудника организации заявления на перечисление заработной платы на банковский счет. По каждому этапу подробно описаны проблемы, возникающие у бухгалтерии в процессе оформления первичной учетной документации, а также даны практические рекомендации по их решению. В статье ФИО соискателя приводится методика учета процесса выдачи заработной платы сотрудникам организации через банковские карты в зависимости от того, в каком банке открыты счета для сотрудников. Автором предложено осуществлять процесс учета по двум основным вариантам: 1 вариант: если счета сотрудников и организации-работодателя открыты в одном банке. В этом случае зачисление заработной платы на карточные счета, как правило, производится одновременно со списанием денежных средств со счета организации, при этом, делается запись: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 51 «Расчетные счета». 2 вариант: если счета сотрудников и организации-работодателя открыты в разных банках. В этом случае момент списания денежных средств со счета организации не совпадает с моментом их зачисления на счета сотрудников организации, поэтому предложено делать две записи: Дебет 57 «Переводы в пути» Кредит 51 «Расчетные счета» - на дату списания денежных средств с расчетного счета организации-работодателя; Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 57 «Переводы в пути» на дату получения подтверждения от банка о зачислении денежных средств на счета сотрудников организации. Такой порядок отражения операций в учете на практике не всегда соблюдается, что приводит к искажению отдельных показателей бухгалтерской отчетности. В рецензируемой работе автором критически проанализирована действующая теория и практика учета и налогообложения расходов организации, связанных с организацией процесса выдачи заработной платы сотрудникам организации через банковские карты. Приведены различные точки зрения по спорным вопросам, обобщена арбитражная практика и даны практические рекомендации. Ценность статьи ФИО соискателя также состоит в том, что автор привел в работе подробный пример, на базе которого рассмотрел все проблемные моменты исследуемого вопроса. Следует отметить, что автор не только проанализировал действующее законодательство и практику, пробелы и недостатки ведения учета в части исследуемой проблемы, но и дал конкретные предложения по его совершенствованию. 2 Статья ФИО соискателя написана на высоком теоретическом и практическом уровне и полностью отвечает требованиям, предъявляемым работам такого рода. Рецензент Профессор кафедры «_________________» ФГОБУВО «Финансовый университет при Правительстве Российской Федерации», ученая степень, ученое звание ФИО 3