Рекомендации по исчислению среднего заработка работника

advertisement

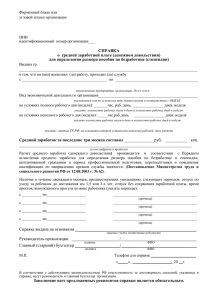

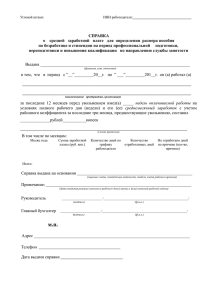

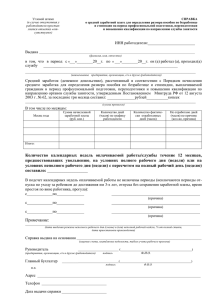

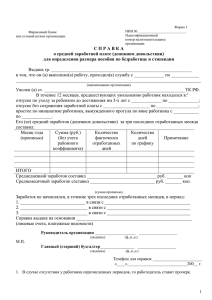

Рекомендации по исчислению среднего заработка работника для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессионального обучения и дополнительного профессионального образования по направлению органов службы занятости (для работодателей и специалистов государственной службы занятости) I. Общие положения. Настоящие рекомендации разработаны в соответствии с положениями Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденного постановлением Министерства труда и социального развития РФ от 12.08.2003 № 62 (Приложение № 1) (далее – «Порядок»), и содержат дополнительные разъяснения и практические примеры по расчету работодателем средней заработной платы работника. ВНИМАНИЕ: Для указанных целей не следует использовать Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства Российской Федерации от 24.12.2007 № 922. II. Справка о среднем заработке (денежном довольствии) за последние три месяца по последнему месту работы (службы) и порядок ее оформления и выдачи. 1. Справка о среднем заработке (денежном довольствии) за последние три месяца по последнему месту работы (службы) (далее «справка о среднем заработке») предъявляется в качестве обязательного документа, необходимого для принятия решения о признании гражданина в качестве безработного (пункт 4 Правил регистрации безработных граждан, утвержденных постановлением Правительства РФ от 07.09.2012 № 891 (далее – «Правила регистрации безработных граждан»)), а также для определения размера пособия по безработице (стипендии) (статьи 29, 30 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации» (далее – «Закон о занятости»)). 2. Согласно статье 62 Трудового кодекса Российской Федерации: по письменному заявлению работника работодатель обязан не позднее 3-х рабочих дней со дня подачи этого заявления выдать бывшему работнику справку о среднем заработке, исчисление которого работодатель осуществляет в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Министерства труда и социального развития Российской 1 Федерации от 12.08.2003 № 62. ВНИМАНИЕ: Справка, составленная по форме 2-НДФЛ, не является альтернативой справки о среднем заработке, так как в ней не содержится сумма среднего заработка за последние три месяца перед увольнением. 3. В связи с тем, что форма справки о среднем заработке и порядок ее выдачи нормативными правовыми актами Российской Федерации не утверждены, работодатель может выдать указанную справку в произвольной форме с указанием общепринятых для документов организации (работодателя) реквизитов и содержащую сведения о среднем заработке, рассчитанном в соответствие с Постановлением Министерства труда и социального развития Российской Федерации от 12.08.2003 № 62. Однако форма данной справки может быть разработана и утверждена органами государственной власти субъектов РФ, а значит может быть использована в работе органов службы занятости до утверждения формы данной справки на федеральном уровне (письмо Роструда от 08.11.2010 № 3281-6-2). ВНИМАНИЕ: Непредставление справки по форме, утвержденной нормативными правовыми актами субъекта РФ, не может служить основанием для отказа в признании гражданина безработным и начислении пособия по безработице. УТЗН Алтайского края рекомендована для практического использования форма справки в соответствии с Приложением № 2. 4. Справка о среднем заработке необходима органам службы занятости: - для подбора гражданам подходящей работы в соответствии со статьей 4 Закона о занятости населения; - при установлении размера и сроков выплаты пособия по безработице гражданину, определения наличия 26 недель оплачиваемой работы на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) в течение 12 месяцев, предшествовавших началу безработицы. Наличие 26 недель оплачиваемой работы определяется исходя из сведений, содержащихся в предъявленных гражданином документах: - трудовой книжке (дата увольнения и период осуществления трудовой деятельности); - справке о среднем заработке (период осуществления трудовой деятельности, сумма среднего заработка за фактически отработанное время; количество недель оплачиваемой работы с указанием на условиях полного рабочего дня (недели) или на условиях неполного рабочего дня (недели) с перерасчетом на полный рабочий день (неделю) (разъяснения Минтруда России от 06.05.2013). 2 5. В соответствии с требованиями законодательства о занятости населения в справке о среднем заработке, выдаваемой работодателем, содержатся данные, рассчитываемые и заполняемые работодателем: - количество недель оплачиваемой работы в течение 12 месяцев, предшествовавших увольнению (наличие данной информации в справке о среднем заработке не является обязательным для имеющих опыт трудовой деятельности граждан, относящихся к следующим категориям: а) стремящийся возобновить трудовую деятельность после длительного (более 1 года) перерыва; б) уволенный за нарушение трудовой дисциплины или другие виновные действия, предусмотренные законодательством РФ; в) направленный органами службы занятости на обучение и отчисленный за виновные действия; г) прекративший индивидуальную предпринимательскую деятельность в установленном законодательством РФ порядке; д) вышедший из членов крестьянского (фермерского) хозяйства); - средний заработок за последние три месяца по последнему месту работы; - суммы фактической заработной платы и количество отработанных дней за последние три месяца работы. ВНИМАНИЕ: Законом о занятости населения, Правилами регистрации безработных граждан не установлено, кем может быть выдана справка о среднем заработке. В случае выдачи данной справки архивной организацией в ней должны содержаться сведения о среднем заработке за последние три месяца, предшествующие увольнению по последнему месту работы, а именно должна быть указана сумма средней заработной платы. Если указанная справка не содержит данной суммы, то такая справка не может быть принята (письма Минтруда России от 01.03.2013 № 16-5/10/2-1163 и от 11.07.2013 № 16-5/1184). 6. Сведения о периоде оплачиваемой работы в течение 12 месяцев, предшествовавших началу безработицы, учитываются в соответствии со статьями 29, 30, Закона о занятости населения и влияют на определение размера пособия по безработице и стипендии в период профессионального обучения и дополнительного профессионального образования безработных граждан по направлению органов службы занятости. Если гражданин в течение 12 месяцев, предшествовавших началу безработицы, сменил несколько мест работы, то сведения о периоде оплачиваемой работы представляются из каждой организации, где он в этот период работал (без представления сведений о заработной плате). При определении периода оплачиваемой работы следует учитывать наличие трудовых отношений между работником и работодателем, предполагающее выполнение определенной трудовой функции и получение заработной платы. Кроме того следует учитывать, что в соответствии со статьей 165 ТК РФ работникам предоставляются гарантии и компенсации в следующих случаях: при направлении в служебные командировки; 3 при переезде на работу в другую местность; при исполнении государственных или общественных обязанностей; при совмещении работы с получением образования; при вынужденном прекращении работы не по вине работника; период ежегодного оплачиваемого отпуска; в некоторых случаях прекращения трудового договора; в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника; в других случаях, предусмотренных ТК РФ и иными федеральными законами (при временной нетрудоспособности и при несчастном случае на производстве и профессиональном заболевании). Периоды предоставления вышеуказанных гарантий и компенсаций учитываются при подсчете периода оплачиваемой работы. В период оплачиваемой работы не включается: - отпуск без сохранения заработной платы, в том числе период отпуска по уходу за ребенком до достижения им возраста 3 лет; - время простоя по вине работника; - прогул. ВНИМАНИЕ: В случаях установления на предприятии режима неполного рабочего времени либо трудоустройства гражданина на неполную рабочую ставку (0,4%, 0,5%, 0,75% от ставки) период оплачиваемой работы уменьшается пропорционально отработанному времени. 7. При отсутствии у ранее работавшего гражданина справки о среднем заработке (при условии соблюдения требований пунктов 1 и 3 статьи 3 Закона о занятости и наличия всех прочих документов, предусмотренных пунктом 2 статьи 3 Закона о занятости) инспектор центра занятости устно уведомляет гражданина о том, что в сложившейся ситуации он может быть зарегистрирован в целях поиска подходящей работы и течение 10-дневного срока принятия центром занятости населения решения о признании его в качестве безработного начнется со дня предъявления справки о среднем заработке. Одновременно заявителю сообщается информация об услугах, которые могут быть оказаны гражданину, зарегистрированному в целях поиска подходящей работы и не имеющему статуса безработного. 8. В случае увольнения гражданина с основного места работы и с работы по совместительству в один день последним местом работы считаются оба места работы. В этом случае в средний заработок для исчисления пособия по безработице следует включать как средний заработок по основному месту работы, так и средний заработок по совместительству. 9. При необходимости (в соответствие с положениями статьи 16 Закона о занятости и пункта 6 Правил регистрации безработных граждан) учреждения 4 службы занятости имеют право с целью подтверждения достоверности сведений и подлинности документов, предъявленных зарегистрированными гражданами для признания их безработными, направлять запросы в органы государственной власти, органы местного самоуправления, учреждения и организации (т.е. осуществлять действия, связанные с проверкой достоверности сведений, содержащихся в предъявленных гражданином документах). Если в ходе первичной проверки в документе выявлены исправления, подчистки (не оформленные надлежащим образом: отсутствуют слова «исправленному верить», дата, Ф.И.О. должность, подпись лица, внесшего исправления, а также не проставлена печать) или недостоверность сведений, то он подлежит замене. В случае, когда документы соответствуют установленным требованиям, но вызывает сомнение достоверность и подлинность представленной в них информации, центр занятости до принятия решения о признании гражданина безработным принимает меры по проверке достоверности, приведенных в них сведений. ВНИМАНИЕ: Внесение изменений и исправлений инспекторами центра занятости не допускается в документы 10. Проверка полноты и правильности оформления справок о среднем заработке (в т.ч. правильности расчета размера средней заработной платы и количества недель оплачиваемой работы) в зависимости от принятого в центре занятости алгоритма работы может возлагаться на одного из следующих работников: - инспектора, выполняющего функции диспетчера (осуществляющего первичную проверку предъявляемых гражданами для регистрации документов и консультации о перспективах получения отдельных государственных услуг), - инспектора, осуществляющего первичный прием граждан (регистрацию граждан в целях поиска подходящей работы), - инспектора, осуществляющего общий прием (регистрацию граждан в целях поиска подходящей работы и в качестве безработных, а также последующее предоставление им государственных услуг в сфере занятости населения), - инспектора по начислению социальных выплат. Справка должна быть оформлена работодателем в соответствии с требованиями ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» (утвержден Постановлением Госстандарта РФ от 03.03.2003 № 65-ст) и содержать необходимые реквизиты: угловой штамп (при наличии), круглую печать, заверяющую справку (при наличии), подписи руководителя и главного бухгалтера с расшифровкой. При отсутствии в штате работодателя должности главного бухгалтера справка может быть подписана только руководителем. В этом случае на месте подписи и Ф.И.О. 5 главного бухгалтера должна быть сделана заверенная подписью руководителя отметка: «Должность главного бухгалтера в штате отсутствует». ВНИМАНИЕ: Внесение в регистр сведений, содержащихся в справке о среднем заработке, а также приобщение ее к личному делу осуществляется только после надлежащей проверки правильности ее оформления и верности произведенного расчета среднемесячной заработной платы и количества недель оплачиваемой работы в день ее предъявления гражданином. В подтверждение факта надлежащей проверки уполномоченным инспектором справки о среднем заработке рекомендуем проставлять на бланке соответствующую визу (пример записи: дата проверки, слова «Проверено. Верность подтверждаю», должность и Ф.И.О. инспектора). Справка, оформленная ненадлежащим образом (требования см. выше), а также содержащая недостоверные сведения (ошибки в расчетах и т.п.), у гражданина не принимается (сведения, содержащиеся в справке, включая дату ее предъявления, в регистре не фиксируются и к личному делу данная справка не приобщается). 11. В случае выявления факта незаконного получения денежных средств в форме социальных выплат, необходимо принять меры по установлению виновных лиц (гражданина или инспектора центра занятости) и их ответственности в соответствии с действующим законодательством. III. Основные положения Порядка исчисления среднего заработка для определения размера пособия по безработице (стипендии) 1. Выплаты, учитываемые при исчислении среднего заработка. В соответствии со статьей 129 ТК РФ заработной платой (оплатой труда работника) является вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Перечень таких выплат приведен в пункте 2 Порядка. ВНИМАНИЕ: В соответствии с Определением Верховного Суда Российской Федерации от 08.06.2006 № КАС06-151 пункт 3 Порядка по своему содержанию не исключает возможность включения в состав расчетного 3месячного периода последнего месяца работы, в котором произведено увольнение (независимо от даты увольнения в последнем месяце), если это 6 отвечает интересам работника (например, когда начисленная работнику заработная плата за этот месяц выше, чем в предыдущие месяцы). 2. Расчетный период. В соответствии с пунктом 3 Порядка расчетным периодом являются 3 календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения. В соответствии со статьей 139 ТК РФ при любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно) (см. примеры 1,2,4 раздела ІV). Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 3 месяца, предшествующих месяцу увольнения (см. примеры 3, 11 раздела ІV). 3. Время, исключаемое из расчетного периода. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, когда работник: - получал сохраняемый за ним средний заработок в соответствии с законодательством РФ; - получал пособие по временной нетрудоспособности или пособие по беременности и родам; - не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника; - не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу; - имел дополнительные оплачиваемые выходные дни для ухода за детьмиинвалидами и инвалидами с детства; - в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ; - имел дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством РФ. ВНИМАНИЕ: Время отсутствия работника на рабочем месте без уважительных причин по причине прогула является грубым нарушением трудового законодательства. Учитывая этот факт, во избежание неправомерного увеличения среднего заработка и, соответственно, размера пособия по безработице, количество не отработанных дней по причине прогула 7 прибавляется к фактически отработанным дням. 4. Порядок расчета среднего заработка. Согласно пункту 7 Порядка для определения среднего заработка используется средний дневной заработок. Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этом периоде дней. Средний заработок работника определяется путем умножения среднего дневного заработка на среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной продолжительности рабочей недели в организации) (см. примеры 5, 6, 13 раздела ІV). По соглашению между работником и работодателем при приеме на работу или впоследствии могут устанавливаться неполный рабочий день или неполная рабочая неделя. При работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному времени или выполненному объему работы (статья 93 ТК РФ). Исчисление среднего дневного заработка при установлении работнику неполного рабочего времени осуществляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-(6)дневной рабочей недели, приходящихся на время, отработанное в расчетный период (пункт 7 Порядка). Если расчетный период для исчисления среднего заработка отработан в режиме неполного рабочего времени, то весь расчетный период считается отработанным полностью (см. примеры 19, 20 раздела ІV ). Возможность введения в организациях суммированного учета рабочего времени регламентирована статьей 104 ТК РФ. Согласно данной норме допускается введение суммированного учета рабочего времени в организациях или при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена установленная для отдельной категории работников ежедневная или еженедельная продолжительность рабочего времени. При этом продолжительность рабочего времени за учетный период (месяц, квартал и др.) не должна превышать нормального числа рабочих часов. В соответствии пунктом 8 Порядка определение среднего заработка работников, которым установлен суммированный учет рабочего времени, производится исходя из среднего часового заработка. Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период. Размер среднего заработка работника определяется путем умножения среднего часового заработка на среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели (см. примеры 21, 22, 23 раздела ІV ). 5. Особенности исчисления среднего заработка. 8 Если расчетный период отработан не полностью (работник состоял в трудовых отношениях с работодателем менее времени, равного используемому расчетному периоду) или из него исключалось время по основаниям, предусмотренным пунктом 4 Порядка, исчисление среднего заработка производится за фактически отработанное время в расчетном периоде (см. примеры 3, 9, 10, 11, 12, 13 раздела ІV). В случае, когда работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 4 Порядка, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному. Срок смещения по месяцам не ограничен (см. примеры 4, 5, 6, 7, 8 раздела ІV ). Если работник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы или фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные работником дни в месяце увольнения (см. пример 14 раздела ІV). В случае, когда работник за расчетный период, до расчетного периода и до момента увольнения не имел фактически начисленной заработной платы или фактически отработанных дней, средний заработок определяется исходя из тарифной ставки установленного ему разряда, должностного оклада, денежного вознаграждения (см. пример 18 раздела ІV). 6. Учет премий и вознаграждений Порядок исчисления среднего заработка содержит правила учета премий и вознаграждений (см. примеры 24, 25, 26, 27, 28, 29, 30, 31, 32 раздела ІV). В соответствии с пунктом 9 Порядка при определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в следующем порядке: - ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода; - премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода. - вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения. В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 4 Порядка, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц). 9 7. Корректировка среднего заработка Согласно пунктам 10 и 11 Порядка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения), размеров надбавок за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной гражданской службы следует производить корректировку среднего заработка. Порядок корректировки среднего заработка зависит от даты повышения указанных выплат. Если повышение произошло: - в расчетный период, то выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода; - после расчетного периода до увольнения, то повышается средний заработок, исчисленный за расчетный период; - после увольнения работника, то повышение среднего заработка не производится. При повышении размеров надбавок за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной гражданской службы порядок корректировки среднего заработка аналогичен указанному выше (см. примеры 33,34 раздела ІV). 8. Учет деноминации Постановлением Правительства РФ от 18.09.1997 № 1182 «О проведении мероприятий в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен» установлено, что тарифные ставки, сдельные расценки, должностные оклады, денежное содержание, выплаты за выслугу лет, добавочные виды денежного довольствия, надбавки, гонорары, премии, другие виды оплаты труда, а также пенсии, пособия и стипендии, выраженные в твердых (фиксированных) суммах, пересчитываются с 1 января 1998 г. исходя из нового масштаба цен. Руководители организаций независимо от организационно-правовой формы, а также граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, несут персональную ответственность за правильный и своевременный пересчет и точное применение новых тарифных ставок, сдельных расценок и должностных окладов и доведение их до каждого работника до 1 декабря 1997 г. Все расчеты по денежным обязательствам, оформленным до 31 декабря 1997 г. включительно, начиная с 1 января 1998 г. работодатели осуществляют исходя из нового масштаба цен. 10 Таким образом, при оформлении справок о среднем заработке работодателям следует учитывать положения указанного выше Постановления Правительства РФ и производить запись о размере заработной платы в рублях, исходя из масштаба цен: 1000 рублей в деньгах старого образца на один рубль в новых деньгах (т.е. если гражданин получил в мае 1996 года заработную плату в размере 1 500 000 рублей 00 копеек, то в справку о среднем заработке она должна быть внесена: 1500 рублей 00 копеек). 9. Среднемесячный заработок в иностранной валюте В соответствии с пунктом 2 статьи 3 Закона о занятости в случае представления справки о среднем заработке за последние 3 месяца по последнему месту работы в иностранной валюте специалист центра занятости осуществляет перевод иностранной валюты в рубли по официальному курсу, установленному на день увольнения гражданина. Информация о курсе валют на конкретную дату следует смотреть на официальном сайте Центрального банка Российской Федерации (http://www.cbr.ru /currency_base/). IV. Практика применения Порядка исчисления среднего заработка 1. Как правильно определить расчетный период при исчислении среднего заработка? В соответствии с п. 3 Порядка расчетным периодом являются три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения. В пределах расчетного периода не полностью отработанные месяц/месяцы (не более двух), в котором(ых) нет отработанных дней, другими месяцами не заменяются. Если работник в расчетном периоде отработал хотя бы один день, то все расчеты ведутся исходя из начисленной заработной платы за этот день. Например: Расчетным периодом являются три месяца: июль, август, сентябрь, работник в августе и сентябре был не трудоспособен (болел). Не допустима замена месяцев, когда работник болел на другие. Расчет в данном случае ведется исходя из начисленных сумм и фактически отработанного времени в июле месяце. 2. Работник увольняется 28 июня 2013 года. Войдет ли июнь в расчетный период при исчислении среднего заработка? В расчетный период в этом случае войдут март, апрель и май 2013 года. Июнь месяц в расчетный период не включается, т.к. до конца месяца остается 2 дня (29 и 30 июня – выходные дни). 3. Гражданин был уволен 16 июня 2013 года 11 Месяц года Сумма начисленной заработной платы (руб. коп) 10200 Количество дней (часов) по графику работодателя Количество фактически отработанных дней (часов) Не отработано дней (часов) по причине (колво, причина) 20 8 Апрель 10800 22 12 Май ИТОГО: 10350 31350 18 60 9 29 12 - больничный лист 10 – простой по вине работодателя 9 - прогул 31 Март В данном случае для исчисления среднего заработка расчетным периодом являются 3 календарных месяца (с 1-го до 1-го числа), предшествующих увольнению. Средний дневной заработок за март - май 2013 года составит: (10200+10800+10350): (8+12+9+9) = 825 (руб.), где 8, 12, 9 - количество фактически отработанных дней по календарю пятидневной рабочей недели в марте - мае 2013 года и 9 дней – прогулы, т.к. из расчетного периода не исключается время отсутствия работника по причине прогула. Средний заработок составит: 825 х (20 +22+18): 3 = 16500 (руб.), где 20, 22, 18 - количество рабочих дней по календарю пятидневной рабочей недели в марте - мае 2013года. 4. Работник уволился в августе 2013 года, но с 1 мая 2013 года по дату увольнения он болел и получал пособие по временной нетрудоспособности. Какой расчетный период необходимо брать при определении среднего заработка? В соответствии с п. 5 Порядка средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени 2013 года (февраль, март, апрель), равный расчетному периоду (май, июнь, июль). Если же и в этот период работник болел (к примеру, весь февраль, март), то расчеты среднего заработка ведутся исходя из фактически начисленной заработной платы за апрель. 5. Работник уволен с 31.05.2013 года, но в марте-мае он не имел отработанного времени (см. таблицу). Каков порядок расчета среднего заработка? Месяц Сумма Количество Количество Не отработано 12 года Декабрь Январь начисленной дней (часов) фактически заработной по графику отработанных платы (руб. работодателя дней (часов) коп) 21500 21 21 10200 17 7 дней (часов) по причине (кол-во, причина) 10 дн. – больничный лист Февраль 21500 19 19 ИТОГО: 53200 57 47 10 Март 20 Очередной отпуск Апрель 22 Больничный лист май 18 Больничный лист Расчетным периодом для подсчета среднего заработка являются три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения (п. 3 Порядка). Март, апрель, май исключаются из подсчета в соответствии с п. 4 Порядка. В данном примере расчетным периодом будет декабрь, январь, февраль и средний дневной заработок составит: (21500+10200+21500): (21+7+19) = 1131,91 (руб.), где 21,7, 19 - количество фактически отработанных рабочих дней в декабре 2012, январе, феврале 2013 года. Средний заработок составит: 1131,91 х (21+17+19): 3 = 21506,29 (руб.), где 21, 17, 19 - количество рабочих дней по календарю пятидневной рабочей недели за декабрь 2012, январь, февраль 2013 года. 6. Работник уволен с 30.09.2013 года, но с 6 июня 2013 года по дату увольнения он болел и получал пособие по временной нетрудоспособности. Какой расчетный период необходимо брать при определении среднего заработка? Месяц года Сумма начисленной заработной платы (руб. коп) - Количество дней (часов) по графику работодател я 22 - 18 июнь 2790,50 19 4 ИТОГО: 2790,50 59 4 апрель май Количество Не отработано дней фактически (часов) по причине отработанны (кол-во, причина) х дней (часов) 40 дн. больничный лист 15 дн. лист 55 больничный Июль, август, сентябрь исключаются из расчетного периода в соответс13 твии с п. 4 Порядка. В данном примере средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному: апрель, май, июнь. Средний дневной заработок в данном периоде определяется исходя из суммы заработной платы за отработанные дни в июне 2013г.: 2790,50 : 4 = 697,63 (руб.) Средний заработок составит: 697,63 х (22+18+19): 3 = 13720,06 (руб.), где 22, 18, 19 - количество рабочих дней по календарю пятидневной рабочей недели за апрель, май, июнь 2013 года. 7. Работник уволился 5 июля 2013 года, но перед этим длительно болел (с 15 ноября 2012 года по 4 марта 2013 года), с 5 по 12 марта (5 отработанных дней) выходил на работу, с 13 марта по 5 июля вновь болел. Как правильно определить расчетный период для исчисления среднего заработка? В случае если продолжительность болезни превысила расчетный период, средний заработок рассчитывается исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному. В данном случае в расчетный период должны быть включены месяцы: январь, февраль, март 2013 года. Месяц года Сумма начисленной заработной платы (руб. коп) - Количество дней (часов) по графику работодател я 17 - 19 март 2790,50 20 5 ИТОГО: 2790,50 56 5 январь февраль Количество Не отработано дней фактически (часов) по причине отработанны (кол-во, причина) х дней (часов) 36 дн. больничный лист 15 дн. больничный лист 51 Средний дневной заработок в данном периоде определяется исходя из суммы заработной платы за отработанные дни в марте 2013г.: 2790,50 : 5 = 558,10 (руб.) Средний заработок составит: 558,10 х (17+19+20): 3 = 10417,87 (руб.), где 17, 19, 20 - количество рабочих дней по календарю пятидневной рабочей недели за январь, февраль, март 2013 года. 8. Перед увольнением работница находилась в течение двух лет в отпуске по уходу за ребенком. Как произвести ей расчет среднего заработка? 14 В этом случае исчисление среднего заработка производится исходя из суммы начисленной заработной платы за период, предшествующий ее уходу в отпуск по беременности и родам, по уходу за ребенком (равный расчетному периоду). 9. Исключается ли из расчетного периода время нахождения работника в командировке? При подсчете среднего заработка из расчетного периода (п. 4 Порядка) исключается время, а также начисленные за это время суммы, когда за работником сохраняется средний заработок в соответствии с законодательством Российской Федерации. Время нахождения работника в командировке из расчетного периода исключается. 10. Исключается ли из расчетного периода время, когда работник был переведен на две недели на легкий труд? Нет, не исключается. 11. Гражданин уволен 10 августа 2013 года. Расчетный период май – июль. Месяц года Май Июнь Июль Сумма начисленной заработной платы (руб. коп) 11670 15000 7850 Количество дней (часов) по графику работодателя Количество фактически отработанных дней (часов) Не отработано дней (часов) по причине (кол-во, причина) 18 19 23 14 19 12 4 - командировка 11 - больничный лист 15 ИТОГО: 34520 60 45 Расчет среднего заработка: Средний дневной заработок составит: (11670+15000+7850) : (14+19+12) = 767,11 (руб.) Где 14, 19, 12 – количество фактически отработанных дней за май – июль 2013 года. Средний заработок составит: 767,11 х (18+19+23): 3 = 15342,20 (руб.), где (18, 19, 23) - количество рабочих дней по календарю пятидневной рабочей недели за май - июль 2013 года. 12. Включается ли время простоя в расчетный период работникам, которые не участвовали в забастовке, но в связи с ней не имели возможности выполнять свою работу? Работникам, не участвовавшим в забастовке, но в связи с ней не имевшим 15 возможности выполнять свою работу, оплата простоя не по вине работника производится в порядке и размерах, предусмотренных законодательством о труде. Работодатель вправе переводить этих работников на другую работу в порядке, предусмотренном законодательством о труде (простой не по вине работника). В соответствии с п. 4 Порядка время простоя не по вине работника из расчетного периода исключается. 13. Работник уволился в сентябре 2013 года, проработав на предприятии менее трех месяцев (с 26 июля по 19 сентября 2013 года), как правильно определить расчетный период и произвести исчисление среднего заработка? В случае, если гражданин по последнему месту работы проработал менее трех месяцев, т. е. расчетный период (июль, август) отработан не полностью, средний дневной заработок определяется путем деления суммы фактически начисленной заработной платы в расчетном периоде на количество фактически отработанных в этом периоде дней. Месяц года Июль Август ИТОГО: Сумма начисленной заработной платы (руб. коп) Количество дней (часов) по графику работодателя Количество фактически отработанных дней (часов) 1770 10660 12430 23 22 45 4 23 27 Не отработано дней (часов) по причине (кол-во, причина) Средний дневной заработок за июль - август определяется следующим образом: 12430 : 27 = 460,37 (руб.), где 27 - количество фактически отработанных дней в расчетном периоде. Средний заработок за июль-август составит: 460,37 х (23 + 22) : 2 = 10358,33 (руб.), 14. Как правильно определить размер среднего заработка работника, проработавшего на предприятии одну неделю (с 9 по 13 сентября 2013 года)? Заработная плата за фактически отработанные 5 дней составила 2400 рублей. Так как расчетный период у работника отсутствует, то согласно п. 6 Порядка средний заработок будет определяться исходя из суммы заработной платы, фактически начисленной за фактически отработанные работником дни в месяце увольнения. Средний дневной заработок определяется путем деления суммы 16 фактически начисленной заработной платы на количество фактически проработанных дней: 2400 : 5 = 480 (руб.). Средний заработок в месяце увольнения составит: 480 х 21 = 10080 (руб.); где 21 - количество рабочих дней по календарю пятидневной рабочей недели в сентябре 2013 года. 15. Работник в соответствии с приказом по организации работал в выходной день. Учитывается ли этот день в фактически отработанных? Этот день учитывается в фактически отработанных в расчетном периоде днях. Начисленная сумма за работу в этот день включается в расчет среднего заработка. 16. Предприятие работает по графику 6-дневной рабочей недели. Перед увольнением работник, в связи с производственной необходимостью отработал 2,5 месяца без выходных. Как в данном случае рассчитать средний заработок? Порядком исчисления среднего заработка не предусмотрено использование специальных правил расчета в случае, когда работник в расчетном периоде фактически превысил нормальную продолжительность рабочего времени (40 часов в неделю при 5 или 6-дневной рабочей неделе). Таким образом, в рассматриваемой ситуации расчет среднего заработка следует вести по правилам, установленным п. 7 Порядка исчисления среднего заработка для полностью и не полностью отработанного периода. 17. Работник увольняется 5 октября 2013 года. Расчетный период июль - сентябрь. Месяц года Сумма начисленной заработной платы (руб. коп) Количество дней (часов) по графику работодателя Количество фактически отработанных дней (часов) Не отработано дней (часов) по причине (кол-во, причина) Июль 17750 27 31 Август 17750 27 31 Сентябрь 12600 25 25 ИТОГО 48100 79 87 * - Количество рабочих дней по календарю 6-дневной рабочей недели. Поскольку все месяцы расчетного периода отработаны полностью, средний дневной заработок рассчитывается исходя из количества фактически отработанных в этом периоде дней (31 + 31 + 25): 48100 : 87 дней = 552,87 (руб.), 17 Средний заработок за июль - сентябрь составит: 552,87 х (27+27+25): 3 = 14558,91 (руб.). 18. Работник принят на работу согласно приказу по организации с 18 ноября 2013 года с окладом 23000 рублей. С этого же числа работник был направлен в командировку на 4 рабочих дня, по окончании которой с 22 ноября он заболел, и после этого уволился. Как в этом случае определить размер среднего заработка? Работник в расчетном периоде, до расчетного периода и до увольнения не имел фактически начисленной заработной платы и фактически отработанных дней в данной организации. Средний заработок определяется исходя из тарифной ставки установленного ему разряда, должностного оклада, денежного вознаграждения. 19. В связи с производственной необходимостью на предприятии установлен режим неполного рабочего времени. График работы предусматривает чередование по неделям: одна неделя - 3 рабочих дня (понедельник, вторник, среда), другая неделя 2 рабочих дня (среда, четверг). Какой порядок расчета среднего заработка работника, уволенного 4 октября 2013 года и проработавшего на предприятии по установленному графику? Установление на предприятии режима неполного рабочего времени не изменяет Порядка исчисления среднего заработка. Если в расчетном периоде (июль-сентябрь) отработан полностью в режиме неполного рабочего времени, то средний дневной заработок определяется в соответствии с п. 7 Порядка путем деления суммы фактически начисленной заработной платы на количество рабочих дней в этом периоде по календарю 5-дневной рабочей недели. Месяц года Сумма начисленной заработной платы (руб. коп) Количество Количество Количество дней (часов) дней (часов) фактически (по графику 5по графику отработанных дневной работодателя дней (часов) рабочей недели) * Июль 10700 23 9 9 Август 10500 22 11 11 Сентябрь 10200 21 10 10 ИТОГО: 31400 66 20 20 * данная графа применена в целях демонстрации расчета Средний дневной заработок составит: (10700 + 10500 + 10200) : (23 + 22 + 21) = 475,76 (руб.), где (23, 22, 21) - количество рабочих дней по календарю пятидневной рабочей недели за июль, август, сентябрь 2013 года. 18 Средний заработок за июль - август 2013 года составит: 475,76 х (23 + 22 + 21): 3 = 10466,72 (руб.). 20. Условия аналогичны предыдущему примеру, но в расчетном периоде июль отработан в режиме нормальной продолжительности рабочего времени, а август и сентябрь отработаны не полностью. Месяц года Июль Август Сумма Количеств Количество начисле о дней дней (часов) нной (часов) (по по графику заработн графику 5- работодател ой дневной я платы рабочей (руб. недели) * коп) 10700 23 23 10500 22 11 Количество фактически отработанн ых дней (часов) 23 9 Сентябр 10200 21 10 8 ь ИТОГО: 31400 66 44 40 * данная графа применена в целях демонстрации расчета Не отработано дней (часов) по причине (кол-во, причина) С 26 августа по 5 сентября больничный лист 9 Так как расчетный период отработан не полностью, а установление на предприятии режима неполного рабочего времени не изменяет общепринятого Порядка исчисления среднего заработка, то средний дневной заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на отработанное время (п. 8 Порядка). Средний дневной заработок в расчетном периоде составит: (10700 + 10500 + 10200): (66 - 9) = 550,88 (руб.), где 66 - количество рабочих дней по календарю 5 - дневной рабочей недели за июль - сентябрь 2013 года. 9 - количество дней временной нетрудоспособности по календарю 5дневной рабочей недели, которые в соответствии с п. 4 Порядка исключаются из расчетного периода. Средний заработок за июль - сентябрь 2013 года составит: 550,88 х (23 + 22 + 21): 3 = 12119,36 (руб.). 21. Гражданин уволен 8 ноября 2013 года. Ему установлен суммированный учет рабочего времени. Расчетный период отработан полностью в пределах нормы рабочего времени. Как рассчитать средний 19 заработок? Месяц года Сумма Количеств Количеств начислен о дней о дней ной (часов) (по (часов) по заработно графику графику й платы 40-часовой работодате (руб. коп) рабочей ля недели) * Количество фактически отработанны х дней (часов) Не отработано дней (часов) по причине (кол-во, причина) Август 21000 176 176 176 Сентябр 21000 168 168 168 ь Октябрь 21000 184 184 184 ИТОГО: 63000 528 528 528 * данная графа применена в целях демонстрации расчета Согласно п. 8 Порядка при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок. Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период. Средний заработок работника определяется путем умножения среднего часового заработка на среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности времени. Средний часовой заработок за август - октябрь 2013 года составит: (21000 +21000 + 21000): (176 + 168 + 184) = 119,32 (руб.). Где 176, 168, 184 - количество фактически отработанных часов в августе – октябре 2013 года. Средний заработок составит: 119,32 х (176 + 168 + 184): 3 = 21000,32 (руб.). Где 176, 168, 184 количество рабочих часов по графику 40-часовой рабочей недели в августе – октябре 2013 года. 22. Условия аналогичны предыдущему примеру. Учетный период квартал. Расчетный период отработан полностью: август -146 часов; сентябрь -150 часов; октябрь -175 часов. Количество рабочих часов по графику каждого из месяцев учетного периода не обязательно должно совпадать с нормой рабочего времени данных месяцев. Установленная законом для данной категории работников продолжительность рабочего времени соблюдается в рамках учетного периода. Таким образом, средний часовой заработок за август – октябрь 2013 года составит: (21000 +21000 + 21000): (146 + 150 + 175) = 133,76 (руб.). 20 Где 146, 150, 175 - количество фактически отработанных часов в августе – октябре 2013 года. Средний заработок за август – октябрь 2013 года составит: 133,76 х (176 + 168 + 184): 3 = 23541,76 (руб.). 23. Гражданин уволен в ноябре 2013 года. Расчетный период отработан не полностью. Как рассчитать средний заработок? Месяц года Август Сумма Количест Количеств начислен во дней о дней ной (часов) (часов) по заработн (по графику ой платы графику работодат (руб. 40еля коп) часовой рабочей недели) * 21000 176 184 Количество фактически отработанны х дней (часов) Не отработано дней (часов) по причине (кол-во, причина) 154 22 часа – больничный лист Сентябрь 21000 168 176 210 Октябрь 21000 184 192 242 ИТОГО: 63000 528 552 606 * данная графа применена в целях демонстрации расчета 22 В случае, когда в каком-либо месяце расчетного периода отработано больше, чем норма рабочих часов, исходя из максимальной продолжительности рабочей недели, при определении среднего часового заработка учитывается количество часов, фактически отработанных в этом периоде. Средний часовой заработок за август – октябрь 2013 года определяется следующим образом: (21000 + 21000 + 21000): (154 + 210 + 242) = 103,96 (руб.), Где 154, 210, 242 количество фактически отработанных часов в августе – октябре 2013 года. Средний заработок за август – октябрь составит: 103,96 х (176 + 168 + 184): 3 = 18296,96 (руб.), где (176, 168, 184) - количество рабочих часов в расчетном периоде по графику 40-часовой рабочей недели. 24. В расчетном периоде июнь - август 2013 года начислены две квартальные премии по итогам работы за II и III кварталы 2013 года. Также, начислены три месячные премии: в июне - по итогам работы за май 2013 года, в августе - по итогам работы за июль и август 2013 года. Какие из 21 этих премий следует учитывать при определении среднего заработка? В соответствии с п. 9 Порядка месячные премии и вознаграждения за одни и те же показатели, фактически начисленные за расчетный период, при определении среднего заработка учитываются не более одной выплаты за каждый месяц расчетного периода. Таким образом, в указанном случае при исчислении среднего заработка необходимо учитывать все начисленные месячные премии в полном размере, если расчетный период отработан полностью, или пропорционально отработанному времени, если расчетный период отработан не полностью. Премии и вознаграждения за периоды, превышающие один месяц (в том числе квартальные), за одни и те же показатели, фактически начисленные за расчетный период, учитываются при определении среднего заработка не более одной выплаты в размере месячной части за каждый месяц расчетного периода. Если в расчетном периоде начислено больше премий (месячных или за периоды работы, превышающие один месяц), чем учитывается при исчислении среднего заработка, то такие вопросы (а именно, какие премии из стимулирующих выплат включать в расчет – последнюю из начисленных, большую и т.д.), должны быть урегулированы в коллективном договоре или ином правовом акте организации по согласованию с соответствующим выборным профсоюзным органом (при наличии). 25. Как учитываются премии, начисленные в расчетном периоде, если он отработан не полностью? Почему премии в расчетном периоде учитываются пропорционально отработанному времени? В случаях, когда расчетный период отработан не полностью, премии учитываются при подсчете среднего заработка пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц). При подсчете среднего заработка сумма начисленной премии в расчетном периоде учитывается в размере, определяемом ее делением на количество рабочих дней по календарю пятидневной рабочей недели в расчетном периоде и умножением на количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на отработанное время в расчетном периоде. Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном пунктом 9 Порядка. При включении премии (годовой, квартальной, месячной), а также вознаграждения за выслугу лет при исчислении среднего заработка в том случае, когда в расчетный период попадает время нахождения в очередном отпуске или время, в течение которого работник получал пособие по временной нетрудоспособности, следует иметь ввиду, что часть премии или вознаграждения 22 уже попала в указанное время. Поэтому в целях избежания двойного счета при исчислении среднего заработка следует исключать премии или вознаграждения, уже попавшие в предыдущий расчет при исчислении времени нахождения в очередном отпуске или времени, в течение которого работник получал пособие по временной нетрудоспособности. Рассмотрим три варианта: 1) Работник уволен в мае, в апреле начислена квартальная премия по итогам работы за 1 квартал. Как учитывается премия при определении среднего заработка? Месяц Сумма Квартальн Количество Количеств Не года начислен ая премия дней (часов) о отработано ной (руб. коп) * по графику фактическ дней (часов) заработно работодател и по причине й платы я отработан (кол-во, (руб. коп) ных дней причина) (часов) Февраль 7000 19 19 Март 7000 - 20 20 Апрель 2000 10000 22 6 16 дн. больничный лист 16 ИТОГО: 16000 10000 61 45 * данная графа применена в целях демонстрации расчета Начисленные в расчетном периоде премии включаются в расчет среднего заработка в сумме, пропорционально отработанному в расчетном периоде времени: 10000/ 61 * 45 = 7377,05 (руб.). Средний дневной заработок за февраль - апрель 2013 года определяется следующим образом: (16000 + 7377,05): (19 + 20 + 6) = 519,49 (руб.). Где 19, 20, 6 – количество фактически отработанных дней за февраль апрель 2013. Средний заработок составит: 519,49 х (19 + 20 + 22): 3 = 10562,96 (руб.). Где 19, 20, 22 - количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на февраль - апрель 2013. 2) Работник уволен в июле, в апреле начислена квартальная премия по итогам работы за 1 квартал. Как учитывается премия при определении среднего заработка? 23 Месяц года Сумма Квартальн начислен ая премия ной (руб. коп) * заработно й платы (руб. коп) Количество дней (часов) по графику работодател я Апрель 2000 10000 22 Количеств о фактическ и отработан ных дней (часов) 6 Не отработано дней (часов) по причине (кол-во, причина) Май 7000 - 18 18 16 дн. больничный лист - Июнь 7000 - 19 19 - ИТОГО: 16000 10000 59 43 16 * данная графа применена в целях демонстрации расчета Начисленные в расчетном периоде премии включаются в расчет среднего заработка в сумме, пропорционально отработанному в расчетном периоде времени: 10000/ 59 * 43 = 7288,14 (руб.). Средний дневной заработок за апрель – июнь 2013 года определяется следующим образом: (16000 + 7288,14): (6 + 18 + 19) = 541,58 (руб.). Где 6, 18, 19 – количество фактически отработанных дней за апрель – июнь 2013. Средний заработок составит: 541,58 х (22 + 18 + 19): 3 = 10651,16 (руб.). Где 22, 18, 19 - количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на апрель – июнь 2013. 3) Работник уволен в июле, в июне начислена квартальная премия по итогам работы за 2 квартал. Премия начислена пропорционально отработанному времени во 2 квартале. Как учитывается премия при определении среднего заработка? Месяц Сумма Квартальн Количество Количеств Не года начислен ая премия дней (часов) о отработано ной (руб. коп) * по графику фактическ дней (часов) заработно работодател и по причине й платы я отработан (кол-во, (руб. коп) ных дней причина) (часов) 24 Апрель 2000 - 22 6 Май 7000 - 18 18 16 дн. больничный лист - Июнь 7000 7300 19 19 - ИТОГО: 16000 7300 59 43 16 * данная графа применена в целях демонстрации расчета Так как квартальная премия начислена пропорционально отработанному времени в расчетном периоде, то она полностью учитывается в расчет среднего заработка. Средний дневной заработок за апрель – июнь 2013 года определяется следующим образом: (16000 + 7300): (6 + 18 + 19) = 541,86 (руб.). Где 6, 18, 19 – количество фактически отработанных дней за апрель – июнь 2013. Средний заработок составит: 541,86 х (22 + 18 + 19): 3 = 10656,58 (руб.). Где 22, 18, 19 - количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на апрель – июнь 2013. 26. Премии начисляются месяцем позже, работник уволен 30 сентября 2013 года. Как учитываются премии при определении среднего заработка? Месяц года Июль Август Сумма Месячная начисле премия нной (руб. коп) * заработн ой платы (руб. коп) 13500 5000 (за июнь) 2500 (за июль) Количество дней (часов) по графику работодателя Количеств о фактическ и отработан ных дней (часов) 23 23 22 - Сентябрь 6900 - 21 12 ИТОГО: 20400 7500 66 35 Не отработано дней (часов) по причине (кол-во, причина) 22 дня очередной отпуск 9 дней больничный лист 31 25 * данная графа применена в целях демонстрации расчета В данном примере премия учитывается пропорционально 35 дням, отработанным за расчетный период. (5000 + 2500): 66 х 35 = 3977,27 (руб.), где 66 - количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на июль - сентябрь 2013 года. Средний дневной заработок определяется следующим образом (август исключается из расчетного периода в соответствии с п. 4 Порядка): (13500 + 6900 + 3977,27): 35 = 696,49 (руб.), где 35 - количество фактически отработанных рабочих дней в расчетном периоде (июль - сентябрь). Средний заработок составит: 696,49 х (23 + 22 + 21): 3 = 15322,78 (руб.). 27. Учитывается ли при исчислении среднего заработка премия, не предусмотренная положением о премировании, выплаченная к 8 Марта всем женщинам организации, численность которых составляет более 50 процентов от общего числа работающих? Данная премия при подсчете среднего заработка не учитывается. 28. Учитываются ли при исчислении среднего заработка премии за выполнение особо важных работ, за внедрение рационализаторских предложений? При подсчете среднего заработка учитываются премии, предусмотренные системами оплаты труда, положением о премировании (когда заранее определен круг лиц, подлежащих поощрению, показатели и условия премирования). Премии, предусмотренные премиальными системами оплаты труда, можно разделить на две группы: - за основные результаты хозяйственной деятельности; - за улучшение отдельных сторон производственной деятельности коллектива (специальные системы премирования). Премирование рабочих и служащих, осуществляемое организацией вне премиальной системы оплаты труда, предполагает выплату разовых премий, не обусловленных достижением работником заранее точно определенных показателей. Таким образом, если премирование работников организации за выполнение особо важных работ, внедрение рационализаторских предложений осуществляется вне премиальной системы в виде разовых премий, то такие премии при исчислении среднего заработка не учитываются. 29. В соответствии с принятой на предприятии системой премирования премии начисляются одновременно с заработной платой соответствующего месяца пропорционально отработанному времени. Работник увольняется 15.05.2013г. 26 Месяц года Февраль Сумма начислен ной заработно й платы (руб. коп) 5500 Март 10000 Апрель 20000 Месячна я премия (руб. коп) * Количество дней (часов) по графику работодателя Количество фактически отработанн ых дней (часов) 2600 (за февраль) 5000 (за март) 19 5 20 10 10000 22 22 (за апрель) ИТОГО: 35500 17600 61 37 * данная графа применена в целях демонстрации расчета Не отработано дней (часов) по причине (кол-во, причина) 14дн.больничный лист 10дн. – больничный лист - 24 При определении среднего заработка ежемесячные премии, начисленные одновременно с заработной платой за соответствующий месяц учитываются в полной сумме. Средний дневной заработок за февраль - апрель 2013 года определяется следующим образом: (35500 + 17600): (5 + 10 + 22) = 1435,16 (руб.). Где 5, 10, 22 – количество фактически отработанных дней за февраль апрель 2013. Средний заработок составит: 1435,16 х (19 + 20 + 22): 3 = 29181,59 (руб.). Где 19, 20, 22 - количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на февраль - апрель 2013. 30. Условия аналогичны предыдущему примеру, но премии начисляются пропорционально отработанному времени в течение месяца одновременно с заработной платой следующего месяца. Месяц расчет ного периода Февраль Сумма Месячная Количеств начисленно премия о дней й (руб. коп) * (часов) по заработной графику платы (руб. работодате коп) ля 5500 10000 19 Количеств о фактическ и отработанн ых дней (часов) 5 Не отработано дней (часов) по причине (кол-во, причина) 14дн.27 (за январь) Март 10000 Апрель 20000 2600 (за февраль) 20 10 5000 22 22 (за март) ИТОГО: 35500 17600 61 37 * данная графа применена в целях демонстрации расчета больничный лист 10дн. – больничный лист 24 Начисленные в расчетном периоде премии включаются в расчет среднего заработка в сумме, пропорционально отработанному в расчетном периоде времени: 17600 : 61 х 37 = 10675,41 (руб.). Среднедневной заработок составит: (35500 + 10675,41): 37 = 1247,98 (руб.). Средний заработок за февраль - апрель 2013 года составит: 1247,98 х 61/3 = 25375,59 (руб.). 31. Работник уволен в ноябре 2013 года. Ему в январе 2013 года выплачено вознаграждение по итогам работы за 2012 год. Надо ли учитывать вознаграждение при определении среднего заработка и в каком размере? В соответствии с п. 9 Порядка при определении среднего заработка будет учитываться вознаграждение по итогам работы за 2012 год в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления. 32. Работник уволен по сокращению штата 15 августа 2013 года. С 1 июля в организации произошло повышение тарифных ставок на 100%. Как определить средний заработок для предоставления справки в службу занятости? Так как тарифные ставки в организации повышены в расчетном периоде, то все выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты. Чтобы определить коэффициенты, надо разделить тарифную ставку, установленную в месяце, в котором произошло повышение среднего заработка, на тарифные ставки каждого из месяцев расчетного периода. Расчетный период май - июль 2013 года отработан полностью. Суммы начисленной заработной платы по месяцам расчетного периода составили: Май - оплата по тарифу - 12500 руб., месячная премия - 5000 руб.; июнь - оплата по тарифу - 12500 руб., месячная премия - 5000 руб., доплата за совмещение профессий 2500 руб.; июль - оплата по тарифу - 25000 руб., месячная премия - 10000 руб. Коэффициент повышения в мае и июне равен 2 (25000руб. : 12500руб.). 28 Поскольку с 1 июля оплата труда производится по новым тарифным ставкам, то выплаты за май и июнь подлежат увеличению на коэффициент, равный 2. Скорректированная сумма за май составит: 12500 х 2 + 5000 х 2 = 35000 (руб.). Аналогично корректируется сумма за июнь: 12500 х 2 + 5000 х 2 + 2500*2 = 40000 (руб.). Соответственно средний дневной заработок с учетом повышения составит: (35000 + 40000 +25000 + 10000): (18 + 19 + 23) = 1833,33 (руб.), где (18, 19, 23) - количество фактически отработанных дней в расчетном периоде май - июль 2013 года. Средний заработок за май - июнь составит: 1833,33 х (18 + 19 + 23): 3 = 36666,67 (руб.). 33. Условия аналогичны предыдущему примеру, но повышение произошло после расчетного периода до увольнения (1 августа). В июле начислено: оплата по тарифу -12500 руб., месячная премия - 5000 руб. Согласно п. 10 Порядка, если повышение произошло после расчетного периода до дня увольнения, повышается средний заработок, исчисленный за расчетный период. Средний дневной заработок за май - июль 2013 года составит: (12500 + 5000 +12500 + 5000 + 2500 +12500 + 5000): (18 + 19 + 23) = 916,67 (руб.) Средний заработок за май - июнь составит. 916,67 х (18 + 19 + 23): 3 = 18333,4 (руб.). Скорректированная сумма среднего заработка определяется: 18333,4 х 2 = 36666,80 (руб.), где 2 коэффициент повышения тарифной ставки. 34. Учитываются ли при исчислении среднего заработка суммы по договорам подряда? Договор подряда является договором гражданско-правового характера, то есть когда один или несколько работников получают определенное вознаграждение за конкретный результат труда. Суммы, полученные по договорам гражданско-правового характера, при исчислении среднего заработка не учитываются. При заключении договора гражданско-правового характера работник не включается в численность работников организации, в договоре не указывается занимаемая должность, работник не выполняет трудовую функцию и не подчиняется трудовому распорядку организации. На лиц, работающих по такому договору, не заводится трудовая книжка. Работник, который выполняет для организации работу по гражданско-правовому договору, не пользуется правом на отпуск. Но при заключении гражданско-правового договора стороны могут оговорить и вопросы оплаты труда, отдыха. 35. Включаются ли в расчет среднего заработка выплаты на питание, лечение, проезд? 29 При расчете среднего заработка не учитываются такие индивидуальные выплаты, как оплата путевок на санаторно-курортное лечение, оплата проезда к месту отдыха и обратно, выплаты на питание, оплата за детские учреждения, за проживание в общежитии, подарки юбилярам и т.п. 36. Работник уволен из организации 4 октября 2013 года. В сентябре ему дополнительно была выплачена задержанная заработная плата за 6 месяцев работы с марта по август 2013 года. Как данная выплата будет учитываться при определении среднего заработка? Месяц расчетного периода Сумма Выплаты Количество Количество начисленной задержанной дней (часов) фактически заработной заработной по графику отработанных платы (руб. платы работодателя дней (часов) коп) (руб.коп) * Июль 10000 23 23 Август 10000 22 22 Сентябрь 10000 60000 21 21 ИТОГО: 10000 60000 66 66 * данная графа применена в целях демонстрации расчета На практике может быть такая ситуация, когда работникам некоторое время задерживают выплату заработной платы, а потом выплачивают за несколько месяцев. Если сумма недоплаченной заработной платы выплачена в расчетном периоде, но за месяцы, которые не вошли в расчетный период, то нет оснований для включения этой суммы в расчет среднего заработка. Расчет среднего заработка производится исходя из начисленных организацией сумм за месяцы, которые входят в расчетный период. Средний дневной заработок определяется следующим образом: (10000 + 10000 + 10000): 66 = 454,55 (руб.). Где 66 количество фактических отработанных дней за июль – сентябрь. Средний заработок за июль - сентябрь составит: 454,55 х 66 : 3 = 10000 (руб.). 37. Учитывается ли при определении среднего заработка материальная помощь? В соответствии с Трудовым кодексом Российской Федерации и Порядком исчисления среднего заработка выплаты в виде материальной помощи, даже если они производятся в пользу всех или большинства работников организации, не учитываются в расчете среднего заработка. Материальная помощь по своей сути не является оплатой труда (заработной платой). Заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и 30 стимулирующего характера (ст. 129 ТК РФ). Поскольку материальная помощь носит социальный характер (ее выплата, как правило, увязывается с необходимостью организации отдыха, лечения и другими личными и семейными обстоятельствами), она не может рассматриваться как часть системы оплаты труда. 38. Руководителю ФГБУ трудовым договором установлен ненормированный рабочий день. Оклад установлен в размере 10 тыс.руб. Работа руководителя сдельной не является. У остальных работников учреждения установлена 40-часовая рабочая неделя и оплачивается за отработанные часы. Вопрос: по какой формуле надо производить расчет заработной платы при ненормированном рабочем времени за отработанный месяц? Расчет заработной платы директору с ненормированным рабочим днем производится наравне с остальными работниками, которым такой режим работы не установлен, то есть, если директор месячную норму времени выполнил или перевыполнил, то ему выплачивается оклад 10 тыс. руб. При этом в табеле учета рабочего времени ему проставляется 8 часов рабочего времени без указания времени переработки. Поскольку работа в режиме ненормированного рабочего времени не оплачивается дополнительно, она компенсируется в соответствии со ст.119 ТК РФ ежегодным дополнительным оплачиваемым отпуском. Порядок и условия предоставления ежегодного дополнительного оплачиваемого отпуска работникам с ненормированным рабочим днем в организациях, финансируемых из федерального бюджета, устанавливаются Правительством РФ, в организациях, финансируемых из бюджета субъекта Российской Федерации, органами власти субъекта Российской Федерации, а в организациях, финансируемых из местного бюджета, - органами местного самоуправления. 31 Приложение № 1 Зарегистрировано в Минюсте РФ 23 октября 2003 г. № 5196 МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 12 августа 2003 г. № 62 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ИСЧИСЛЕНИЯ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ОПРЕДЕЛЕНИЯ РАЗМЕРА ПОСОБИЯ ПО БЕЗРАБОТИЦЕ И СТИПЕНДИИ, ВЫПЛАЧИВАЕМОЙ ГРАЖДАНАМ В ПЕРИОД ПРОФЕССИОНАЛЬНОЙ ПОДГОТОВКИ, ПЕРЕПОДГОТОВКИ И ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ПО НАПРАВЛЕНИЮ ОРГАНОВ СЛУЖБЫ ЗАНЯТОСТИ В соответствии с распоряжением Правительства Российской Федерации от 23 мая 2003 г. № 670-р <*> Министерство труда и социального развития Российской Федерации по согласованию с Министерством финансов Российской Федерации постановляет: -------------------------------<*> Собрание законодательства Российской Федерации, 2003, № 21, ст. 2055. Утвердить прилагаемый Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости. Министр труда и социального развития Российской Федерации А.ПОЧИНОК 32 Приложение к Постановлению Министерства труда и социального развития Российской Федерации от 12 августа 2003 г. № 62 ПОРЯДОК ИСЧИСЛЕНИЯ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ОПРЕДЕЛЕНИЯ РАЗМЕРА ПОСОБИЯ ПО БЕЗРАБОТИЦЕ И СТИПЕНДИИ, ВЫПЛАЧИВАЕМОЙ ГРАЖДАНАМ В ПЕРИОД ПРОФЕССИОНАЛЬНОЙ ПОДГОТОВКИ, ПЕРЕПОДГОТОВКИ И ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ПО НАПРАВЛЕНИЮ ОРГАНОВ СЛУЖБЫ ЗАНЯТОСТИ 1. Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости (далее именуется - Порядок), определяет правила исчисления средней заработной платы (среднего заработка) для случаев определения ее размера, предусмотренных Законом Российской Федерации «О занятости населения в Российской Федерации», а именно: для определения размера пособия по безработице, в том числе в период временной нетрудоспособности безработного и в период участия безработного в общественных работах; для определения размера стипендии в период профессиональной подготовки, повышения квалификации, переподготовки по направлению органов службы занятости, в том числе в период временной нетрудоспособности. 2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат, к которым относятся: а) заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время; б) заработная плата, начисленная работникам за выполненную работу по сдельным расценкам; в) заработная плата, начисленная работникам за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение; г) заработная плата, выданная в неденежной форме; д) денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности; е) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения; 33 ж) заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере одной десятой за каждый месяц расчетного периода независимо от времени начисления); з) разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности); и) заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления); к) надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой; л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы; м) премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет; н) другие виды выплат в соответствии с действующими в организации системами оплаты труда. 3. Средний заработок работника исчисляется за последние 3 календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения. 4. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если: а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации; б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам; в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника; г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу; д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства; 34 е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации; ж) работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации. 5. В случае если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 4 настоящего Порядка, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному. 6. В случае если работник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы или фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные работником дни в месяце увольнения. 7. Для определения среднего заработка используется средний дневной заработок. Средний заработок работника определяется путем умножения среднего дневного заработка на среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной продолжительности рабочей недели в организации). Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней. При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период. 8. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок. Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период. Средний заработок работника определяется путем умножения среднего часового заработка на среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели. 9. При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в следующем порядке: ежемесячные премии и вознаграждения - не более одной выплаты за одни и 35 те же показатели за каждый месяц расчетного периода; премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода; вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения. В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 4 настоящего Порядка, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц). Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом. 10. При повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) средний заработок работников повышается в следующем порядке: если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода; если повышение произошло после расчетного периода до дня увольнения, повышается средний заработок, исчисленный за расчетный период; если повышение произошло после увольнения работника, повышение среднего заработка не производится. 11. При повышении размеров надбавок за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной службы средний заработок работников повышается в следующим порядке: если повышение произошло в расчетный период, надбавки за квалификационный разряд (классный чин, дипломатический ранг), за особые условия государственной службы, начисленные за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления указанных надбавок, установленных в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода; 36 если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не повышаются. 37